اخبار فوری

ثبات پربازده صندوق درآمد ثابت صایند

کد خبر: ۸۷۹۴۴

۰۹:۳۵

۱۴۰۳/۰۹/۱۱

با مروری بر بازارهای مالی در روزهای اخیر و تاثیر انتخابات آمریکا بر رشد، رکود و افول بازارهای مختلف، میتوان متوجه سردرگمی در سرمایهگذاری و عدم اطمینان اقتصادادانان و صاحبان نظران از ثبات روندهای اقتصادی جاری در هفتهها و ماههای آینده شد.

با توجه به تاثیر ریسکهای سیستماتیک بر بازارهای مالی در ایران و نوسانات اخیر بازارهای طلا و ارز، چینش کمریسکترین سبد سرمایهگذاری از اهمیت بالایی برخوردار است و بهترین پیشنهاد، اختصاص بخش قابل توجهی از سرمایه به بازارهای با بازدهی باثبات و نقدشونده است تا زمینه تصمیمگیری در مورد سرمایهگذاریهای بلندمدت، در چند ماه آینده با کمترین ریسک محیا شود.

صندوقهای سرمایهگذاری در اوراق با درآمد ثابت در 2 سال گذشته به دور از تلاطم اخبار سیاسی و اقتصادی و تغییرات هیجانی دیگر بازارها، توانستهاند به بازدهی نزدیک به نرخ تورم (نرخ 33.6 درصد تورم در مهرماه 1403 به گزارش مرکز آمار ایران) و با ثبات خود ادامه دهند و با بررسی رفتار سرمایهگذاری در این صندوقها و جذب منابع مالی به ارزش 1793 هزار میلیارد ریال و رشد 28 درصدی خالص ارزش داراییهای آنها از فروردین 1402 الی آبان 1403 میتوان به رقابت این بازار با دیگر بازارهای مالی و جلب اعتماد سرمایهگذاران بویژه سرمایهگذاران بورسی پی برد.

علت ریسک پایین سرمایهگذاری در این بازار و ثبات بازدهی صندوقهای سرمایهگذاری در اوراق با درآمد را میتوان در شیوه سرمایهگذاری منابع این صندوقها که سوی سازمان بورس و اوراق بهادار تعیین میشود، جستجو کرد. مطابق با آخرین دستورالعمل سازمان بورس و اوراق بهادار حداقل 85 درصد پرتفوی این صندوقها شامل اوراق با درآمد ثابت و سپرده بانکی بوده که با توجه به شرایط بازار سرمایه میتواند این میزان به 100 درصد افزایش یابد. از سوی دیگر مدیران صندوقهای سرمایهگذاری در اوراق با درآمد ثابت به پشتوانه مطالعه و تحلیل عوامل تأثیرگذار بر صنایع و شرکتها، شروع دورههای منفی و مثبت بازار را پیشبینی کرده و با به حداقل رساندن ریسک، بازدهی مناسبی را از بازار سرمایه بدست میآورند.

واحدهای صندوقهای سرمایهگذاری در اوراق با درآمد ثابت که به دو نوع «صدور و ابطالی» و «قابل معامله در سامانههای معاملاتی (ETF)» تقسیم میشوند، بر پایه ارزش خالص دارایی (Net Asset Value (NAV)) معامله میشوند. NAV به عنوان یکی از عوامل موثر در تشخیص و ارزیابی ارزش ذاتی صندوقهای سرمایهگذاری شناخته میشود و نحوه محاسبه آن با ارزش روز بدهیها و داراییها سر و کار دارد. جهت محاسبه NAV، مجموع بدهیها از کل داراییهای صندوق کسر میشود که در واقع نشاندهنده مجموع حقوق صاحبان سهام است.

در حال حاضر 150 صندوق سرمایهگذاری در اوراق با درآمد ثابت با مجوز رسمی سازمان بورس و اوراق بهادار در حال فعالیت هستند که 75 صندوق از نوع صدور ابطال و 75 صندوق از نوع قابل معامله (ETF) میباشند. از آنجایی که پارامترهای مختلفی بر اعتبارسنجی صندوقها تأثیرگذار هستند، انتخاب بهترین صندوق برای سرمایهگذاری باتوجه به تعدد و نوع صندوقها برای سرمایهگذاران پیچیده خواهد شد. از این رو سرمایهگذارانی که به دنبال سود باثبات هستند باید به مقایسه «بازدهی مؤثر سالانه» صندوقها بپردازند.

طی بررسی برآمده از سایت مرکز پردازش اطلاعات مالی ایران بطور میانگین بازدهی مؤثر سالانه یک سال گذشته صندوقهای قابل معامله (ETF) به میزان 3.37 درصد بیشتر از صندوقهای صدور و ابطال بوده است. حال با فرض آنکه صندوقهای قابل معامله (ETF) از نظر بازدهی در جایگاه بالاتری قرار دارند باید بدنبال پربازدهترین صندوق قابل معامله (ETF) از زمان شروع تشدید رقابت جذب منابع در این صندوقها یعنی فروردین 1402 رفت.

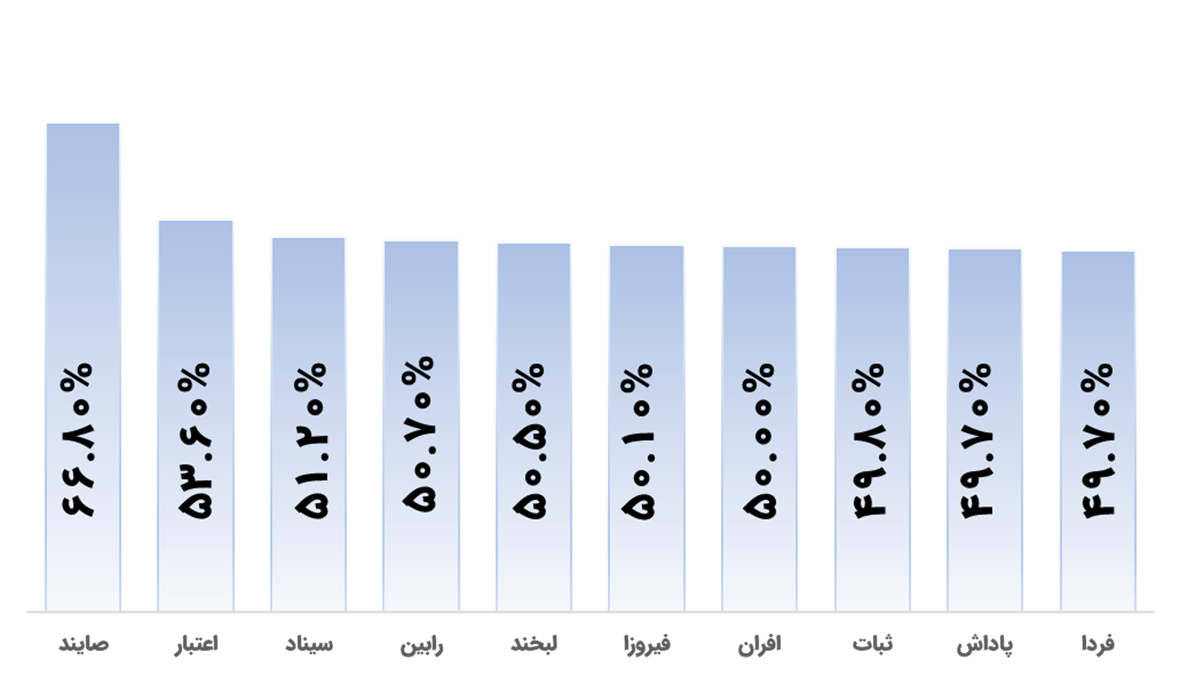

بر اساس گزارش مرکز پردازش اطلاعات مالی ایران 10 صندوق برتر از نظر بازدهی از فروردین 1402 الی آبان 1403، به ترتیب صندوقهای گنجینه آینده روشن (صایند)، نوع دوم اعتبار (اعتبار)، سپهر سودمند سینا (سیناد)، توسعه افق رابین (رابین)، لبخند فارابی (لبخند)،

ارمغان فیروزه آسیا (فیروزا)، افرا نماد پایدار (افران)، ثبات ویستا (ثبات)، ارزش پاداش (پاداش) و آوای فردای زاگرس (فردا) با بازدهی مشخص شده در جدول زیر میباشند.

البته به استثنای اختلاف قابل ملاحظه 13.2 درصدی صندوق صایند در رتبه اول با صندوق اعتبار در رتبه دوم، صندوقهای رتبه دوم تا رتبه دهم با اختلاف کمی در بازدهی سالانه در رقابت بودهاند.

البته به استثنای اختلاف قابل ملاحظه 13.2 درصدی صندوق صایند در رتبه اول با صندوق اعتبار در رتبه دوم، صندوقهای رتبه دوم تا رتبه دهم با اختلاف کمی در بازدهی سالانه در رقابت بودهاند. حال حائز اهمیت است علاوه بر رقابت بر سر بازدهی سالانه عوامل دیگری از جمله نقدشوندگی بالا و تکرارپذیری در سوددهی سبب اعتماد سرمایهگذاران و جذب منابع شده است که در جدول زیر میزان رشد خالص ارزش دارایی 10 صندوق پربازده قابل معامله (ETF) در بازه زمانی فروردین 1402 الی آبان 1403نمایش داده شده است.

با توجه به آنکه یک اقتصاد باثبات کمک میکند سرمایهگذاران با آرامش خیال راحتتری سبد سرمایهگذاری خود را متنوع انتخاب کنند باید در نظر داشت در هر شرایط اقتصادی توجه به بازارهای کمریسک و به نسبت پربازده، بالاخص برای منابع مالی در گردش از اهمیت بالایی قرار دارد و سرمایهگذاران میتوانند با بررسی روندهای این بازارها از تصمیمات هیجانی خودداری کنند.

با توجه به آنکه یک اقتصاد باثبات کمک میکند سرمایهگذاران با آرامش خیال راحتتری سبد سرمایهگذاری خود را متنوع انتخاب کنند باید در نظر داشت در هر شرایط اقتصادی توجه به بازارهای کمریسک و به نسبت پربازده، بالاخص برای منابع مالی در گردش از اهمیت بالایی قرار دارد و سرمایهگذاران میتوانند با بررسی روندهای این بازارها از تصمیمات هیجانی خودداری کنند.

ارسال نظر