اخبار فوری

سروش خسروی و بحران کیفیت سود در پتروشیمی غدیر؛ سودآوری به زور درآمدهای غیرعملیاتی!

کد خبر: ۱۱۴۵۷۸

۱۳:۱۳

۱۴۰۴/۰۸/۰۶

خش عمدهای از سود پتروشیمی غدیر باسکانداری سروش خسروی نه از فعالیت اصلی تولید PVC، بلکه از درآمدهای غیرعملیاتی و موقتی حاصل شده است. کاهش حجم فروش، فشار هزینههای خوراک و افت بهرهوری تولید، واقعیت پشت پرده صورتهای مالی شرکت است.

به گزارش نبض بورس، بخش عمدهای از سود پتروشیمی غدیر باسکانداری سروش خسروی نه از فعالیت اصلی تولید PVC، بلکه از درآمدهای غیرعملیاتی و موقتی حاصل شده است. کاهش حجم فروش، فشار هزینههای خوراک و افت بهرهوری تولید، واقعیت پشت پرده صورتهای مالی شرکت است.

سروش خسروی از اوایل سال ۱۴۰۳ سکانداری شرکت را بر عهده دارد.

چرخش منفی از سود به زیان عملیاتی

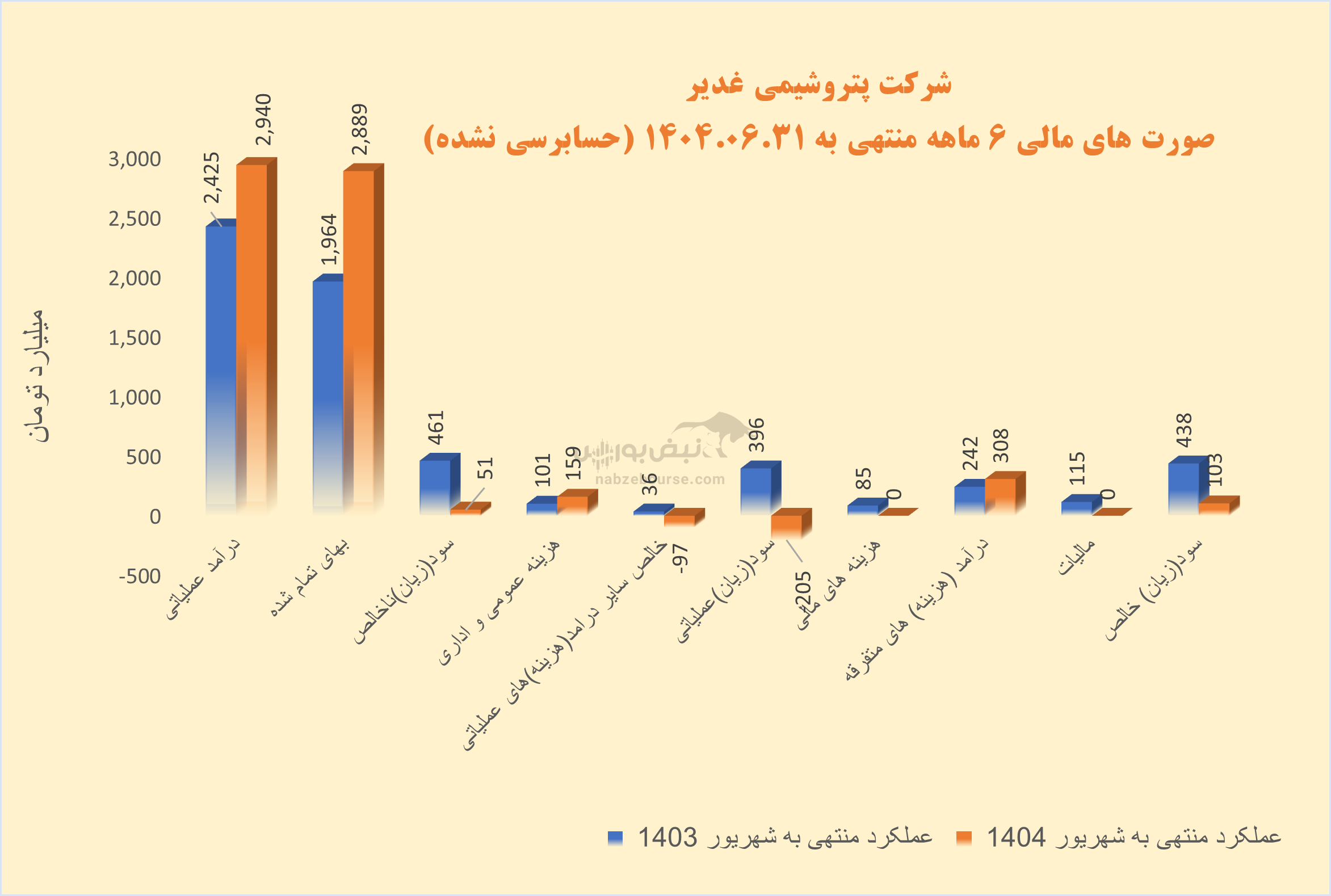

در اسکیل ۶ ماهه، درآمد عملیاتی شغدیر از خانواده تاپیکو، ۲۱% رشد داشت ولی با حرکت سریعتر و معادل ۴۷% در بهای تمام شده به ۵۱ میلیارد تومان سود ناخالص رسید. این در حالیست که شرکت در مدت مشابه قبل حدود ۴۶۱ میلیارد تومان سود ناخالص شناسایی کرد.

با افزایش بیش از تورم و ۵۸ درصدی هزینههای فروش، عمومی و اداری و شناسایی حدود ۱۰۰ میلیارد تومان سایر هزینههای عملیاتی، سود عملیاتی به زیان عملیاتی بدل شد. هزینههای فروش، عمومی و اداری از ۱۵۹ میلیارد تومان فراتر رفت. یادداشت همراهی نیز منتشر نشد تا جزئیات سایر هزینههای عملیاتی شفاف شود.

شغدیر در یک چرخش منفی سود ۳۹۶ میلیارد تومانی نیمه نخست سال ۱۴۰۳ را به زیان عملیاتی معادل ۲۰۵ میلیارد تومان در نیمه نخست سال ۱۴۰۴ تبدیل کرد.

در ادامه درآمدهای غیر عملیاتی به داد شرکت رسید. معادل ۳۰۸ میلیارد تومان شناسایی شد. این بخش ناپایدار درآمد سبب شد تا شغدیر به زیان خالص نرسد و کاهش سود خالص بیش از ۷۶ درصد رقم نخورد. در نهایت سود خالص با کاهش ۷۶ درصدی معادل ۱۰۳ میلیارد تومان گزارش شد.

pvc محصول اصلی شرکت است. درسال ۱۴۰۳ فروش صادراتی بسیار ناچیز بود که در نیمه نخست ۱۴۰۴، همان میزان ناچیزهم به صفر رسید. در ۶ ماهه مقدار تولید با افت ۱۳ درصدی همراه بود و مقدار فروش نیز ۷% کاهش یافت که تنها به لطف افزایش نرخ فروش بود که مبلغ فروش ۲۱ درصد افزایش یافت.

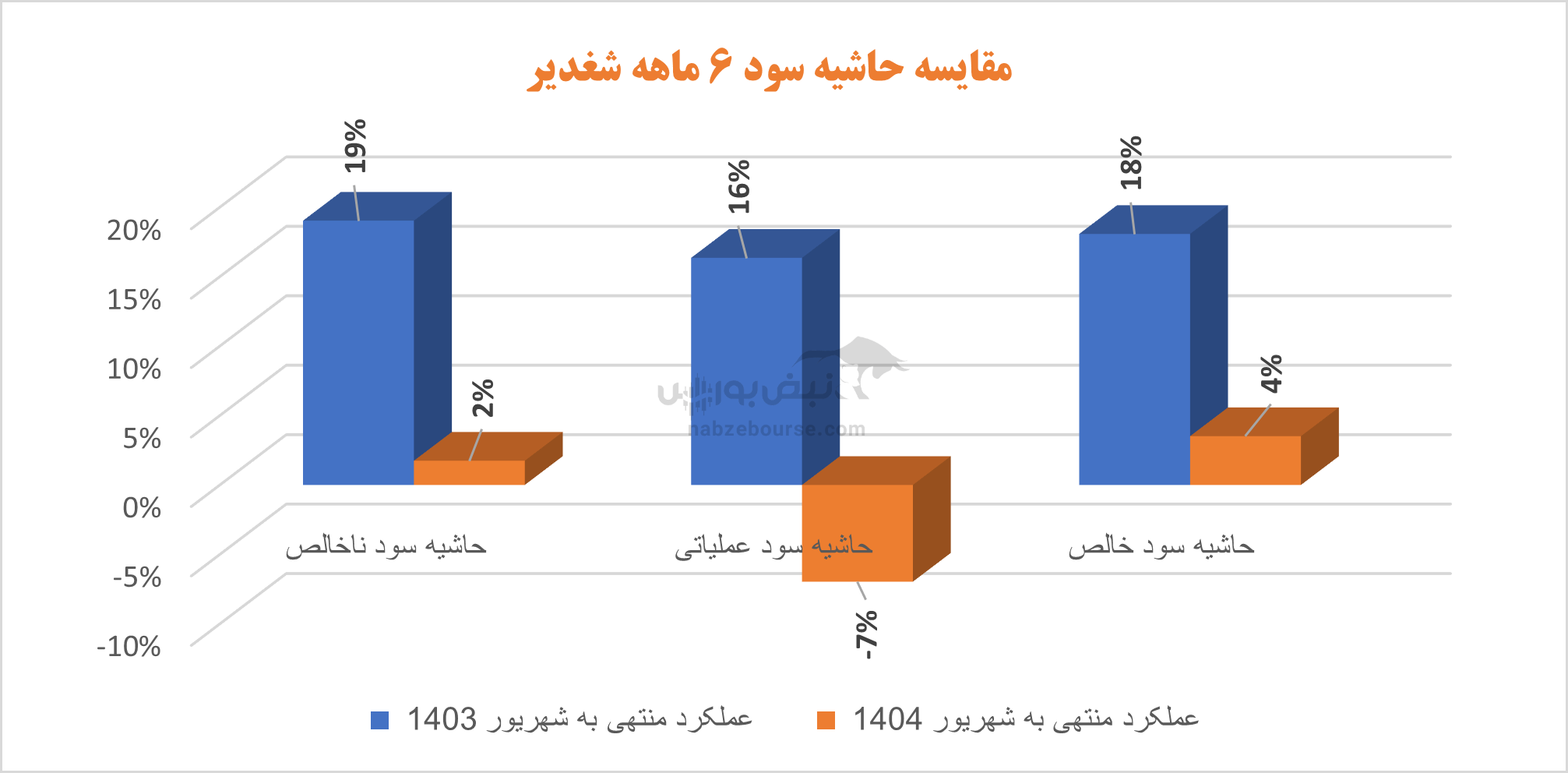

کاهش شدید معیارهای سوآوری به وضوح در نمودار ذیل نمایان است.

جریان نقد عملیاتی در ۶ ماهه ابتدایی ۱۴۰۴، ۲۲ میلیارد تومان منفی بود. جریان نقد عملیاتی یکی از مهمترین شاخصهای سنجش سلامت مالی یک شرکت است که بیانگر میزان وجه نقد حاصل از فعالیتهای اصلی عملیاتی آن میباشد. زمانی که این شاخص منفی باشد، به این معناست که شرکت در تامین نقدینگی مورد نیاز برای عملیات روزمره خود، دچار کسری بوده و به جای تولید وجه نقد، مصرفکنندهی آن است.

سال ۱۴۰۳ نیز روی مدار زیان عملیاتی

عملکرد شرکت در ۱۲ ماهه منتهی به اسفند ۱۴۰۳، نیز افتضاح بود. با رشد ۳۶ درصدی درآمد عملیاتی و رشد بالاتر و معادل ۶۹% بهای تمام شده، سود ناخالص ۶۹% سقوط کرد و به ۳۴۰ میلیارد تومان رسید.

سود عملیاتی ۹۲% افت داشت و معادل ۷۰ میلیارد تومان گزارش شد. این در حالی بود که تنها قلم هزینههای مالی ۱۲۱ میلیارد تومان ثبت شد و کل سود عملیاتی را بلعید.

اینجا نیز درآمد غیر عملیاتی به میزان ۳۶۷ میلیارد تومان شناسایی شد و سبب شد تا شرکت به زیان خالص نرسد.

در نهایت سود خالص ۷۸% کاهش داشت و معادل ۲۱۶ میلیارد تومان گزارش شد.

جمعبندی نهایی: شغدیر، سود ظاهری، عملکرد واقعی زیانده

جمعبندی عملکرد پتروشیمی غدیر نشان میدهد که کنترل هزینهها در این شرکت عملاً ناکارآمد بوده است. در حالیکه هزینه خوراک، انرژی و سربار تولید در ماههای اخیر بهطور محسوس افزایش یافته، مدیریت شرکت نتوانسته با بهبود بهرهوری یا افزایش بهرهگیری از ظرفیت تولید، این رشد هزینه را جبران کند. نتیجه این ناترازی، کاهش محسوس حاشیه سود عملیاتی و افت کارایی مالی شرکت بوده است.

بررسی دقیق صورتهای مالی نشان میدهد که سود خالص گزارششده شغدیر عمدتاً از محل درآمدهای غیرعملیاتی حاصل شده است. در واقع، اگر این اقلام موقت و ناپایدار از ترازنامه حذف شوند، عملکرد شرکت در حوزه عملیاتی زیانده ارزیابی میشود. این یعنی سود فعلی شغدیر نه از تولید و فروش، بلکه از عوامل بیرونی و غیرتکرارشونده نشأت گرفته است.

اتکای بیش از حد به چنین درآمدهایی، در ظاهر ممکن است صورتهای مالی را زیبا کند، اما در عمل، پایداری سودآوری شرکت را تهدید میکند. تداوم این وضعیت بهویژه در صنعتی که وابستگی سنگینی به خوراک و انرژی دارد، میتواند در دورههای بعدی منجر به زیان خالص واقعی شود.

به بیان روشنتر، پتروشیمی غدیر در حال حاضر با بحران کیفیت سود مواجه است. سودی که بر پایه درآمدهای غیرعملیاتی ساخته شده، نه تنها قابل اتکا نیست، بلکه ضعف عملکرد اصلی شرکت را پنهان میکند. در چنین شرایطی، تا زمانی که کنترل هزینهها بهطور واقعی بهبود نیابد و سود عملیاتی جایگزین سودهای اتفاقی نشود، رشد کنونی چیزی جز «سود حسابداری» نخواهد بود.

ارسال نظر