اخبار فوری

مللِ جوادی در مسیر بانک آینده؟ زیان انباشته ۲۲ برابر سرمایه ثبتشده!

کد خبر: ۱۱۴۱۳۵

۱۳:۳۹

۱۴۰۴/۰۸/۰۳

مؤسسه اعتباری ملل (نماد: وملل) در حالی که در نیمه نخست سال ۱۴۰۴ تنها ۵ همت درآمد از تسهیلات کسب کرده و خالص درآمد تسهیلاتش به منفی ۹ همت رسیده و زیان خالص دوبرابر شده است. همزمان، فرابورس ایران به دلیل شمول ماده ۱۴۱ قانون تجارت، مهلت نهایی تا ۱۴ آبان ۱۴۰۴ برای ارائه صورتهای مالی حسابرسیشده تعیین کرده است و در صورت عدم اقدام، لغو پذیرش نماد معاملاتی وملل محتمل است.

به گزارش نبض بورس، مؤسسه اعتباری ملل (نماد: وملل) در حالی که در نیمه نخست سال ۱۴۰۴ تنها ۵ همت درآمد از تسهیلات کسب کرده و خالص درآمد تسهیلاتش به منفی ۹ همت رسیده و زیان خالص دوبرابر شده است. همزمان، فرابورس ایران به دلیل شمول ماده ۱۴۱ قانون تجارت، مهلت نهایی تا ۱۴ آبان ۱۴۰۴ برای ارائه صورتهای مالی حسابرسیشده تعیین کرده است و در صورت عدم اقدام، لغو پذیرش نماد معاملاتی وملل محتمل است.

فرابورس ایران در تاریخ ۲۷ مهر ۱۴۰۴ اطلاعیهای منتشر کرد که بر اساس آن، مؤسسه اعتباری ملل (نماد: وملل) برای سومین سال متوالی مشمول ماده ۱۴۱ قانون تجارت شده و اکنون در آستانه لغو پذیرش قرار دارد.

طبق این اطلاعیه، در صورتی که مؤسسه تا ۱۴ آبان ۱۴۰۴ صورتهای مالی حسابرسیشده خود را ارائه نکند و از شمول ماده ۱۴۱ خارج نشود، نماد معاملاتی وملل تعلیق و موضوع لغو پذیرش آن در هیئت پذیرش فرابورس بررسی خواهد شد.

به همین دلیل، تصمیم گرفتیم سراغ تحلیل عملکرد و وضعیت مالی موسسه ملل برویم تا ببینیم این مؤسسه واقعاً در چه شرایطی قرار دارد و آیا میتواند از این وضعیت بحرانی عبور کند یا خیر.

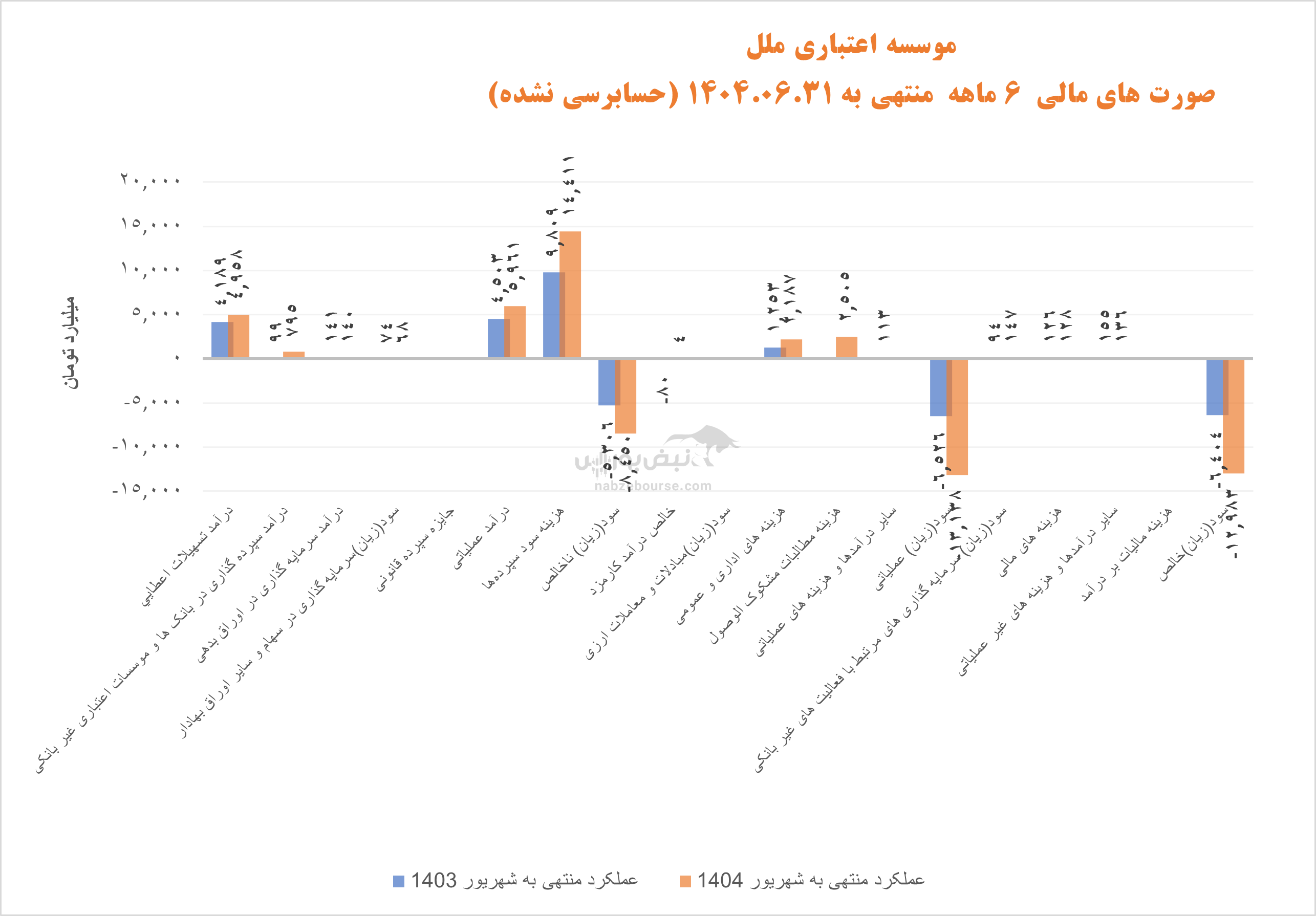

زیان خالص موسسه ملل که درچند دوره اخیر روی دور زیان افتاده است، با سکانداری سید امین جوادی در ۶ ماهه ابتدایی سال ۱۴۰۴ دو برابر شد، حدود ۱۳ هزار میلیارد تومان گزارش و با افزایش ۱۰۳ درصدی همراه گردید. با نبض بورس ببینید که جوادی در وملل چه میکند.

در پایان شهریور، نسبت کفایت سرمایه به منفی ۴۰٪ رسید

موسسه اعتباری ملل با ارزش بازار کمتر از ۵ همت، در ۶ ماهه منتهی به شهریور ۱۴۰۴ زیان خالصی حدود ۱۳ هزار میلیارد تومان ساخت که ۱۰۳% نسبت به دوره مشابه قبل افزایش داشت.

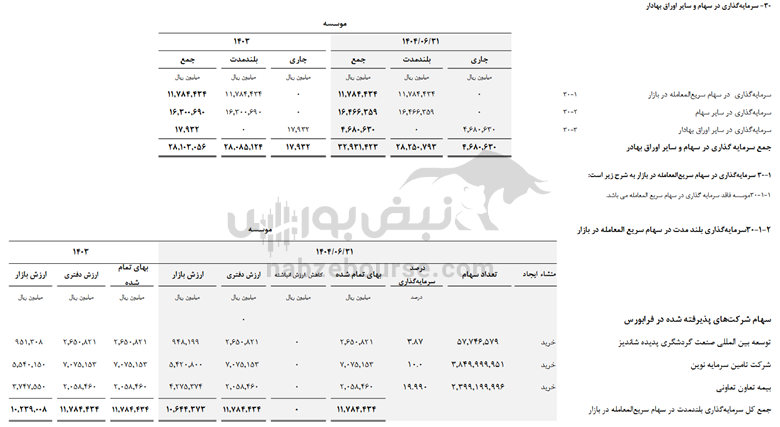

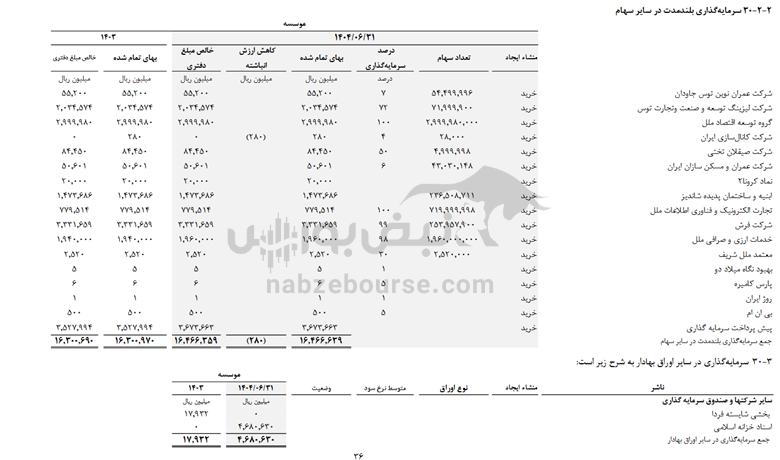

وملل در حالی در نیمه نخست سال ۱۴ همت سود سپرده پرداخت کرده که تنها ۵ همت درآمد ازتسهیلات تحصیل کرده است. یعنی شناسایی خالص درآمد تسهیلات معادل منفی ۹ همت. این رقم در دوره مشابه قبل منفی ۶ همت بوده است. وملل تنها ۵۰ درصد از سپردههای دریافتی خود را به تسهیلات اختصاص داده! البته این نسبت در پایان سال ۱۴۰۳ معادل ۵۸% بود. حجم سپردهها بر اساس گزارش نیمه نخست سال، به ۱۱۰ همت میرسد، اما حجم سپرده غیر هزینه زا حتی به ۱۲% از آن هم نمیرسد. جذب سپرده با هزینه بالا و عدم تخصیص نیمی از آن به اعطای تسهیلات!

موسسه عملا درآمد خاصی ندارد، ۷۹۵ میلیارد تومان درآمد سپرده گذاری و ۲۰۸ میلیارد تومان از محل سرمایه گذاری در اوراق بدهی و سهام درآمد داشته که در برابر زیان ناشی از عملیات اصلی عملا هیچ است. درآمد کارمزد نیز با هزینه کاور شد و تنها معادل ۴ میلیارد تومان شناسایی شد.

جمعبندی نشان میدهد که ساختار درآمد مؤسسه اعتباری ملل به شدت متکی به منابع سپردهای پرهزینه است و تخصیص ناکافی این منابع به تسهیلات، سودآوری عملیاتی را منفی کرده است. درآمدهای جایگزین نظیر سرمایهگذاریها و کارمزدها ناکافی بوده و نقش مؤثری در پوشش زیانها ندارند. کاهش نسبت تسهیلات به سپردهها و افزایش هزینههای جذب منابع، موسسه را در موقعیت بحرانی از نظر نقدینگی و پایداری مالی قرار داده است و ریسک جدی برای ادامه فعالیت عملیاتی و پرداخت سود سپرده ایجاد کرده است.

در حالی زیان ناخالص با رشد ۵۹ درصدی از ۸ همت عبور کرد که هزینههای اداری و عمومی بیش از تورم و معادل ۷۵ درصد بالا رفت و بیش از ۲۱۰۰ میلیارد تومان شناسایی شد. عمده افزایش هزینه عمومی اداری به افزایش ۸۶ درصدی هزینه کارکنان و از جمله شناسایی ۳۱۳ میلیارد تومان مزایای پاین خدمت و بازنشستگی کارکنان باز میگردد.

هزینه مطالبات مشکوک الوصل نیز سر به فلک کشید و معادل ۲۵۰۰ میلیارد تومان شناسایی شد که دقیقا مرتبط است با افزایش تسهیلات غیر جاری. در پایان شهریور ۱۴۰۴، میزان تسهیلات غیر جاری به ۲۵ همت و نسبت تسهیلات غیر جاری به ۴۵% رسید. درحالی که این نسبت در پایان سال ۱۴۰۳، ۳۸% بود.

در نهایت زیان خالص ۶ ماهه به ۱۳ هزار میلیارد تومان نزدیک شد.

این موسسه در حالی ۲ همت سرمایه ثبت شده دارد که زیان انباشته در پایان شهریور ۱۴۰۴ به ۴۴ همت نزیدیک شده است. یعنی زیان انباشته در حدود ۲۲ برابر سرمایه ثبت شده. بر اساس گزارش بانک نسبت کفایت سرمایه از منفی ۲۰ در پایان سال ۱۴۰۳ به منفی ۴۰ درپایان شهریور ۱۴۰۴ رسیده است. یعنی دو برابر افتضاح تر. یعنی عملا بهبودی به چشم نمیآید.

این موسسه در حالی ۲ همت سرمایه ثبت شده دارد که زیان انباشته در پایان شهریور ۱۴۰۴ به ۴۴ همت نزیدیک شده است. یعنی زیان انباشته در حدود ۲۲ برابر سرمایه ثبت شده. بر اساس گزارش بانک نسبت کفایت سرمایه از منفی ۲۰ در پایان سال ۱۴۰۳ به منفی ۴۰ درپایان شهریور ۱۴۰۴ رسیده است. یعنی دو برابر افتضاح تر. یعنی عملا بهبودی به چشم نمیآید.

نسبت کفایت سرمایه: در هر دوره افتضاحتر از دوره قبل

موسسه ملل در سال ۱۴۰۳ نیز عملکرد مطلوبی نداشت. از هنرهای وملل اینکه نسبت کفایت سرمایه را از منفی ۱۷ در پایان سال ۱۴۰۲ به منفی ۳۰ در پایان سال ۱۴۰۳ رساند.

وملل در این سال دوبرابر درآمد دریافتی از محل تسهیلات، سود سپرده پرداخت کرد و خالص درآمد تسهیلات به منفی ۱۱ همت رسید. سایر درآمدهای بانک در برابر زیان ناشی از عملیات اصلی عملا به چشم نمیآید. زیان انباشته بانک در پایان سال به ۳۰ همت رسیده بود که نسبت به دروه مشابه قبل ۷۵ درصد جهش داشت.

سرمایهگذاریهای غیر بانکی وملل؛ راه نجات یا مسیر بحرانی؟

مؤسسه اعتباری ملل در سالهای اخیر، بهجای تمرکز صرف بر عملیات بانکی، بخش قابلتوجهی از منابع خود را به فعالیتهای سرمایهگذاری در حوزههای مختلف اختصاص داده است. ساختار پرتفوی این موسسه نشان میدهد که «ملل» از طریق زیرمجموعههایی، چون گروه توسعه اقتصاد ملل، در صنایع گوناگونی از جمله ساختمان و عمران، فولاد و معدن و کشاورزی و صنایع غذایی، خدمات مالی و انرژی و ... ورود کرده است.

این تنوع در ظاهر نشانهای از رویکرد توسعهمحور و تلاش برای افزایش بازدهی داراییهاست، اما از زاویهای دیگر، ریسک تمرکز در حوزههای غیربانکی را نیز به همراه دارد. ورود به بخشهایی، چون ساختمان و معدن — که معمولاً دارای نوسانات قیمتی بالا و نقدشوندگی پایین هستند — میتواند موجب فشار بر جریان نقدی و سرمایه در گردش مؤسسه شود، بهویژه در شرایطی که ملل با چالشهای مالی و زیان انباشته سنگین روبهرو است.

در سالهای اخیر، گزارشهایی مبنی بر فروش داراییها و املاک مازاد توسط مؤسسه منتشر شده که نشانهای از تلاش برای بازگرداندن نقدینگی و خروج از وضعیت بحرانی ماده ۱۴۱ قانون تجارت است. این اقدام، در حالی انجام میشود که عملکرد پرتفوی سرمایهگذاری هنوز شفافیت کافی ندارد و اطلاعات دقیق از میزان سود یا زیان این سرمایهگذاریها در دسترس سهامداران نیست.

بهطور کلی، پرتفوی ملل تصویری از موسسهای ارائه میدهد که میخواهد از مسیر سرمایهگذاری متنوع، زیانهای بانکی را جبران کند؛ اما در عمل، به نظر میرسد ورود گسترده به بخشهای پرریسک و غیرتخصصی، بیش از آنکه فرصتی برای رشد باشد، به عامل افزایش ریسک و فشار مالی تبدیل شده است.

جمع بندی: وملل بین زیان بانکی و سرمایهگذاریهای غیر بانکی؛ آیا بقا ممکن است؟

عملکرد موسسه اعتباری ملل نشان میدهد که توسعه پرتفوی سرمایهگذاری به هر قیمتی و تمرکز بر صنایع پرریسک، نتوانسته زیان عملیاتی موسسه را جبران کند. تنها نیمی از سپردهها به تسهیلات اختصاص یافته و سهم درآمد جایگزین از سرمایهگذاریها و کارمزدها ناچیز است. این وضعیت نقدینگی و پایداری مالی موسسه را به شدت تهدید میکند.

با نگاهی به تجربه بانک آینده و پروژه عظیم ایرانمال، روشن است که سرمایهگذاریهای بزرگ و بلندپروازانه در حوزههای غیربانکی، بدون مدیریت ریسک و نقدینگی مناسب، سرانجامی جز ادغام یا فروپاشی ندارد.

در نهایت، با توجه به هشدار فرابورس و شمول ماده ۱۴۱، وملل در وضعیت نامطمئن و پرریسکی قرار گرفته و سرنوشت آن در کوتاهمدت، در سایه زیانهای عملیاتی و فشار سپردهها، روشن نیست. عملکرد مدیریت به ویژه سید امین جوادی در هدایت منابع و تخصیص سرمایهها، جای انتقاد جدی دارد و این سوال را مطرح میکند که آیا موسسه میتواند بدون اصلاح ساختاری، از بحران کنونی عبور کند یا خیر.

ارسال نظر