اخبار فوری

بانک سینا زیر نظر علی ابدالی با هزینههای افسار گسیخته چه میکند؟

کد خبر: ۱۱۳۲۴۲

۱۲:۵۱

۱۴۰۴/۰۷/۲۶

بانک سینا از خانواده بنیاد مستضعفان انقلاب اسلامی و نهاد صندوق توسعه ملی، با مدیریت عاملی علی ابدالی، در سهماهه نخست سال ۱۴۰۴ موفق شد سود خالص خود را با رشد ۷۷ درصدی به بیش از ۱۰۰۰ میلیارد تومان برساند. این بانک در شرایطی به این سطح از سودآوری دست یافته که ترکیب درآمدی آن نشان از اتکا به درآمدهای سنتی بانکی دارد و در مقابل، سهم بالای هزینههای اداری و عمومی میتواند در ادامه مسیر، چالشهایی برای حاشیه سود و پایداری سودآوری ایجاد کند.

به گزارش نبض بورس، بانک سینا از خانواده بنیاد مستضعفان انقلاب اسلامی و نهاد صندوق توسعه ملی، با مدیریت عاملی علی ابدالی، در سهماهه نخست سال ۱۴۰۴ موفق شد سود خالص خود را با رشد ۷۷ درصدی به بیش از ۱۰۰۰ میلیارد تومان برساند. این بانک در شرایطی به این سطح از سودآوری دست یافته که ترکیب درآمدی آن نشان از اتکا به درآمدهای سنتی بانکی دارد و در مقابل، سهم بالای هزینههای اداری و عمومی میتواند در ادامه مسیر، چالشهایی برای حاشیه سود و پایداری سودآوری ایجاد کند.

مدیرعامل علی ابدالی از نیمه اردیبهشت ۱۴۰۳ با مصوبه هیأتمدیره به عنوان مدیرعامل بانک سینا منصوب شده است. پیش از ایشان غلامرضا فتحعلی سکاندار بانک بود.

سهم چشمگیر هزینههای اداری و پرسنلی؛ چالشی در مسیر سودآوری

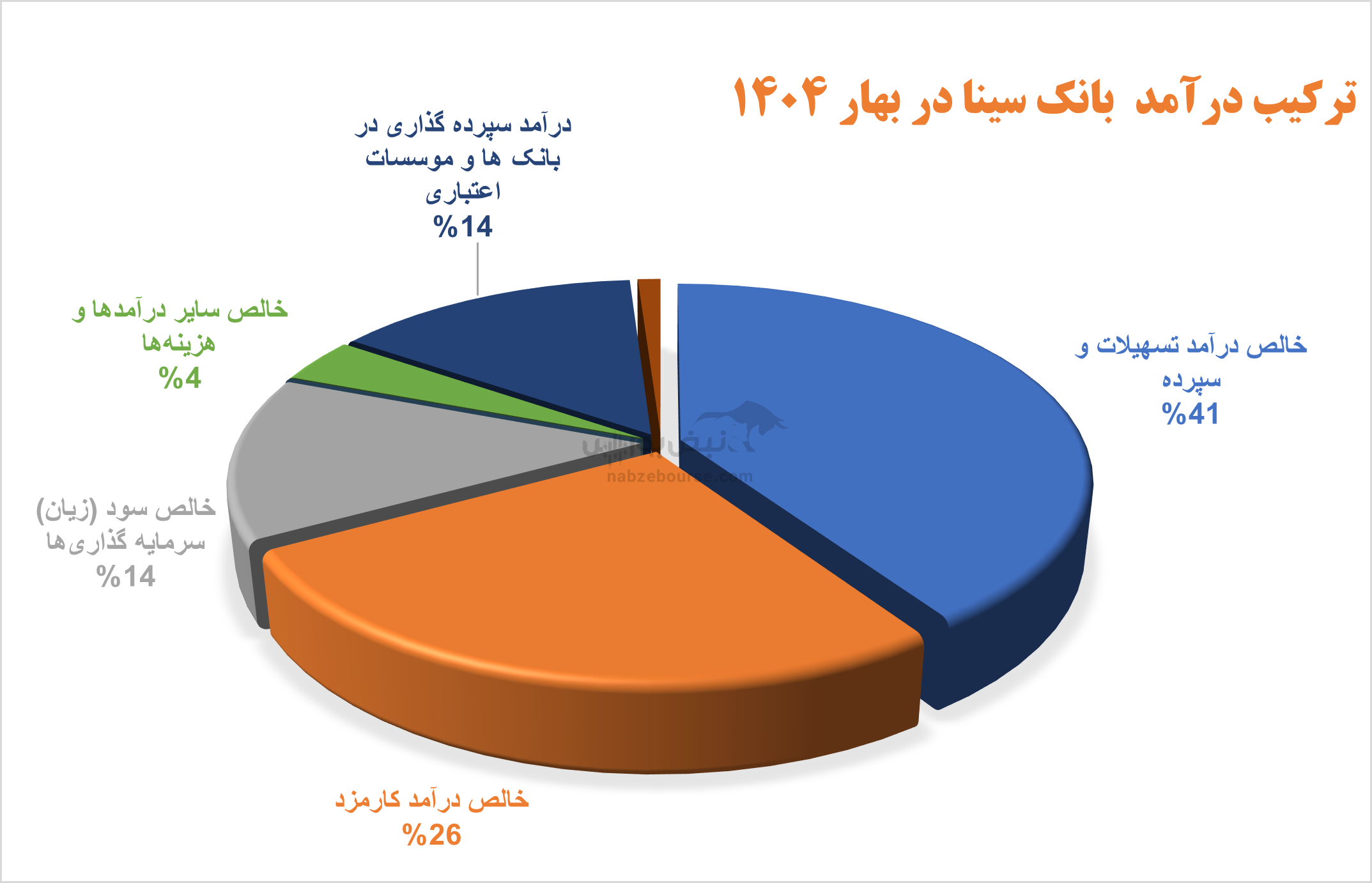

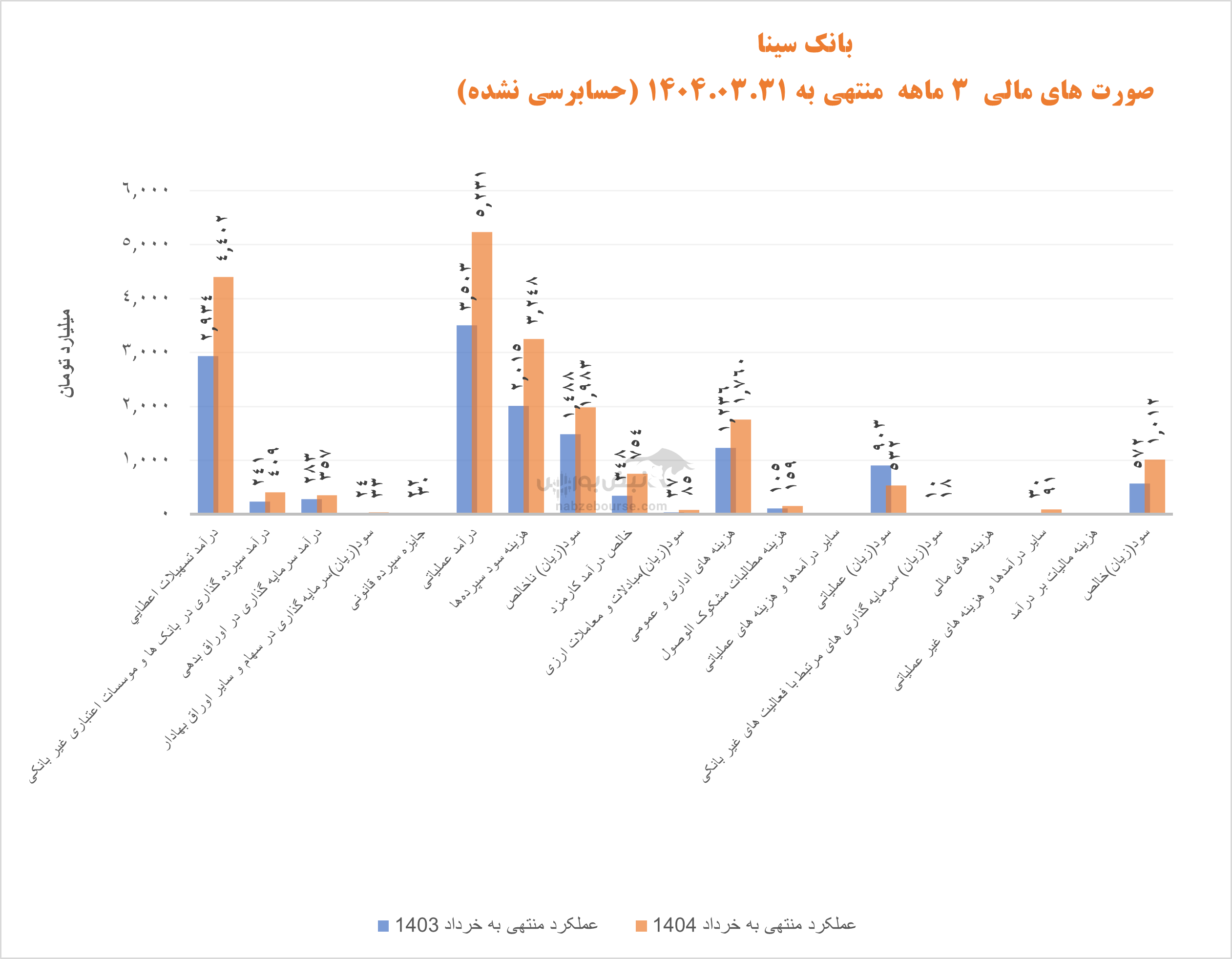

بانک سینا گزارش عملکرد ۳ ماهه خود را منتشر کرد. بانک در ۳ ماهه منتهی به خرداد ۱۴۰۴ سود خالصی معادل ۱۰۱۲ میلیارد تومان ساخت که ۷۷% نسبت به دوره مشابه قبل جهش داشت.

خالص درآمد تسهیلات و سپرده گذاری حدود ۱۱۵۰ میلیارد تومان گزارش شد که با رشد ۲۶ درصدی نسبت به دوره مشابه قبل همراه بود. باید در نظر داشت که در بهار ۱۴۰۴، هزینه سود سپردهها با سرعت بیشتری نسبت به درآمد تسهیلات افزایش یافت. در حالی درآمد تسهیلات ۵۰% افزایش یافت که هزینه سود سپردهها با رشد ۶۱ درصدی همراه شد.

از نکات قابل توجه در ترکیب درآمدی ۳ ماهه وسینا بالا بودن سهم خالص درآمد تسهیلات و سپرده است که نشاندهنده تمرکز بانک بر فعالیتهای سنتی و اصلی بانکداری است. این موضوع از یک سو مزیت محسوب میشود، زیرا پایه درآمدی ثابتی برای بانک ایجاد میکند و ریسکهای این نوع فعالیتها نسبتاً قابل کنترل است. با این حال، این تمرکز بالا میتواند بانک را در برابر نوسانات بازار و تغییرات نرخ بهره آسیبپذیر میکند. وابستگی زیاد به درآمدهای تسهیلات و سپرده، ریسک نرخ بهره و فشار رقابتی برای جذب سپردهها را افزایش میدهد که ممکن است منجر به کاهش حاشیه سود شود.

سهم بعدی در سبد درآمدی بانک به خالص درآمد کارمزد مربوط است. درآمد کارمزد، درآمد غیر مشاع بانک است که میتواند با مدیریت ریسک مالی از وابستگی بانک به سود تسهیلات بکاهد و درآمد پایداتری ایجاد نماید.

گفتنی است که درآمد سپرده گذاری در بانکها و موسسات اعتباری حدود ۴۰۹ میلیارد تومان بود که نسبت به دوره مشابه قبل ۷۰% افزایش داشت.

خالص سود و زیان سرمایه گذاریها که عمدتا از سرمایه گذاری در اوراق بدهی ناشی شده که نسبت به دوره مشابه قبل ۲۷% رشد داشته است.

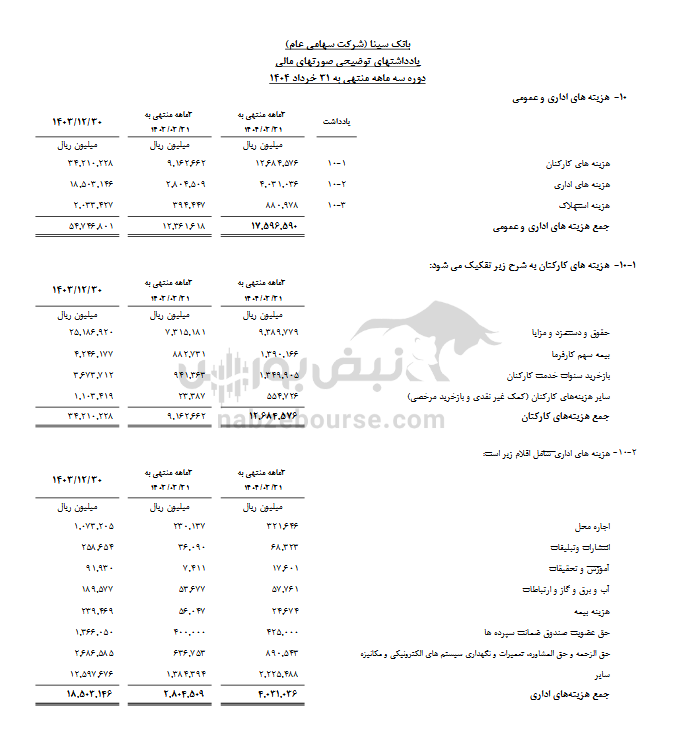

نکته قابل توجه دیگر در کارنامه ۳ ماهه سهم بالای هزینههای اداری و عمومی است که با افزایش ۴۲ درصدی از ۱۷۰۰ میلیارد تومان عبور کرد و به تنهایی ۸۹% سود ناخالص بانک را بلعید.

در سال مالی منتهی به پایان اسفند ۱۴۰۳ نیز، هزینههای عمومی اداری بیش از ۸۲% سود ناخالص بانک را کاور کرده بود.

عمده هزینههای عمومی اداری به هزینههای کارکنان مربوط است. یعنی چیزی بیش از ۷۵%.

بانک سینا حدود ۳۰۰۰ نفر پرسنل دارد. ۱۲۷۰ میلیارد تومان در سه ماهه به جمع هزینه کارکنان و ۹۳۹ میلیارد تومان به طور مجزا به حقوق و دستمزد و مزایا اختصاص یافته است. با تقسیمی ساده میرسیم به اینکه ماهانه به طور متوسط حدود ۱۰۴ میلیون تومان به حقوق و مزایای هر کارمند بانک اختصاص یافته است که البته میدانیم که چنین دریافتیهایی برای همه پرسنل درعمل وجود ندارد!

در هرحال علی رغم عملکرد مثبت بانک از ابعاد مختلف، سهم بالای هزینههای عمومی اداری در سبد هزینهای برای سهامداران جای ابهام دارد!

گفتنی است بانک ۹۰ میلیارد تومان نیز درآمد غیر عملیاتی شناسایی نمود که نسبت به دوره مشابه قبل تا ۳ برابر رشد داشته است. درنهایت با رشد ۷۷ درصدی سودخالص، این قلم از قله ۱ همت عبور کرد.

رشد چشمگیر درآمدها و افزایش هزینهها؛ دو روی سکه عملکرد بانک سینا در سال ۱۴۰۳

سود خالص بانک در سال ۱۴۰۳ نیز رشد ۷۰ درصدی را ثبت کرد. ازنکات مثبت عملکرد سال ۱۴۰۳ باید به رشد سریعتر درآمد تسهیلات نسبت به هزینه سود سپردهها اشاره نمود که سبب شد خالص درآمد تسهیلات رشد ۱۳۰ درصدی را تجربه کند.

در حالی مانده سپرده دریافتی بانک در پایان سال ۱۴۰۳، با افزایش ۴۵ درصدی همراه شد که وسینا موفق شد مانده پایان دوره سپردههای غیر هزینه زا را با رشد ۶۰ درصدی همراه کند. نسبت سپردههای غیر هزینه زا از ۳۶ درصد در پایان سال ۱۴۰۲ به ۴۰% در پایان سال ۱۴۰۳ رسید.

درآمد کارمزد و درآمد سرمایه گذاری در اوراق نیز رشد قابل توجهی ثبت کردند.

اما در همین سال هزینههای عمومی اداری رقم قابل توجه ۵۵۰۰ میلیارد تومانی را ثبت کرد و ۸۲% سود ناخالص را بلعید.

هزینه مطالبات مشکوک الوصول ۱۲۳% افزایش یافت. این درست که ۷۰۰ میلیارد تومان در سبد هزینهای بانکبه چشم نمیآید، اما از افزایش بیش از دوبرابری این رقم میتوان سیگنالهای دریافت کرد. سیگنالهایی که میتواند نشاندهنده افزایش حجم مطالبات غیرجاری و ضعف در مدیریت ریسک اعتباری یا تاثیر شرایط نامناسب اقتصادی بر توان بازپرداخت مشتریان باشد. یا از افزایش تعداد پروندههای معوق، تغییرات نامطلوب در شرایط اقتصادی و تورم، یا سیاستهای ناکافی در اعطای تسهیلات و نظارت بر بازپرداختها حکایت کند.

مورد بعدی شناسایی ۳۵۳ میلیارد تومان درآمد غیر عملیاتی است. این آیتم ناپایدار هر چند نسبت به سال قبل ۵۰ درصد کاهش داشت، اما معادل ۱۰% سود ناخالص ثبت شد.

تراز مثبت و رشد درآمدهای متنوع در نیمه نخست

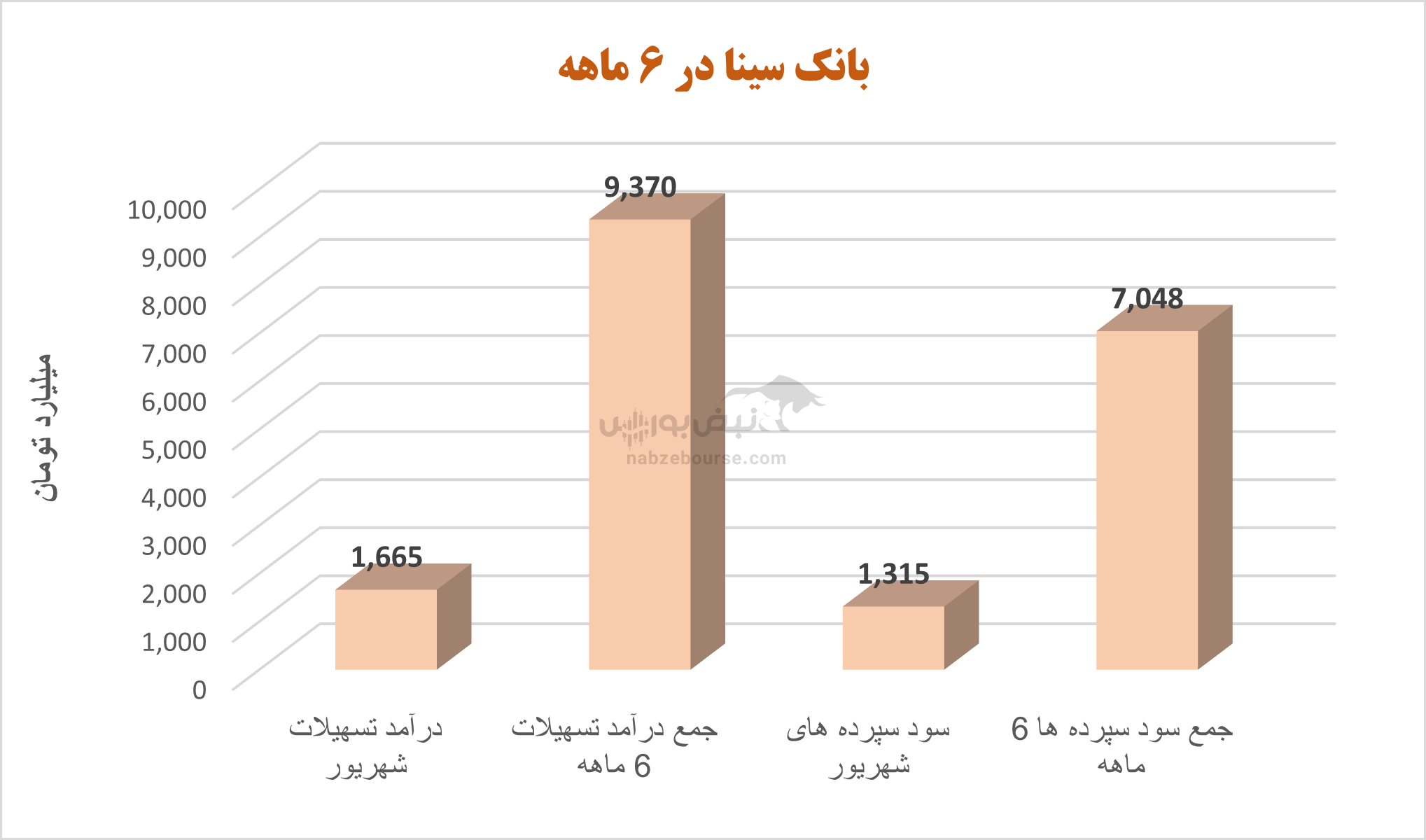

این بانک در عملکرد ۶ ماهه منتهی به شهریور، حدود ۹۴۰۰ میلیارد تومان درآمد از تسهیلات اعطایی خود کسب نمود. هم چنین جمع سود اعطا شده به سپردههای سرمایه گذاری شده در این بانک به حدود ۷۰۰۰ میلیارد تومان رسید. درآمد تسهیلات شهریور نیز حدود ۱۷۰۰ میلیارد تومان و سود سپرده پرداختی نیز به حدود ۱۳۰۰ میلیارد تومان ثبت شد.

بدین ترتیب تراز این بانک در شهریور حدود ۳۵۰ میلیارد تومان و در ۶ ماهه حدود ۲۳۰۰ میلیارد تومان مثبت بود.

همچنین بانک در ۶ ماهه حدود ۹۷۹ میلیارد تومان نیز از محل سپرده گذاری، ۱۱۰۰ میلیارد تومان از محل اوراق بدهی، حدود ۸۱ میلیارد تومان از محل سرمایه گذاری درآمد داشت. خالص درآمد کارمزد نیز به حدود ۱۸۰۰ میلیارد تومان رسید.

جمع بندی: رشد سودآوری و تقویت توان مالی بانک سینا؛ چالش کنترل هزینهها در برابر فرصتهای توسعه

عملکرد مالی بانک سینا در بازه زمانی اخیر نشان میدهد که این بانک از مسیر رشد درآمدهای تسهیلاتی و سپردهگذاری توانسته سودآوری خود را بهطور معناداری افزایش دهد.

از قلم نیفتد که نسبت کفایت سرمایه در پایان بهار ۱۴۰۳، معادل ۸ گزارش شد. بانک سینا موفق شد این نسبت را به ۹ در پایان بهار ۱۴۰۴ برساند. این افزایش نشاندهندهی تقویت توان مالی و مدیریت بهتر ریسک در این بانک است. این رشد ۱ واحد درصدی، حاکی از آن است که بانک توانسته سرمایه نظارتی خود را نسبت به داراییهای موزون به ریسک افزایش دهد؛ امری که معمولاً با بهبود کیفیت داراییها، افزایش سرمایه، کنترل رشد پرریسک ترازنامه یا ترکیبی از این عوامل حاصل میشود.

همچنین عبور این نسبت از حداقلهای مورد انتظار نهاد ناظر (بانک مرکزی) میتواند جایگاه بانک را در ارزیابیهای نظارتی ارتقا دهد و امکان توسعه فعالیتها و جذب منابع بیشتر را فراهم کند. این روند افزایشی، نشانهای مثبت برای سهامداران و سپردهگذاران است و از پایداری مالی بیشتر و کاهش احتمال بروز ریسکهای سیستمی حکایت دارد..

در مقابل، افزایش ۴۲ درصدی هزینههای عمومی و اداری و سهم قابلتوجه آن در ساختار هزینهای بانک، میتواند در صورت عدم کنترل، بخشی از دستاوردهای سودآوری را تحت فشار قرار دهد. وابستگی بالا به درآمدهای سنتی نیز بانک را در برابر تغییرات نرخ بهره و رقابت شدید برای جذب سپردهها آسیبپذیر میکند.

با این حال، بهبود نسبت سپردههای غیرهزینهزا، رشد درآمد کارمزدی و افزایش سرمایه نظارتی، چشماندازی نسبتاً با ثبات و رو به رشد برای بانک ترسیم میکند؛ مشروط بر آنکه مدیریت هزینهها و تنوعبخشی به منابع درآمدی در دستور کار قرار گیرد. این مسیر میتواند زمینه را برای ارتقای جایگاه بانک سینا در نظام بانکی کشور فراهم کند.

ارسال نظر