اخبار فوری

زیان انباشته وزمین به ۲۳۶ برابر سرمایه رسید! آیا سرنوشت بانک آینده تکرار خواهد شد؟

کد خبر: ۱۱۴۴۲۳

۱۲:۳۸

۱۴۰۴/۰۸/۰۵

بانک ایرانزمین، با ترکیبی از سپردههای پرهزینه، تخصیص ناکافی به تسهیلات، افزایش بیرویه هزینههای اداری و تمرکز بیش از حد بر داراییهای غیرمولد، مدت هاست که وارد وضعیت بحرانی شده است. استمرار این روند، هشدار جدی برای سهامداران و مدیران است و یادآور سرنوشت بانک آینده است که در نهایت منحل شد.

به گزارش نبض بورس، بانک ایرانزمین، با ترکیبی از سپردههای پرهزینه، تخصیص ناکافی به تسهیلات، افزایش بیرویه هزینههای اداری و تمرکز بیش از حد بر داراییهای غیرمولد، مدت هاست که وارد وضعیت بحرانی شده است. استمرار این روند، هشدار جدی برای سهامداران و مدیران است و یادآور سرنوشت بانک آینده است که در نهایت منحل شد.

بنا بر گزارشی از همشهری، فرشاد محمدپور، معاون تنظیمگری و نظارت بانک مرکزی گفت: دو بانک ناتراز دیگر پیشتر اصلاح شدهاند و چند بانک دیگر نیز تحت نظارت دقیق بانک مرکزی در مسیر تراز قرار دارند.

هنوز مشخص نیست بعد از اصلاح ساختار بانک آینده نوبت کدام بانک خواهد بود، اما گفته میشود ۵ بانک دی، سرمایه، ملل، ایرانزمین و سپه در صف رسیدگی قرار دارند. بدین بهانه این بار آخرین وضعیت بانک ناتراز ایران زمین زیر ذره بین نبض بورس قرار خواهد گرفت.

زیان خالص بانک ایران زمین، با سکانداری عبدالمجید پورسعید در ۶ ماهه ابتدایی سال ۱۴۰۴، ۱۸ درصد افزایش یافت و از ۱۴ هزار میلیارد تومان فراتر رفت. آیا یانک بعدی که به سرنوشت بانک آینده دچار خواهد شد، وزمین خواهد بود؟

زیان انباشته به ۲۳۶ برابر سرمایه رسید!

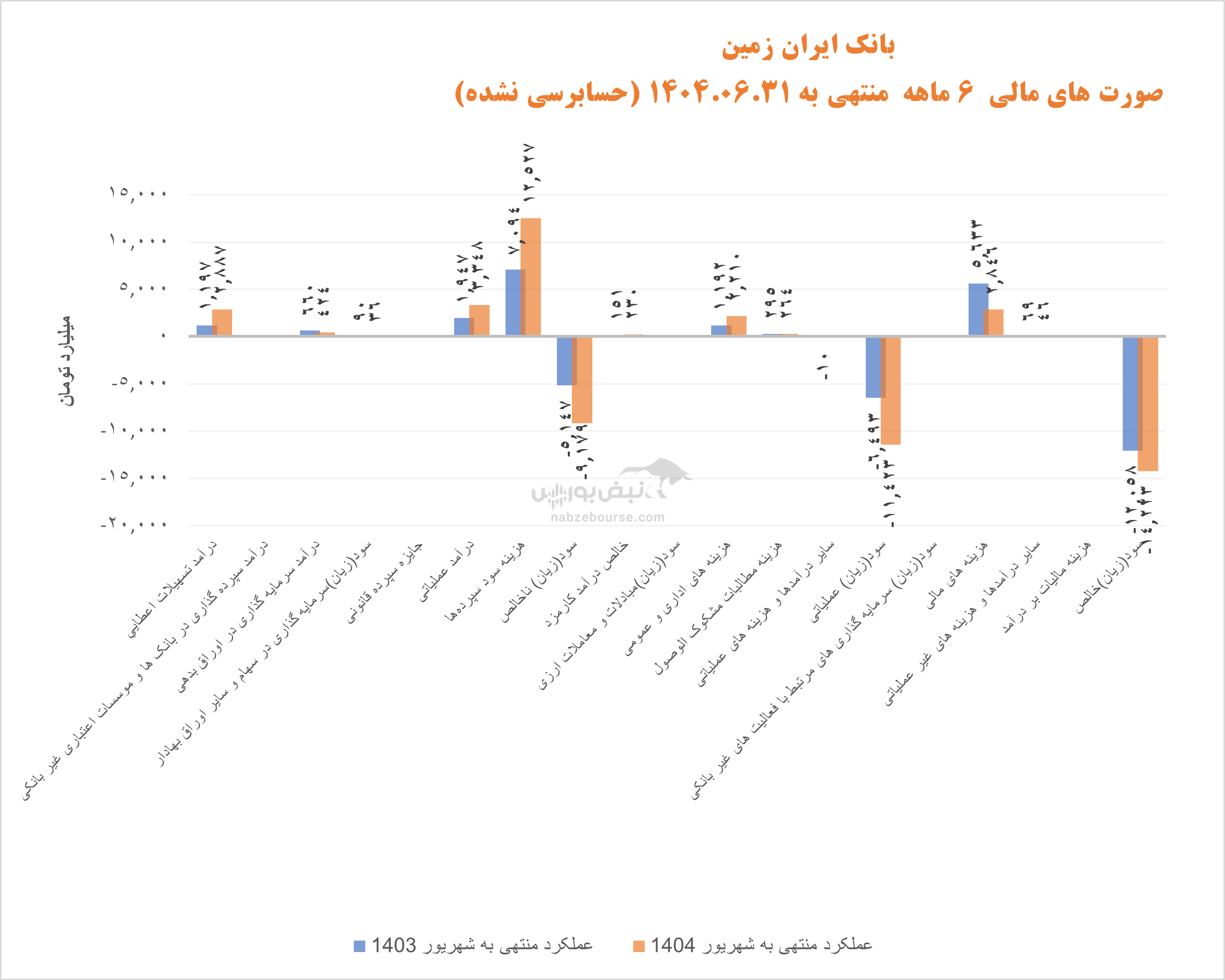

بانک ایران زمین در ۶ ماهه منتهی به شهریور ۱۴۰۴ زیان خالصی حدود ۱۴ هزار میلیارد تومان ساخت که ۱۸% نسبت به دوره مشابه قبل افزایش داشت.

درآمد تسهیلات در ۶ ماهه ۱۴۱% افزایش داشته، در حالی که هزینه سود سپردهها با افزایش ۷۷ درصدی همراه بوده است. اما باوجود این رشد قابل توجه، به حدی شکاف درآمد تسهیلات و هزینه سود سپردهها بالاست، که درآمد تسهیلات به این زودیها سهمی جز دویدن و نرسیدن ندارد.

موضوع این است که وزمین در حالی در نیمه نخست سال ۱۳ همت سود سپرده پرداخت کرده که تنها ۳ همت درآمد ازتسهیلات تحصیل کرده است. یعنی شناسایی خالص درآمد تسهیلات معادل منفی ۱۰ همت. این رقم در دوره مشابه قبل منفی ۶ همت بوده است. یعنی در نیمه نخست سال ۱۴۰۴، ۶۳% عملکرد منفی تری داشته است.

وزمین در نیمه نخست ۱۴۰۴ تنها ۴۴ درصد از سپردههای دریافتی خود را به تسهیلات اختصاص داده! البته این نسبت در پایان شهریور ۱۴۰۳ تنها معادل ۲۰% بود. حجم سپردهها بر اساس گزارش نیمهنخست سال، به ۱۲۶ همت میرسد، اما حجم سپرده غیر هزینه زا تنها به ۸% از آن میرسد. جذب سپرده با هزینه بالا و عدم تخصیص نیمی از آن به اعطای تسهیلات! این ترکیب باعث شدت یافتن زیان بانک شده و تداوم آن، فشار بر ترازنامه و زیان عملیاتی را افزایش میدهد.

در وزمین در عمل درآمد خاصی وجود ندارد، ۴۶۰ میلیارد تومان از محل سرمایه گذاری در اوراق بدهی و سهام درآمد داشته که در برابر شکاف منفی هزینه سود سپرده و درآمد تسهیلات حتی به چشم هم نمیآید. خالص درآمد کارمزد نیز معادل ۲۳۰ میلیارد تومان شناسایی شد.

جمعبندی نشان میدهد که بانک ایرانزمین در نیمه نخست ۱۴۰۴ با وضعیتی بحرانی در سودآوری مواجه است. بیش از نیمی از سپردههای پرهزینه جذبشده به تسهیلات اختصاص نیافته و درآمد تسهیلات نتوانسته حتی هزینههای سنگین سپردهها را پوشش دهد؛ نتیجه، زیان عملیاتی قابل توجه و افزایش فشار بر ترازنامه است.

در کنار این، درآمدهای غیرتسهیلاتی بانک بسیار محدود بوده و قادر به جبران کسری نیستند. اگر این ترکیب ادامه یابد، زیان بانک شدیدتر شده و توان پاسخگویی به تعهدات مالی به خطر میافتد. وضعیت فعلی یک هشدار جدی برای مدیران و سهامداران است: تا زمانی که سیاست تخصیص منابع و کنترل هزینه سپرده اصلاح نشود، بانک ایرانزمین در معرض بحران مالی جدی خواهد بود.

در حالی زیان ناخالص با افزایش ۷۸ درصدی از ۹ همت عبور کرد که هزینههای اداری و عمومی بیش از تورم و معادل ۸۵ درصد بالا رفت و بیش از ۲۲۰۰ میلیارد تومان شناسایی شد. عمده افزایش هزینه عمومی اداری به افزایش ۸۲ درصدی هزینه حقوق و دستمزد و مزایا باز میگردد. بانک ۳۳۵ میلیارد تومان نیز در سرفصل سایر شناسایی کرده، ۲۰۰ میلیارد تومان بیشتر از دورهمشابه قبل، بدون هیچتوضیح اضافه و خاصی! و از طرفی با حساب سرانگشتی از تقسیم هزینه حقوق و مزایا به متوسط پرسنل در ۶ ماهه معادل ۲۰۵۰ نفر به رقمی بالغ بر ۸۱ میلیون تومان در ماه میرسیم، که جای سوال و تامل دارد! این وضعیت نشان میدهد کنترل هزینهها و شفافیت مالی بانک بهشدت نیازمند توجه است. ادامه روند فعلی میتواند زیان عملیاتی بانک را تشدید کرده و ریسک بحران مالی را افزایش دهد.

هزینههای مالی با وجود کاهش، اما همچنان چشمگیر است. این قلم ۲۸۰۰ میلیارد توماان ثبت گردید. درنهایت زیان خالص ۶ ماهه از ۱۴ هزار میلیارد تومان عبور کرد.

این بانک در حالی ۴۰۰ میلیارد تومان سرمایه ثبت شده دارد که زیان انباشته در پایان شهریور ۱۴۰۴ به ۹۵ همت نزدیک شده است؛ و نسبت زیان انباشته به سرمایه به رقم عجیبی در حدود ۲۳۶ برابر سرمایه ثبت شده رسیده است.

پرداخت ۶ برابر سود سپرده نسبت به درآمد تسهیلات

بانک ایران زمین در سال ۱۴۰۳ نیز افتضاح بود. وزمین در این سال ۶ برابر درآمد دریافتی از محل تسهیلات، سود سپرده پرداخت کرد و خالص درآمد تسهیلات به منفی ۱۲ همت رسید که معادل دوره مشابه قبل بود. ۱۲۰۰ میلیارد تومان از محل سرمایه گذاری در اوراق بدهی و ۲۲۸ میلیارد تومان از محل کارمزد، درآمد داشت که درسبد درآمدی بانک ناچیز است. زیان انباشته بانک در پایان سال به ۷۹ همت رسیده بود که نسبت به دروه مشابه قبل ۴۷ درصد افزایش داشت.

پرتفوی املاک بانک ایرانزمین؛ دارایی بزرگ، اما غیرمولد و پرریسک

پرتفوی سرمایهگذاری بانک ایرانزمین نشان میدهد که بخش عمده داراییهای این بانک در حوزه املاک و مستغلات متمرکز است. چنین ترکیبی اگرچه از نظر اسمی رقم قابل توجهی را در ترازنامه ایجاد میکند، اما از منظر نقدشوندگی و بازدهی عملیاتی، ضعفهای آشکاری دارد.

بخش زیادی از داراییهای ملکی بانک، نه داراییهای مولد و در گردش، بلکه املاکی هستند که در نتیجهی تملک وثایق و بازپسگیری تسهیلات غیرجاری به تملک بانک درآمدهاند. این املاک معمولاً قابلیت فروش فوری ندارند و در عمل سرمایهی منجمد محسوب میشوند. بازار املاک، بهویژه در شرایط رکود، از نقدشوندگی پایین برخوردار است و تبدیل چنین داراییهایی به منابع نقدی، زمانبر و پرهزینه خواهد بود.

بانک طی سالهای اخیر تلاش کرده است از طریق مزایده و فروش املاک مازاد بخشی از این داراییها را آزاد کند، اما به دلیل شرایط بازار و ساختار حقوقی برخی از املاک، فرآیند فروش آنها با کندی و دشواری همراه بوده است. نتیجهی این وضعیت آن است که داراییهای فیزیکی بانک بخش بزرگی از ترازنامه را پر کردهاند، بدون آنکه به جریان نقد یا سودآوری پایدار تبدیل شوند.

این نوع ترکیب دارایی، ریسک نقدینگی بانک را افزایش میدهد. هرچند املاک در ظاهر پشتوانهای برای بانک به شمار میروند، اما تا زمانی که قابلیت واگذاری و بهرهبرداری مؤثر نداشته باشند، ارزش واقعی آنها در عملیات بانکی محدود است. در عمل، چنین پرتفویی باعث میشود بانک وابستگی بالایی به ارزشگذاری داراییهای غیرمولد داشته باشد و توان پاسخگویی سریع به تعهدات مالی خود را از دست بدهد.

از سوی دیگر، تمرکز بیش از حد بر املاک و داراییهای ثابت، نشاندهنده ضعف در تنوعبخشی پرتفوی است. در حالی که بانکها میتوانند بخشی از منابع خود را در اوراق با نقدشوندگی بالا، ابزارهای مالی کوتاهمدت یا سرمایهگذاریهای مولدتر بهکار گیرند، بانک ایرانزمین به نظر میرسد هنوز بخش قابلتوجهی از منابعش را در داراییهای غیرقابلتبدیل نگه داشته است.

در مجموع، پرتفوی بانک ایرانزمین ساختاری سنگین، غیرچابک و کمتحرک دارد. تا زمانی که سیاست فعالسازی داراییها و تنوعبخشی واقعی در سرمایهگذاریهای بانک اجرایی نشود، ریسک نقدشوندگی و فشار بر ترازنامه همچنان پابرجا خواهد بود.

جمع بندی: زیان ۱۴ هزار میلیاردی، هزینههای بیرویه و داراییهای قفل شده؛ ایرانزمین زیر ذرهبین

بانک ایرانزمین با ترکیبی از زیان انباشته شدید، درآمد ناکافی از تسهیلات، سپردههای پرهزینه و هزینههای اداری بیرویه، در وضعیت بحرانی قرار دارد. خالص درآمد تسهیلات بانک منفی است و درآمدهای غیرتسهیلاتی توان جبران کسری را ندارند. تمرکز بیش از حد بر داراییهای غیرمولد مانند املاک و وثایق، نقدشوندگی سرمایه گذاری بانک را کاهش داده است.

افزایش بیرویه هزینههای اداری و حقوق و دستمزد، همراه با کمبود شفافیت در سایر هزینهها، فشار بر ترازنامه را تشدید کرده و تداوم این روند، ریسک بحران عملیاتی و حتی سرنوشت مشابه بانک آینده را افزایش میدهد.

نکته مهم این است که ناترازی و زیان این بانکها صرفاً مشکل داخلی بانک نیست؛ بلکه هزینه آن به کل جامعه و نظام مالی تحمیل میشود. تا زمانی که سیاستهای تخصیص منابع، کنترل هزینهها و فعالسازی داراییهای بانک اصلاح نشود، ایرانزمین در معرض یک بحران مالی جدی خواهد بود.

ارسال نظر