اخبار فوری

کارنامه مردودی مهدی پسرکلو در شرکت صنعتی و معدنی شمالشرق: شرکت از سود به زیان رسید

کد خبر: ۱۱۲۹۹۴

۱۲:۵۳

۱۴۰۴/۰۷/۲۳

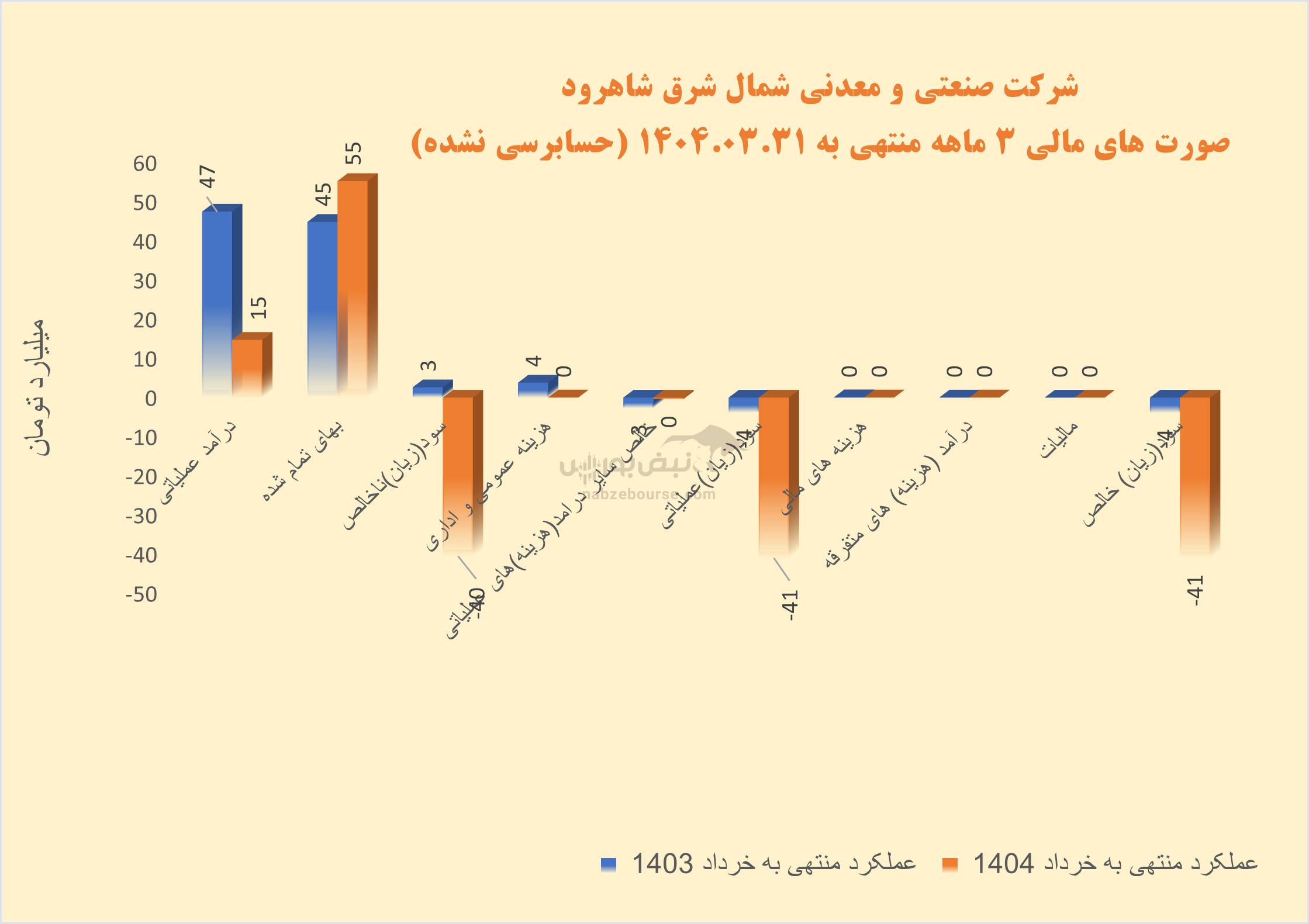

شرکت صنعتی و معدنی شمالشرق شاهرود (کشرق) در سه ماهه نخست سال ۱۴۰۴ با ثبت زیان خالص ۴۱ میلیارد تومانی، تجربه سقوطی بیسابقه در عملکرد مالی خود را رقم زد. کاهش چشمگیر درآمد عملیاتی به همراه افزایش چشمگیر هزینهها، این شرکت را از سودآوری به زیان عمیق کشانده است؛ موضوعی که نگرانیهای جدی درباره آینده مالی و عملیاتی آن ایجاد کرده است.

به گزارش نبض بورس، شرکت صنعتی و معدنی شمالشرق شاهرود (کشرق) در سه ماهه نخست سال ۱۴۰۴ با ثبت زیان خالص ۴۱ میلیارد تومانی، تجربه سقوطی بیسابقه در عملکرد مالی خود را رقم زد. کاهش چشمگیر درآمد عملیاتی به همراه افزایش چشمگیر هزینهها، این شرکت را از سودآوری به زیان عمیق کشانده است؛ موضوعی که نگرانیهای جدی درباره آینده مالی و عملیاتی آن ایجاد کرده است.

شرکت صنعتی و معدنی شمالشرق شاهرود با سکانداری مهدی پسرکلو در ۳ ماهه منتهی به خرداد ۱۴۰۴ زیان خالصی حدود ۴۱ میلیارد تومان محقق نمود که حدود ۱۰۰۰ درصد نسبت به دوره مشابه قبل افزایش داشت.

جهش ۱۰۰۰ درصدی زیان خالص کشرق

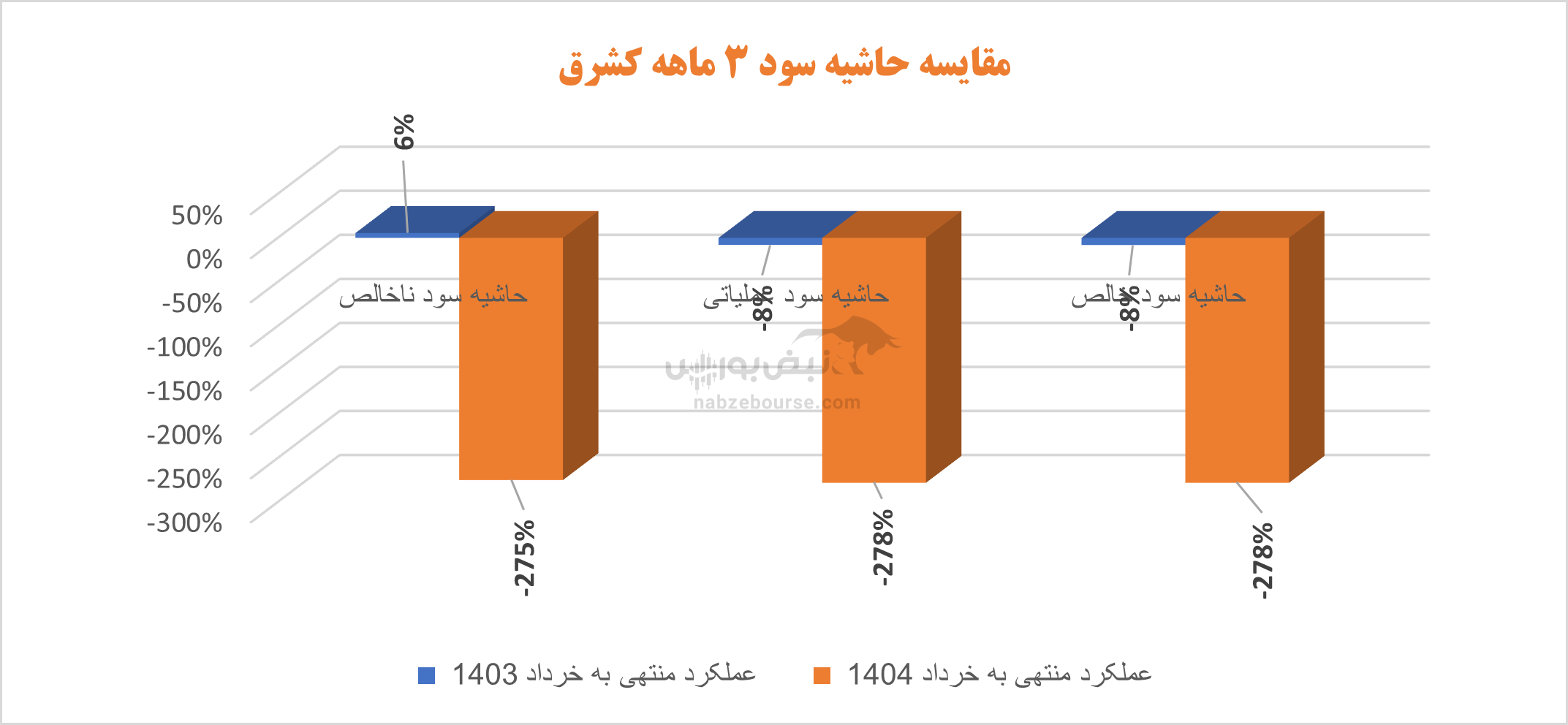

درآمد عملیاتی ۳ ماهه کشرق ۶۹% کاهش داشت و در مقابل با افزایش معادل ۲۳% در بهای تمام شده، شرکت از سود به زیان ناخالص رسید. در نهایت زیان عملیاتی و زیان خالص با افزایش بیش از ۱۰۰۰ درصد معادل ۴۱ میلیارد تومان گزارش شد.

گفتنی است معیارهای حاشیه سود در ۳ ماهه عملا سقوط آزاد را تجربه کردهاند.

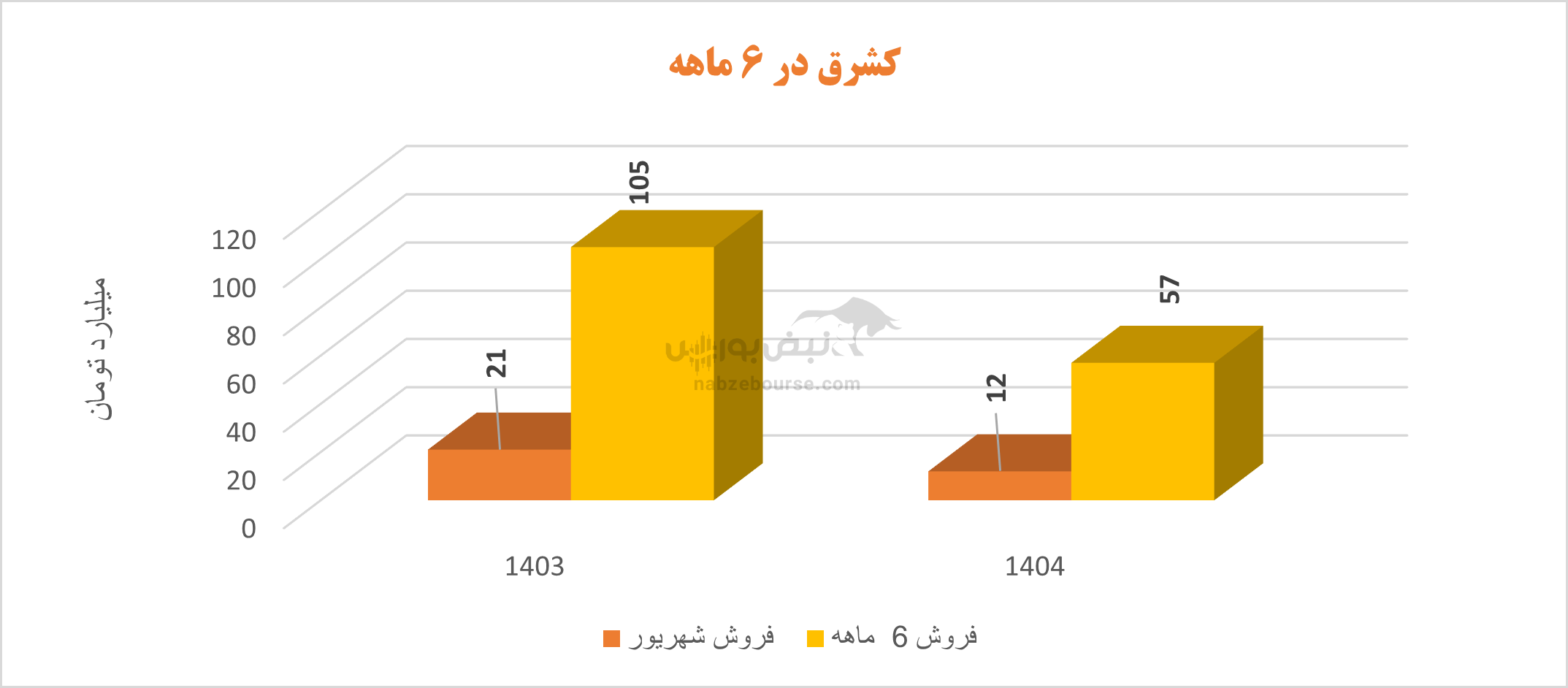

افت بیش از ۷۰ درصدی تولید کشرق در نیمه نخست ۱۴۰۴

شرکت در شهریور ۱ میلیارد تومان و در ۶ ماهه ۵۷ میلیارد تومان فروخت که نسبت به ۶ ماهه مشابه قبل ۴۶% کاهش داشته است.

فروش شرکت، کاملا داخلی است. تولید و فروش کشرق در ۶ ماهه سقوط کرد و بیش از ۷۰% کاهش داشت. مقدار فروش نیز با بیش از ۳۵%کاهش مواجه شد. این درحالیست که متوسط نرخ فروش ذغال سنگ کک شو کیفی در نیمه نخست یال ۱۴۰۴ بیش از دوبرابر رشد داشته است. در غیراین صورت کاهش مبلغ فروش، بیش از اینها رقم میخورد.

سال مالی ناامیدکننده برای کشرق؛ کاهش تولید و جهش زیان

عملکرد کشرق در سال مالی منتهی به پایان اسفند ۱۴۰۳ نیز قابل قبول نبود. مقدار تولید و فروش این شرکت بیش از ۴۰% افت داشت. درآمد عملیاتی ۳۸% کاهش داشت و با شناسایی ۶۸ میلیارد تومان سایر هزینههای عملیاتی، شرکت به زیان عملیاتی رسید. کشرق ۲۳ میلیارد تومان نیز هزینه غیر عملیاتی شناسایی کرد که خود فشار دیگری شد بر شدت گرفتن زیان.

در نهایت کشرق از ۱۱ میلیارد تومان سود خالص در دوره مشابه قبل به ۱۰۴ میلیارد تومان زیان خالص در سال ۱۴۰۳ رسید.

جمع بندی: چالشهای عمیق کشرق؛ ضعف استراتژی و مدیریت در شرایط بحرانی

عملکرد شرکت صنعتی و معدنی شمالشرق (کشرق) در دورههای اخیر بسیار ناامیدکننده بوده و بحران مالی عمیقی را نشان میدهد. افت شدید فروش و تولید، همراه با افزایش هزینهها و مدیریت ناکارآمد، باعث شده است تا این شرکت به زیانهای سنگین گرفتار شود.

کاهش شدید درآمد داخلی و عدم توانایی در بهرهبرداری از افزایش نرخ فروش ذغال سنگ، نشاندهنده ضعف استراتژی فروش و بازاریابی شرکت است. همچنین عدم کنترل هزینهها و افزایش چشمگیر بهای تمام شده، ضعف جدی در مدیریت عملیاتی را نمایان میکند.

اگر شرکت نتواند در کوتاهمدت برنامههای اصلاحی عملی و استراتژیک را پیاده کند، خطر ادامهدار بودن این روند نزولی بسیار جدی است و ممکن است زیانهای بیشتری به سرمایهگذاران و سهامداران وارد شود.

ارسال نظر