اخبار فوری

سهامداران فجر به گوش باشند:

فولاد امیرکبیر کاشان در سراشیبی سود؛ هزینهها تا مغز استخوان شرکت نفوذ کردند!

کد خبر: ۱۱۲۶۹۹

۱۲:۰۰

۱۴۰۴/۰۷/۲۱

عملکرد سه ماهه شرکت فولاد امیرکبیر کاشان زیر ذرهبین دقیق نبض بورس قرار گرفته است. با وجود افزایش نسبی نرخ فروش محصولات، افت قابل توجه سود ناخالص و سود خالص، همراه با رشد چشمگیر هزینههای مالی و افزایش سهم درآمدهای ناپایدار، چشمانداز شرکت را به چالش کشیده است.

به گزارش نبض بورس، عملکرد سه ماهه شرکت فولاد امیرکبیر کاشان زیر ذرهبین دقیق نبض بورس قرار گرفته است. با وجود افزایش نسبی نرخ فروش محصولات، افت قابل توجه سود ناخالص و سود خالص، همراه با رشد چشمگیر هزینههای مالی و افزایش سهم درآمدهای ناپایدار، چشمانداز شرکت را به چالش کشیده است.

مدیرعامل فعلی شرکت فولاد امیر کبیر کاشان، شاهین حیدری است. او در خرداد سال ۱۴۰۳ به این سمت منصوب شد.

پیش از ایشان نیز شهرام عالی وند سکاندار شرکت بود.

«برای مشاهده آخرین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید»

افت قابل توجه معیارهای سودآوری

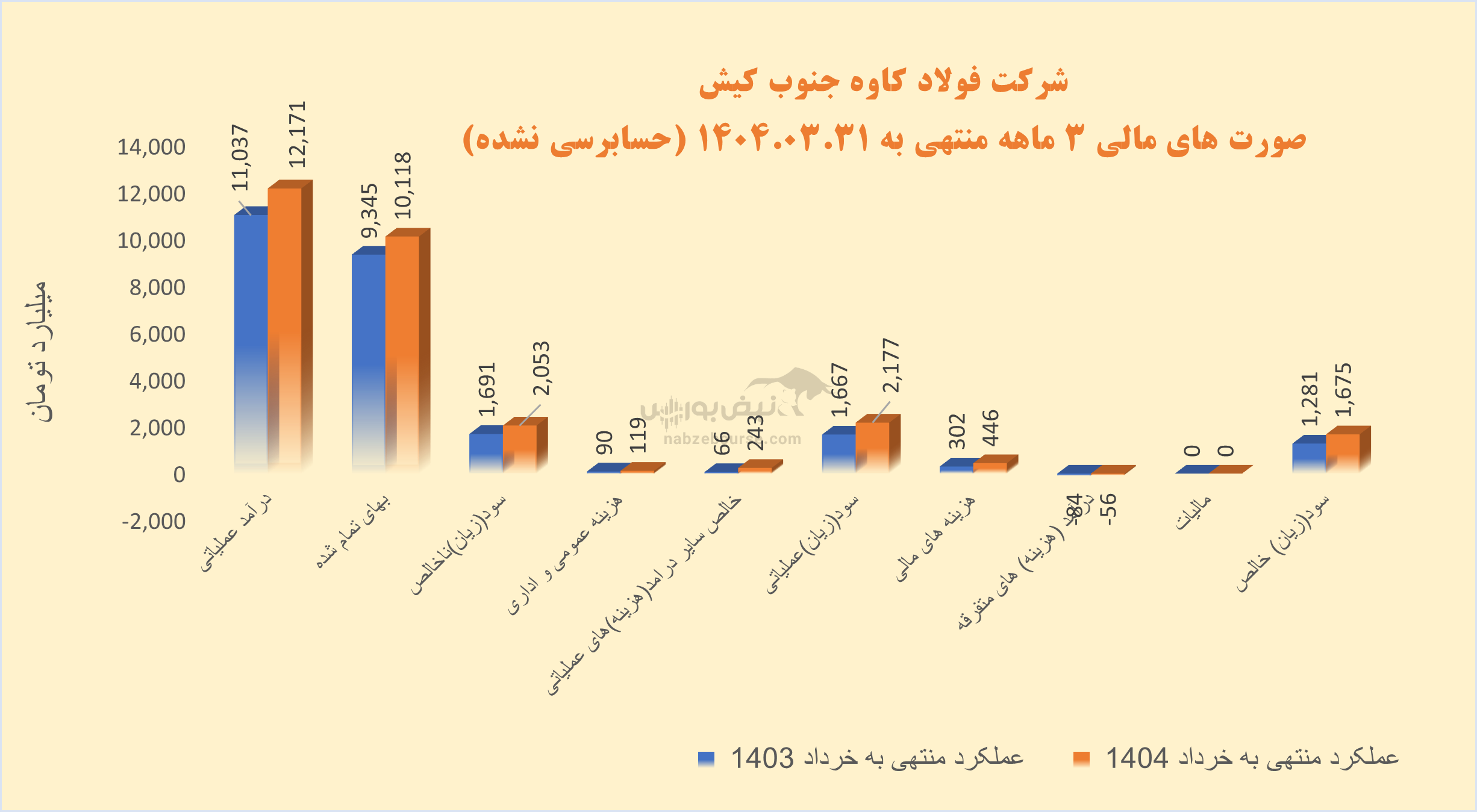

درآمد عملیاتی ۳ ماهه فجر ۲% کاهش داشت و با افزایش معادل ۶% در بهای تمام شده، به ۳۱۵ میلیارد تومان سود ناخالص رسید. این در حالیست که شرکت در مدت مشابه قبل ۴۲۷ میلیارد تومان سود ناخالص شناسایی کرد. سود عملیاتی نیز با کاهش ۳۲ درصدی به ۲۶۶ میلیارد تومان نزدیک شد.

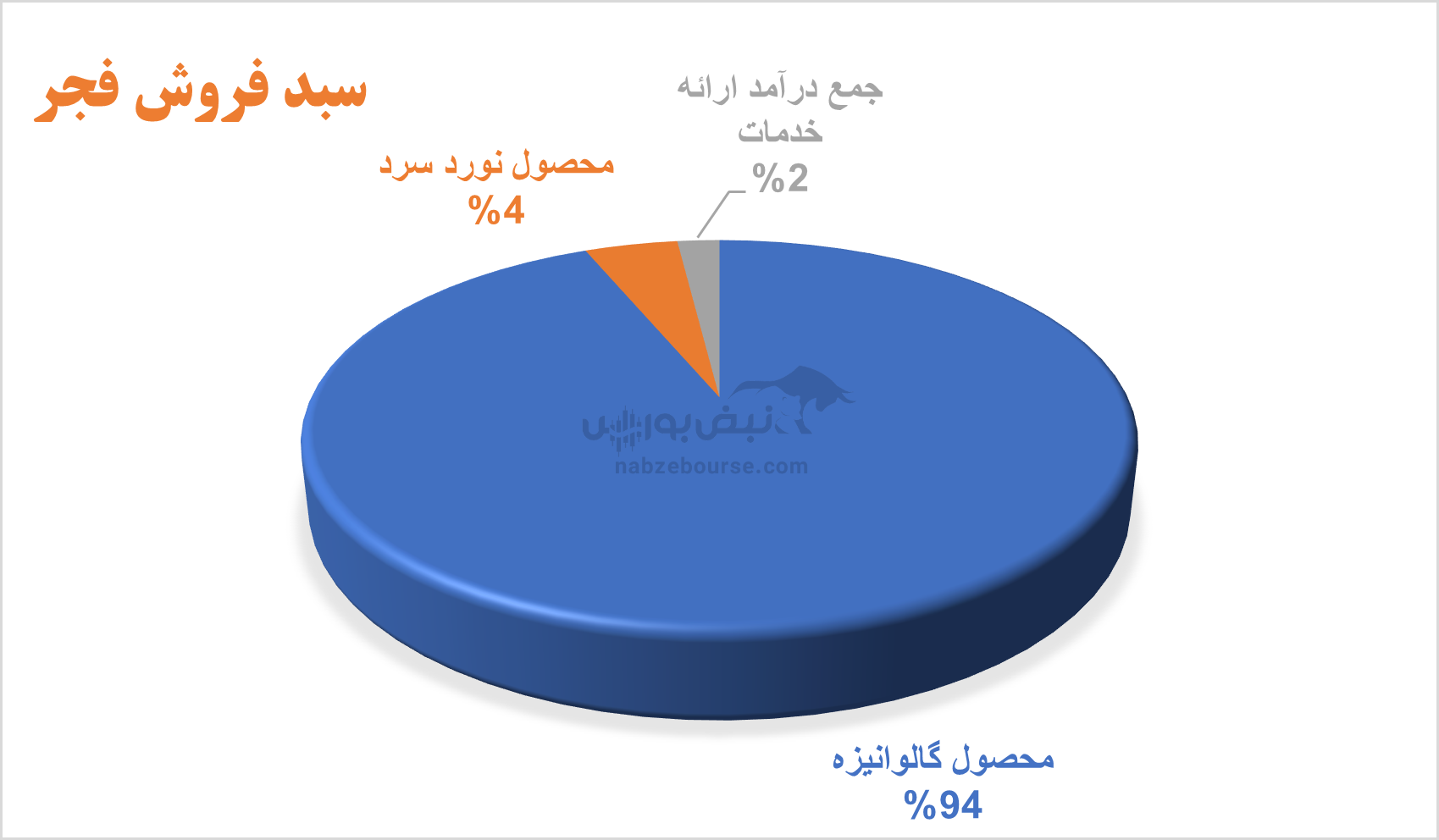

محصول اصلی شرکت، محصولات گالوانیزه است. عمده فروش داخلی است و به مقدار بسیار جزئی صادرات دارد که همان میزان اندک نیز ۵۰% نسبت به دوره مشابهقبل کاهش داشته است. مقدار تولید در بهار ۱۴۰۴، ۲% افزایش داشت. مقدار فروش نیز ۱۶% کاهش را تجربه کرد و رشد فروش صرفا ناشی از افزایش نرخ بوده است.

محصول اصلی شرکت، محصولات گالوانیزه است. عمده فروش داخلی است و به مقدار بسیار جزئی صادرات دارد که همان میزان اندک نیز ۵۰% نسبت به دوره مشابهقبل کاهش داشته است. مقدار تولید در بهار ۱۴۰۴، ۲% افزایش داشت. مقدار فروش نیز ۱۶% کاهش را تجربه کرد و رشد فروش صرفا ناشی از افزایش نرخ بوده است. متوسط نرخ فروش محصول گالوانیزه داخلی در بهار ۱۴۰۴ به بیش از ۵۵ میلیون و ۵۰۰ هزار تومان به ازای هر تن رسید ورشد ۱۶ درصدی ثبت کرد.

هزینههای مالی با افزایش ۲۰ درصدی به ۶۷ میلیارد تومان نزدیک شد و ۲۵% سود عملیاتی را بلعید.

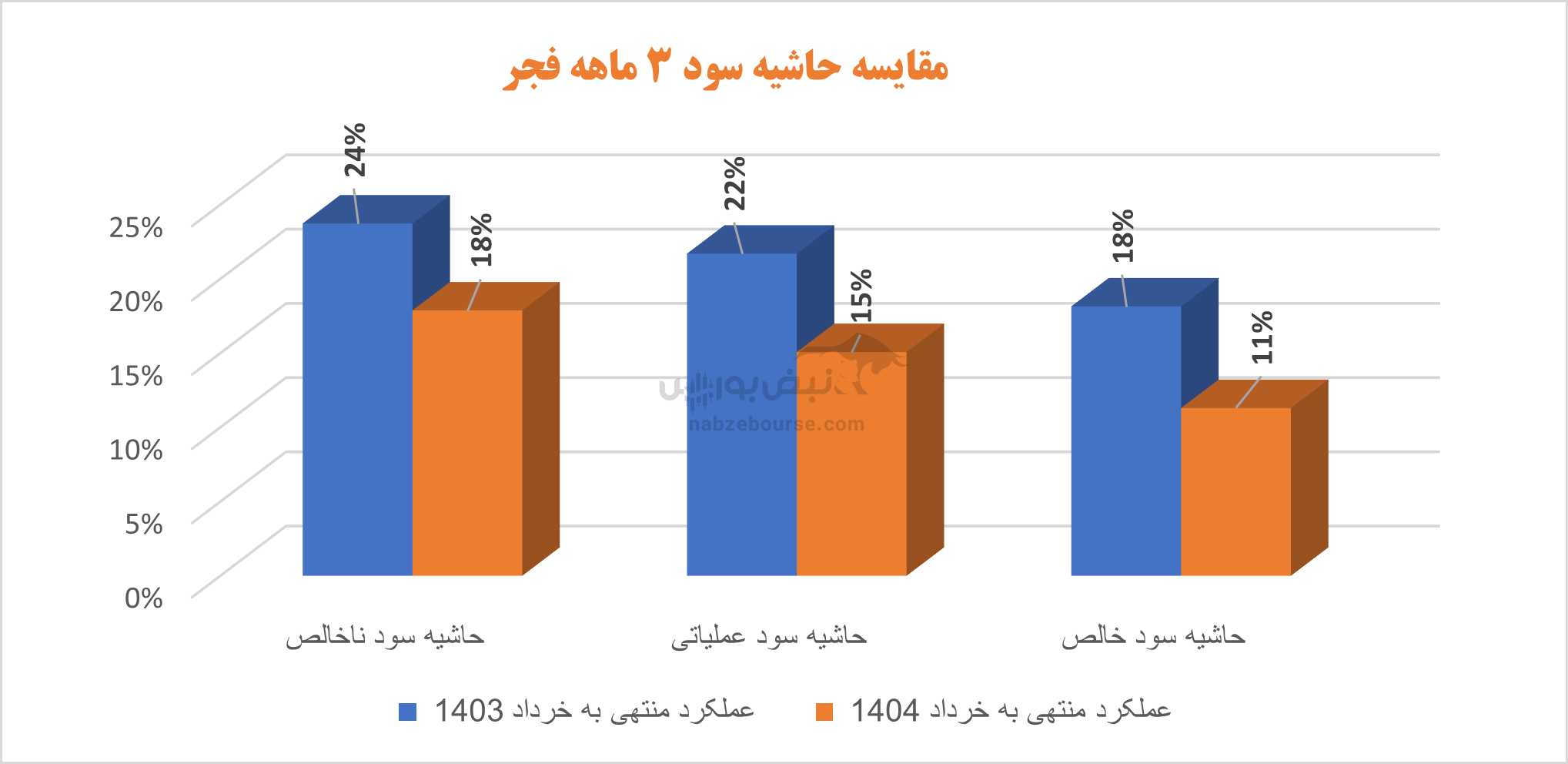

درنهایت سود خالص شرکت با ۳۹% کاهش، حدود ۱۹۹ میلیارد تومان گزارش شد. کاهش معیارهای حاشیه سود نیز در نمودار ذیل مشهود است.

آیا این رشد ادامه دار خواهد بود؟

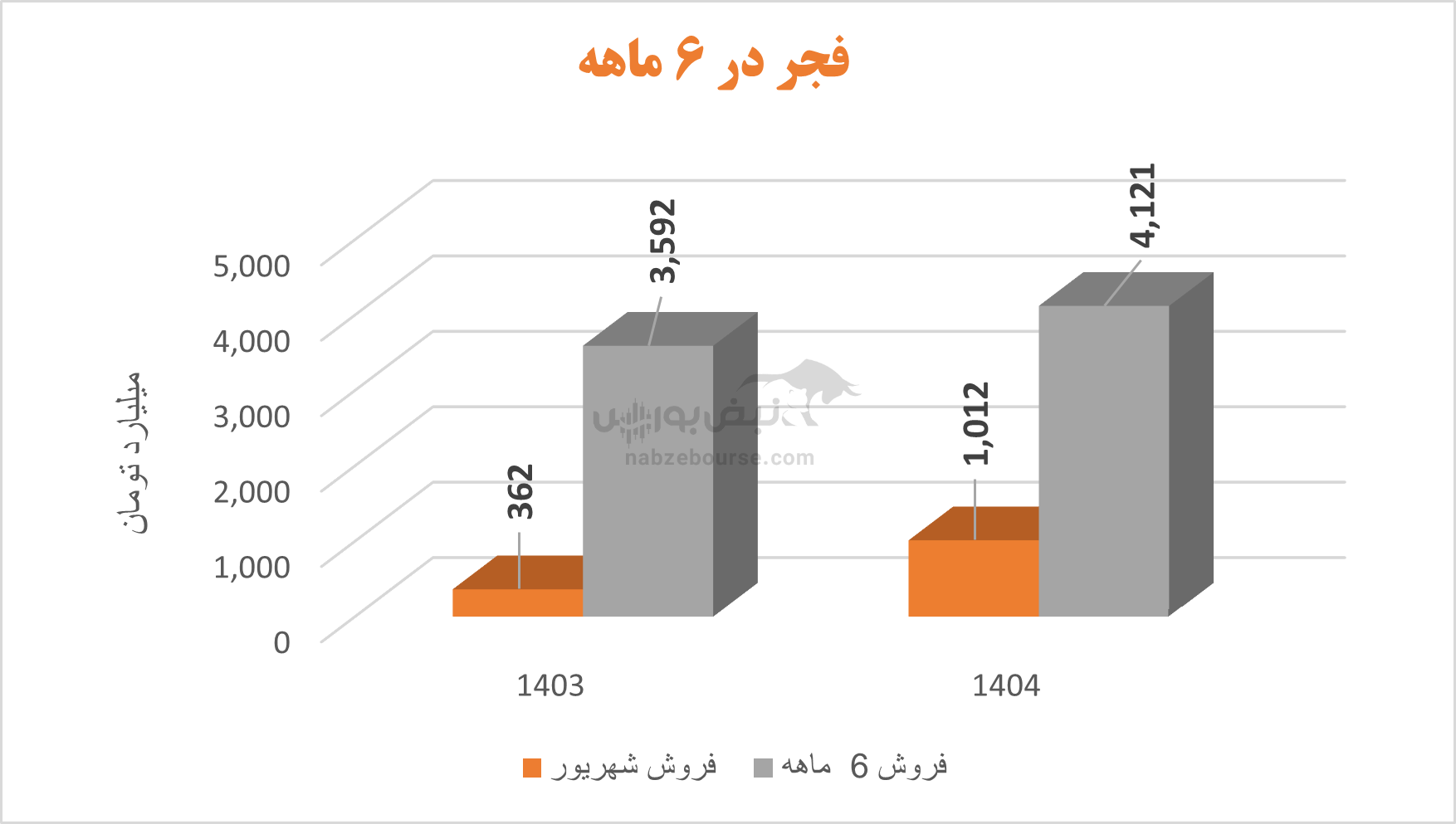

شرکت در شهریور ۱۰۰۰ میلیارد تومان فروخت. درحالی که در شهریور ۱۴۰۳، ۳۶۲ میلیارد تومان فروخته بود. فروش نیمه اول سال حدود ۴۱۰۰ میلیارد تومان گزارش شد که نسبت به دوره مشابه قبل افزایش ۱۵% را تجربه کرد. مقدار تولید ۲% و مقدار فروش تنها ۱% افزایش یافت. اوضاع تولید و فروش نسبت به بهار بهتر بود، اما مهمتر از رشد فروش، باید دید شرکت در کنترل هزینههای تولید چگونه عمل کرده است.

افت ۴۱ درصدی سود خالص؛ درآمد غیرعملیاتی نتوانست جبران کند

فجر در ۱۲ ماهه منتهی به پایان اسفند سال ۱۴۰۳، همراه با کاهش مقدار تولید و فروش، با افزایش ۳۲ درصدی درآمد عملیاتی همراه شد. ولی به دلیل حرکت سریعتر بهای تمام شده، سود ناخالص ۲۷% کاهش یافت. سود عملیاتی با افت ۳۷ درصدی به ۱۱۰۰ میلیارد تومان رسید ولی هزینههای مالی ۲۳۱ میلیارد تومان از آن را بلعید. هزینههای مالی ۱۲۰ درصد افزایش داشت که در شرایطی که عملیاتی اصلی سودآوری نداشته، میتواند به افزایش ریسک شرکت منجر شود.

سرانجام با وجود شناسایی ۲۴۷ میلیارد تومان درآمد غیر عملیاتی، سود خالص همچنان حدود ۴۱% افت کرد و حدود ۹۶۳ میلیارد تومان ثبت شد.

شرکت مجمع عمومی عادی مربوطبه عملکرد سال ۱۴۰۳ را برگزار نمود و ۴۵۰ ریال معادل ۷۰% سود هر سهم را میان سهامداران توزیع کرد.

جمع بندی: فولاد امیرکبیر کاشان در گرداب چالشهای صنعت فولاد

صنعت فولاد ایران طی سالهای اخیر با مجموعهای از مشکلات ساختاری و محیطی مواجه بوده که به شدت بر عملکرد شرکتهای فعال در این حوزه تأثیر گذاشته است. از جمله چالشهای مهم میتوان به افزایش مکرر هزینههای تولید بهدلیل تورم بالا، نوسانات شدید قیمت مواد اولیه و انرژی، محدودیتهای تامین برق و گاز، تحریمهای اقتصادی و محدودیت در دسترسی به فناوریهای روز اشاره کرد. این عوامل، علاوه بر ایجاد فشارهای مالی، ریسکهای عملیاتی و اقتصادی قابل توجهی برای شرکتها به وجود آوردهاند.

با وجود این شرایط سخت، انتظار میرود شرکتهای بزرگ و تأثیرگذار مانند فولاد امیرکبیر کاشان (فجر) با بهرهگیری از ظرفیتهای مدیریتی، برنامهریزی دقیق و بهرهوری بیشتر، بتوانند حداقل بخش قابل توجهی از این مشکلات را مدیریت کنند و در عین حال جایگاه خود را در بازار حفظ یا تقویت نمایند. متأسفانه، گزارش عملکرد سه ماهه اول سال ۱۴۰۴ شرکت نشان میدهد که این شرکت در مدیریت چالشها به اندازه کافی موفق نبوده است.

کاهش ۳۹ درصدی سود خالص، افت شدید حاشیه سود ناخالص و عملیاتی، افزایش چشمگیر هزینههای مالی و رشد درآمدهای غیرعملیاتی ناپایدار، همگی نشاندهنده ضعف در کنترل هزینهها و وابستگی بیش از حد به درآمدهای فرعی است که کیفیت سود شرکت را کاهش داده است. در حالی که مقدار تولید با رشد اندکی همراه بوده، کاهش محسوس در مقدار فروش و افت چشمگیر صادرات، نشان میدهد شرکت در بازارهای داخلی و خارجی با مشکلاتی جدی روبروست که به نظر نمیرسد با سیاستهای فعلی به راحتی قابل حل باشد.

افزون بر این، افزایش هزینههای مالی به میزان ۲۰ درصد و بلعیدن ۲۵ درصد از سود عملیاتی، نشانهای از فشارهای مالی و بدهیهای احتمالی است که میتواند ریسک مالی شرکت را در آینده افزایش دهد. این موضوع در شرایطی که عملکرد عملیاتی شرکت نیز در حال کاهش است، اهمیت بیشتری پیدا میکند و میتواند به محدودیتهای نقدینگی و کاهش توان سرمایهگذاری منجر شود.

به طور کلی، با وجود شرایط دشوار صنعت فولاد، فولاد امیرکبیر کاشان نه تنها نتوانسته با این چالشها مقابله موثری داشته باشد، بلکه روند کاهش سودآوری و افزایش ریسکهای مالی، ضعفهای مدیریتی و استراتژیک شرکت را برجسته کرده است. این وضعیت نیازمند بازنگری جدی در سیاستهای مدیریتی، کنترل دقیقتر هزینهها، افزایش کیفیت تولید و توسعه بازارهای صادراتی است تا شرکت بتواند از این وضعیت خارج شود و به مسیر رشد و سودآوری پایدار بازگردد.

ارسال نظر