اخبار فوری

رشد بدون پشتوانه؛ سبزوا روی دوش نرخها ایستاده، نه تولید

کد خبر: ۱۱۲۵۵۷

۱۲:۳۹

۱۴۰۴/۰۷/۲۰

به گزارش نبض بورس، «سبزوا» با وجود رشد ظاهری در درآمدها، بیش از آنکه نتیجه عملکرد عملیاتی باشد، تحتتأثیر افزایش نرخها بوده است. کاهش محسوس در تولید و فروش فیزیکی، همراه با جهش در هزینههای اداری و مالی، تصویر روشنی از چالشهای درونی این شرکت ارائه میدهد.

به گزارش نبض بورس، به گزارش نبض بورس، «سبزوا» با وجود رشد ظاهری در درآمدها، بیش از آنکه نتیجه عملکرد عملیاتی باشد، تحتتأثیر افزایش نرخها بوده است. کاهش محسوس در تولید و فروش فیزیکی، همراه با جهش در هزینههای اداری و مالی، تصویر روشنی از چالشهای درونی این شرکت ارائه میدهد.

سعید ایزدیان از اسفند سال ۱۴۰۳، سکانداری سبزوا را بر عهده دارد. پیش از ایشان نیز سعید جلیل کاظمی مدیر عامل شرکت بود.

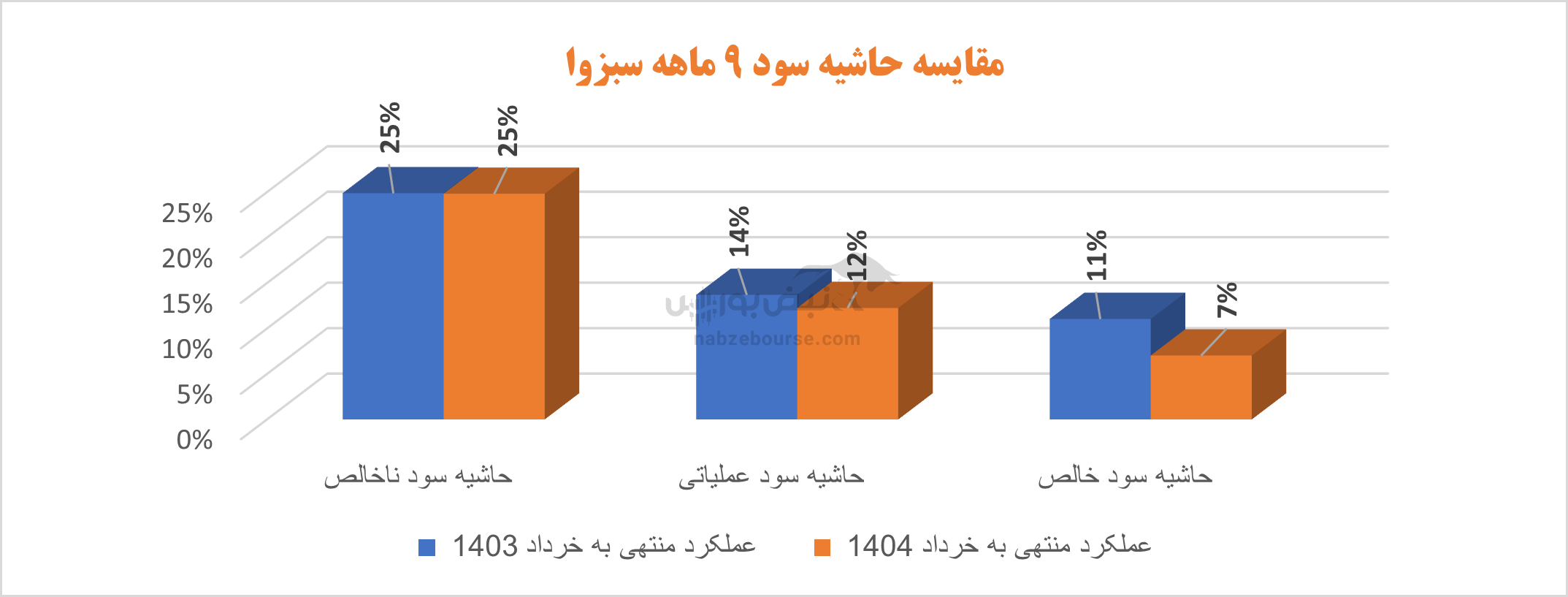

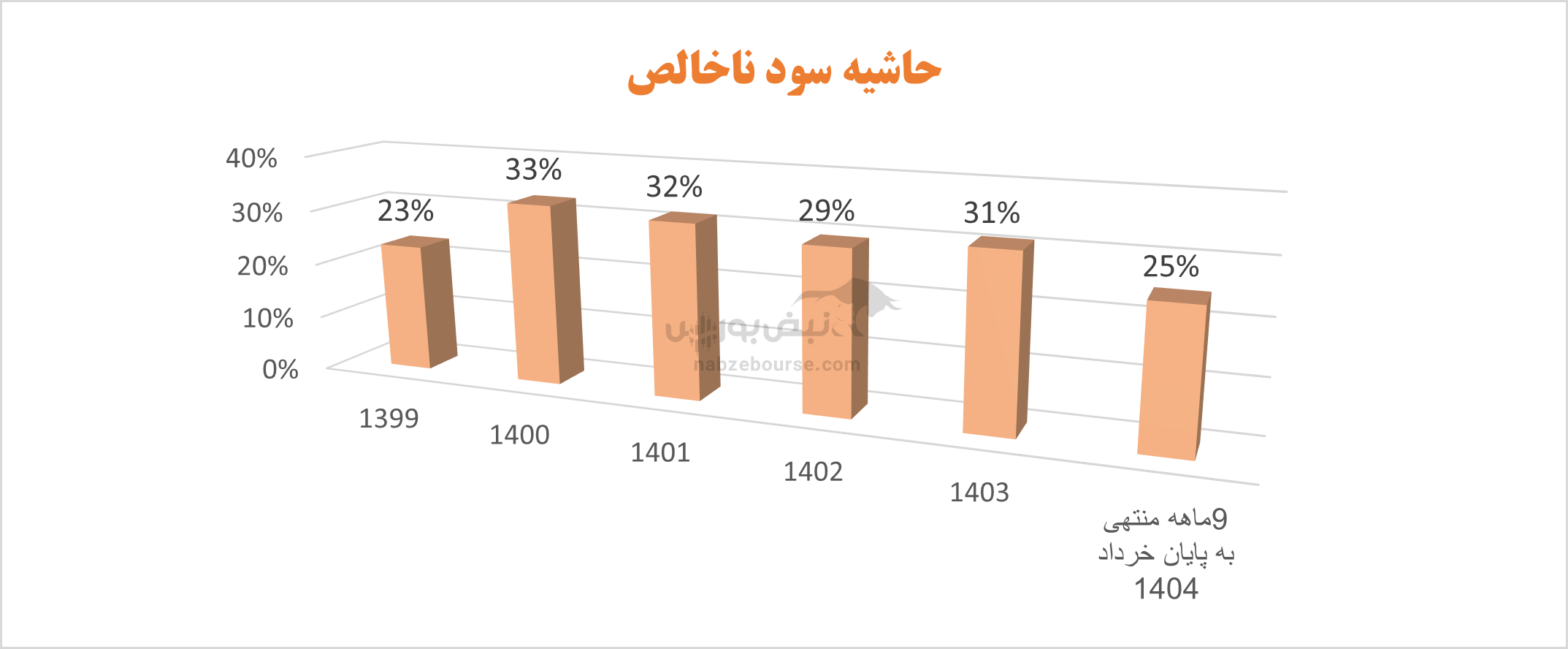

افت حاشیه سودهای کلیدی علیرغم ثبات حاشیه سود ناخالص

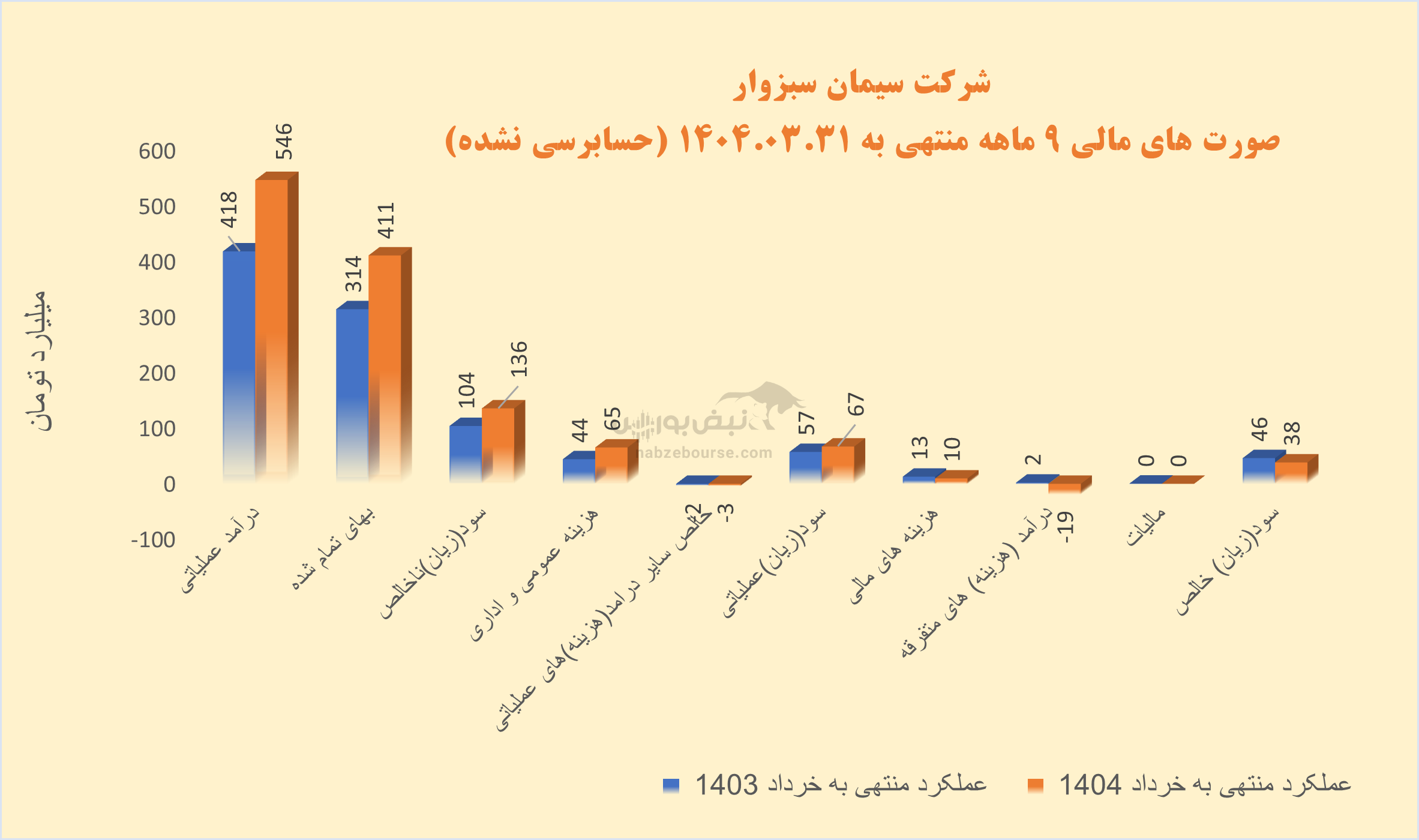

درآمد عملیاتی ۹ ماهه شرکت ۳۱% افزایش داشت و با افزایش معادل ۳۱% در بهای تمام شده، به ۱۳۶ میلیارد تومان سود ناخالص رسید.

اما هزینههای فروش، عمومی و اداری با افزایش ۴۸ درصدی نیمی از سود ناخالص را بلعید و سود عملیاتی با افزایش ۱۷ درصدی به ۶۷ میلیارد تومان نزدیک شد.

فروش شرکت عمدتا داخلی است و به مقدار بسیار جزئی فروش صادراتی دارد. همین مقدار جزئی ۸ میلیارد تومان نیز نسبت به دورهمشابه قبل ۵۳% کاهشداشته است.

مقدار تولید و فروش شرکت در ۹ ماهه منتهی به خرداد ۱۴۰۴ با کاهش مواجه بوده است. مقدار تولید با کاهش ۱۵ درصدی و مقدار فروش با افت ۲۱ درصدی مواجه بود و رشد فروش صرفا ازمحل افزایش نرخ فروش ناشی شد.

در ادامه با شناسایی ۱۰ میلیارد تومان هزینههای مالی و ۱۹ میلیارد تومان هزینه غیر عملیاتی، سود خالص معادل ۳۸ میلیارد تومان گزارش شد و نسبت به دوره مشابه قبل ۱۸% کاهش ثبت کرد.

اندر حکایت معیارهای حاشیه سود، با وجود حفظ حاشیه سود ناخالص درحدود ۲۵%، حاشیه سود عملیاتی و حاشیه سود خالص به دلیل افزایش هزینه ها، کاهش یافت.

رشد نرخ، جای خالی رشد واقعی را پر کرد

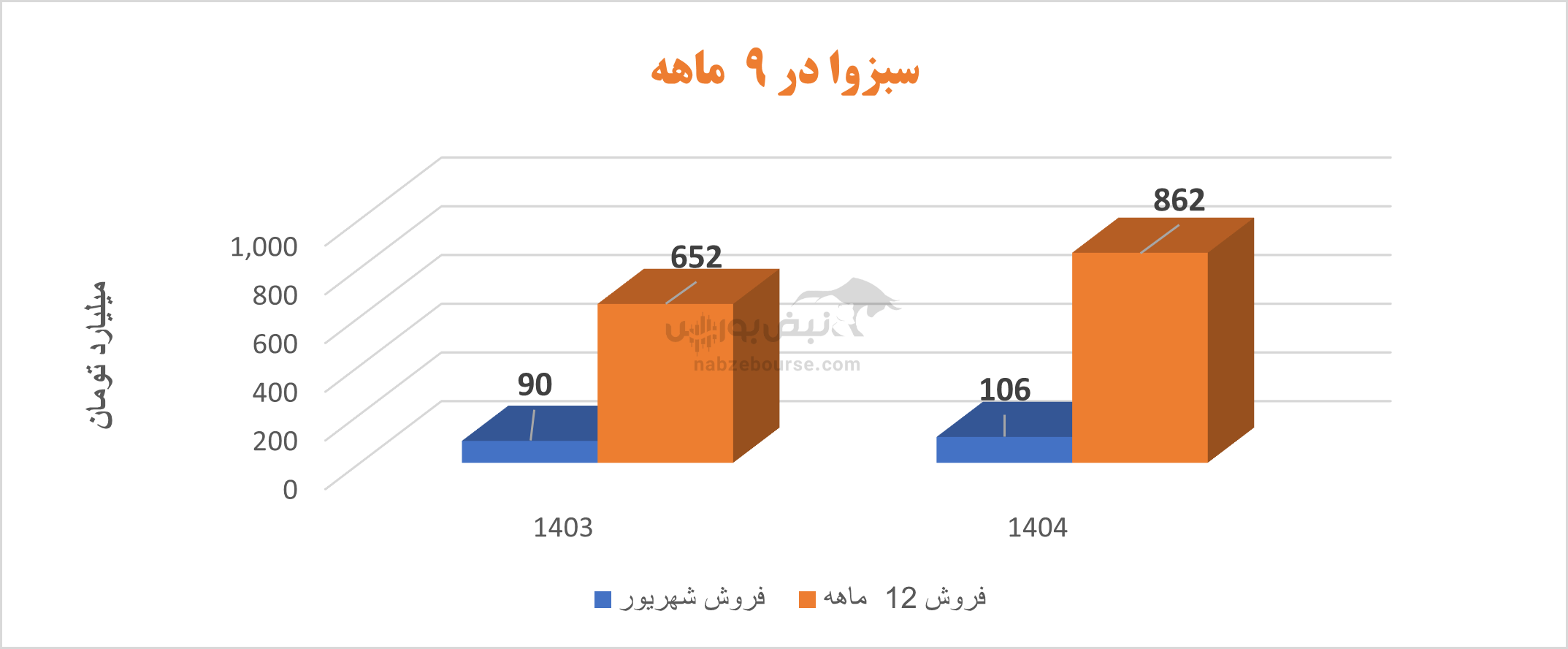

شرکت در ۱۲ ماهه منتهی به پایان شهریور ۱۴۰۴، ۸۶۲ میلیارد تومان فروخت که نسبت به دوره مشابه قبل ۳۲% رشد داشت. گفتنی است در این دوره نیز، مقدار تولید با کاهش ۱۸ درصدی و مقدار فروش با افت ۲۶ درصدی مواجه بود. نکته منفی عملکرد شرکت در سالی که گذشت اینکه رشد فروش صرفا ناشی از رشد نرخ بوده است.

افزایش درآمد قابل قبول، کنترل هزینه ضعیف

سبزوا با ارزش بازار حدود ۲ همت در سال مالی منتهی به پایان شهریور ۱۴۰۳، عملکرد بدی نداشت. با رشد ۷۱ درصدر درآمد عملیاتی و افزایش پایینتر بهای تمام شده، سود ناخالص ۸۱% افزایش یافت و به بیش از ۲۰۰ میلیارد تومان رسید. در ادامه سود عملیاتی ۷۷% و سود خالص ۴۷% رشد کرد. سود خالص معادل ۱۱۲ میلیارد تومان گزارش شد.

اما چیزی که به چشم میآید رشد بیش از تورم و قابل توجه هزینههای فروش، عمومی و اداری است. این قلم حدود ۹۰ درصد افزایش یافت و معادل ۶۸ میلیارد تومان ثبت شد. بخشی از این افزایش به صورت مبهم بدون توضیح اضافهای در سرفصل سایر آمده است.

جمع بندی: سبزوا؛ رشد ظاهری، چالشهای پنهان

شرکت سیمان لار سبزوار در دوره مالی منتهی به شهریور ۱۴۰۴، توانست با افزایش نرخ فروش، رشد اسمی خوبی در سودآوری ثبت کند؛ اما افت تولید، کاهش فروش صادراتی، رشد سنگین هزینههای اداری، و اتکای بیش از حد به بازار داخل، زنگ خطری برای آینده این شرکت است. تداوم چنین روندی، شرکت را در برابر شوکهای بیرونی (کاهش نرخ، افزایش هزینه انرژی، یا افت تقاضا) بسیار آسیبپذیر میکند.

ارسال نظر