اخبار فوری

سود کاغذی، نقدینگی منفی؛ رمپنا زیر تیغ تحلیل

کد خبر: ۱۱۲۲۳۴

۱۲:۰۰

۱۴۰۴/۰۷/۱۷

رمپنا سهامداران خود را برای شرکت در مجمع عمومی عادی به تاریخ ۲۰ مهر ماه ۱۴۰۴ فراخوانده است. بدین بهانه، عملکرد این شرکت زیر ذره بین نبض بورس قرار گرفت. گروه مپنا با سکانداری محمد اولیاء سود خالص را از حدود ۱۲۰۰ میلیارد تومان در ۳ ماهه ابتدایی ۱۴۰۳ به ۱۳۰۰ میلیارد تومان در ۳ ماهه منتهی به خرداد ۱۴۰۳ رساند.

به گزارش نبض بورس، رمپنا سهامداران خود را برای شرکت در مجمع عمومی عادی به تاریخ ۲۰ مهر ماه ۱۴۰۴ فراخوانده است. بدین بهانه، عملکرد این شرکت زیر ذره بین نبض بورس قرار گرفت. گروه مپنا با سکانداری محمد اولیاء سود خالص را از حدود ۱۲۰۰ میلیارد تومان در ۳ ماهه ابتدایی ۱۴۰۳ به ۱۳۰۰ میلیارد تومان در ۳ ماهه منتهی به خرداد ۱۴۰۳ رساند.

محمد اولیاء در ششم تیرماه ۱۴۰۲ به عنوان مدیرعامل گروه مپنا انتخاب شد. پیش از این، او مدیرعامل شرکت مهندسی و ساخت توربین مپنا (توگا) بود و از سال ۱۳۷۸ در این مجموعه فعالیت داشته است. مدیرعامل قبلی گروه مپنا نیز عباس علیآبادی، وزیر فعلی نیرو بوده است.

هزینههای غیرعملیاتی سنگینی کردند

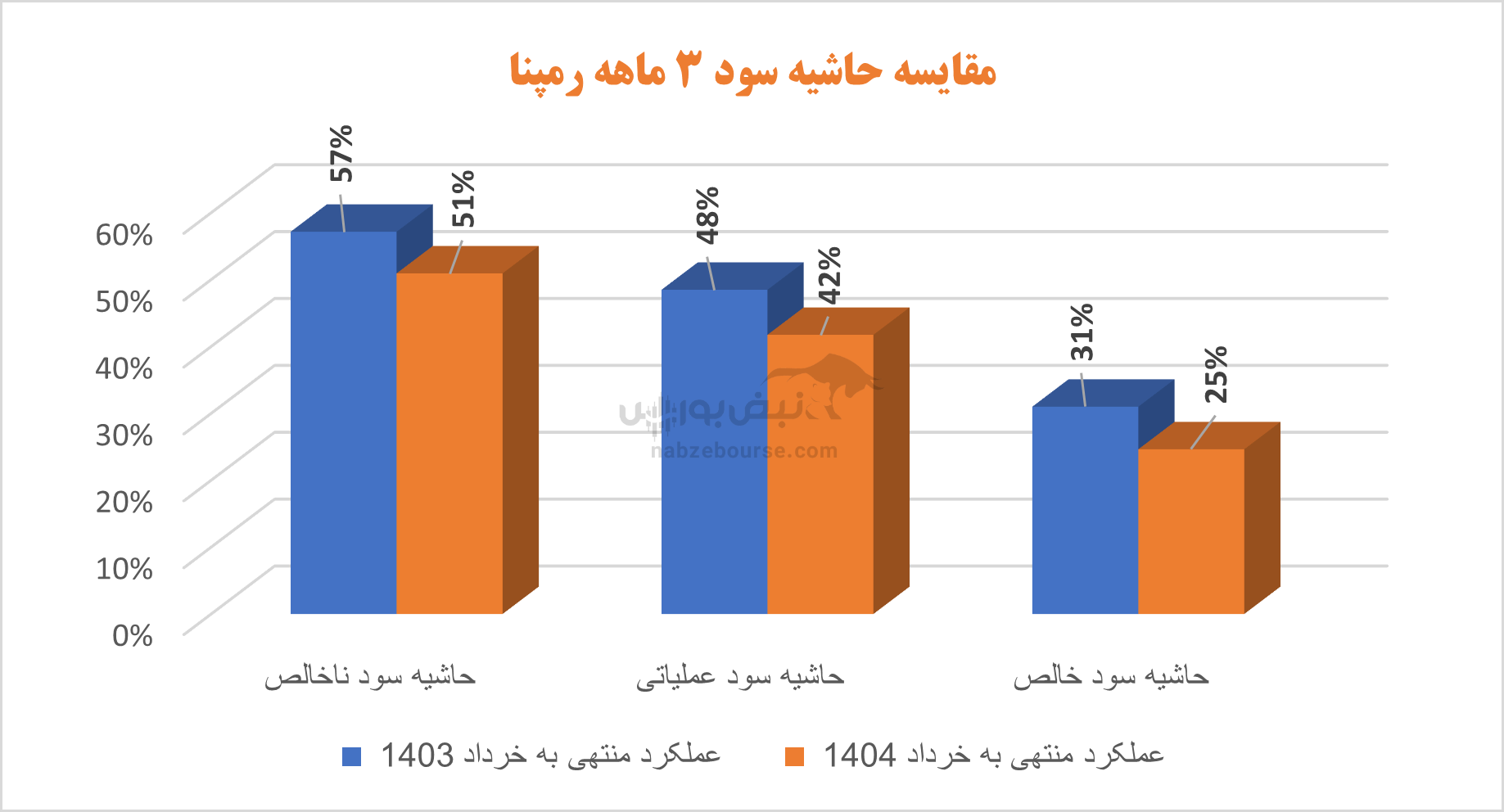

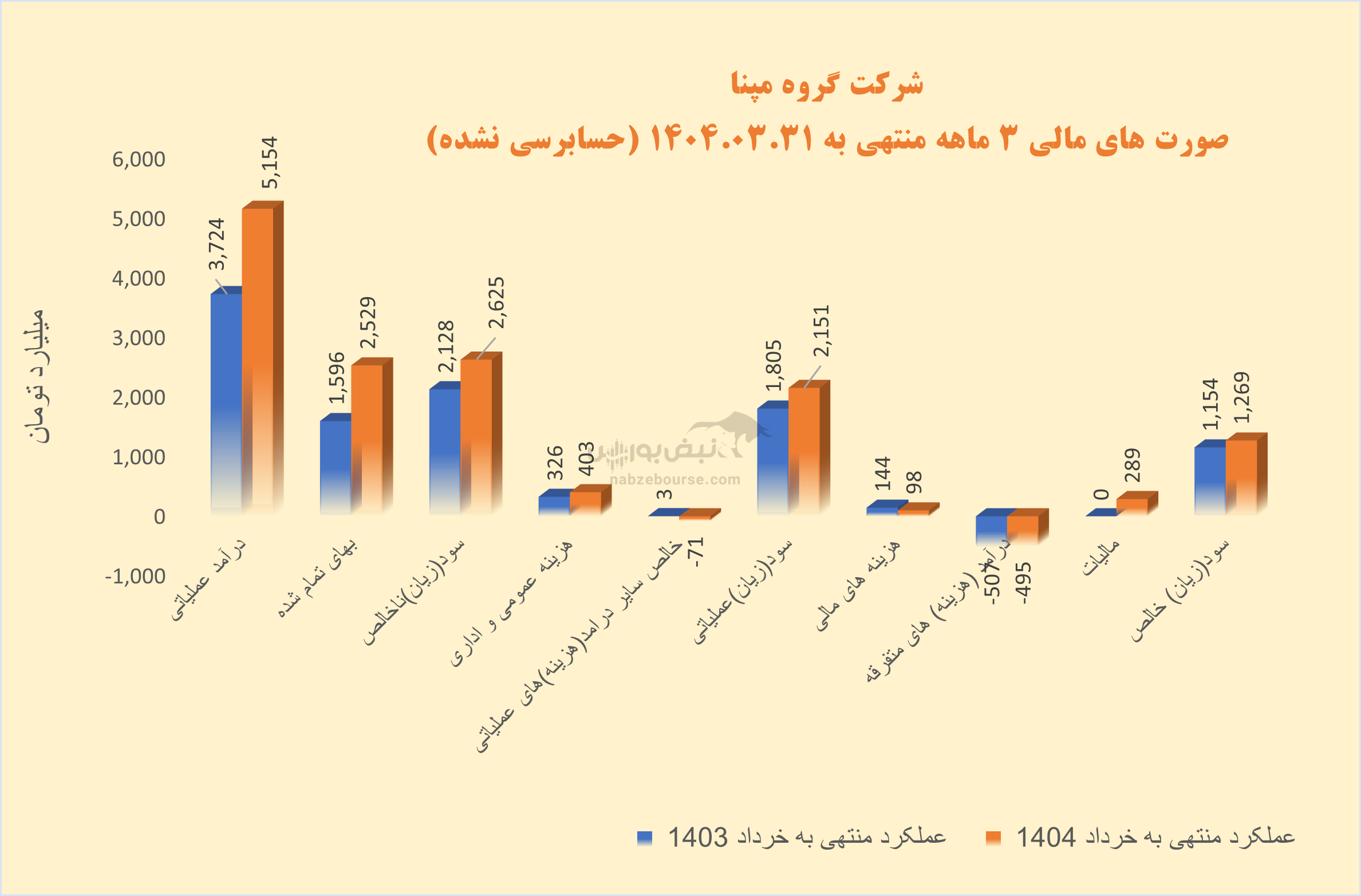

در اسکیل ۳ ماهه، درآمد عملیاتی رمپنا ۳۸% افزایش داشت که بخش عمده آن از فروش تجهیزات، کالا وخدمات وبرق و پس از آن از پروژههای سیکل ترکیبی تأمین شده است.

با افزایش معادل ۵۸% در بهای تمام شده و شناسایی ۷۱ میلیارد تومان، سایر هزینههای عملیاتی ناشی از زیان تسعیر ارز، سود عملیاتی به ۲۱۵۰ میلیارد تومان رسید. این در حالیست که شرکت در مدت مشابه قبل ۱۸۰۵ میلیارد تومان سود عملیاتی شناسایی کرد. بدین ترتیب سود عملیاتی تنها با رشد ۱۹ درصدی همراه شد.

در ادامه هزینههای غیر عملیاتی معادل ۴۹۵ میلیارد تومان شناسایی شد وبیش از ۲۰% سود عملیاتی را کاور کرد.

در ادامه هزینههای غیر عملیاتی معادل ۴۹۵ میلیارد تومان شناسایی شد وبیش از ۲۰% سود عملیاتی را کاور کرد.

در نهایت سود خالص تنها ۱۰% افزایش یافت و به پایینتر از ۱۳۰۰ میلیارد تومان رسید. حاشیه سود عملیاتی نیز در ۳ ماهه کاهش داشت.

جریان نقد عملیاتی منفی، شاهدی بر کیفیت پایین سود شرکت است. رمپنا ۱۳۰۰ سود خالص شناسایی کرده در حالی که جریان نقد عملیاتی ۳ ماهه معادل منفی ۱۰۷ میلیارد تومان گزارش شده است.

نسبت جریان نقد عملیاتی به سود خالص یکی از شاخصهای مهم در تحلیل مالی شرکتها است. این نسبت نشان میدهد که چه مقدار از سود خالص شرکت بهصورت نقدی در دسترس است و میتواند برای سرمایهگذاری، پرداخت بدهیها یا سایر هزینههای عملیاتی استفاده شود. جریان نقد عملیاتی منفی میتواند سیگنالهایی از عدم توانایی در تولید نقدینگی کافی و مشکلات ساختاری شرکت و ... مخابره کند.

رمپنا در ۶ ماهه ۱۱ همت درآمد داشت که نسبت به دوره مشابه قبل بیش از ۱۳۰% رشد نشان می دهد. اما مهمتر از آن کنترل بهای تمام شده است که در صورتهای مالی ۶ ماهه خود را نشان خواهد داد.

سود دو برابر شد؛ اما با تکیه بر منابع ناپایدار

گفتنی است شرکت در سال ۱۴۰۳ موفق شد سود خالص خود را بیش از دو برابر رشد دهد. اما مهمتر از رشد سود، محل آن است. درآمد عملیاتی ۳۷%و بهای تمام شده ۲۲% افزایش یافت و سبب شد سود ناخالص با رشد ۶۱ درصدی به ۲۳ همت نزدیک شود. شرکت حدود ۵۴ همت سود تسعیر و حدود ۵۱ همت نیز زیان تسعیر ارز شناسایی نمود و سود عملیاتی با ۲۳% افزایش به بالای ۱۵ همت رسید.

اما موضوعی که به چشم میآید شناسایی حدود ۱۵ همت درآمد غیر عملیاتی است. درآمد ناپایداری که سبب شد تا سود خالص به بیش از دو برابر دوره مشابه قبل برسد. این قلم ناشی از سود تسعیر خالص داراییهای ارزی غیر عملیاتی بوده است.

با وجود شناسایی ۲۹ همت سود خالص، شرکت ۳۱۲ میلیارد تومان جریان نقد عملیاتی منفی داشته است؛ که کیفیت پایین سود را فریاد میزند.

شرکت در مجمع عمومی عادی مربوط به عملکرد سال ۱۴۰۲، ۵۰۰ ریال معادل ۳۳% از سود هر سهم را میان سهامداران توزیع کرد.

جمع بندی: در پایداری سود جای شک و شبهه است

گروه مپنا در ظاهر با رشد سود خالص و افزایش درآمد در دورههای اخیر، عملکرد مناسبی از خود نشان داده است؛ اما کالبدشکافی دقیقتر صورتهای مالی نشان میدهد که بخش بزرگی از این سود، ریشه در درآمدهای ناپایدار و غیرنقدی دارد. منفی بودن جریان نقد عملیاتی، افت حاشیه سود و وابستگی به سود تسعیر ارز، زنگ هشدارهایی جدی برای سرمایهگذاران و تحلیلگران بنیادی است.

در کنار اینها، چالشهای ساختاری همچون:

وابستگی بالا به پروژههای دولتی

تحریمها و محدودیتهای بینالمللی

نیاز به منابع مالی سنگین برای پروژههای جدید

لزوم ورود به عرصه نوآوری و انرژیهای تجدیدپذیر

همگی از مسائل کلیدی هستند که محمد اولیاء، مدیرعامل فعلی، باید برای آنها برنامهای فراتر از گزارشهای سودسازی کوتاهمدت داشته باشد.

ارسال نظر