اخبار فوری

بانک کارآفرین و تغییر ساختار درآمدی؛ آیا مأموریت اصلی بانکداری در حال کمرنگ شدن است؟

کد خبر: ۱۱۰۳۰۸

۱۲:۰۰

۱۴۰۴/۰۷/۰۱

بانک کارآفرین در ۳ ماهه ابتدایی سال ۱۴۰۴ موفق به ثبت سود خالص ۸۳۷ میلیارد تومان شد که رشد ۲۸ درصدی نسبت به دوره مشابه سال قبل را نشان میدهد. با این حال، تحلیل ترکیب درآمدی این بانک نشان میدهد سهم تسهیلاتدهی که ماهیت اصلی فعالیت بانکی است به شکل قابل توجهی کاهش یافته و درآمدهای غیرمشاع مانند کارمزد و سرمایهگذاری نقش پررنگتری در سودآوری یافتهاند. این تغییر ساختاری در مدل کسبوکار بانک، ضمن کاهش ریسک، نیازمند بررسی دقیقتر و توجه ویژه به حفظ توازن میان رشد و پایداری است.

به گزارش نبض بورس، بانک کارآفرین در ۳ ماهه ابتدایی سال ۱۴۰۴ موفق به ثبت سود خالص ۸۳۷ میلیارد تومان شد که رشد ۲۸ درصدی نسبت به دوره مشابه سال قبل را نشان میدهد. با این حال، تحلیل ترکیب درآمدی این بانک نشان میدهد سهم تسهیلاتدهی که ماهیت اصلی فعالیت بانکی است به شکل قابل توجهی کاهش یافته و درآمدهای غیرمشاع مانند کارمزد و سرمایهگذاری نقش پررنگتری در سودآوری یافتهاند. این تغییر ساختاری در مدل کسبوکار بانک، ضمن کاهش ریسک، نیازمند بررسی دقیقتر و توجه ویژه به حفظ توازن میان رشد و پایداری است.

بانک کارآفرین سهامدارانش را برای شرکت در مجمع عمومی عادی به تاریخ ۵ مهر ۱۴۰۴ فراخوانده است. سود خالص پست بانک با سکانداری احمد بهاروندی در ۳ ماهه ابتدایی سال ۱۴۰۴ از ۸۳۷ میلیارد تومان عبورکرد و با رشد ۲۸ درصدی همراه شد. با نبض بورس ببینید که در وکار چه میگذرد.

احمد بهاروندی به عنوان مدیرعامل بانک کارآفرین از ۱۲ آبان ۱۴۰۰ منصوب شده است.

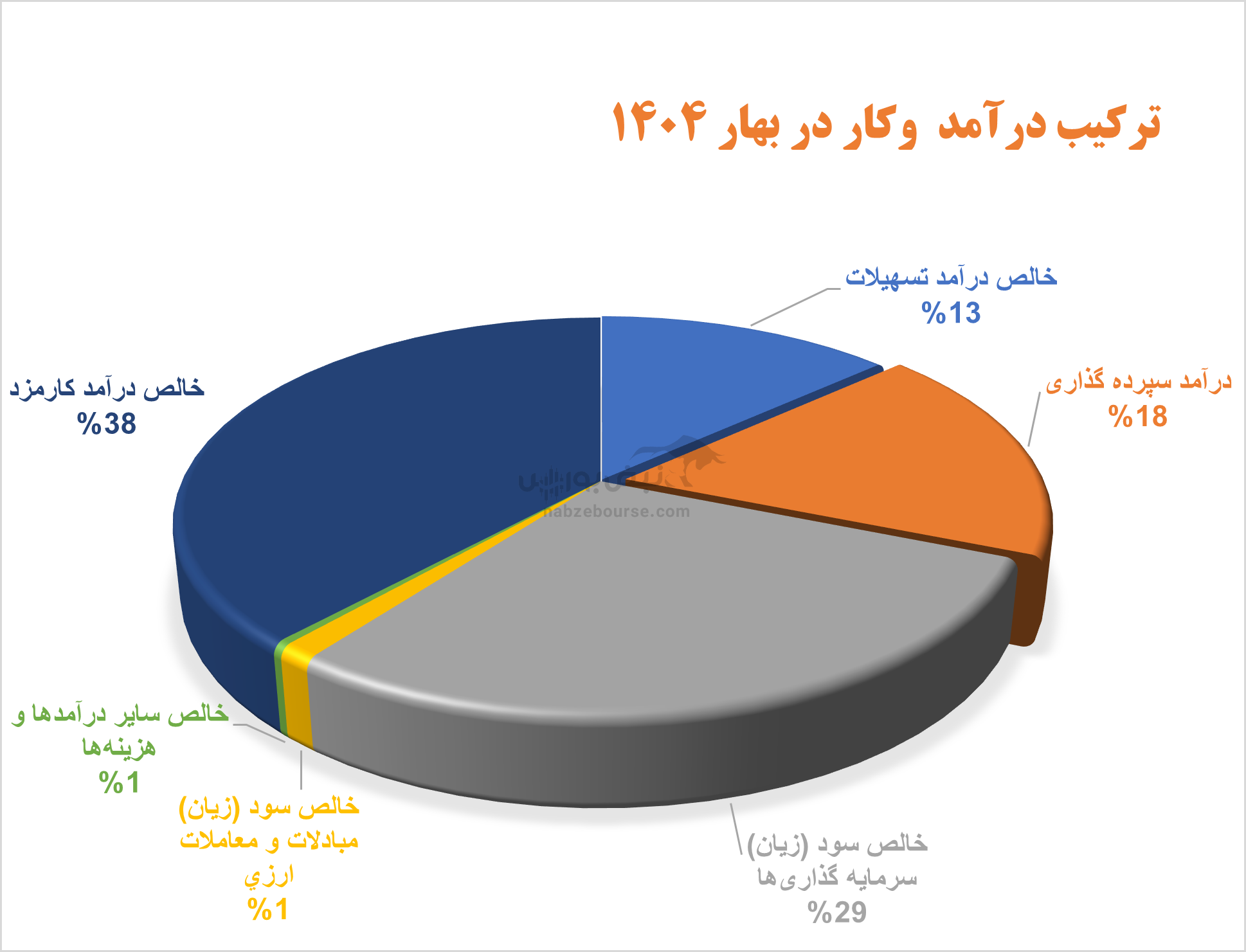

ترکیب درآمدی وکار در بهار ۱۴۰۴

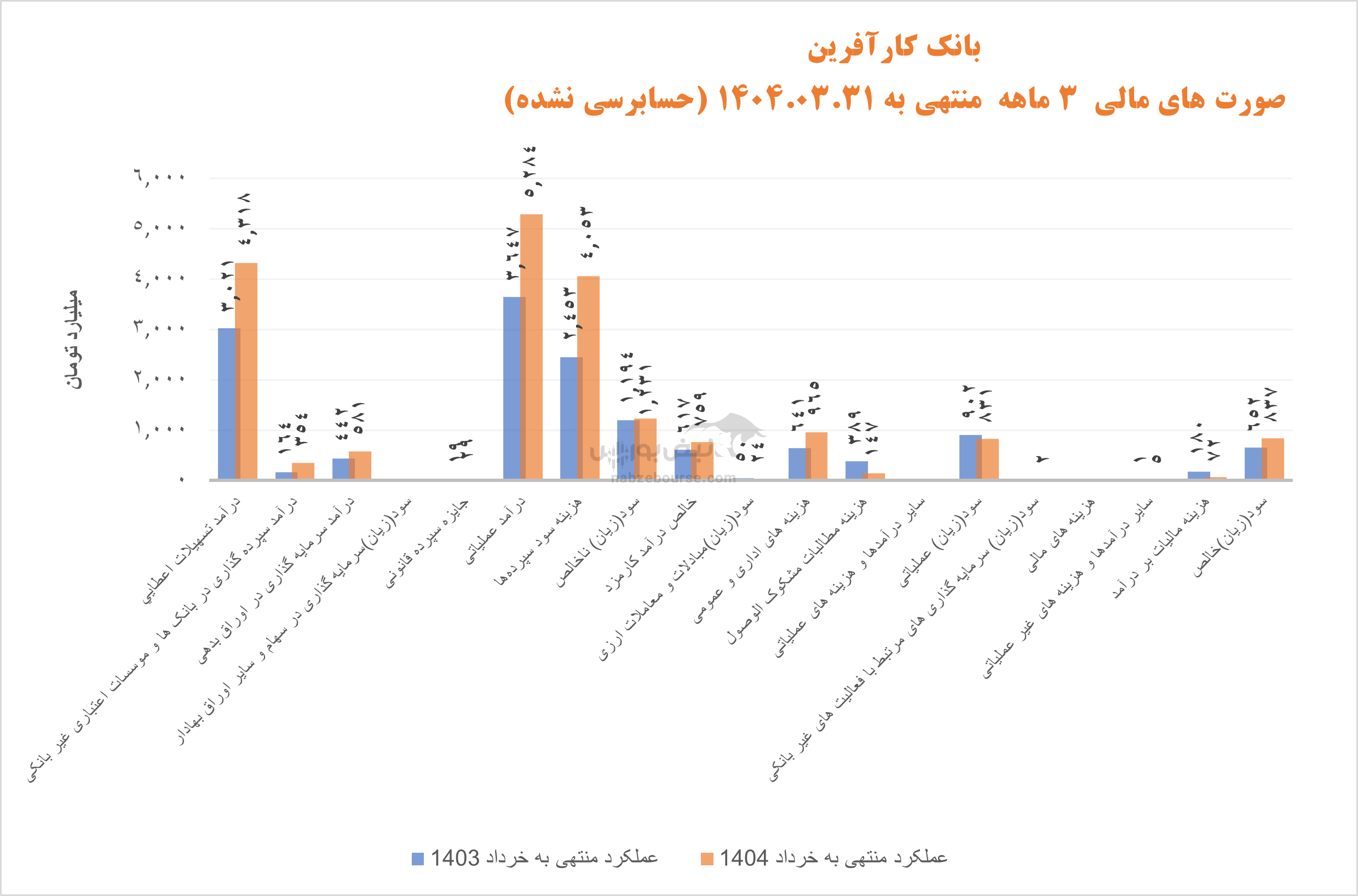

بانک کارآفرین با ارزش بازار حدود ۱۹ همت، در ۳ ماهه منتهی به خرداد ۱۴۰۴ سود خالصی حدود ۸۳۷ میلیارد تومان ساخت که ۲۸% نسبت به دوره مشابه قبل افزایش داشت.

بیشترین سهم در ترکیب درآمدی پست بانک، به خالص درآمد کارمزد مربوط است. خالص درآمد کارمزد به عنوان درآمد غیر مشاع میتواند به مدیریت ریسک مالی و تنوع درآمد بانک کمک کند. این قلم در وکار با ۲۳% افزایش به ۷۵۹ میلیارد تومان رسید.

خالص سود وزیان سرمایه گذاریها نیز سهم دوم سبد درآمدی را در اختیار دارد که کاملا متشکل است از درآمد سرمایه گذاری در اوراق بدهی.

درآمد سپرده گذاری در بانکها و موسسات اعتباری غیر بانکی نسبت به دوره مشابه قبل بیش از ۱۱۶% رشد داشته و معادل ۳۵۴ میلیارد تومان گزارش شده است.

خالص درآمد تسهیلات تنها ۱۳% از مجموع درآمدهای بانک را به خود اختصاص داده است. خالص درآمد تسهیلات معادل ۲۶۵ میلیارد تومان گزارش شد که با کاهش ۵۳ درصدی نسبت به دوره مشابه قبل همراه بود. این کاهش ظاهرا ناشی از تغییر رویکرد بانک در ساختار درآمدی خود است..

اگرچه درآمدهای کارمزدی و سرمایهگذاری به پایداری و کاهش ریسک کمک میکنند، باید توجه داشت که تسهیلاتدهی ماهیت اصلی فعالیت بانکها است و کمرنگ شدن سهم این بخش، تغییرات مهمی در مدل کسبوکار بانک را نشان میدهد. این رویکرد میتواند به کاهش ریسکهای اعتباری کمک کند، اما نیازمند پیگیری مستمر برای حفظ رشد و سودآوری پایدار است.

گفتنی است با وجود رشد تسهیلات اعطایی، هزینه مطالبات مشکوک الوصول ۶۲% کاهش داشته است. این موضوع در نگاه نخست میتواند بهعنوان نشانهای از بهبود کیفیت پرتفوی تسهیلاتی و ارتقای فرآیندهای ارزیابی و مدیریت ریسک اعتباری تفسیر شود؛ بهویژه در شرایطی که حجم تسهیلات افزایش یافته و در عین حال ریسک نکول کاهش یافته است.

با این حال، لازم است این تغییر با دقت بیشتری مورد بررسی قرار گیرد. چرا که کاهش قابل توجه هزینه مطالبات مشکوکالوصول، ممکن است صرفاً ناشی از عملکرد بهتر نبوده و در مواردی نتیجه اتخاذ سیاستهای کمتر محافظهکارانه در ذخیرهگیری باشد.

درنهایت سودخالص ۳ ماهه از ۸۳۷ میلیارد تومان عبور کرد.

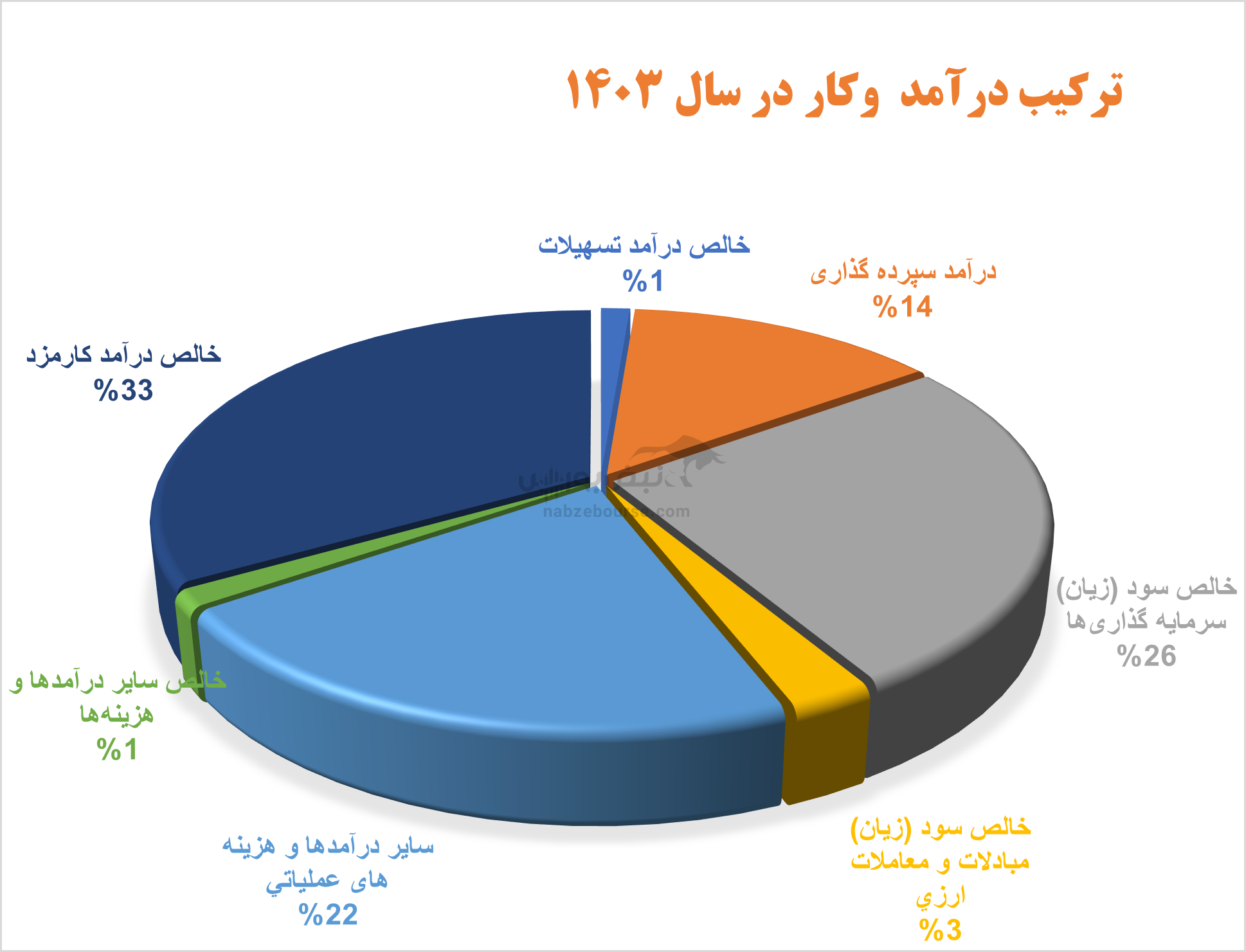

سود سال ۱۴۰۳ بیش از دوبرابر شد | اما از چه محلی؟

سود خالص بانک کارآفرین با رشد ۱۲۴ درصدی همراه بود. عمده درآمد بانک از محل خالص درآمد کارمزد، سود تسعیر ارز خالص داراییهای عملیاتی و درآمد سرمایه گذاری در اوراق بدهی و سهام بوده است. خالص درآمد تسهیلات کمترین وزن را در سبد درآمدی بانکداشته، در سال ۱۴۰۳ معادل ۱۲۷ میلیارد تومان ثبت شد که ۹۳% نسبت به دوره مشابه قبل کاهش داشت.

سود تسعیر ارز زیر مجموعه سایر درآمدهای عملیاتی که ۲۲% از درآمد بانک را تشکیل داده که با توجه به نوسانات نرخ ارز، ماهیتی ناپایدار دارد. اتکا به این نوع درآمدها در ترکیب سود، اگرچه در کوتاهمدت جذاب بهنظر میرسد، اما در میانمدت میتواند منجر به نوسان در سودآوری و کاهش قابلیت پیشبینی عملکرد مالی بانک شود. هر چند در کشور ما با توجه به چشم انداز نرخ ارز فعلا این قلم درآمدی افزایشی است ...

بررسی ترکیب درآمدی بانک کارآفرین در سال ۱۴۰۳ نشان میدهد که ساختار درآمدی بانک بهطور محسوس از فعالیتهای سنتی بانکی فاصله گرفته و به سمت منابع درآمدی غیرمشاع و کمریسکتر سوق یافته است.

نکته قابل توجه، کاهش شدید سهم خالص درآمد تسهیلات به تنها ۱ درصد است. این در حالی است که تسهیلاتدهی، ماهیت اصلی فعالیت بانکها محسوب میشود. کاهش سهم این بخش، نهتنها نشاندهنده تغییر سیاستهای درآمدی بانک است، بلکه بیانگر فاصله گرفتن از مدل سنتی بانکداری و تمرکز بر درآمدهای غیرمشاع مانند کارمزد و سرمایهگذاری است.

در مجموع، ترکیب درآمدی سال ۱۴۰۳ بانک کارآفرین، ضمن نمایش رویکردی محتاطانه و تنوعبخش، حاکی از کمرنگ شدن نقش سنتی بانک در حوزه تسهیلات است؛ تغییری که نیازمند تحلیل دقیقتر و بازنگری در سیاستهای اعتباری و درآمدی برای حفظ توازن میان رشد پایدار و ایفای نقش اصلی بانکداری است.

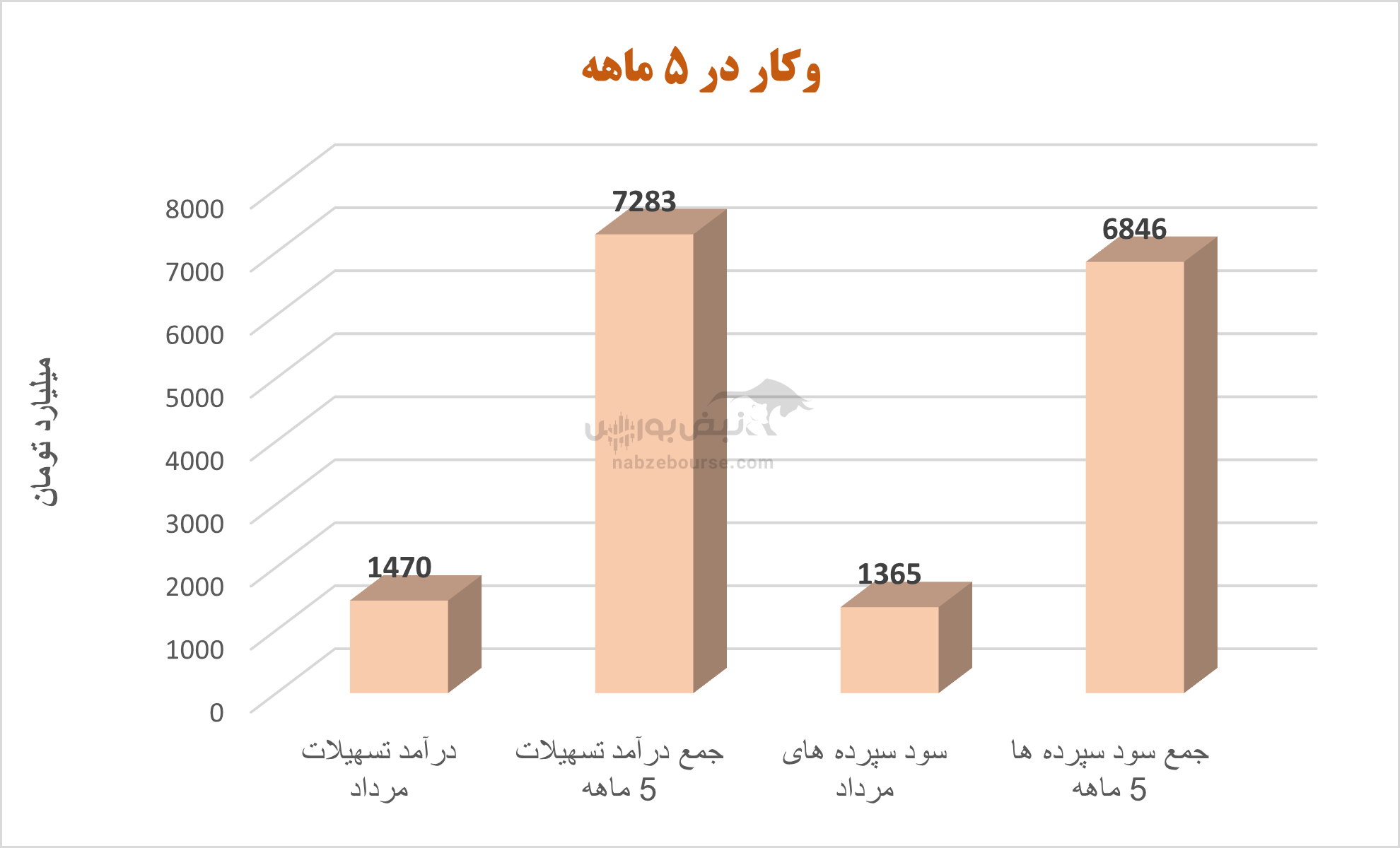

تراز ۵ ماهه مثبت است

بانک در عملکرد ۵ ماهه منتهی به مرداد، حدود ۷۳۰۰ میلیارد تومان درآمد از تسهیلات اعطایی خود کسب نمود. هم چنین جمع سود اعطا شده به سپردههای سرمایه گذاری شده در این بانک به حدود ۶۸۰۰ میلیارد تومان رسید. درآمد تسهیلات مرداد ماه نیز حدود ۱۴۷۰ میلیارد تومان و سود سپرده پرداختی نیز به حدود ۱۳۷۰ میلیارد تومان ثبت شد.

بدین ترتیب تراز این بانک در مرداد ماه ۱۰۵ میلیارد تومان و در ۵ ماهه حدود ۴۳۷ میلیارد تومان مثبت بود.

همچنین وکار در ۵ ماهه حدود ۶۵۷ میلیارد تومان نیز از محل سپرده گذاری درآمد داشت. درآمد اوراق بدهی نیز به حدود ۱۰۰۰ میلیارد تومان رسید. خالص درآمد کارمزد نیز از ۱۲۰۰ میلیارد تومان فراتر رفت.

جمع بندی: پیامدهای تغییر ساختار درآمدی بانک کارآفرین، چالشها و ضرورت بازنگری

با وجود رشد قابل توجه سود و بهبود برخی شاخصهای مالی، تغییر ساختار درآمدی بانک کارآفرین حاوی پیامدهای مهمی است که نباید نادیده گرفته شود. کاهش چشمگیر سهم تسهیلات، اگرچه میتواند ریسک نکول را کاهش دهد، اما ممکن است منجر به کاهش مزیت رقابتی بانک در بازار و کاهش توان ایفای نقش اصلی بانکی شود.

از سوی دیگر، اتکا به درآمدهای غیرمستمر و نوسانی مانند سود تسعیر ارز، احتمال ناپایداری در سودآوری را افزایش میدهد. بنابراین، مدیریت بانک باید ضمن حفظ تنوع درآمدی، بازنگری اساسی در سیاستهای اعتباری و ذخیرهگیری داشته باشد تا بتواند تعادل میان رشد پایدار و ایفای مأموریت اصلی بانکی را حفظ کند.

ارسال نظر