اخبار فوری

چالشهای پنهان بانک ملت؛ وقتی هزینهها از سود جلو میزنند!

کد خبر: ۱۱۰۱۸۳

۱۲:۰۰

۱۴۰۴/۰۶/۳۱

بانک ملت یکی از بازیگران اصلی بازار سرمایه ایران، در سه ماهه ابتدایی سال ۱۴۰۴ سود خالص خود را با رشد ۲۲ درصدی به ۹،۴۰۰ میلیارد تومان افزایش داد. این موفقیت مالی تحت مدیریت فرشید فرخنژاد به دست آمده، اما گزارش عملکرد همچنان نکات قابل تأملی دارد؛ از افزایش قابل توجه هزینههای مالی و اداری گرفته تا رشد هزینه مطالبات مشکوک الوصول که میتواند زنگ خطری برای ریسک اعتباری بانک باشد.

به گزارش نبض بورس، بانک ملت یکی از بازیگران اصلی بازار سرمایه ایران، در سه ماهه ابتدایی سال ۱۴۰۴ سود خالص خود را با رشد ۲۲ درصدی به ۹،۴۰۰ میلیارد تومان افزایش داد. این موفقیت مالی تحت مدیریت فرشید فرخنژاد به دست آمده، اما گزارش عملکرد همچنان نکات قابل تأملی دارد؛ از افزایش قابل توجه هزینههای مالی و اداری گرفته تا رشد هزینه مطالبات مشکوک الوصول که میتواند زنگ خطری برای ریسک اعتباری بانک باشد.

بانک ملت، یکی از غولهای بازار سرمایه ایران، با مدیریت عاملی فرشید فرخ نژاد در ۳ ماهه ابتدایی سال ۱۴۰۴ سود خالص را با رشد ۲۲ درصدی همراه کرد و این قلم را به ۹۴۰۰ میلیارد تومان رساند. این درست که بانک ملت از بانکهای موفق کشور محسوب میشود، اما نمیتوان چشمها را بر ابعاد منفی گزارش عملکرد این بانک بست. با نبض بورس ببینید که در وبملت چه میگذرد.

مدیرعامل فعلی بانک ملت، فرشید فرخنژاد است. او در تاریخ ۲۴ اسفند ۱۴۰۲ با تصویب هیئتمدیره بانک ملت و تأیید وزیر امور اقتصادی و دارایی به این سمت منصوب شد.

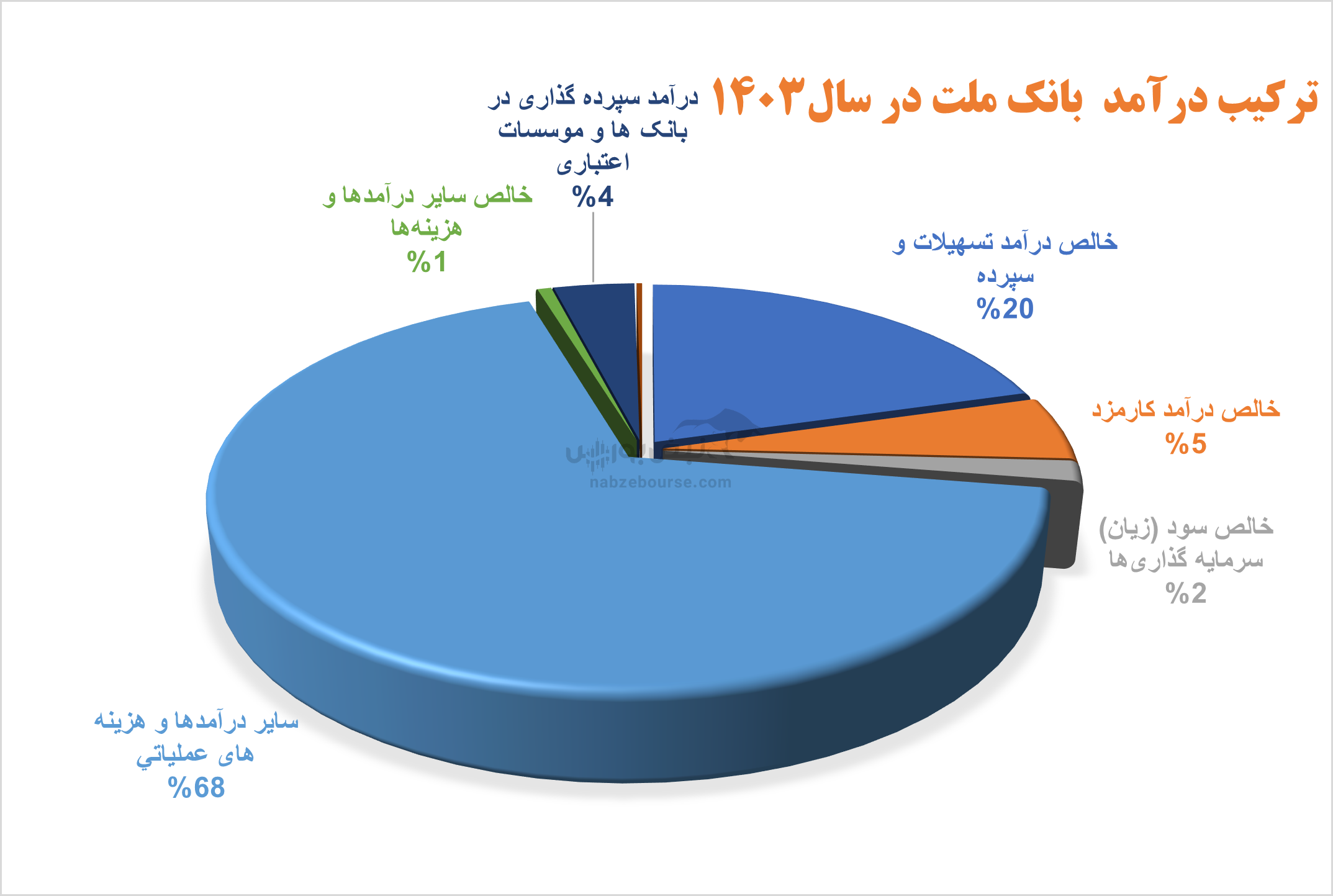

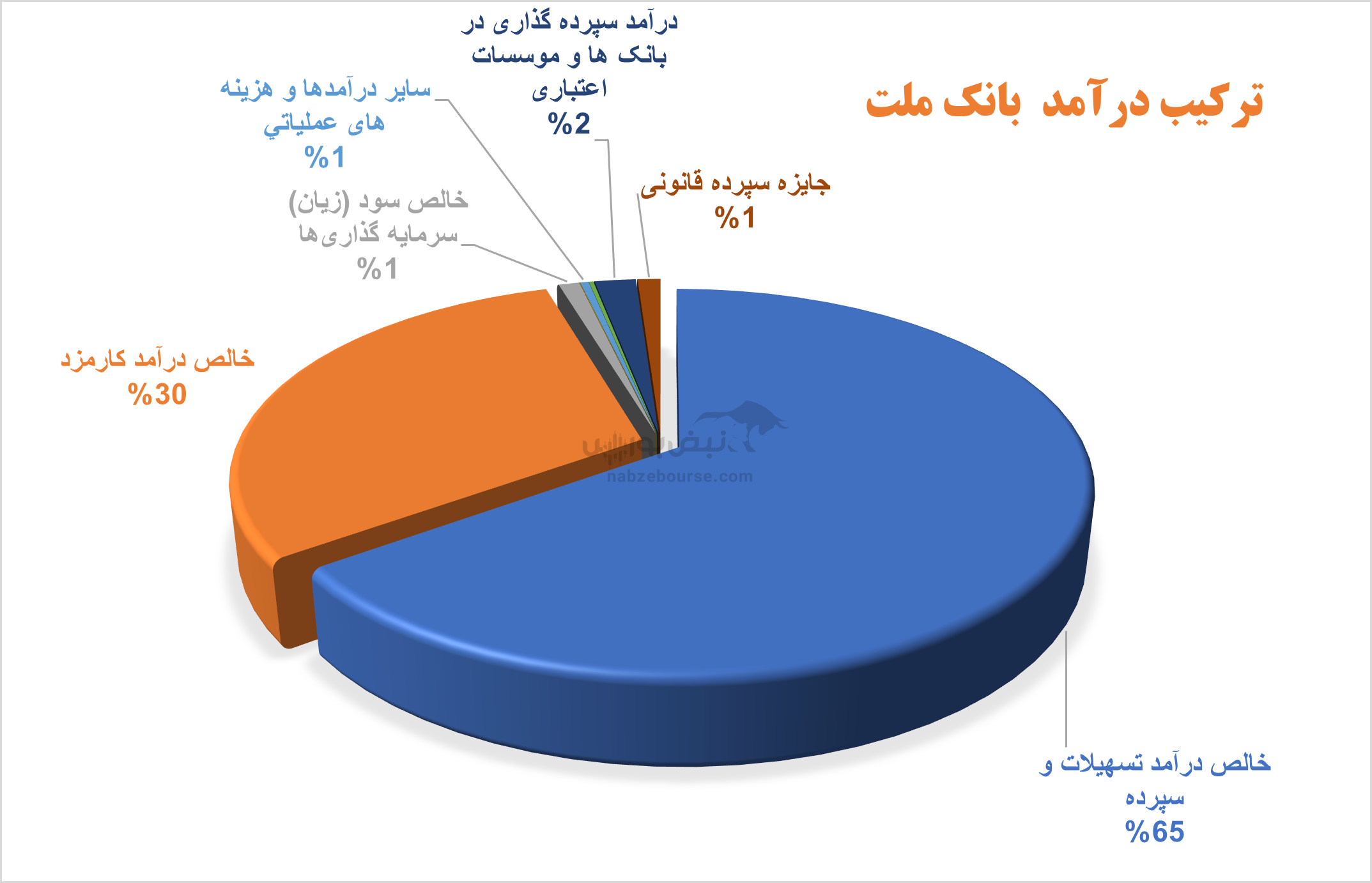

ترکیب درآمدی بانک ملت چگونه است؟

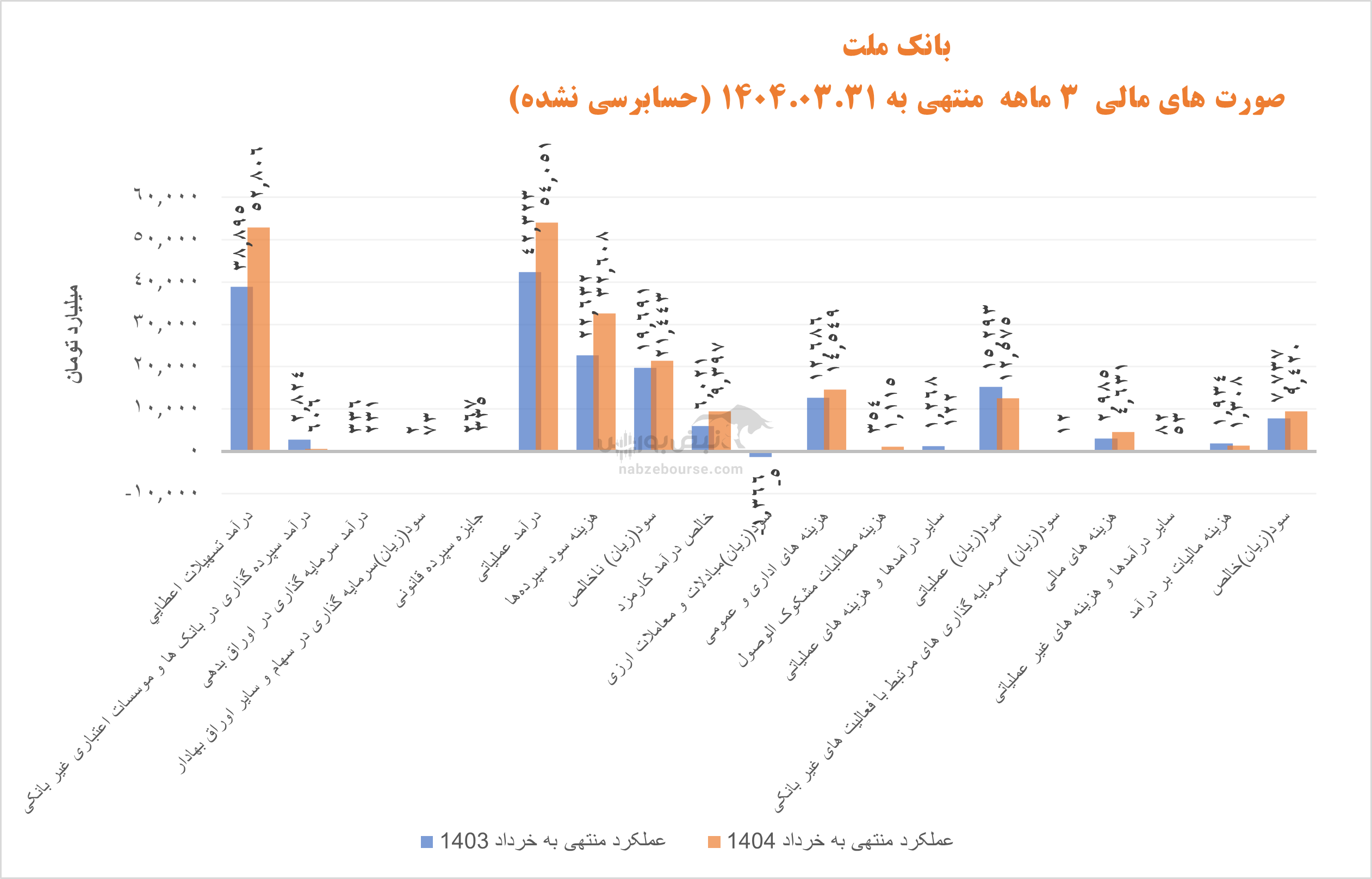

بانک ملت گزارش عملکرد ۳ ماهه خود را منتشر کرد. بانک در ۳ ماهه منتهی به خرداد ۱۴۰۴ سود خالصی معادل ۹۴۰۰ میلیارد تومان ساخت که ۲۲% نسبت به دوره مشابه قبل جهش داشت.

خالص درآمد تسهیلات و سپرده گذاری معادل ۲۰ هزار میلیارد تومان گزارش شد که با رشد ۲۴ درصدی نسبت به دوره مشابه قبل همراه بود. باید در نظر داشت که در بهار ۱۴۰۴، هزینه سود سپردهها با سرعت بیشتری نسبت به درآمد تسهیلات افزایش یافت. در حالی درآمد تسهیلات ۳۶% افزایش یافت که هزینه سود سپردهها با رشد ۴۴ درصدی همراه شد.

از نکات قابل توجه در ترکیب درآمدی ۳ ماهه وبملت بالا بودن سهم خالص درآمد تسهیلات و سپرده است که نشاندهنده تمرکز بانک بر فعالیتهای سنتی و اصلی بانکداری است. این موضوع از یک سو مزیت محسوب میشود، زیرا پایه درآمدی ثابتی برای بانک ایجاد میکند و ریسکهای این نوع فعالیتها نسبتاً قابل کنترل است. با این حال، این تمرکز بالا میتواند بانک را در برابر نوسانات بازار و تغییرات نرخ بهره آسیبپذیر میکند. وابستگی زیاد به درآمدهای تسهیلات و سپرده، ریسک نرخ بهره و فشار رقابتی برای جذب سپردهها را افزایش میدهد که ممکن است منجر به کاهش حاشیه سود شود.

از نکات قابل توجه در ترکیب درآمدی ۳ ماهه وبملت بالا بودن سهم خالص درآمد تسهیلات و سپرده است که نشاندهنده تمرکز بانک بر فعالیتهای سنتی و اصلی بانکداری است. این موضوع از یک سو مزیت محسوب میشود، زیرا پایه درآمدی ثابتی برای بانک ایجاد میکند و ریسکهای این نوع فعالیتها نسبتاً قابل کنترل است. با این حال، این تمرکز بالا میتواند بانک را در برابر نوسانات بازار و تغییرات نرخ بهره آسیبپذیر میکند. وابستگی زیاد به درآمدهای تسهیلات و سپرده، ریسک نرخ بهره و فشار رقابتی برای جذب سپردهها را افزایش میدهد که ممکن است منجر به کاهش حاشیه سود شود. سهم بعدی در سبد درآمدی بانک به خالص درآمد کارمزد مربوط است. درآمد کارمزد، درآمد غیر مشاع بانک است که میتواند با مدیریت ریسک مالی از وابستگی بانک به سود تسهیلات بکاهد و درآمد پایداتری ایجاد نماید.

گفتنی است که درآمد سپرده گذاری در بانکها و موسسات اعتباری حدود ۶۰۶ میلیارد تومان بود که نسبت به دوره مشابه قبل ۷۹% کاهش داشت.

همچنین بالاترین سهم در سبد درآمدی سال ۱۴۰۳ معادل ۱۹۴ همت و به سود تسعیر ارز مربوط بوده است. سود تسعیر ارز به تغییرات نرخ ارز و نحوه تبدیل داراییها و بدهیهای ارزی بانک وابسته است و معمولاً از نوسانات نرخ ارز ناشی میشود. بنابراین، این نوع درآمد اغلب ماهیتی غیرمستمر و ناپایدار دارد.

داستان افزایش چشمگیر هزینهها به خصوص هزینههای عمومی اداری چیست؟

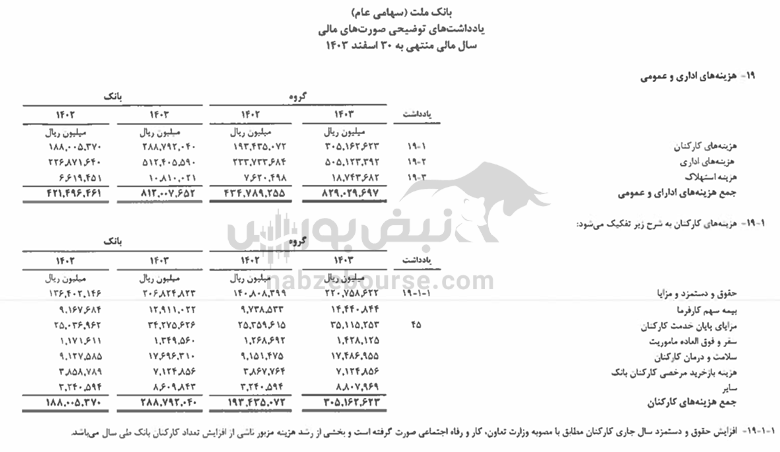

از هرچه بگذریم از هزینههای اداری و عمومی نمیتوان گذشت که با وجود افزایش ۱۵ درصدی از ۱۴.۵ همت عبور کرد و به تنهایی حدود ۷۰% سود ناخالص بانک را بلعید.

در سال مالی منتهی به پایان اسفند ۱۴۰۳ نیز، هزینههای عمومی اداری بیش از ۹۰% افزایش داشت و از مجموع سود ناخالص بانک پیشی گرفته بود.

در سال ۱۴۰۳ هزینههای کارکنان ۵۰% و هزینههای اداری ۱۲۰% افزایش را تجربه کرد.

از ۳۹ همتی که هزینههای عمومی اداری افزایش یافت، حدود ۲۳ همت از افزایش گویا به هزینه اکچوئری مربوط بوده است.

بانک ملت در سال ۱۴۰۳ به طور متوسط به تعداد ۲۳,۱۴۸ نفر کارمند داشته که از تقسیم مجموع هزینههای کارکنان به مبلغ ۲۸,۹۰۰ میلیارد تومان بر تعداد کارکنان به رقم قابل توجهی در حدود ۱ میلیارد و ۲۵۰ مییلون تومان در سال میرسیم!

از طرف دیگر حدود ۴۵۰۰ میلیارد تومان صرف هزینه کمکهای نقدی و غیر نقدی به کارکنان بانک شده که با توجه به متوسط تعداد کارمندان بانک، این هزینه در سال به ازای هر نفر کارمند ۱۹۴ میلیون تومان است.

ممکن است ادعا شود که چنین هزینههایی برای هر کارمند انجام نشده، اما براساس گزارش خود بانک به طور متوسط به این ارقام میرسیم. ممکن است جایی بیشتر و جایی کمتر هزینه شده باشد، در هر صورت جای سوال و توضیح دارد...

هزینه مطالبات مشکوک الوصول بیش از ۲۰۰% افزایش یافت و بیش از ۱۱۰۰ میلیارد تومان گزارش شد.

این رشد قابل توجه میتواند نشاندهنده افزایش حجم مطالبات غیرجاری و ضعف در مدیریت ریسک اعتباری یا تاثیر شرایط نامناسب اقتصادی بر توان بازپرداخت مشتریان باشد. یا از افزایش تعداد پروندههای معوق، تغییرات نامطلوب در شرایط اقتصادی و تورم، یا سیاستهای ناکافی در اعطای تسهیلات و نظارت بر بازپرداختها حکایت کند.

از دیگر نکات قابل توجه کارنامه ۳ ماهه باید به افزایش هزینههای مالی اشاره نمود. این قلم با افزایش قابل توجه ۵۵ درصدی حدود ۴۶۰۰ میلیارد تومان ثبت شد.

درنهایت با رشد ۲۲ درصدی سودخالص، این قلم به ۹.۵ همت نزدیک شد.

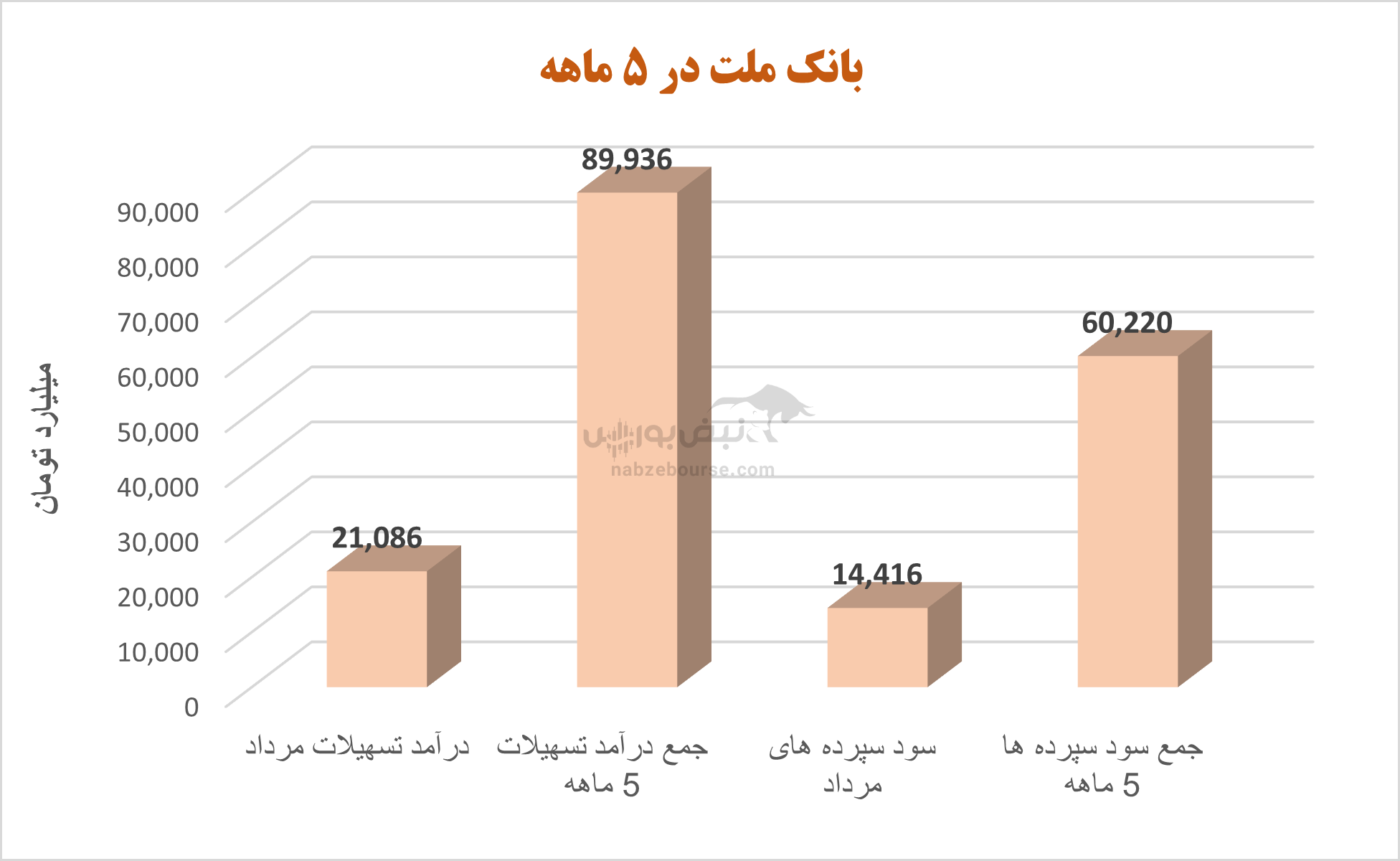

تراز ۳۰ همتی در ۵ ماه

این بانک در عملکرد ۵ ماهه منتهی به مرداد، حدود ۹۰ هزار میلیارد تومان درآمد از تسهیلات اعطایی خود کسب نمود. هم چنین جمع سود اعطا شده به سپردههای سرمایه گذاری شده در این بانک به حدود ۶۰ هزار میلیارد تومان رسید. درآمد تسهیلات مرداد ماه نیز حدود ۲۱ هزار میلیارد تومان و سود سپرده پرداختی نیز به حدود ۱۴,۴۰۰ میلیارد تومان ثبت شد.

بدین ترتیب تراز این بانک در مرداد ماه حدود ۷ هزار میلیارد تومان و در ۵ ماهه حدود ۳۰ هزار میلیارد تومان مثبت بود.

همچنین بانک در ۵ ماهه حدود ۱۵۰۰ میلیارد تومان نیز از محل سپرده گذاری، ۲۹۰۰ میلیارد تومان از محل اوراق بدهی، حدود ۱۱۰۰ میلیارد تومان از محل سرمایه گذاری درآمد داشت. خالص درآمد کارمزد نیز به حدود ۱۲ هزار میلیارد تومان رسید.

راهکار بهبود: کنترل هزینهها و تقویت مدیریت ریسک اعتباری

بانک ملت در سه ماهه اول سال ۱۴۰۴ موفق به ثبت رشد ۲۲ درصدی سود خالص و رسیدن آن به رقم ۹،۴۰۰ میلیارد تومان شده است که نشاندهنده توانایی این بانک در خلق درآمد از فعالیتهای اصلی خود است. رشد ۲۴ درصدی خالص درآمد تسهیلات و سپردهگذاری نیز بیانگر تمرکز بانک بر فعالیتهای اصلی کسب و کار است که پایهای قابل اعتماد برای درآمدزایی فراهم میکند.

با این وجود، گزارش عملکرد بانک چالشهای جدی و نگرانیهایی را نیز نمایان میسازد. نخست، افزایش چشمگیر هزینههای اداری و عمومی که بیش از ۷۰ درصد از سود ناخالص را به خود اختصاص داده، فشار سنگینی بر ساختار هزینهای بانک وارد کرده است. این موضوع به ویژه با افزایش ۹۰ درصدی هزینههای عمومی و اداری در سال مالی ۱۴۰۳ همراه بوده و سوالاتی را در مورد بهرهوری و کنترل هزینهها به وجود میآورد. همچنین، هزینههای قابل توجه مرتبط با حقوق و مزایای کارکنان و کمکهای نقدی غیرنقدی که به طور متوسط رقمی بالاتر از حد متعارف برای هر کارمند است، نیازمند شفافسازی و بررسی دقیقتر است.

دوم، رشد بیش از ۲۰۰ درصدی هزینه مطالبات مشکوکالوصول که به بیش از ۱،۱۰۰ میلیارد تومان رسیده، هشداری جدی برای ضعف در مدیریت ریسک اعتباری بانک است. این موضوع ممکن است ناشی از شرایط اقتصادی نامساعد، ناتوانی برخی مشتریان در بازپرداخت تسهیلات یا ناکارآمدی در نظارت بر تسهیلات اعطایی باشد که در نهایت میتواند منجر به کاهش کیفیت داراییها و افزایش زیانهای احتمالی شود.

در مجموع، بانک ملت با وجود عملکرد مثبت در افزایش سودآوری و رشد درآمدهای تسهیلاتی، با چالشهایی مانند افزایش هزینههای سنگین، رشد مطالبات معوق و وابستگی به درآمدهای ناپایدار مواجه است. مدیریت این مسائل و تلاش برای کاهش هزینهها، بهبود کنترل ریسک اعتباری و تنوعبخشی به درآمدها، کلید حفظ و ارتقاء پایداری مالی و عملکرد موفق بانک در آینده خواهد بود..

ارسال نظر