اخبار فوری

پشت پرده اعداد در نفت بهران؛ آیا کاظمی فقط با افزایش نرخ، صورت مالی را زیبا کرده؟

کد خبر: ۱۱۳۸۲۴

۱۲:۰۰

۱۴۰۴/۰۷/۳۰

در ظاهر، عملکرد نفت بهران با سکانداری علی کاظمی طی دوره ۳ ماهه اخیر با رشد فروش ریالی و سودهای اسمی همراه بوده، اما پشت پردهی این اعداد، واقعیتهایی نهفته است که از افت تولید، کاهش فروش مقداری، افت صادرات و سودی که تنها بهواسطهی افزایش نرخ اسمی محصولات محقق شده، حکایت دارد. آیا رشد عددی درآمدها میتواند ضعف ساختاری در عملکرد عملیاتی را بپوشاند؟

به گزارش نبض بورس، در ظاهر، عملکرد نفت بهران با سکانداری علی کاظمی طی دوره ۳ ماهه اخیر با رشد فروش ریالی و سودهای اسمی همراه بوده، اما پشت پردهی این اعداد، واقعیتهایی نهفته است که از افت تولید، کاهش فروش مقداری، افت صادرات و سودی که تنها بهواسطهی افزایش نرخ اسمی محصولات محقق شده، حکایت دارد. آیا رشد عددی درآمدها میتواند ضعف ساختاری در عملکرد عملیاتی را بپوشاند؟

علی کاظمی از دی ماه سال ۱۴۰۳، مدیرعامل فعلی نفت بهران است. پیش از ایشان نیز حمیدرضا خلیلی سکاندار شرکت بود.

نفت بهران از شرکتهای زیر مجموعه بنیاد مستضعفان انقلاب اسلامی و پتروشیمی تابان فردا محسوب میشود که حدود ۲۸ همت در بازار قیمت خورده است.

افزایش نرخ، ناجی سودآوری شبهرن؛ افت تولید، صادرات و فروش داخلی نگرانکننده است

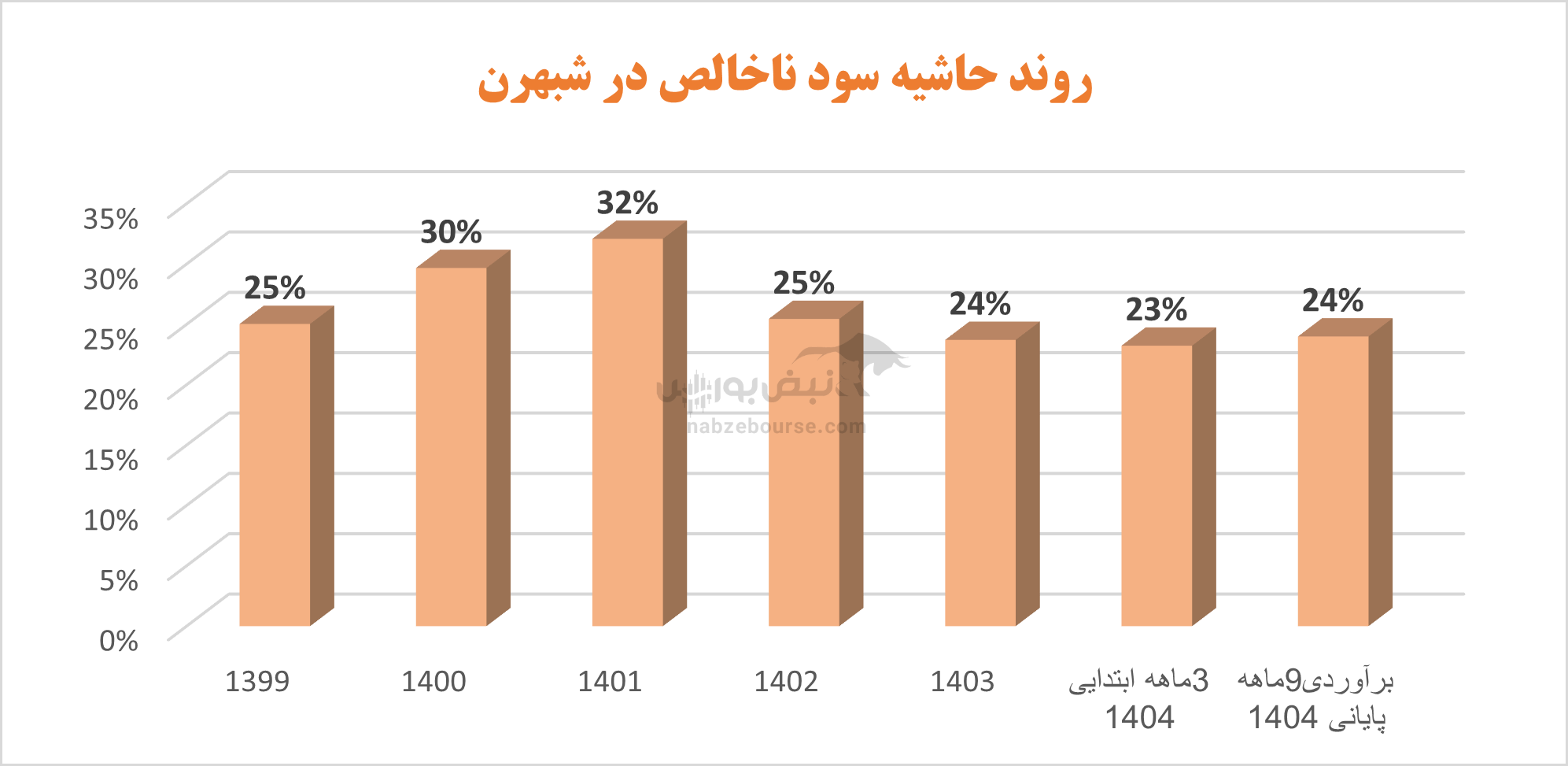

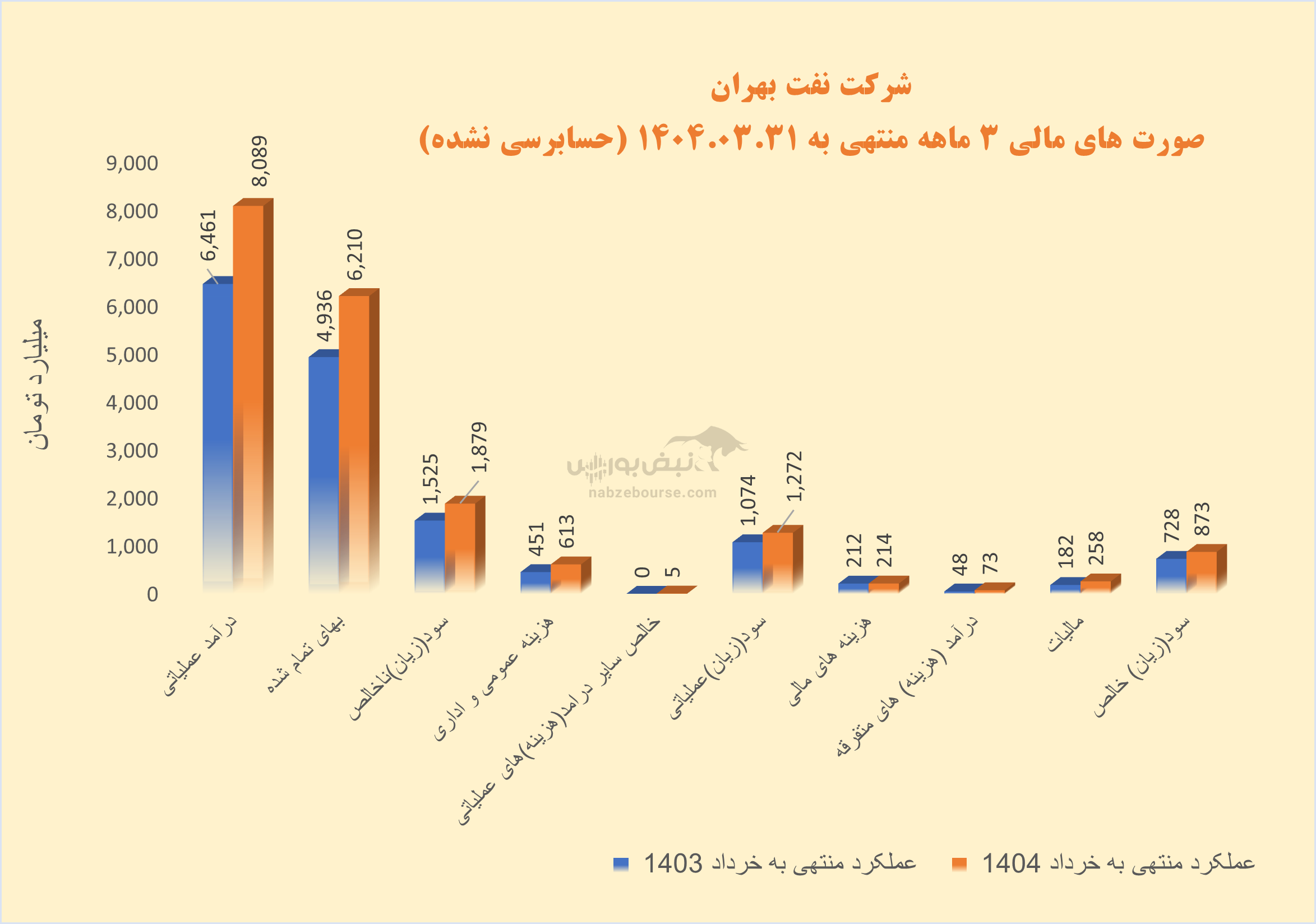

در اسکیل ۳ ماهه، درآمد عملیاتی شبهرن ۲۵% افزایش داشت و با افزایش ۲۶% در بهای تمام شده به ۱۸۸۰ میلیارد تومان سود ناخالص رسید. این در حالیست که شرکت در مدت مشابه قبل حدود ۱۵۰۰ میلیارد تومان سود ناخالص شناسایی کرد.

با افزایش ۳۶ درصدی هزینههای فروش، عمومی و اداری که بیش از ۳۰% سود ناخالص را کاور کرد، سود عملیاتی افزایش ۱۸ درصدی را تجربه کرد و به ۱۲۷۰ میلیارد تومان رسید.

در ادامه هزینه غیر عملیاتی معادل ۷۳ میلیارد تومان شناسایی شد در حالی که این قلم در دوره مشابه قبل ۴۸ میلیارد تومان درآمد غیر عملیاتی بود. این بخش ناپایدار درآمد افزایش ۵۰ درصدی داشت. در نهایت سود خالص ضعیف از تورم عمل کرد و با افزایش ۲۰ درصدی ۸۷۰ میلیارد تومان گزارش شد.

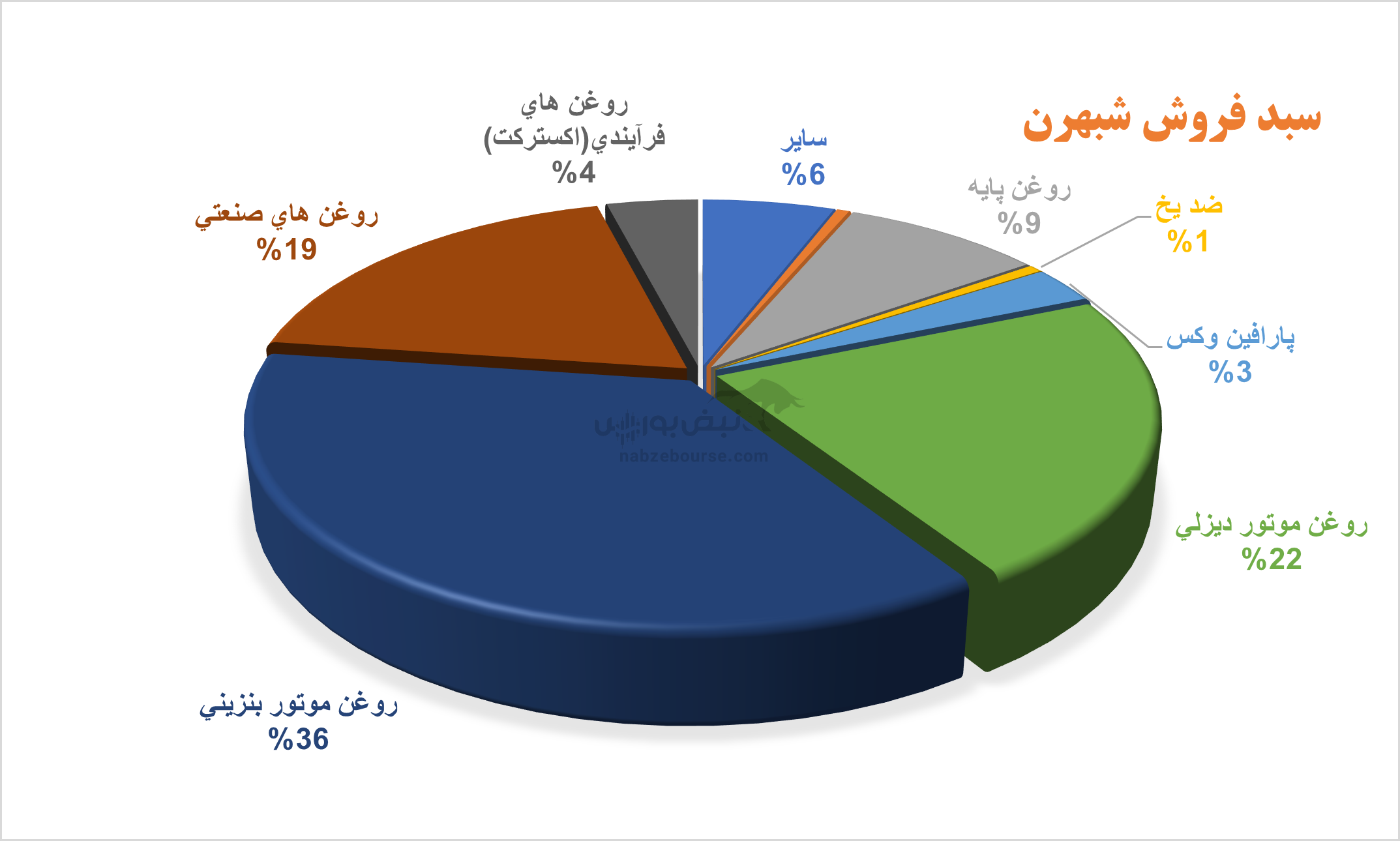

بیشترین سهم در سبد فروش شرکت به دو محصول روغن موتور بنزینی، دیزلی و صنعتی مربوط میشود. در سه ماهه ابتدایی سال، کمتر از ۱۵% از فروش، صادراتی بود. در حالی که در بهار ۱۴۰۳، ۲۸% فروش، صادراتی بوده است. در ۳ ماهه مقدار تولید با افت ۱۲ درصدی همراه بود که بخشی از آن به کاهش ۲۲ درصدی تولید صادراتی مربوط بوده است.

مقدار فروش داخلی کاهش ۱۱ درصدی و مقدار فروش صادراتی افت ۶۴ درصدی را تجربه کرد. برآیند کاهش مقدار تولید و فروش صادراتی، افت ۴۰ درصدی فروش صادراتی بود. با وجود کاهش مقدار فروش داخلی، همین رشد ۲۵ درصدی مجموع درآمد عملیاتی نیز تنها به لطف افزایش نرخ فروش بوده است.

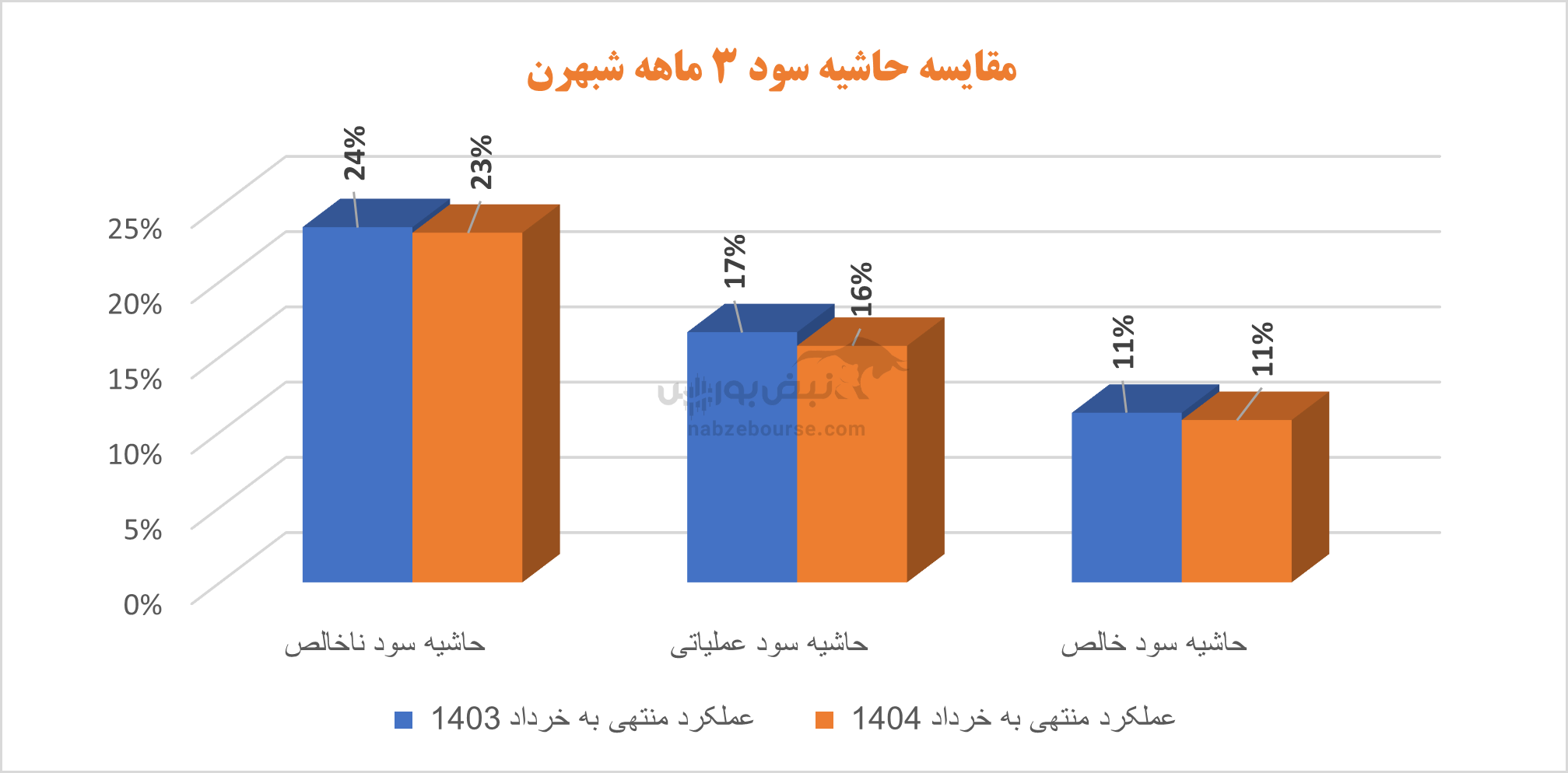

معیارهای سودآوری تقریبا با ثبات بودهاند، اما تنها به لطف افزایش نرخ فروش...

معیارهای سودآوری تقریبا با ثبات بودهاند، اما تنها به لطف افزایش نرخ فروش...جریان نقد عملیاتی در بهار ۱۴۰۴، ۵۴۷ میلیارد تومان گزارش شد که حدود ۶۰% سود خالص است. نسبت جریان نقد عملیاتی به سود خالص معادل ۶۰ ٪ نشان میدهد که تنها ۶۰ درصد از سود شرکت بهصورت نقد واقعی وارد شده است. این نسبت پایینتر از حد مطلوب (نزدیک به ۱۰۰ ٪) بوده و میتواند نشاندهنده کیفیت پایین سود، فروش نسیه بالا، افزایش موجودی یا ضعف در مدیریت سرمایه در گردش باشد. در واقع، بخش قابلتوجهی از سود، غیرنقدی است و این ممکن است نشانهای از ریسک نقدینگی یا پایداری کمتر سود باشد.

افزایش درآمد، کاهش سود؛ سال دشوار شبهرن با جهش هزینهها به پایان رسید

عملکرد شرکت در ۱۲ ماهه منتهی به اسفند ۱۴۰۳ نیز تعریفی نداشت. با رشد ۳۸ درصدی درآمد عملیاتی و رشد بالاتر و معادل ۴۱% بهای تمام شده، سود ناخالص ۲۹% رشد کرد و به ۶۹۰۰ میلیارد تومان رسید.

سود عملیاتی تنها ۷% افزایش داشت که دلیل آن را باید در جهش بیش از ۲ برابری هزینه هایفروش، عمومی و اداری جستوجو کرد.

در سال ۱۴۰۳ هزینههای فروش، عمومی اداری با افزایش ۱۱۳ درصدی حدود ۲۴۰۰ میلیارد تومان گزارش شد و ۳۵% سود ناخالص را کاور کرد. بنا بر گزارش شرکت افزایشاین قلم عمدتا از افزایش هزینه صادرات و هزینههای گمرکی و واردات ناشی شده است.

از طرفی هزینههای مالی نیز معادل ۱۰۰۰ میلیارد تومان شناسایی شد و ۲۲% سود عملیاتی را بلعید. شرکت ۲۵۳ میلیارد نیز هزینه غیر عملیاتی شناسایی نمود که همین قلم ناپایدار، کاهش سود خالص را شدت داد.

در نهایت سودخالص با کاهش ۶ درصدی حدود ۲۷۰۰ میلیارد تومان ثبت گردید.

شرکت مجمع عمومی عادی سالیانه مربوط به سال ۱۴۰۳ را در تاریخ برگزار نمود و به ازای هر سهم ۱۰۵۰ ریال بین سهامداران توزیع نمود؛ که معادل ۷۱% سود هر سهم بوده است.

تابستان کمی بهتر بود، آیا بهبود ادامه خواهد داشت؟

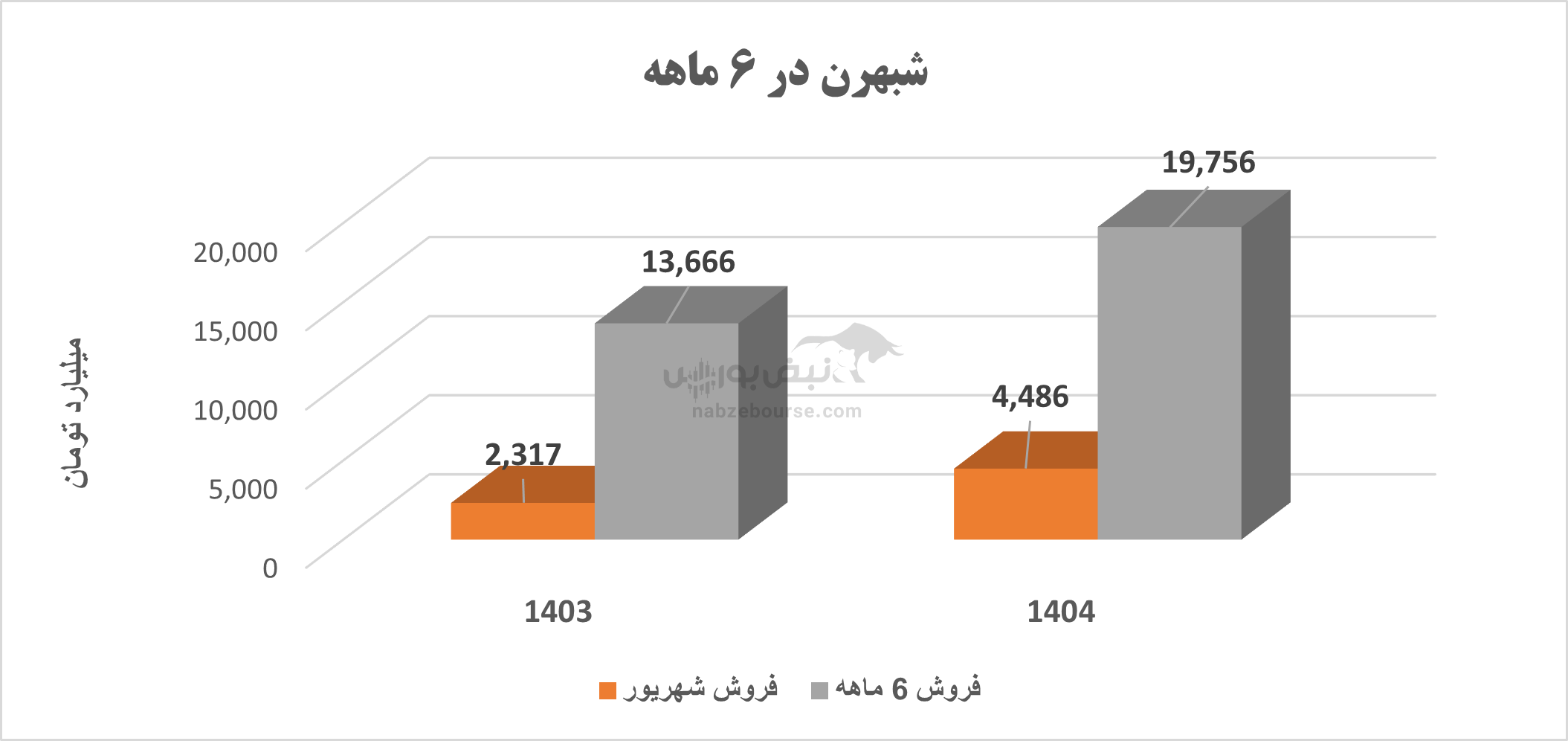

شرکت در تابستان بهتر بود و سعی کرد بخشی از افت تولید بهار را جبران نماید. در ۶ ماهه منتهی به شهریور حدود ۲۰ هزار میلیارد تومان فروخت که نسبت به دوره مشابه قبل ۴۵% رشد نشان میدهد. در این مدت مقدار تولید ۹% و مقدار فروش ۱۳% کاهش داشت. نسبت فروش صادراتی از ۲۵% در نیمه نخست سال ۱۴۰۳ به ۲۰% در نیمه نخست سال ۱۴۰۴ رسید.

جمعبندی نهایی: سودسازی اسمی یا واقعی؟ مسئله این است

نفت بهران علیرغم رشد عددی درآمدها، درگیر افت واقعی در تولید، صادرات، و کیفیت سودآوری شده است. عملکرد مالی شرکت، بیش از آنکه حاصل بهرهوری یا مدیریت هزینه باشد، ناشی از افزایش نرخ فروش در بستر تورمی اقتصاد ایران است. با وجود پرداخت سود نقدی نسبتاً قابلقبول (۷۱٪ سود هر سهم)، نگرانیهایی جدی درباره پایداری سود، ضعف در مدیریت هزینهها، کاهش فروش صادراتی و ریسک نقدینگی مطرح است.

در مجموع، به نظر میرسد نفت بهران برای عبور از بحرانهای ساختاری، نیازمند بازنگری در ساختار هزینه، توسعه بازارهای صادراتی، بهبود مدیریت سرمایه در گردش و افزایش بهرهوری تولید است. در غیر این صورت، سودسازی فعلی بیش از آنکه واقعی باشد، سراب تورمزدهای است که دیر یا زود افول خواهد کرد.

ارسال نظر