اخبار فوری

صورت مالی بزک شده در غدشت | سود خالص ۷۰% بالا رفت، اما بی کیفیت

کد خبر: ۱۱۳۵۵۸

۱۲:۴۲

۱۴۰۴/۰۷/۲۸

شرکت فرآوردههای غذایی دشت مرغاب با برند «یک و یک» و ارزش بازار حدود ۱،۲۰۰ میلیارد تومان، در ۱۲ ماهه منتهی به ۳۱ خرداد ۱۴۰۴ توانسته ۱۴۶ میلیارد تومان سود خالص بسازد؛ رشدی ۷۰ درصدی نسبت به سال قبل. رشد فروش داخلی و صادراتی، شناسایی سود تسعیر ارز و افزایش نرخ فروش مهمترین عوامل این جهش بوده است. با این حال، هزینههای مالی سرسامآور و جریان نقد عملیاتی منفی، پایداری این رشد را زیر سؤال میبرد.

به گزارش نبض بورس، شرکت فرآوردههای غذایی دشت مرغاب با برند «یک و یک» و ارزش بازار حدود ۱،۲۰۰ میلیارد تومان، در ۱۲ ماهه منتهی به ۳۱ خرداد ۱۴۰۴ توانسته ۱۴۶ میلیارد تومان سود خالص بسازد؛ رشدی ۷۰ درصدی نسبت به سال قبل. رشد فروش داخلی و صادراتی، شناسایی سود تسعیر ارز و افزایش نرخ فروش مهمترین عوامل این جهش بوده است. با این حال، هزینههای مالی سرسامآور و جریان نقد عملیاتی منفی، پایداری این رشد را زیر سؤال میبرد.

شرکت دشت مرغاب با برند «یک و یک» یکی از پیشگامان صنعت فرآوردههای غذایی در ایران است و در زمینه تولید انواع سس، چاشنی و محصولات مشابه فعالیت میکند. غدشت سهامداران خود را برای شرکت در مجمع عمومی عادیبه تاریخ ۳۰ مهر ۱۴۰۴ فراخوانده است. این شرکت در مجمع مربوط به سال منتهی به پایان خرداد ۱۴۰۳، ۱۳۰ ریال معادل ۱۰ درصد سود هر سهم را میان سهامداران توزیع نموده است.

مدیرعامل فعلی شرکت فرآوردههای غذایی دشت مرغاب، حداقل از پایان سال ۱۴۰۲، مهدی صداقت است.

هشدار زیر پوست سودآوری غدشت؛ نقدینگی منفی و هزینههای افسارگسیخته

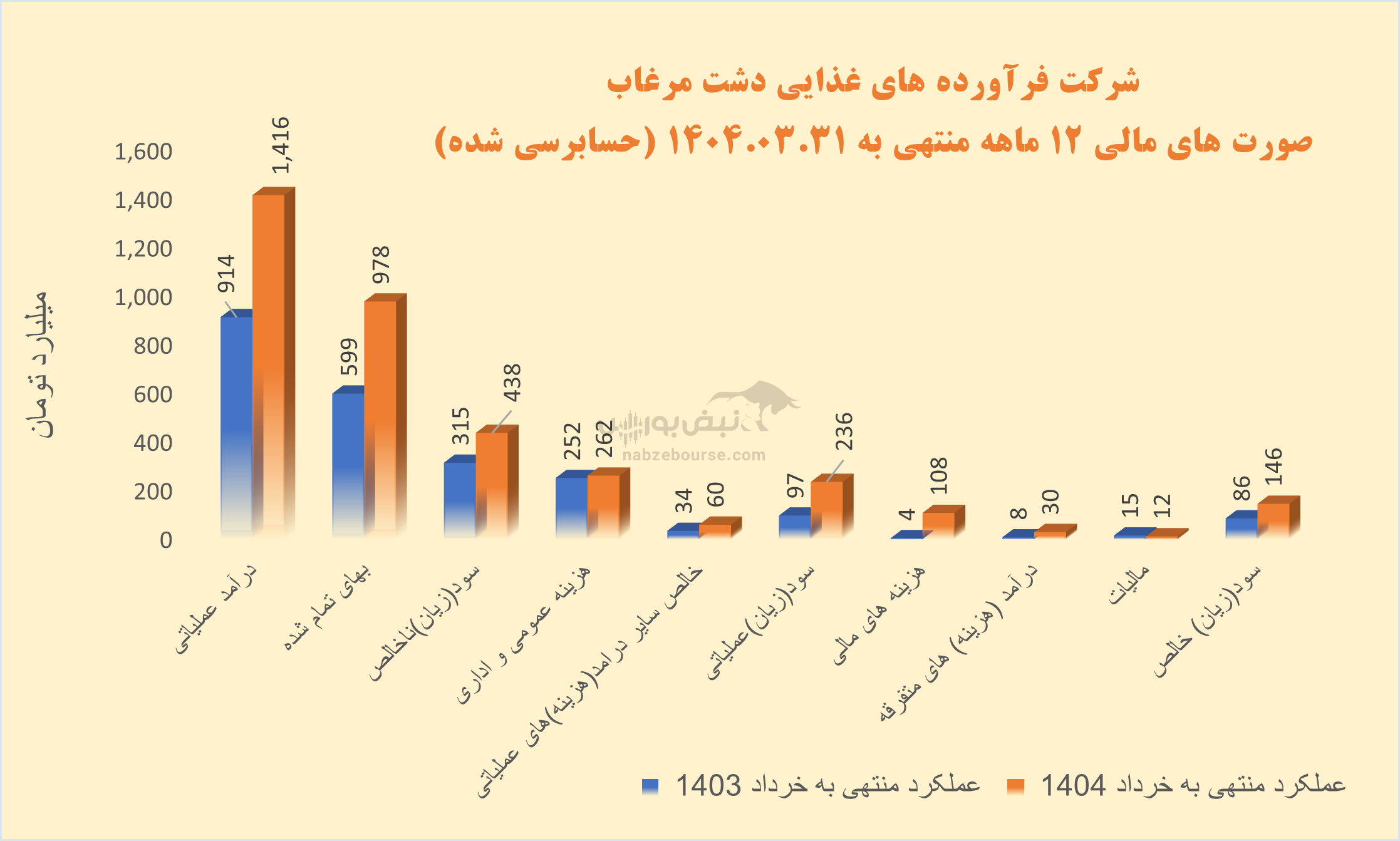

غدشت از خانواده گروه توسعه اقتصادی منهاج با ارزش بازار حدود ۱۲۰۰ میلیارد تومان، در ۱۲ ماهه منتهی به ۳۱ خرداد ۱۴۰۴ سود خالصی حدود ۱۴۶ میلیارد تومان محقق نمود. در حالی که در دوره مشابه قبل ۸۶ میلیارد تومان سود خالص ساخته بود.

درآمد عملیاتی ۱۲ ماهه غدشت ۵۵% رشد داشت و با افزایش بالاتر و معادل ۶۳% در بهای تمام شده، سود ناخالص با رشد ۳۹ درصدی به حدود ۴۳۸ میلیارد تومان رسید. هزینههای عمومی اداری با وجود افزایش ۴ درصدی معادل ۲۶۲ میلیارد تومان شناسایی شد و یک تنه ۶۰% از سود ناخالص را بلعید.

در ادامه غدشت ۶۰ میلیارد تومان سایر درآمدهای عملیاتی شناسایی نمود که عمدتا از محل سود تسعیر ارز بود. این قلم نسبت به دوره مشابه قبل ۷۴% رشد داشت، رشدی که بخشی از آن به دلیل افزایش فروش صادراتی حاصل شده است. درنهایت سود عملیاتی با بیش از ۱۴۰% افزایش معادل ۲۳۶ میلیارد تومان شناسایی شد.

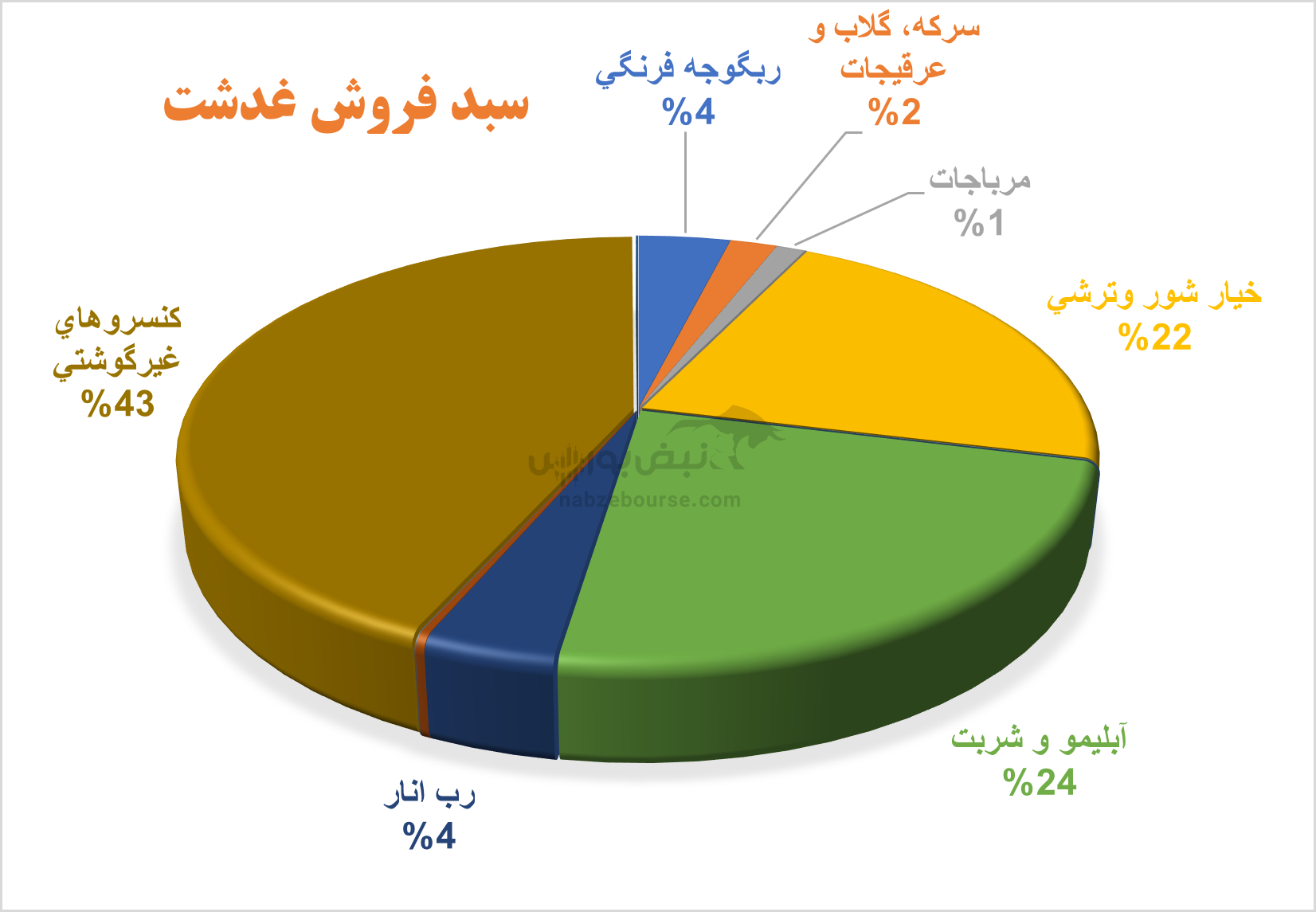

عمده فروش شرکت، داخلی است و کمتر از ۱۵% از فروش، صادراتی است. بیشترین سهم در سبد فروش، به کنسروهای غیر گوشتی، آبلیمو و شربت و همچنین خیارشور و ترشی مربوط میشود. مجموع مقدار تولید و فروش حدود ۱۵% رشد را تجربه کرد. رشد فروش از افزایش نرخ فروش و همچنین افزایش مقداری فروش ناشی شده است. فروش صادراتی با وجود سهم ۱۵ درصدی در سبد فروش، رشد ۹۶ درصدی را ثبت کرد.

هزینههای مالی سر به فلک کشید. از تنها ۴ میلیارد تومان در دوره مشابه قبل به ۱۰۸ میلیارد تومان در سال منتهیبه پایان خرداد ۱۴۰۴ رسید و عملا ۴۶% سود عملیاتی را کاورکرد.

این را هم باید گفت که درآمد غیر عملیاتی در دوره مشابه قبل معادل ۸ میلیارد تومان شناسایی شد، در حالی که در دوره مورد بررسی به درآمدی در حدود ۳۰ میلیارد تومان تبدیل شد. طبعا این بخش از درآمد پایدار نیست...

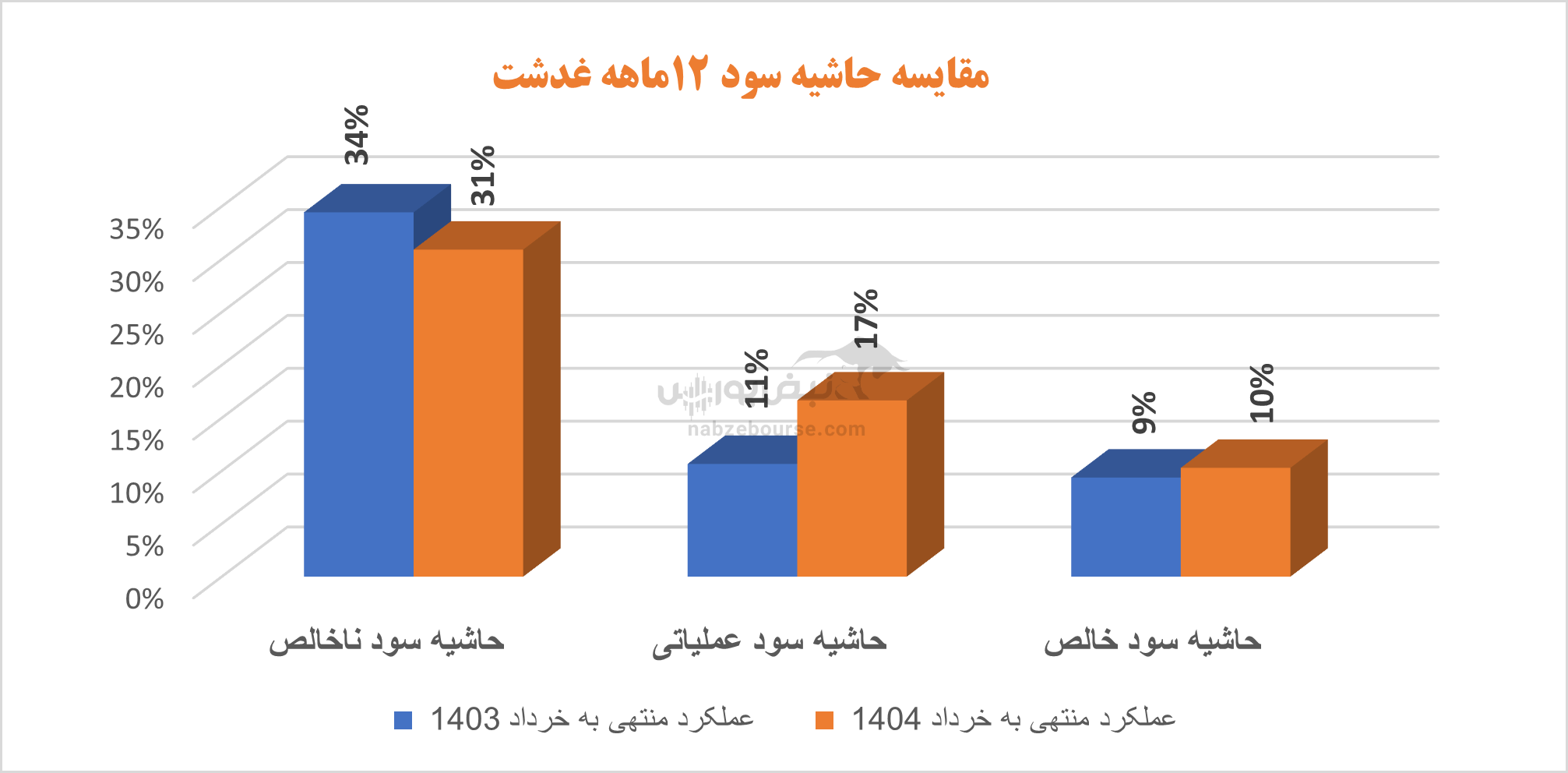

در نهایت سود خالص رشد ۷۰ درصدی را تجربه کرد و به ۱۴۶ میلیارد تومان رسید. حاشیه سود ناخالص کاهشی بود. اما با ورود سود تسعیر ارز، حاشیه سود عملیاتی ۶% افزایش یافت.

در حالی غدشت رشد ۷۰ درصدی را درسود خالص خود ثبت کرد که جریان نقد عملیاتی به میزان ۴۸ میلیارد تومان منفی است. منفی بودن جریان نقد عملیاتی یعنی شرکت در دوره مورد نظر نتوانسته از فعالیتهای اصلیاش پول نقد کافی بهدست آورد. این وضعیت میتواند نشاندهنده کاهش فروش، افزایش هزینهها، یا مشکلات مدیریت سرمایه در گردش باشد.

غدشت با جهش فروش، فصل اول را استارت زد

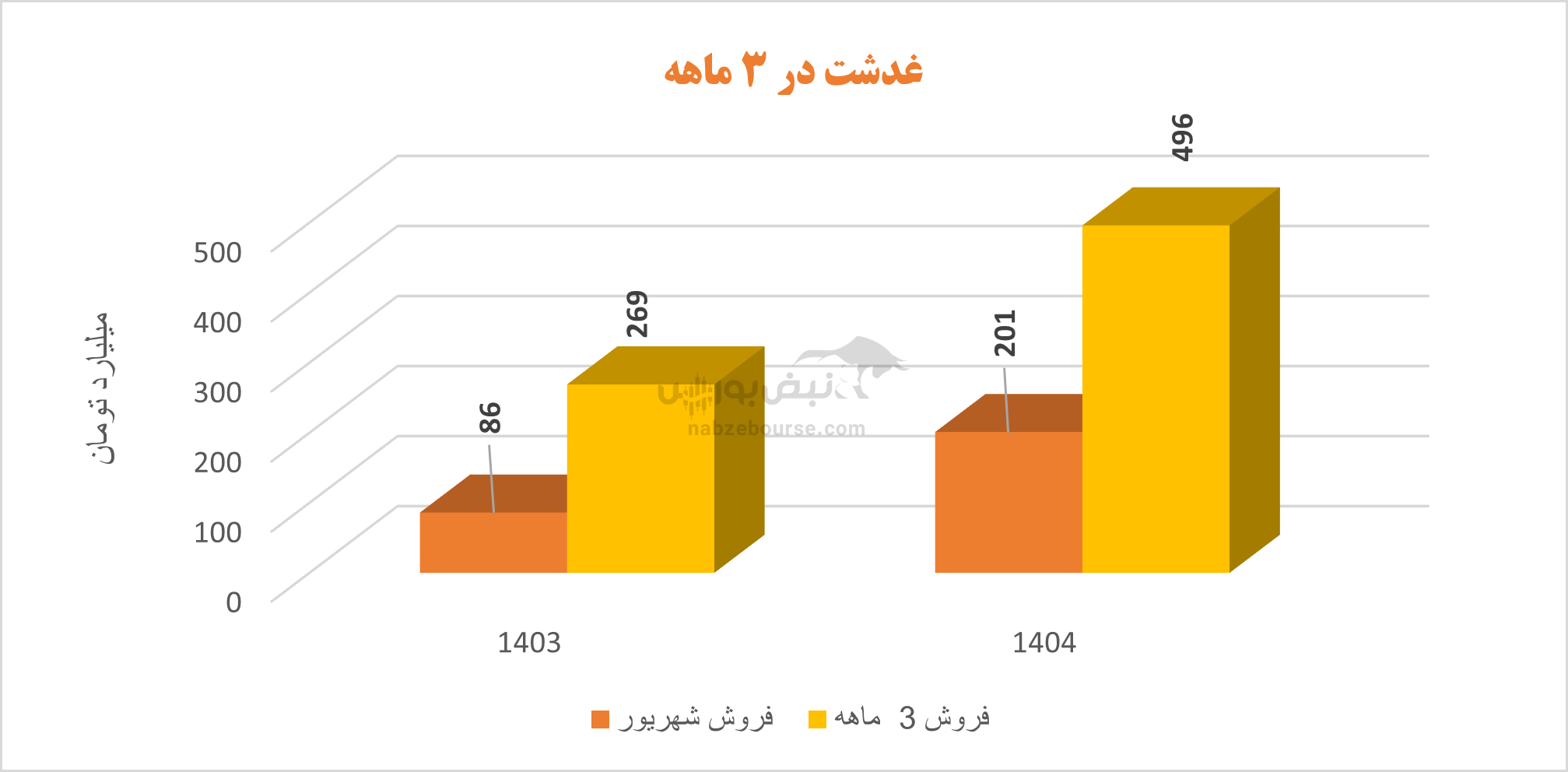

شرکت درتابستان ۱۴۰۴، حدود ۴۹۶ میلیارد تومان فروخت که نسبت به دوره مشابه قبل ۸۴% رشد داشت. در ۳ ماهه مقدار تولید و فروش در مجموع به ترتیب ۹% و ۳۰% رشد داشت. شرکت از منظر رشد تولید و فروش آغاز خوبی داشت، اما باید به روند افزایش بهای تمام شده نیز دقت نمود. مبلغ فروش صادراتی نیز در فصل اول نسبت به دوره مشابه قبل، بیش از دو برابر شده است.

جمع بندی: غدشت با سود ۷۰ درصدی و جریان نقد منفی؛ تصویری دوگانه از عملکرد مالی

عملکرد مالی دشت مرغاب تصویری دوگانه دارد: از یک سو رشد چشمگیر فروش و سود عملیاتی و از سوی دیگر، فشار هزینههای مالی و منفی بودن جریان نقد عملیاتی. افزایش هزینه مالی از ۴ به ۱۰۸ میلیارد تومان بهروشنی نشان میدهد رشد سود تا حد زیادی با اهرم بدهی و درآمدهایی مثل تسعیر ارز به دست آمده، نه بهبود بنیادی عملکرد. همچنین، بلعیده شدن ۶۰ درصد سود ناخالص توسط هزینههای اداری و عمومی ضعف در کنترل ساختار هزینهها را عیان میکند.

در حالیکه شرکت با رشد ۷۰ درصدی سود خالص به ظاهر عملکردی مطلوب دارد، جریان نقد عملیاتی منفی ۴۸ میلیارد تومانی هشدار میدهد که این سودآوری بر پایه جریان نقد واقعی و پایدار استوار نیست. اگر این روند ادامه یابد، شرکت برای حفظ رشد به تامین مالی خارجی وابستهتر خواهد شد؛ موضوعی که میتواند سودآوری آینده را تهدید کند.

دشت مرغاب اگرچه در فروش آغاز خوبی داشته، اما برای تداوم رشد باید بهای تمامشده، هزینههای مالی و ساختار نقدینگی خود را بازنگری کند؛ در غیر این صورت، رشد فعلی ممکن است بیشتر ظاهری باشد تا واقعی.

ارسال نظر