اخبار فوری

هزینههای مالی ۴۸ درصد جهش کردند؛ کیفیت سود فولاد کاوه زیر سوال!

کد خبر: ۱۱۱۳۲۲

۱۲:۰۰

۱۴۰۴/۰۷/۰۹

سود خالص فولاد کاوه جنوب کیش با سکانداری جواد حاتمی پس از کاهش ۳۸ درصدی در سال مالی منتهی به اسفند ۱۴۰۳، در بهار ۱۴۰۴ بهبود نسبی و ۳۱ درصد رشد را ثبت کرد. با این حال، این رشد مقطعی و شکننده به نظر میرسد و سوال اصلی این است که آیا این عملکرد بهتر پایدار خواهد بود؟

به گزارش نبض بورس، سود خالص فولاد کاوه جنوب کیش با سکانداری جواد حاتمی پس از کاهش ۳۸ درصدی در سال مالی منتهی به اسفند ۱۴۰۳، در بهار ۱۴۰۴ بهبود نسبی و ۳۱ درصد رشد را ثبت کرد. با این حال، این رشد مقطعی و شکننده به نظر میرسد و سوال اصلی این است که آیا این عملکرد بهتر پایدار خواهد بود؟ عملکرد شرکت زیر ذرهبین دقیق نبض بورس قرار گرفته است.

مدیرعامل فعلی شرکت فولاد کاوه جنوب کیش، جواد حاتمی است. او در اوایل سال ۱۴۰۳ به این سمت منصوب شد.

رشد سود با چاشنی کاهش تولید و فروش

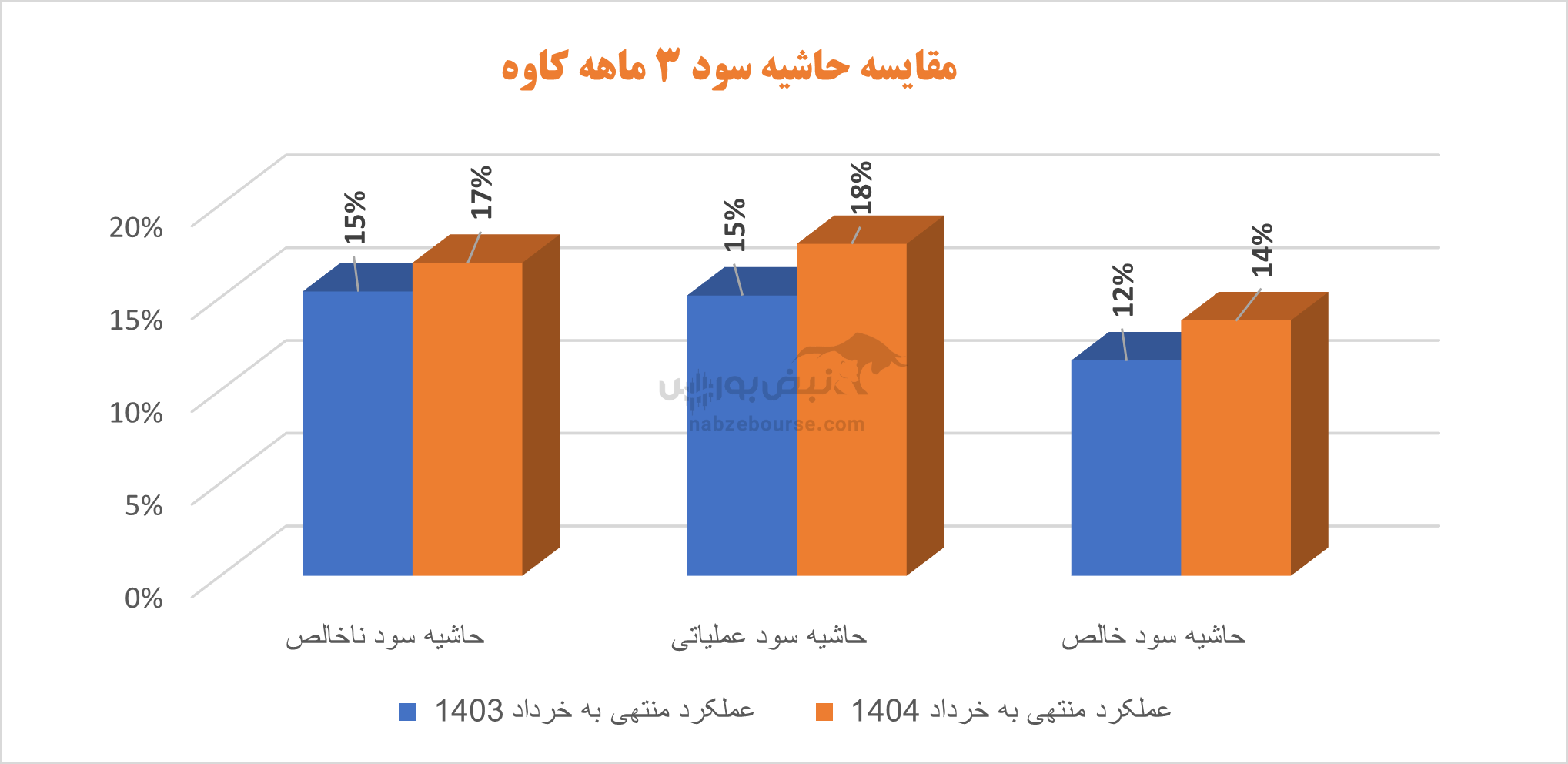

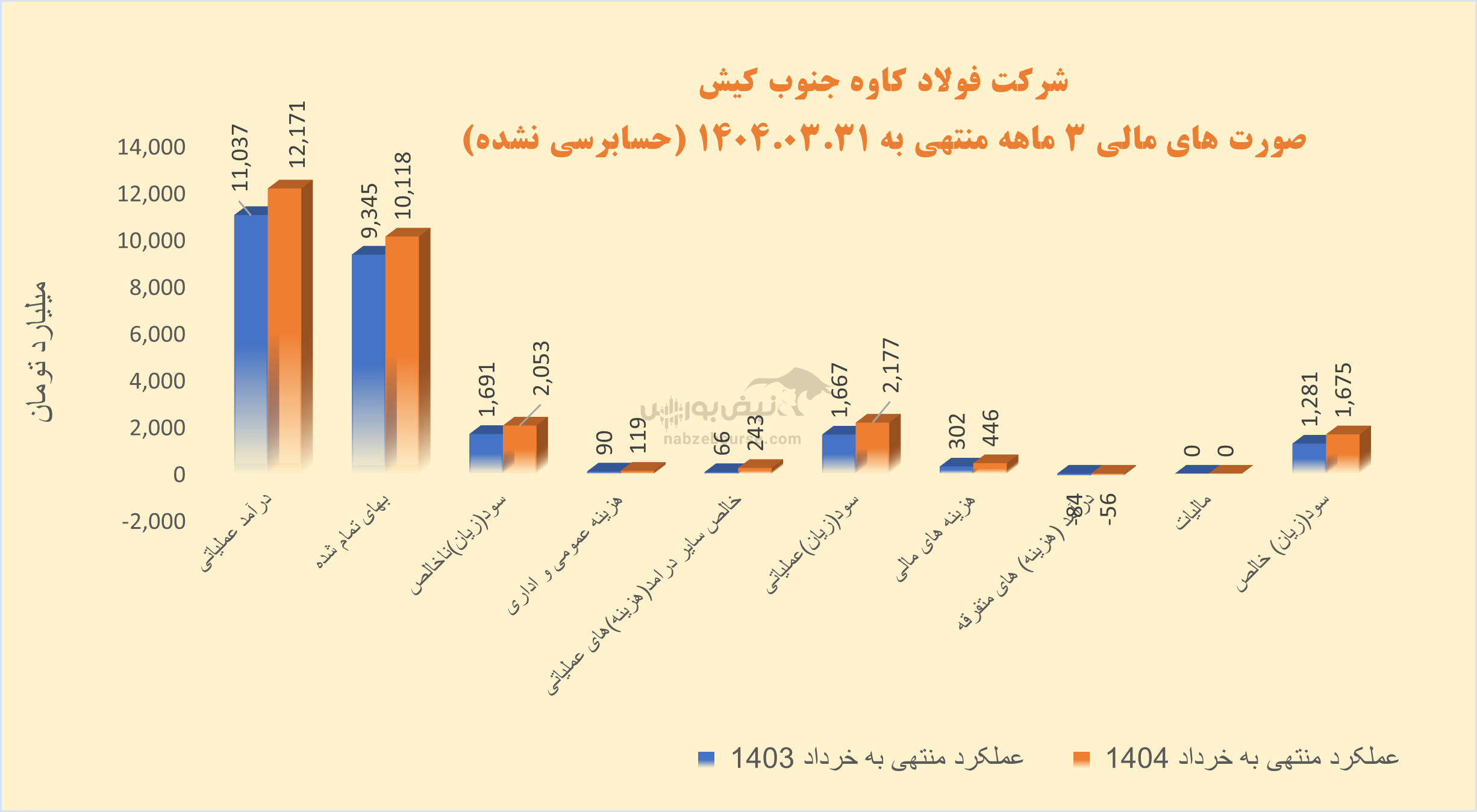

درآمد عملیاتی ۳ ماهه کاوه تنها ۱۰% رشد داشت و با افزایش پایینتر و معادل ۸% در بهای تمام شده، به ۲ هزار میلیارد تومان سود ناخالص رسید. این در حالیست که شرکت در مدت مشابه قبل ۱۷۰۰ میلیارد تومان سود ناخالص شناسایی کرد.

محصول اصلی شرکت، شمش بیلت است. مقدار تولید در بهار ۱۴۰۴، ۱۸% کاهش داشت. مقدار فروش نیز ۱۸% کاهش را تجربه کرد و رشد فروش صرفا ناشی از افزایش نرخ بوده است. گفتنی است حدود ۱۵% فروش شرکت، صادراتی است.

سایر درآمدهای عملیاتی از محل انبارگردانی و فروش ضایعات رشد قابل توجهی داشت و از ۲۴۳ میلیارد تومان فراتر رفت. بدین ترتیب سود عملیاتی نیز با افزایش ۳۱ درصدی به ۲۲۰۰ میلیارد تومان نزدیک شد.

یکی از نکات مورد توجه عملکرد ۳ ماهه جهش ۴۸ درصدی هزینههای مالی است. این قلم به حدود ۴۴۶ میلیارد تومان رسید که ۲۰% سود عملیاتی را کاور کرد.

یکی از نکات مورد توجه عملکرد ۳ ماهه جهش ۴۸ درصدی هزینههای مالی است. این قلم به حدود ۴۴۶ میلیارد تومان رسید که ۲۰% سود عملیاتی را کاور کرد.

درنهایت سود خالص شرکت با ۳۰% افزایش، حدود ۱۷۰۰ میلیارد تومان گزارش شد. اما جریان نقد عملیاتی در ۳ ماهه، تنها ۶۸۹ میلیارد تومان گزارش شد و نسبت جریان نقد عملیاتی بهسود خالص به حدود ۴۰% رسید! نسبت جریان نقد عملیاتی به سود خالص برابر با ۴۰٪ نشان میدهد که تنها بخش کوچکی از سود شرکت بهصورت نقدی تحقق یافته است. این موضوع میتواند بیانگر وجود درآمدهای غیرنقدی، ضعف در مدیریت سرمایه در گردش یا هزینههای حسابداری بالا باشد. در نتیجه، کیفیت سود پایین بوده و ممکن است شرکت با چالش نقدینگی مواجه شود.

معیارهای حاشیه سود رشد داشت، اما رشدی که از کاهش تولید و فروش حاصل شد!

تولید و فروش بهتر شد، اما چه خبر از کنترل هزینه ها؟

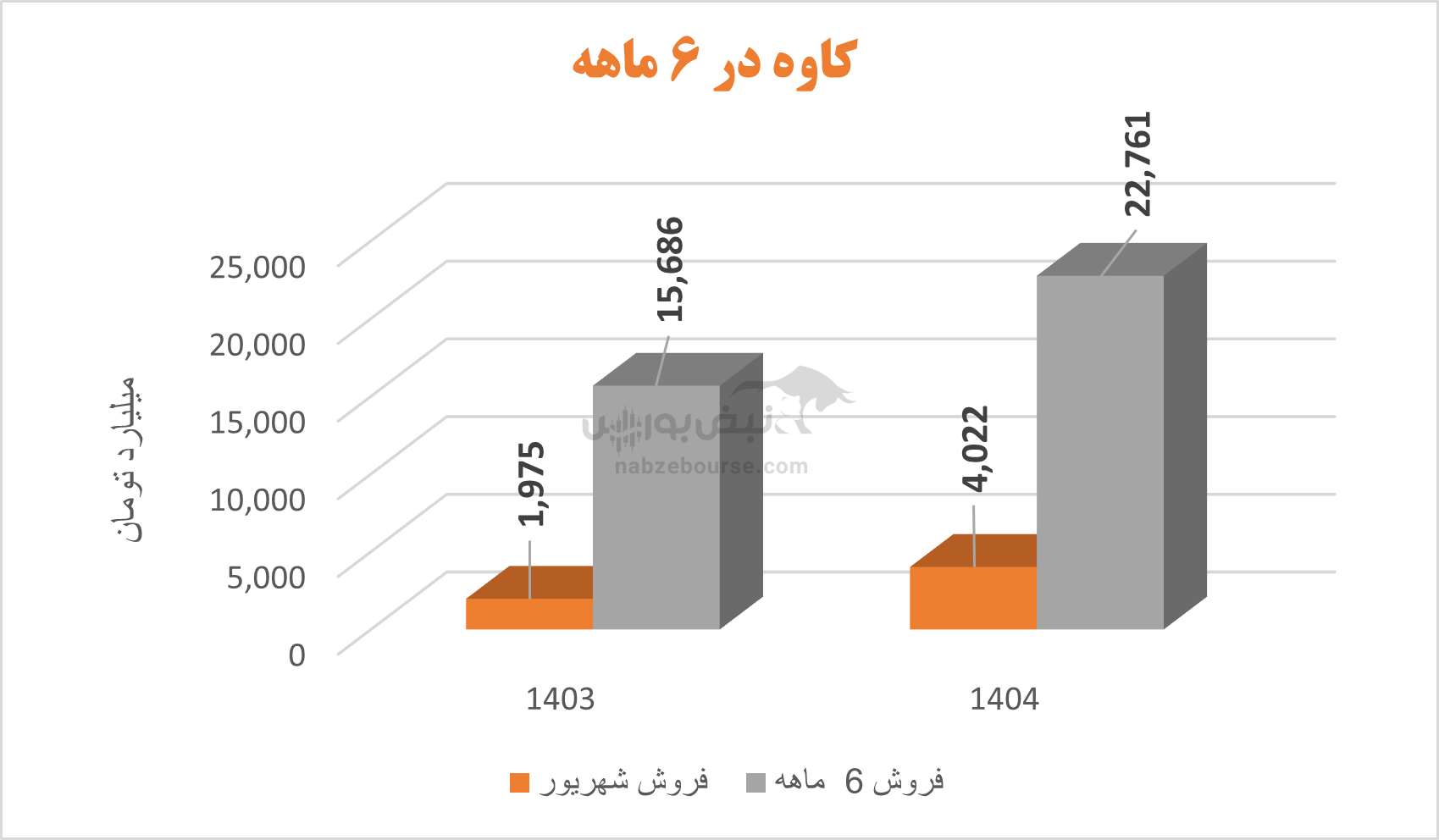

شرکت در شهریور ۴ هزار میلیارد تومان فروخت. درحالی که در خرداد ۱۴۰۳، ۱۹۷۵ میلیارد تومان فروخته بود. فروش نیمه اول سال حدود ۲۳ هزار میلیارد تومان گزارش شد که نسبت به دوره مشابه قبل افزایش ۴۵% را تجربه کرد. اوضاع تولید و فروش نسبت به بهار بهتر بود و مقدار فروش حدود ۲۰% افزایش داشت. اما مهمتر از رشد فروش، باید دید شرکت در کنترل هزینههای تولید چگونه عمل کرده است.

عملکرد سال مالی ۱۴۰۳؛ افت شدید سودآوری و فشارهای مالی

کاوه در ۱۲ ماهه منتهی به پایان اسفند سال ۱۴۰۳، همراه با کاهش مقدار تولید و فروش، با کاهش ۵ درصدی درآمد عملیاتی مواجه شد. سود ناخالص ۴۵% کاهش یافت ولی سایر درآمدهای عملیاتی معادل ۱۶۰۰ میلیارد تومان به کمک شرکت آمد که عمدتا از محل انبارگردانی بود. سود عملیاتی به ۴۹۰۰ میلیارد تومان رسید ولی هزینههای مالی ۱۵۰۰ میلیارد تومان از آن را بلعید. سرانجام به زور شناسایی ۹۶۰ میلیارد تومان درآمد غیر عملیاتی، سود خالص همچنان حدود ۳۸% افت کرد و حدود ۴ هزار میلیارد تومان ثبت شد.

جمع بندی: عملکرد ضعیف فولاد کاوه در مدیریت بحرانهای صنعت فولاد

میدانیم که صنعت فولاد ایران با مشکلات جدی ازجمله ناترازی انرژی و تحریمها مواجه است که تاثیرات منفی بر تولید و سودآوری شرکتها گذاشته است. با این حال، فولاد کاوه جنوب کیش باوجود این چالشها، عملکرد ضعیفتر از انتظار از خود نشان داده است.

عملکرد فولاد کاوه جنوب کیش در سال ۱۴۰۳ و بهار ۱۴۰۴ با کاهش چشمگیر سودآوری، افت تولید و فروش و افزایش قابل توجه هزینههای مالی همراه بوده است. نسبت پایین جریان نقدی عملیاتی به سود خالص نشاندهنده کیفیت پایین سود و ریسک نقدینگی بالاست.

افزایش فروش ناشی از رشد نرخها بدون بهبود در کنترل هزینهها، نمیتواند وضعیت مالی شرکت را بهبود بخشد. جناب حاتمی، شرکت نیازمند اصلاحات جدی در مدیریت هزینهها، افزایش بهرهوری و تقویت نقدینگی است. در غیر این صورت، تداوم روند فعلی میتواند به بحرانهای مالی عمیقتر و زیان بیشتر سهامداران منجر شود.

ارسال نظر