اخبار فوری

شاهکارهای مدیریتی رضا ریاحی در بکهنوج:

انتقال بکهنوج از بورس به بازار پایه! | زیان انباشته سر به فلک کشید!

کد خبر: ۱۱۰۱۴۴

۱۰:۰۰

۱۴۰۴/۰۶/۳۱

شرکت تولید برق ماهتاب کهنوج (بکهنوج) پس از حدود چهار ماه تعلیق، به بازار پایه زرد فرابورس منتقل میشود. این انتقال ناشی از زیان انباشته سنگین و شمول ماده ۱۴۱ قانون تجارت است که از چند سال قبل گریبانگیر شرکت شده است. با وجود افزایش درآمد عملیاتی، زیان خالص و هزینههای مالی به شدت افزایش یافته و عملکرد مالی شرکت همچنان ضعیف باقی مانده است.

به گزارش نبض بورس، شرکت تولید برق ماهتاب کهنوج (بکهنوج) پس از حدود چهار ماه تعلیق، به بازار پایه زرد فرابورس منتقل میشود. این انتقال ناشی از زیان انباشته سنگین و شمول ماده ۱۴۱ قانون تجارت است که از چند سال قبل گریبانگیر شرکت شده است. با وجود افزایش درآمد عملیاتی، زیان خالص و هزینههای مالی به شدت افزایش یافته و عملکرد مالی شرکت همچنان ضعیف باقی مانده است.

همین چند روز اخیر بود که در کدال خبر رسید، پس از حدود ۴ ماه تعلیق، بکهنوج به بازار پایه زرد فرابورس خواهد رفت. این انتقال از بورس به بازار پایه فرابورس به دلیل زیان انباشته سنگین و شمول ماده ۱۴۱ قانون تجارت صورت گرفته است. شرکت تولید برق ماه تاب کهنوج (بکهنوج) از سال ۱۳۹۲ مشمول ماده ۱۴۱ شده و به دلیل زیان انباشته نتوانست به حضور خود در بازار بورس ادامه دهد.

در اواخر اردیبهشت ۱۴۰۴، نماد «بکهنوج» بهمنظور برگزاری مجامع عمومی عادی سالیانه و عمومی فوقالعاده صاحبان سهام، در پایان جلسه معاملات آن روز متوقف شد. این اقدام بهمنظور بررسی وضعیت اطلاعاتی ناشر و تصمیمگیریهای مرتبط با ساختار مالی و مدیریتی شرکت انجام شده است.

شرکت در ۲۶ شهریور، بیانیه نقل و انتقال اوراق بهادار در بازار پایه فرابورس را منتشر کرد تا برای بازگشایی در بازار پایه زرد آماده شود.

شرکت تولید برق ماه تاب کهنوج در دوره منتهی به پایان مرداد ۱۴۰۴ و همچنین در سال ۱۴۰۳ در گروه نیروگاهی ضعیفترین عملکرد را به خود اختصاص داده است.

زیان خالص بکهنوج در ۶ ماهه منتهی به تیر ماه ۱۴۰۴ با سکانداری رضا ریاحی ۲۰% افزایش یافت. ریاحی حداقل از اوایل سال ۱۴۰۲ سکان شرکت را در دست دارد. این بار بکهنوج زیر ذره بین نبض بورس قرار خواهد گرفت.

زیان انباشته سر به فلک کشید

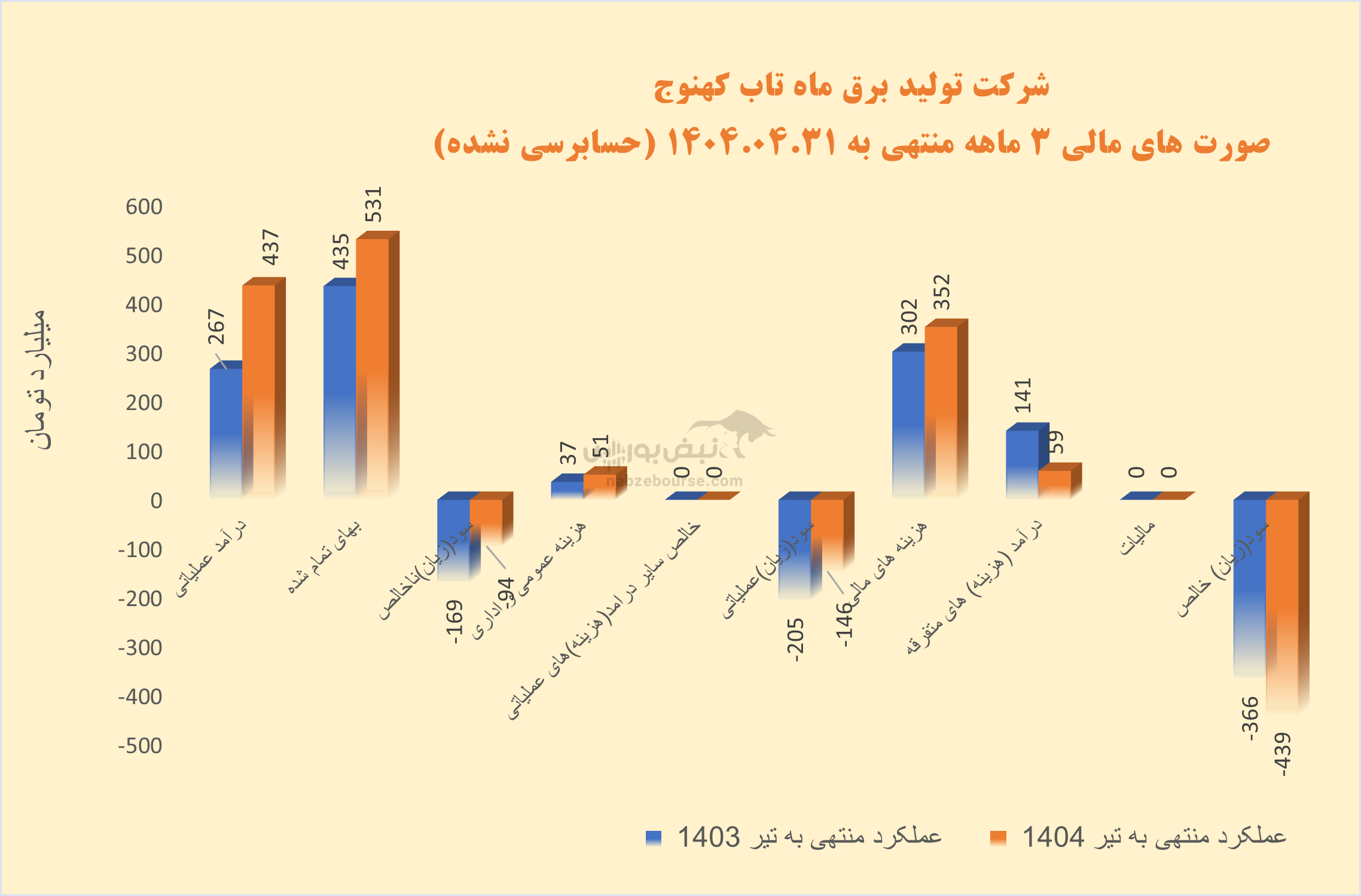

درآمد عملیاتی ۶ ماهه بکهنوج، ۶۴% افزایش داشت و با کاهش معادل ۲۲% در بهای تمام شده، از زیان ناخالص ۱۶۹ میلیارد تومانی در دوره مشابه قبل به ۹۴ میلیارد تومان در دوره جاری رسید. زیان عملیاتی نیز از ۲۰۵ میلیارد تومان به ۱۴۶ میلیارد تومان رسید.

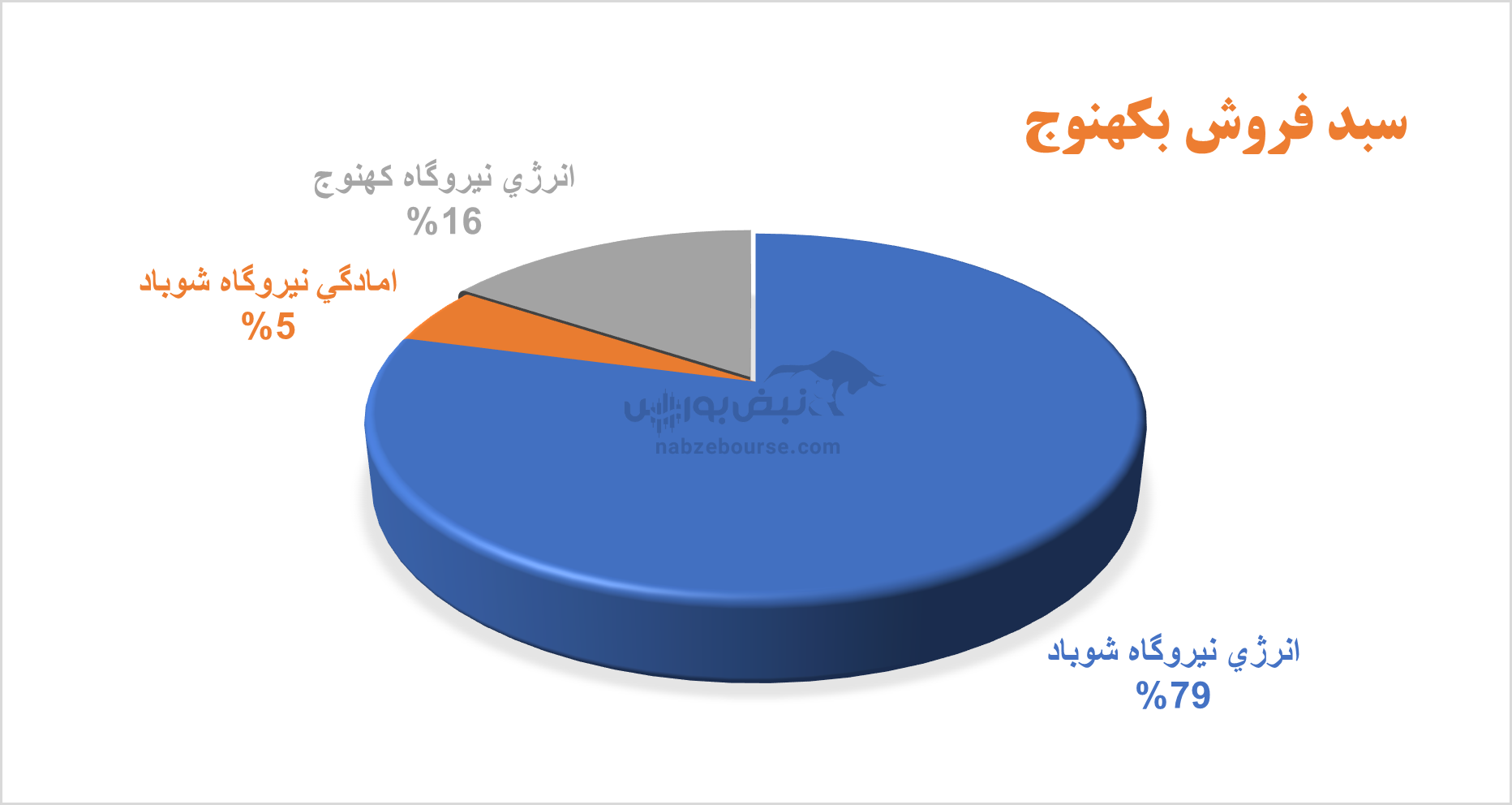

عمده فروش شرکت از محل انرژی نیروگاه شوباد است. مقدار تولید و فروش در ۶ ماهه با کمی بهتر از دوره مشابه قبل بود.

اما با ورود غول هزینههای مالی و کاهش درآمدهای غیر عملیاتی ورق برگشت. هزینههای مالی ۱۷%افزایش یافت و به بیش از دو برابر زیان عملیاتی رسید. درآمد غیر عملیاتی نیز ۵۸% کاهش یافت و معادل ۵۹ میلیارد تومان ثبت شد. هر چند بخش ناپایدار درآمد است، اما در مشارکت با افزایش هزینههای مالی سبب شد تا زیان خالص ۲۰% افزایش یابد و به ۴۳۹ میلیارد تومان نزدیک شود.

اما با ورود غول هزینههای مالی و کاهش درآمدهای غیر عملیاتی ورق برگشت. هزینههای مالی ۱۷%افزایش یافت و به بیش از دو برابر زیان عملیاتی رسید. درآمد غیر عملیاتی نیز ۵۸% کاهش یافت و معادل ۵۹ میلیارد تومان ثبت شد. هر چند بخش ناپایدار درآمد است، اما در مشارکت با افزایش هزینههای مالی سبب شد تا زیان خالص ۲۰% افزایش یابد و به ۴۳۹ میلیارد تومان نزدیک شود.

با این عملکرد نامطلوب، زیان انباشته ۱۱% افزایش یافت و از ۴۴۵۰ میلیارد تومان عبورکرد، یعنی چیزی در حدود ۳ برابر سرمایه ثبت شده شرکت....

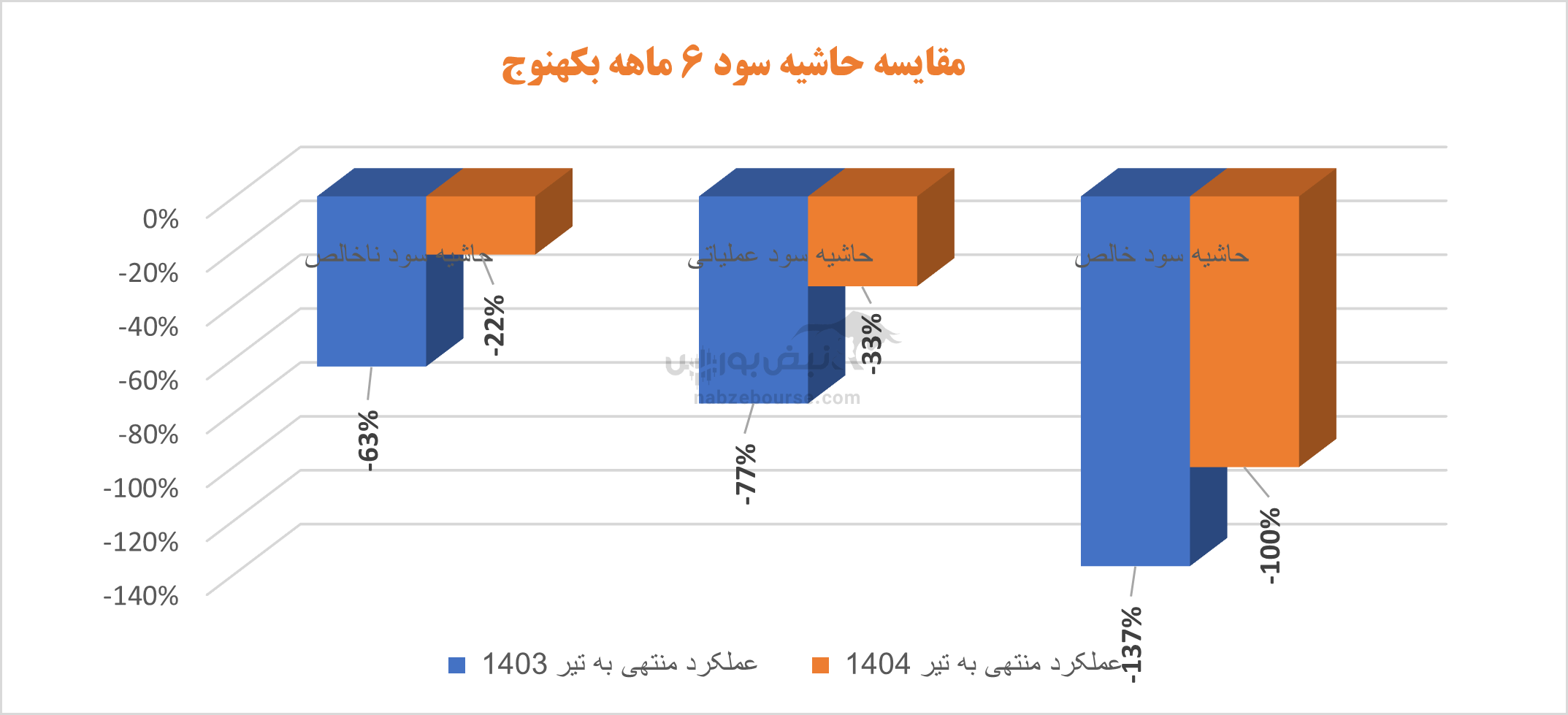

اما معیارهای حاشیه سود نسبت به دوره مشابه قبل بهبود نشان میدهند.

در ۱۲ ماهه نیز روی پاشنه افزایش زیان چرخید

عملکرد بکهنوج در ۱۲ ماهه منتهی به پایان دی ماه ۱۴۰۳ نیز جالب نبود. شرکت ۵۲۷ میلیارد تومان فروخت ولی زیان ناخالص همچنان ۱۱% افزایش یافت. هزینههای فروش، عمومی و اداری افزایش عجیبی را به ثبت رساند. ترمز برید و از ۹ میلیارد تومان در دوره مشابه قبل به ۱۲۲ میلیارد تومان در دوره مورد بررسی رسید. زیان عملیاتی ۴۶% افزایش نشان میدهد. هزینههای مالی نیز به مبلغ ۶۶۳ میلیارد تومان ثبت شد. در نهایت زیان خالص باوجود شناسایی ۱۴۸ میلیارد تومان درآمد غیر عملیاتی، ۱۳% افت کرد و به مبلغ ۹۹۲ میلیارد تومان گزارش شد.

آیا می توان به بهبود امیدوار شد؟

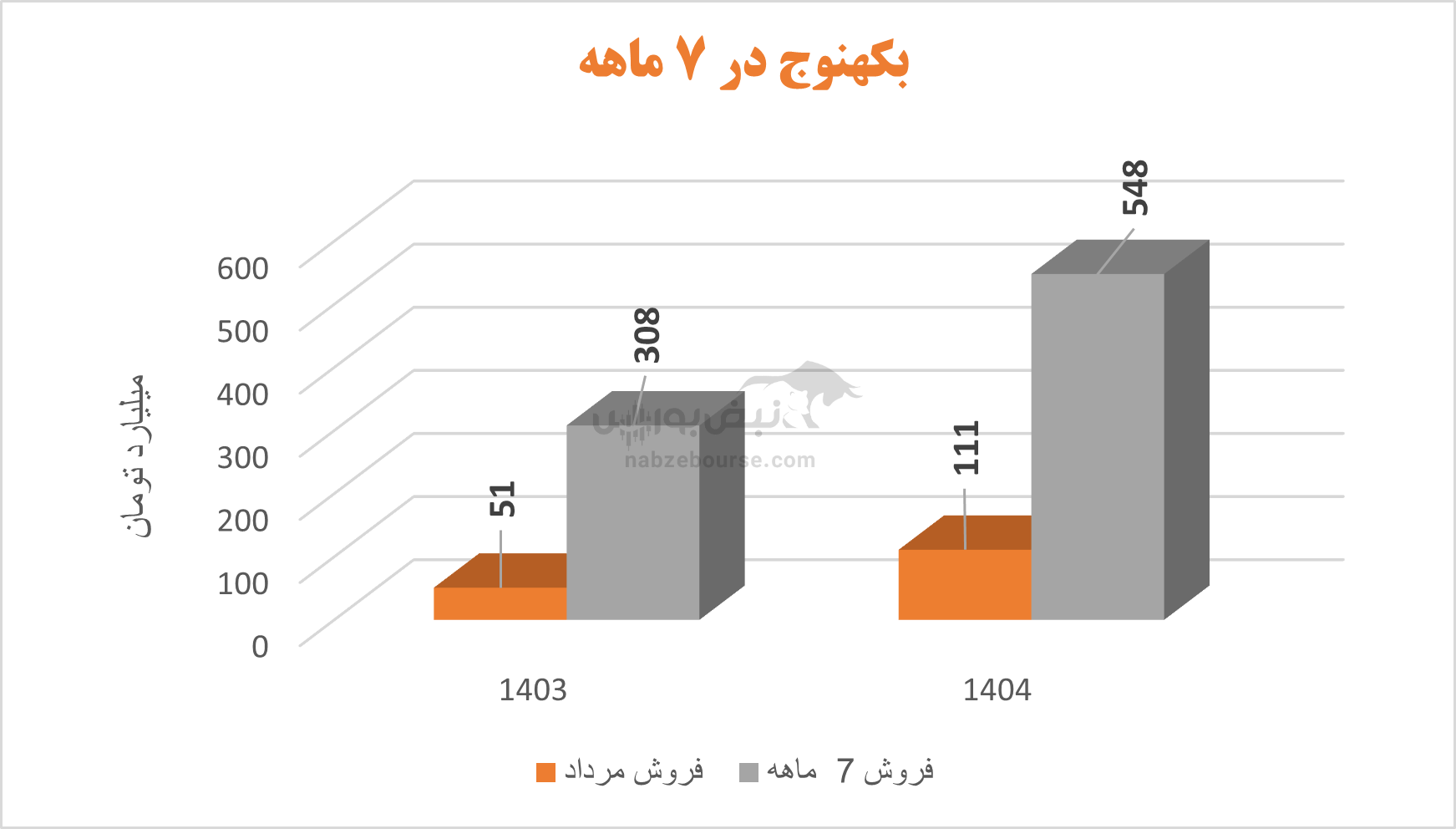

فروش ۷ ماهه ابتدایی سال ۱۴۰۴، ۵۴۸ میلیارد تومان گزارش شد که نسبت به دوره مشابه قبل رشد ۷۸% را تجربه کرد. در ۷ ماهه مقدار تولید و فروش ۸% افزایش داشت.

جمع بندی: چالش های این شرکت تا کجا ادامه دارد؟

شرکت تولید برق ماهتاب کهنوج، با نماد «بکهنوج»، یکی از نیروگاههای مهم تولید برق در جنوب کشور محسوب میشود. با این حال، در سالهای اخیر شرکت با مشکلات مالی جدی مواجه شده است. زیان انباشته سنگین و عدم توانایی در جبران آن موجب شده که نماد «بکهنوج» از بورس اصلی به بازار پایه فرابورس منتقل شود و تحت شمول ماده ۱۴۱ قانون تجارت قرار گیرد. این وضعیت به شرکت فشار مالی وارد کرده و بر سوددهی و عملکرد آن تاثیر منفی گذاشته است.

علاوه بر این، عوامل دیگری مانند قیمت پایین فروش برق تعیینشده توسط دولت، هزینههای بالای سوخت و نگهداری نیروگاه، و مشکلات در دریافت به موقع مطالبات از خریداران برق نیز به کاهش سودآوری شرکت کمک کردهاند. به همین دلیل، سرمایهگذاران و سهامداران با چالشهای جدی مواجه شدهاند و قیمت سهام شرکت به طور قابل توجهی کاهش یافته است.

از سوی دیگر، اقدامات مدیریتی و برگزاری مجامع عمومی برای تعیین تکلیف وضعیت مالی و ساختاری شرکت در دستور کار قرار گرفته است تا از طریق اصلاحات مالی و مدیریتی، وضعیت شرکت بهبود یابد و بتواند به جایگاه اصلی خود در بازار بورس بازگردد.

در مجموع، وضعیت شرکت تولید برق ماهتاب کهنوج نمایانگر چالشهای جدی در صنعت برق کشور است که ناشی از عوامل اقتصادی، مدیریتی و بازار میباشد و نیازمند توجه و برنامهریزی دقیق برای احیاء و توسعه است.

ارسال نظر