اخبار فوری

فسرب؛ شرکت زیاندهی که در کنترل هزینهها مانده است!

کد خبر: ۱۰۹۹۶۷

۱۰:۰۰

۱۴۰۴/۰۶/۲۹

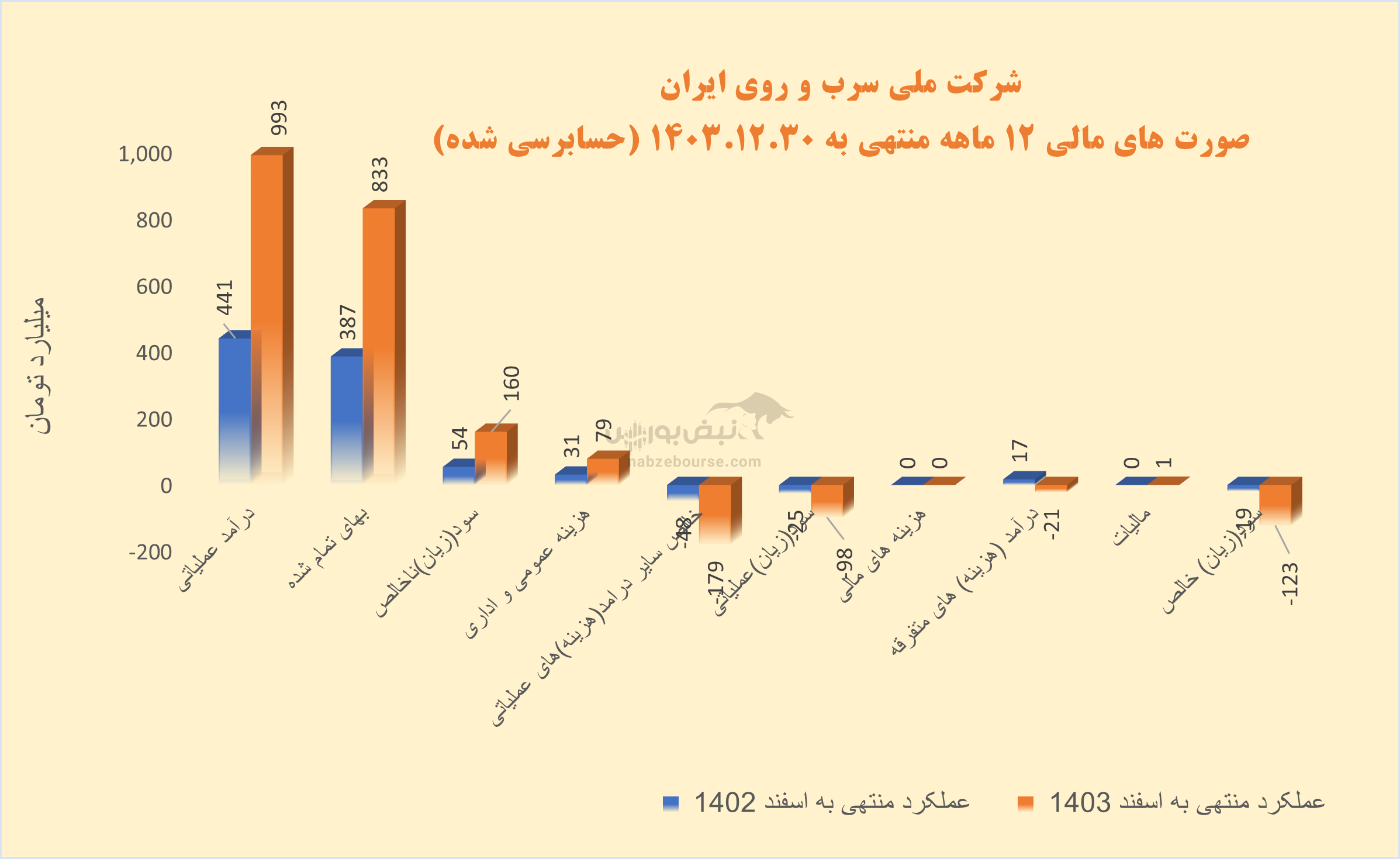

شرکت ملی سرب و روی ایران (فسرب) تحت مدیریت یاسر دهقان با ثبت زیان خالص ۱۲۳ میلیارد تومانی در سال ۱۴۰۳، به جای اصلاح روندها، همچنان در باتلاق هزینههای افسارگسیخته دست و پا میزند. رشد درآمد و فروش که باید نقطه امیدی باشد، با افزایش سرسامآور هزینهها بیاثر شده و شرکت در نبود شفافیت مالی، حتی صورتهای مالی سه ماههاش را هم به موقع منتشر نمیکند.

به گزارش نبض بورس، شرکت ملی سرب و روی ایران (فسرب) تحت مدیریت یاسر دهقان با ثبت زیان خالص ۱۲۳ میلیارد تومانی در سال ۱۴۰۳، به جای اصلاح روندها، همچنان در باتلاق هزینههای افسارگسیخته دست و پا میزند. رشد درآمد و فروش که باید نقطه امیدی باشد، با افزایش سرسامآور هزینهها بیاثر شده و شرکت در نبود شفافیت مالی، حتی صورتهای مالی سه ماههاش را هم به موقع منتشر نمیکند.

شرکت ملی سرب و روی ایران سهامداران خود را برای شرکت در مجمع عمومی عادی به تاریخ ۳۰ شهریور فراخواند. زیان خالص این شرکت با سکانداری یاسر دهقان در سال ۱۴۰۳ سر به فلک کشید و از ۱۹ میلیارد تومان در دوره مشابه قبل به ۱۲۳ میلیارد تومان در سال ۱۴۰۳ رسید. یاسر دهقان در اواخر سال ۱۴۰۲ بهعنوان مدیر عامل ملی سرب و روی ایران معرفی شده است. همچنین با وجود اینکه تابستان به انتها نزدیک میشود، هنوز خبری از انتشار صورتهای مالی ۳ ماهه نیست...

نمودارها هم تأیید میکنند؛ مشکل اصلی، نبود کنترل هزینههاست

فسرب با ارزش بازار حدودا ۱۱۰۰ میلیارد تومانی از خانواده شرکت توسعه معادن روی ایران، در سال ۱۴۰۴ در عملکردی بسیار ضعیف با افزایش حدود ۵۶۰ درصدی زیان خالص مواجه شد.

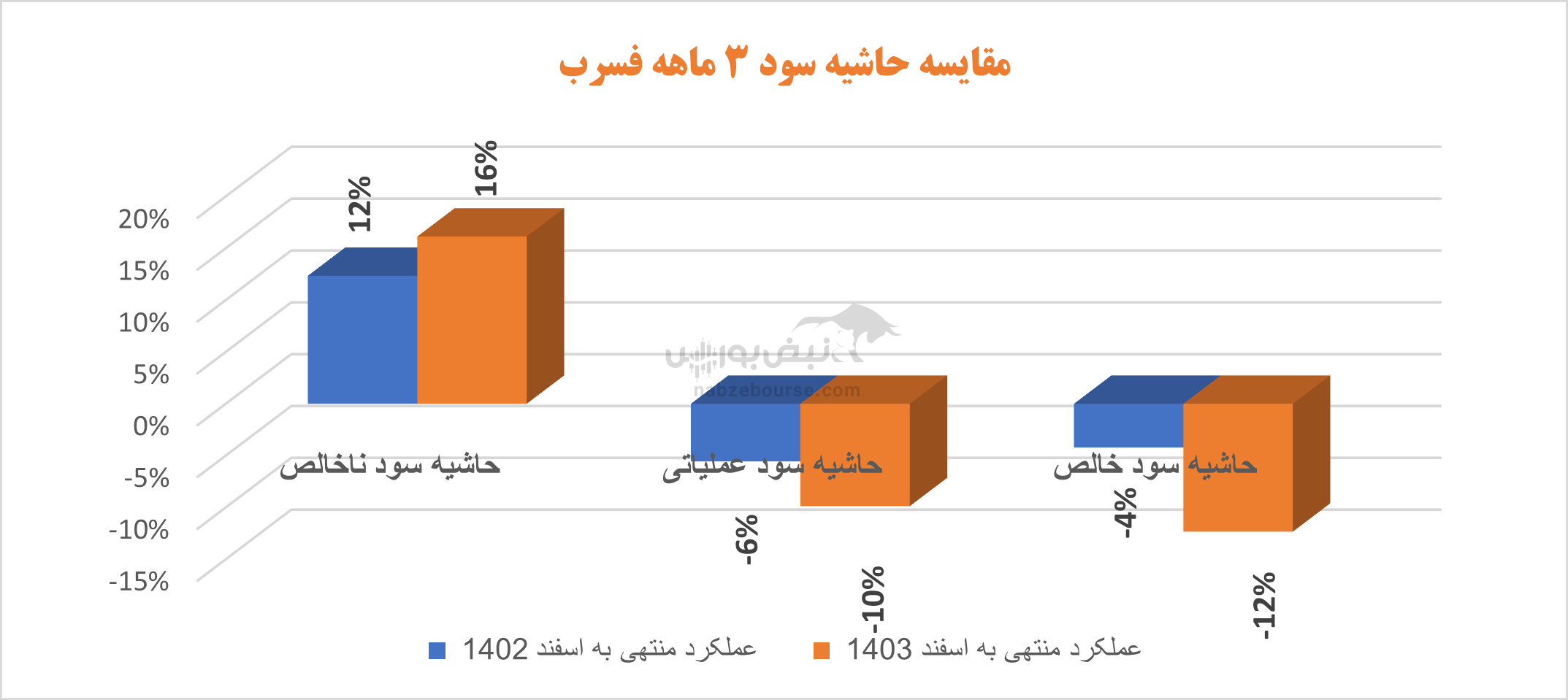

در سال ۱۴۰۳ درآمد عملیاتی فسرب ۱۲۵% رشد داشت و با افزایش معادل ۱۱۵% در بهای تمام شده، سود ناخالص ۱۹۴ درصد افزایش یافت و از ۱۶۲ میلیارد تومان فراتر رفت. اما ضعف فسرب را باید در افزایش افسار گسیخته هزینهها جستوجو کرد.

با وجود رشد بالای سود ناخالص، هزینههای فروش، عمومی و اداری ۱۵۲% افزایش داشت و ۷۹ میلیارد تومان گزارش شد. عمده افزایش این قلم هزینهای با کارمزد خدمات و ضمانت نامههای بانکی در ارتباط است؛ که گویا به مبلغ ضمانت نامههای سررسید شده خریدمواد معدنی از شرکت تهیه و تولید مواد معدنی ایران توسط بانک تجارت مربوط است.

از طرفی سایر هزینههای عملیاتی با افزایش بالای ۳۰۰%، معادل ۱۹۸ میلیارد تومان ثبت شد و یک تنه کل سود ناخالص را بلعید. سایر هزینههای عملیاتی گویا به شناسایی زیان ناشی از تسعیر داراییهای ارزی عملیاتی مربوط بوده است.

سود عملیاتی با کاهش ۳۰۰ درصدی به حدود ۹۸ میلیارد تومان رسید.

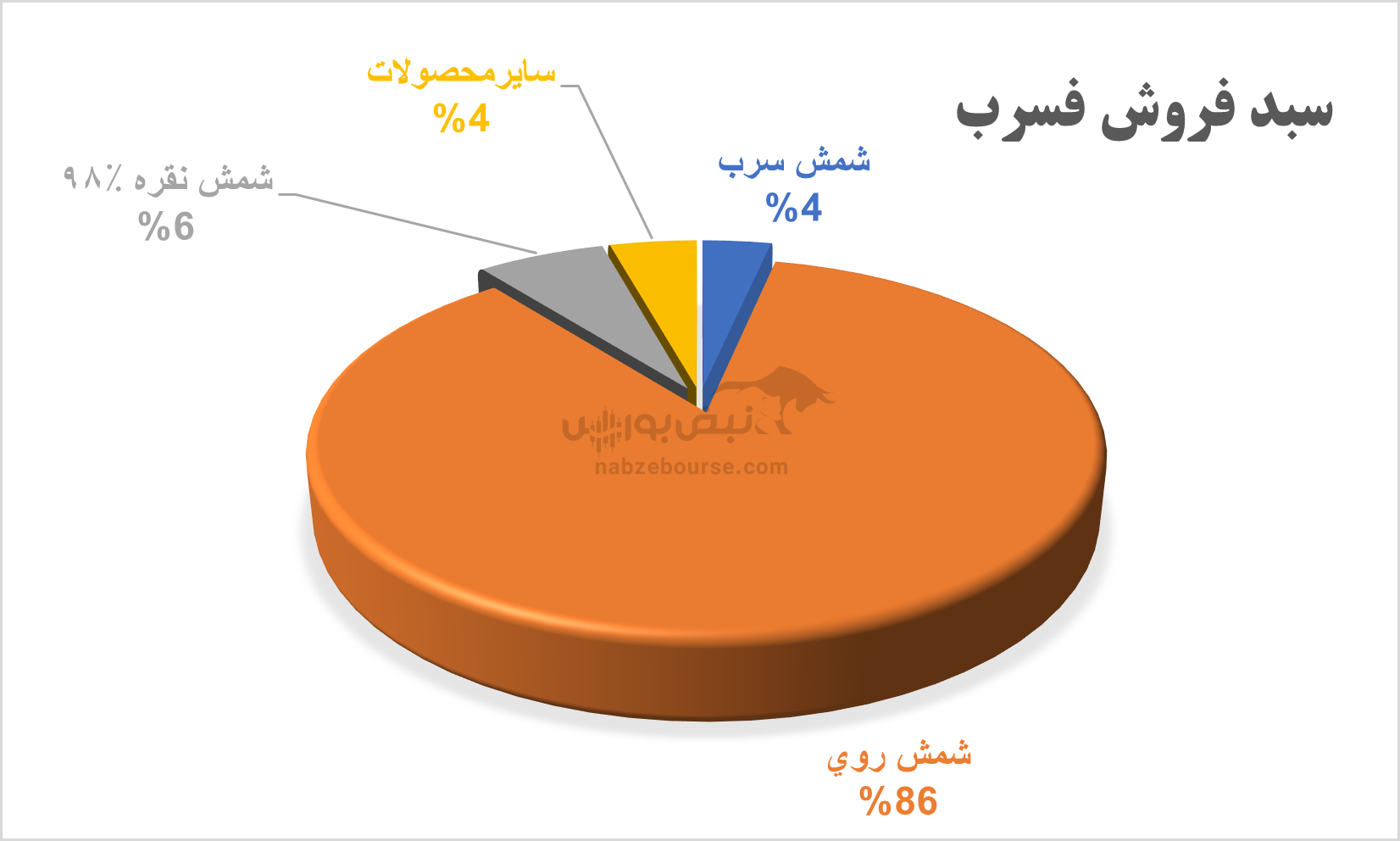

گفتنی است شرکت شمش روی، شمش سرب و شمش نقره تولید میکند و شمش روی محصول اصلی شرکت است. حدود ۲۷% از فروش شرکت صادراتی است که این نسبت در قیاش با دوره مشابه قبل افزایش داشته است. مقدار تولید ۱۲ ماهه شمش روی با اندکی کاهش همراه بود ولی مقدار فروش به خصوص مقدار فروش صادراتی بهتر از دوره مشابه قبل بود. روندی که در سال ۱۴۰۴ متوقف شد و شرکت در ۵ ماهه ابتدایی امسال عملا هیچ صادراتی نداشت.

گفتنی است شرکت شمش روی، شمش سرب و شمش نقره تولید میکند و شمش روی محصول اصلی شرکت است. حدود ۲۷% از فروش شرکت صادراتی است که این نسبت در قیاش با دوره مشابه قبل افزایش داشته است. مقدار تولید ۱۲ ماهه شمش روی با اندکی کاهش همراه بود ولی مقدار فروش به خصوص مقدار فروش صادراتی بهتر از دوره مشابه قبل بود. روندی که در سال ۱۴۰۴ متوقف شد و شرکت در ۵ ماهه ابتدایی امسال عملا هیچ صادراتی نداشت.

از دیگر نکات مورد توجه گزارش سال ۱۴۰۳، شناسایی ۲۱ میلیارد تومان هزینه غیر عملیاتی بود. قلمی که در دوره مشابه قبل معادل ۱۷ میلیارد تومان درآمد غیرعملیاتی بوده است. همین هزینه ناپایدار نیز به سهم خود به کاهش سود دامن زد.

در نهایت سود هر سهم فسرب با سرمایه ثبتی ۱۱۰۸ میلیارد تومان، با کاهش ۵۵۳ درصدی به ۱۱۱ ریال در سال ۱۴۰۳ رسید.

در شکل زیر نیز واضح است فسرب با وجود رشد حاشیه سود ناخالص، به دلیل عدم کنترل کارای هزینه ها، از منظر حاشیه سود عملیاتی و خالص عملکرد به مراتب ضعیف تری داشته است.

شرکت در سال ۱۴۰۲ نیز بر مدار زیان بود. در این سال به دلیل کاهش تولید و فروش شمش روی و سرب، درآمد عملیاتی ۴۰% کاهش یافت و با افزایش هزینهها فسرب از سود به زیان رسید.

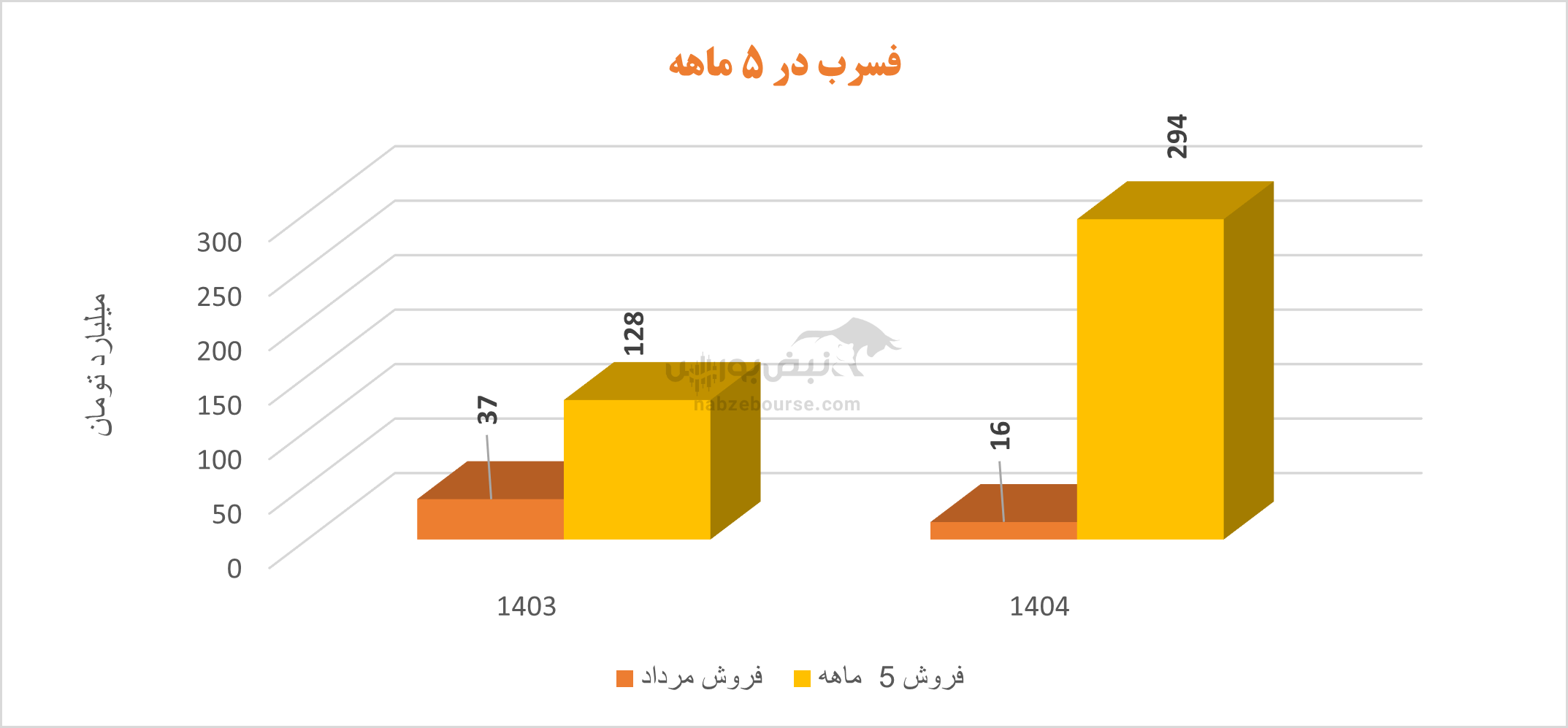

صادرات صفر شد

فسرب در ۵ ماهه منتهی به مرداد ۱۴۰۳، ۲۹۴ میلیارد تومان فروش داشت که ۱۳۰% نسبت به دوره مشابه قبل رشد داشت. ولی مهمتر از این رشد فروش کنترل موثر هزینه هاست. در این ۵ ماه، صادرات صفر شد، مقدار تولید کمی کاهش یافت ولی مقدار فروش بالای ۱۰۰% رشد را تجربه کرد.

جمع بندی: فروش بیشتر، زیان بیشتر؛ فرمول شکستخوردهای در فسرب

فسرب نه تنها نتوانسته از رشد درآمد ۱۲۵ درصدی خود بهره ببرد، بلکه افزایش بیش از ۱۵۰ درصدی هزینههای اداری، فروش و عمومی نشاندهنده ضعف مدیریت در کنترل مخارج است. افزایش ۳۰۰ درصدی سایر هزینههای عملیاتی که مربوط به زیان ناشی از تسعیر داراییهای ارزی است، نیز فشار دیگری بر شرکت.

اگرچه مقدار فروش صادراتی در سال گذشته بهتر بود، اما توقف صادرات در ۵ ماه ابتدایی ۱۴۰۴ زنگ خطری جدی برای آینده شرکت است. این شرکت در حالی که به رشد فروش چشم دوخته، عملاً در کنترل هزینهها ضعیف عمل کرده و هر سال بیش از سال قبل زیاندهتر شده است.

فسرب نمونهای بارز از شرکتی است که با داشتن ظرفیت تولید و منابع کافی، اما به خاطر سوءمدیریت و ضعف در برنامهریزی مالی، جایگاه خود را در بازار و نزد سهامداران به سرعت از دست میدهد. اگر قرار باشد روند فعلی ادامه پیدا کند، اوضاع شرکت هر سال بدتر از پیش خواهد شد.

ارسال نظر