اخبار فوری

آقای میرباقری در غبهنوش چه میگذرد؟ | سود بهنوش ایران زیر سایه بدهی و هزینههای بیمهار

کد خبر: ۱۰۸۳۹۲

۱۲:۱۰

۱۴۰۴/۰۶/۰۸

با وجود رشد چشمگیر درآمد عملیاتی و افزایش نرخ فروش، شرکت بهنوش ایران در سال ۱۴۰۳ نتوانست سودآوری پایدار را حفظ کند. انتصاب آرش میرباقری بهعنوان مدیرعامل از نیمه سال، همزمان شد با جهش هزینههای اداری، مالی و غیرعملیاتی که بخش عمدهای از سود شرکت را بلعید. کاهش تولید، افزایش ریسک مالی و شناسایی بدهیهای ارزی قدیمی، زنگ خطرهایی هستند که نباید در هیاهوی رشد فروش نادیده گرفته شوند.

به گزارش نبض بورس، با وجود رشد چشمگیر درآمد عملیاتی و افزایش نرخ فروش، شرکت بهنوش ایران در سال ۱۴۰۳ نتوانست سودآوری پایدار را حفظ کند. انتصاب آرش میرباقری بهعنوان مدیرعامل از نیمه سال، همزمان شد با جهش هزینههای اداری، مالی و غیرعملیاتی که بخش عمدهای از سود شرکت را بلعید. کاهش تولید، افزایش ریسک مالی و شناسایی بدهیهای ارزی قدیمی، زنگ خطرهایی هستند که نباید در هیاهوی رشد فروش نادیده گرفته شوند. آرش میرباقری از نیمه سال ۱۴۰۳ به عنوان مدیرعامل شرکت بهنوش ایران منصوب شده است.

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

سودسازی به لطف افزایش نرخ

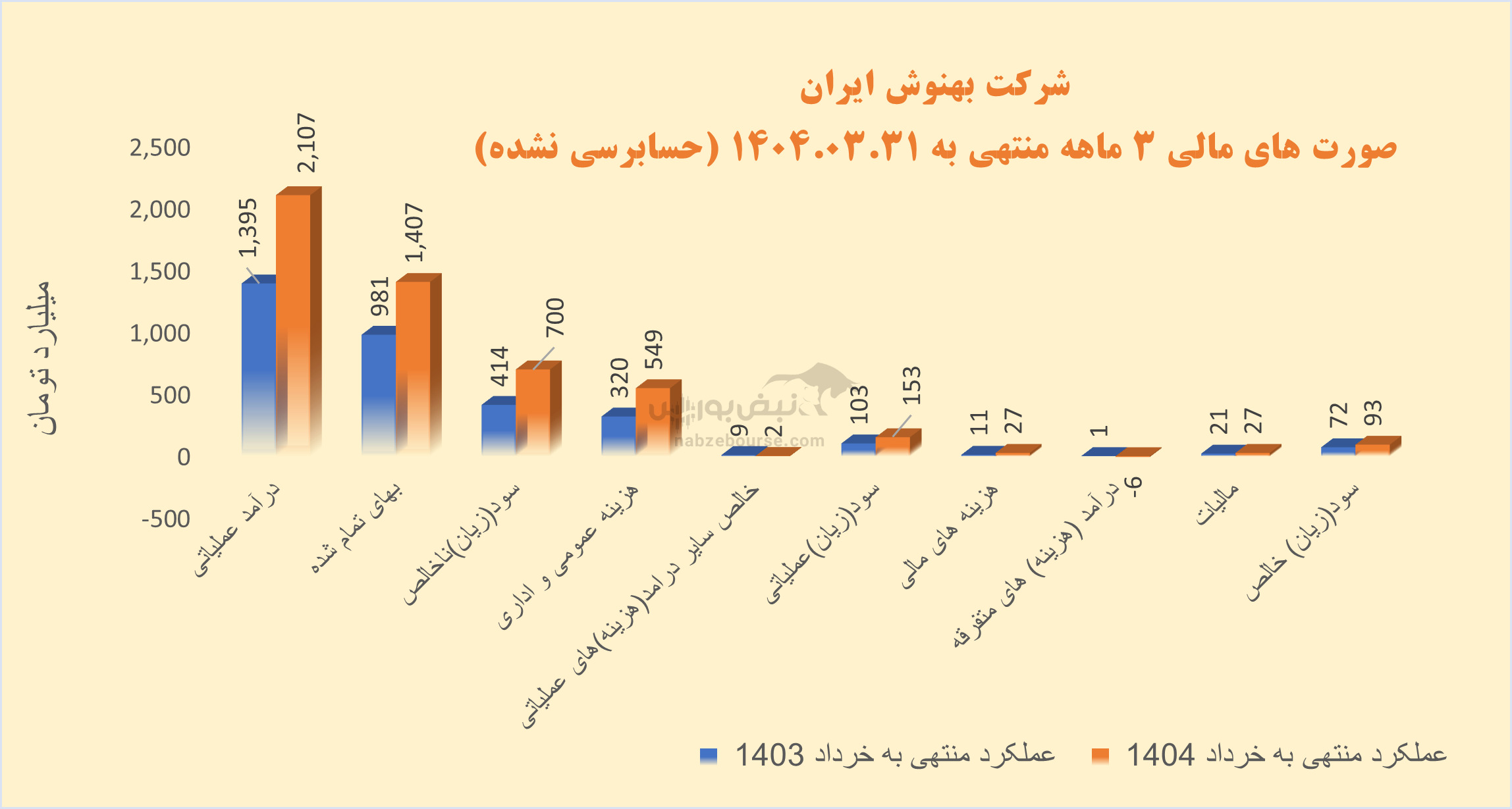

غبهنوش با ارزش بازار کمتر از ۲ همت، در ۳ ماهه منتهی به ۳۱ خرداد ۱۴۰۴ سود خالصی حدود ۹۳ میلیارد تومان محقق نمود. در حالی که در دوره مشابه قبل ۷۲ میلیارد تومان سود خالص ساخته بود.

درآمد عملیاتی ۳ ماهه غبهنوش ۵۱% رشد داشت و با افزایش معادل ۴۳% در بهای تمام شده، سود عملیاتی با رشد ۶۹ درصدی به حدود ۷۰۰ میلیارد تومان رسید.

درآمد عملیاتی ۳ ماهه غبهنوش ۵۱% رشد داشت و با افزایش معادل ۴۳% در بهای تمام شده، سود عملیاتی با رشد ۶۹ درصدی به حدود ۷۰۰ میلیارد تومان رسید. عمده فروش شرکت، داخلی است و بیشترین سهم در سبد فروش، به انواع ماءالشعیر مربوط میشود. مقدار تولید و فروش حدود ۵% افت را تجربه کرد و رشد فروش صرفا از محل افزایش نرخ بود.

هزینههای فروش، عمومی و اداری بیش از تورم و حدود ۷۱% افزایش داشت و از ۵۴۹ میلیارد تومان عبور کرد. این قلم هزینهای عملا ۷۸ درصد سود ناخالص را کاور کرد. ریسک مالی شرکت با افزایش همراه بود. هزینههای مالی با رشد قابل توجه ۱۳۵ درصدی، ۲۷ میلیارد تومان را رد کرد.

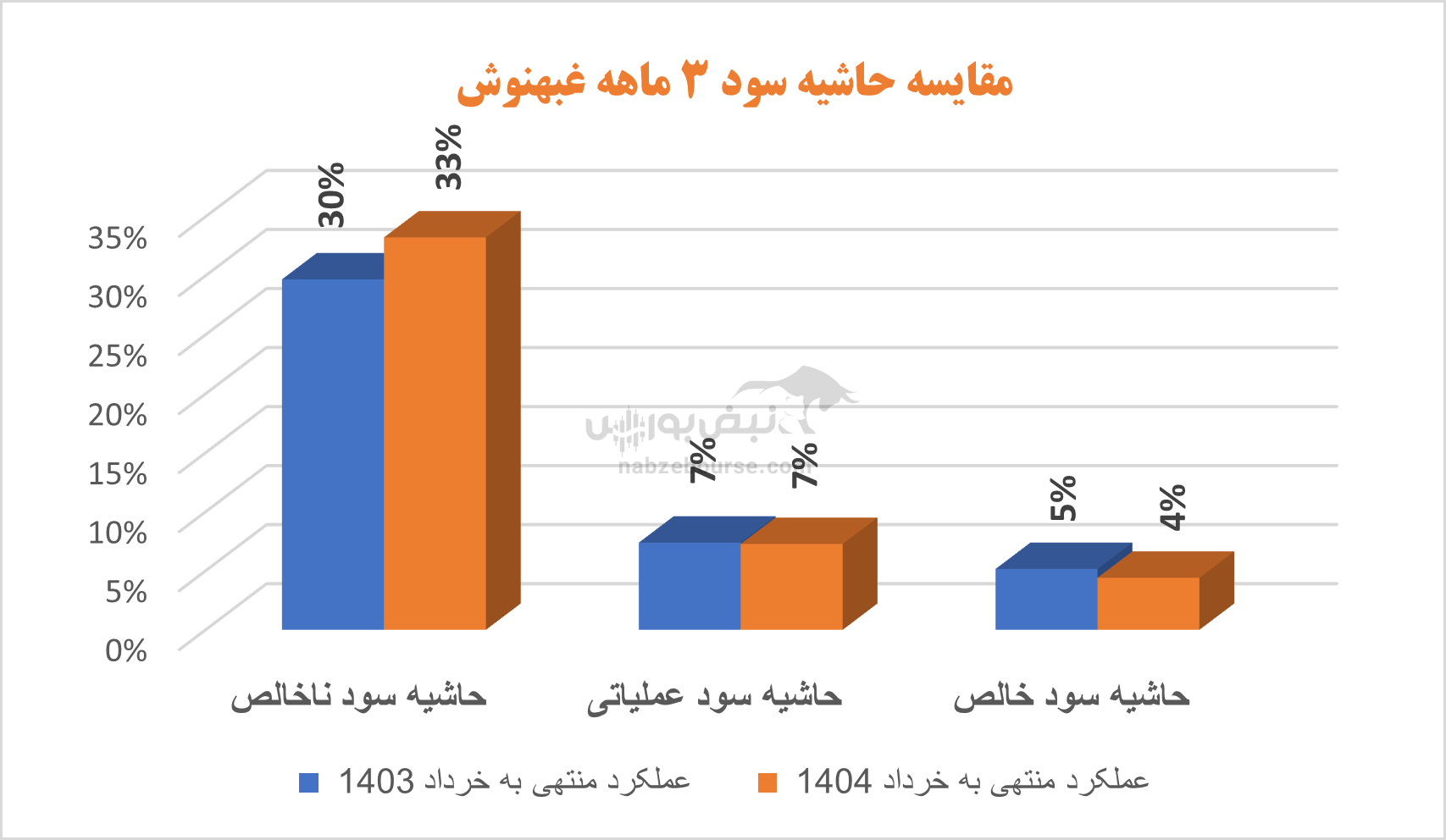

در نهایت سود خالص رشد ۲۹ درصدی را تجربه کرد و به ۹۳ میلیارد تومان نزدیک شد. حاشیه سود ناخالص افزایش داشت. حاشیه سود عملیاتی ۳ ماهه با ثبات بود، اما حاشیه سودخالص کاهشی بود.

تابستان نیز مانند بهار پیش میرود

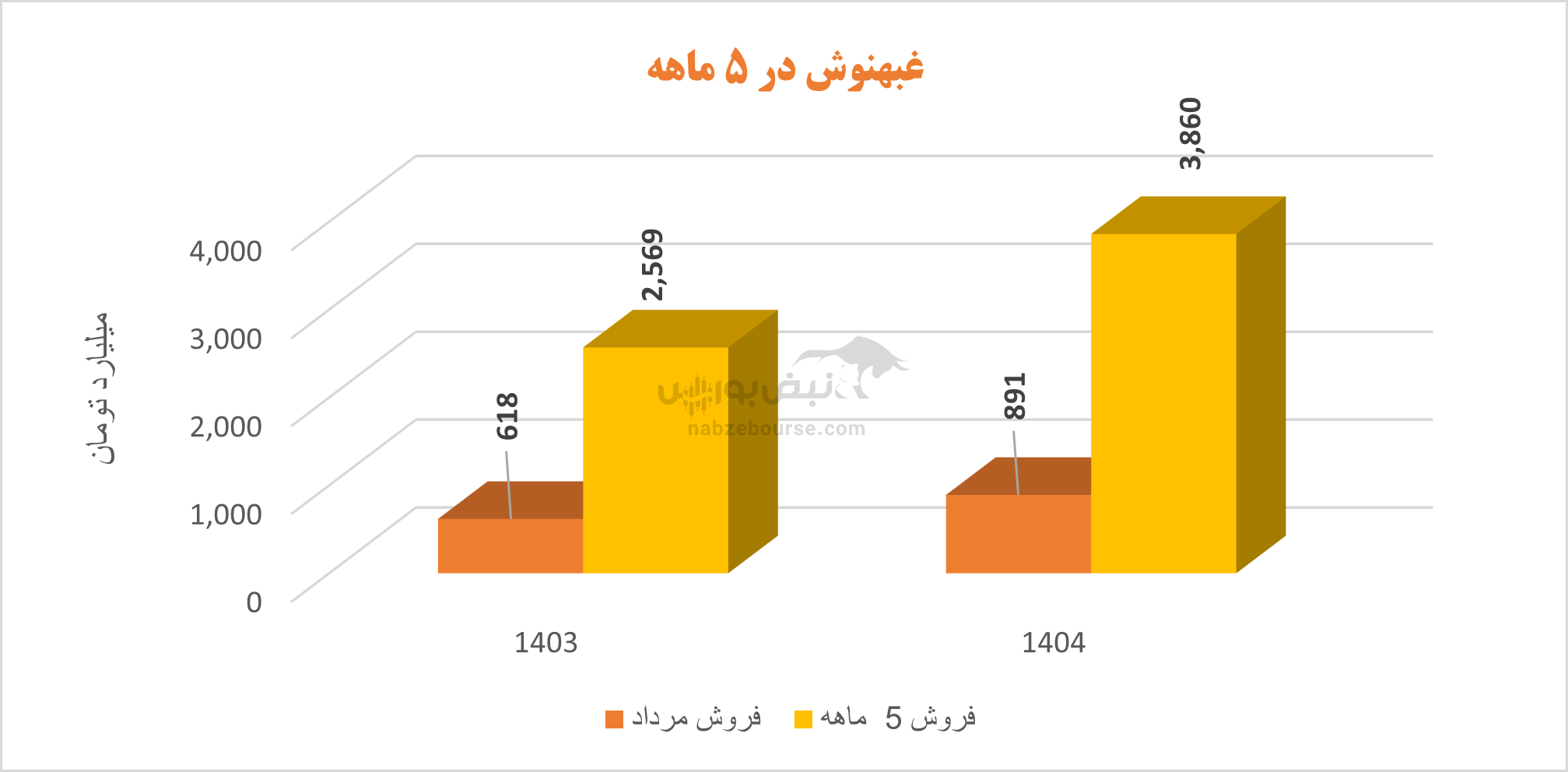

شرکت در ۵ ماهه منتهی به پایان مرداد ۱۴۰۴، حدود ۴ همت فروخت که نسبت به دوره مشابه قبل ۵۰% رشد داشت. در ۵ ماهه مقدار تولید و فروش ۲ تا ۵ درصد کاهش تجربه کرد و رشد فروش صرفا از افزایش نرخ حاصل شد.

غبهنوش؛ سود عملیاتی بالا، اما گرفتار باتلاق بدهیهای قدیمی

شرکت در ۱۲ ماهه ۱۴۰۳ حال و روز خوشی نداشت. با وجود افزایش سود ناخالص و سود عملیاتی، به دلیل شناسایی ۱۷۸ میلیارد تومان هزینه غیر عملیاتی با ۳۸% کاهش از ۷۸ میلیارد تومان پایینتر رفت.

هزینههای غیر عملیاتی با تغییری چشمگیر از ۱۵ میلیارد تومان در سال ۱۴۰۲ به ۱۷۸ میلیارد تومان در سال ۱۴۰۳ رسید. شناسایی بدهیهای ارزی قدیمی به بانک صنعت و معدن، در کنار نوسانات نرخ ارز، موجب شد که هزینههای غیرعملیاتی شرکت در سال ۱۴۰۳ بیش از پنج برابر افزایش یابد. البته هزینههای مالی نیز باوجود اینکه کاهش داشت همچنان رقم قابل توجهی است. این قلم بالای ۲۵۴ میلیارد تومان گزارش شد که ۴۲% سود عملیاتی را کاور کرد.

غبهنوش سهامداران خود را برای برگزاری مجمع عمومی عادی سالیانه به تاریخ ۹ شهریور ۱۴۰۴ فراخوانده است. شرکت در مجمع مربوط به سال ۱۴۰۲، ۱۵۰۰ ریال معادل ۴۳% سود هر سهم را میان سهامداران توزیع نموده است.

جمع بندی: هنوز خبری از کارایی مدیریت جدید نیست

عملکرد مالی شرکت بهنوش ایران در سال ۱۴۰۳ و ماههای ابتدایی ۱۴۰۴ نشاندهنده یک تناقض بنیادین میان رشد درآمد و ضعف در سودآوری است. در حالی که شرکت توانست با افزایش نرخ فروش، درآمد عملیاتی خود را بهطور قابل توجهی افزایش دهد، اما کاهش حجم تولید و فروش، رشد شدید هزینههای اداری، مالی و غیرعملیاتی، و شناسایی بدهیهای ارزی قدیمی، عملاً بخش بزرگی از سود ناخالص را خنثی کرد.

افزایش ۷۱ درصدی هزینههای فروش، عمومی و اداری و رشد ۱۳۵ درصدی هزینههای مالی، نشاندهنده ضعف در کنترل هزینهها و نبود سیاستهای بهینه در مدیریت منابع است. این در حالیست که حاشیه سود خالص شرکت کاهش یافته و ریسک مالی آن افزایش داشته است—نشانهای از فشارهای ساختاری که میتواند در بلندمدت پایداری شرکت را تهدید کند.

اگرچه انتصاب آرش میرباقری بهعنوان مدیرعامل از نیمه سال ۱۴۰۳ ممکن است با هدف اصلاح مسیر و بهبود بهرهوری صورت گرفته باشد، اما آثار ملموس آن هنوز در صورتهای مالی دیده نمیشود. شرکت نیازمند بازنگری جدی در سیاستهای هزینهای، بهرهبرداری عملیاتی، و مدیریت بدهیهاست تا بتواند از مسیر رشد فروش به سودآوری پایدار برسد.

در نهایت، بهنوش ایران در آستانه برگزاری مجمع عمومی سالیانه، با چالشهایی مواجه است که اگر بهدرستی مدیریت نشوند، میتوانند اعتماد سهامداران را تضعیف کرده و ارزش بازار شرکت را با خطر مواجه کنند. رشد فروش کافی نیست؛ آنچه امروز بهنوش نیاز دارد، بازگشت به سودآوری هوشمندانه و پایدار است.

ارسال نظر