اخبار فوری

گروه تبرک در تدارک برگزاری مجمع | تبرک در مسیر سودسازی یا بازی با اعداد؟!

کد خبر: ۱۰۷۴۴۱

۱۲:۰۰

۱۴۰۴/۰۵/۲۶

رشد چشمگیر سود خالص گروه کارخانجات صنعتی تبرک بیش از آنکه نشانگر عملکرد قوی و پایدار شرکت باشد، بازتابی از فروش مقطعی سرمایهگذاریها و درآمدهای غیرمستمر است؛ موضوعی که کیفیت پایین سود و ضعفهای ساختاری عمیقتر در مدیریت مالی و عملیاتی این مجموعه را آشکار میکند. تبرک فردا به مجمع میرود...

به گزارش نبض بورس، رشد چشمگیر سود خالص گروه کارخانجات صنعتی تبرک بیش از آنکه نشانگر عملکرد قوی و پایدار شرکت باشد، بازتابی از فروش مقطعی سرمایهگذاریها و درآمدهای غیرمستمر است؛ موضوعی که کیفیت پایین سود و ضعفهای ساختاری عمیقتر در مدیریت مالی و عملیاتی این مجموعه را آشکار میکند. تبرک فردا به مجمع میرود...

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

رشد پرابهام سود تبرک؛ چرخش واقعی یا مقطعی؟

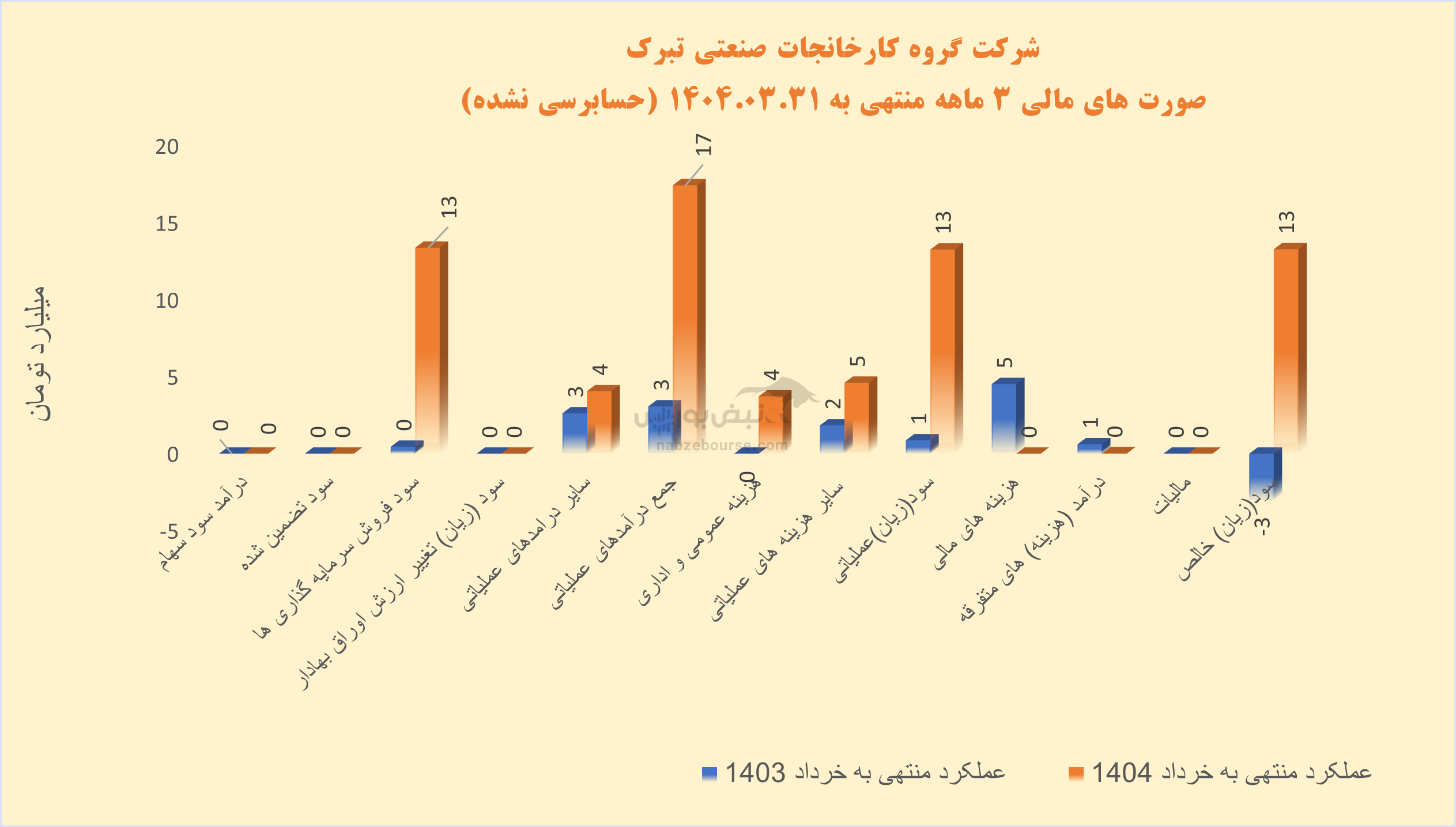

پس از اعلام تنفس مجمع عمومی عادی شرکت گروه کارخانجات صنعتی تبرک، بنا شد این مجمع در روز دو شنبه به تاریخ ۲۷ مرداد ۱۴۰۳ برگزار گردد. تبرک با سکانداری مهدی بوستانی در ۳ ماهه منتهی به پایان خرداد ۱۴۰۴، حدود ۱۳ میلیارد تومان سود خالص محقق نمود. شرکت در دوره مشابه قبل حدود ۳ میلیارد تومان سود خالص داشت. اما آیا این چرخش مثبت سود از یک رشد سود پایدار حکایت میکند یا مقطعی است؟

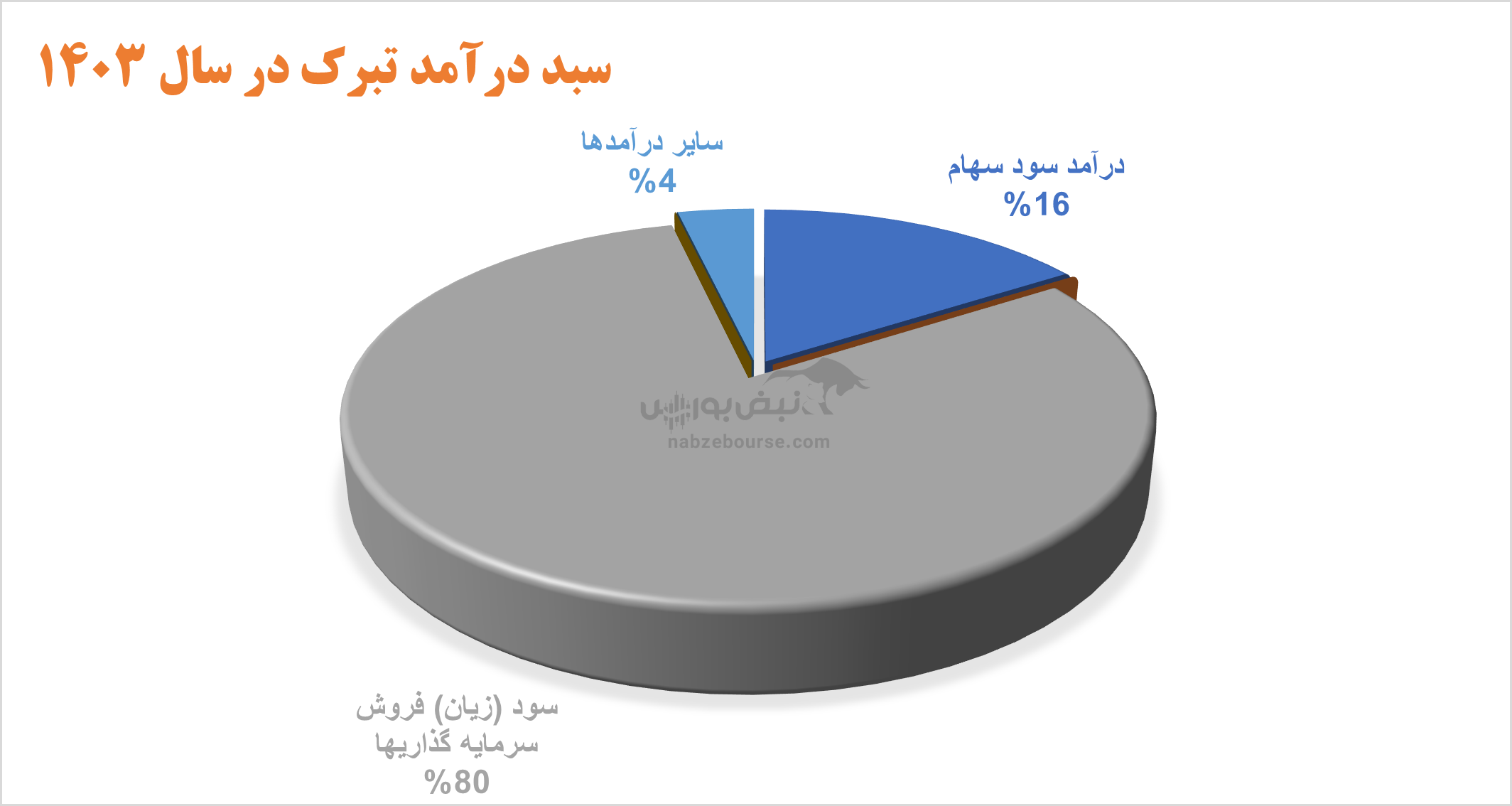

درآمد عملیاتی شرکت نسبت به دوره مشابه قبل با ۴۶۸% افزایش به ۱۷ میلیارد تومان در ۳ ماهه رسید که عمدتا از محل سود فروش سرمایه گذاریها بوده که نمیتواند پایدار باشد.

شرکت در سال مالی منتهی به پایان اسفند ۱۴۰۳ نیز عمده سود خالص خود را از محل سود فروش سرمایه گذاریها تامین کرده بود. در سال ۱۴۰۳، سود خالص گروه تبرک ۱۶۳% رشد داشت که از محل رشد ۱۳۷ درصدی درآمدهای عملیاتی شرکت ناشی شده بود. این در حالی بود که در مدت یاد شده، درآمد سود سهام ۴۸%کاهش داشت و رشد درآمد عملیاتی عمدتا به شناسایی ۳۲۲ میلیارد تومان سود فروش سرمایه گذاری مربوط بوده است. این ۳۲۲ میلیارد تومان نیز از واگذاری سهام صنایع مهتاب خراسان و همچنین عرضه اولیه اخشان خراسان حاصل شده است. باید در نظر داشت ماهیت درآمد حاصل از فروش سرمایه گذاری ها، غیرمستمر و تابعی از شرایط بازار سرمایه و تصمیمات معاملاتی مدیران پرتفوی شرکت است و ادامه رشد سودآوری را با ریسک مواجه میکند.

در بهار ۱۴۰۴ نیز درآمد حاصل از فروش سرمایه گذاریها از کمتر از ۵۰۰ میلیون تومان در دوره مشابه قبل به بالای ۱۳ میلیارد تومان در دوره جاری رسید.

از دیگر نکات قابل توجه گزارش ۳ ماهه باید به افزایش بیش از تورم و معادل ۸۴ درصدی هزینه هاى حقوق، دستمزد و مزایا اشاره نمود! این قلم هزینهای در بهار به ۴ میلیارد تومان نزدیک شد.

کیفیت پایین سودآوری و چالش نقدینگی

گفتنی است جریان نقد عملیاتی ۳ ماهه شرکت معادل ۱۷۴ میلیون تومان گزارش شد در حالی که سود خالص ۳ ماهه ۱۳ میلیارد تومان بوده است. این موضوع از پایین بودن کیفیت سود حکایت میکند و نشان میدهد سود حسابداری شرکت (سود خالص) با مقدار واقعی وجه نقدی که از عملیات کسب شده همخوانی ندارد.

همچنین شرکت در مجمع عمومی عادی مربوط به سال ۱۴۰۲، ۴۰۰ ریال معادل ۶۳% سود هر سهم را تقسیم نموده است.

گروه کارخانجات صنعتی تبرک یک هلدینگ تولیدی-غذایی ایرانی است که در حوزه تولید انواع محصولات غذایی مانند رب، کنسرو، آبمیوه، روغن و فرآوردههای کشاورزی فعالیت میکند. این مجموعه با دارا بودن چندین شرکت زیرمجموعه، یکی از برندهای شناختهشده در صنعت غذا و کشاورزی ایران بهشمار میرود.

کاهش ارزش بازار پرتفوی و ساختار داراییها

ارزش بازار پرتفوی بورسی گروه کارخانجات صنعتی تبرک در تیر ماه با حدود ۱۵۸ میلیارد تومان کاهش به حدود ۱۸۸۸ میلیارد تومان رسید. گفتنی است عمده پرتفوی بورسی متشکل است از سهام شرکت کشت و صنعت شهداب ناب خراسان، نوش پونه مشهد و اخشان خراسان.

جمع بندی: اصلاحات بنیادی برای تداوم سودآوری ضروری است

گزارش مالی اخیر گروه کارخانجات صنعتی تبرک نشاندهنده رشد قابل توجه سود خالص شرکت است، اما این رشد بیشتر ناشی از درآمدهای غیرمستمر و ناپایدار حاصل از فروش سرمایهگذاریهاست که ریسک زیادی به تداوم سودآوری شرکت وارد میکند. از سوی دیگر، اختلاف فاحش بین سود حسابداری و جریان نقد عملیاتی، کیفیت پایین سود گزارش شده را به وضوح نشان میدهد. افزایش چشمگیر هزینههای حقوق و دستمزد نیز فشار مضاعفی بر حاشیه سود وارد کرده و ناکارآمدی مدیریتی در کنترل هزینهها را برجسته میسازد. ضعف در تنوع داراییها و وابستگی بالای شرکت به درآمدهای سرمایهگذاری غیرپایدار، همراه با چالشهای ساختاری مانند فرسودگی ماشینآلات، وابستگی به واردات و ضعف در برندینگ، همگی نشاندهنده نیاز مبرم به اصلاحات بنیادی در سیاستهای مالی، عملیاتی و استراتژیک شرکت است تا از ریسکهای آینده جلوگیری و ثبات سودآوری حاصل شود. در غیر این صورت، شرکت در معرض نوسانات شدید بازار و کاهش ارزش واقعی خود قرار خواهد داشت.

ارسال نظر