اخبار فوری

بانک آینده در باتلاق زیان و ناکارآمدی؛ آیا انحلال تنها راه نجات است؟

کد خبر: ۱۰۷۷۳۲

۱۲:۲۴

۱۴۰۴/۰۵/۲۹

بانک آینده که زمانی قرار بود نماد پیشرفت نظام بانکی کشور باشد، گرفتار بحرانهای مالی و مدیریتی عمیقی است که هر روز بر عمق آن افزوده میشود. زیانهای نجومی، افزایش هزینهها و ضعف شدید در مدل کسبوکار، این بانک را به مرز فروپاشی رسانده است. نهادهای ناظر که باید حافظ منافع مردم باشند چه تدبیری برای بانک آینده خواهند اندیشید؟

به گزارش نبض بورس، بانک آینده که زمانی قرار بود نماد پیشرفت نظام بانکی کشور باشد، گرفتار بحرانهای مالی و مدیریتی عمیقی است که هر روز بر عمق آن افزوده میشود. زیانهای نجومی، افزایش هزینهها و ضعف شدید در مدل کسبوکار، این بانک را به مرز فروپاشی رسانده است. نهادهای ناظر که باید حافظ منافع مردم باشند چه تدبیری برای بانک آینده خواهند اندیشید؟

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

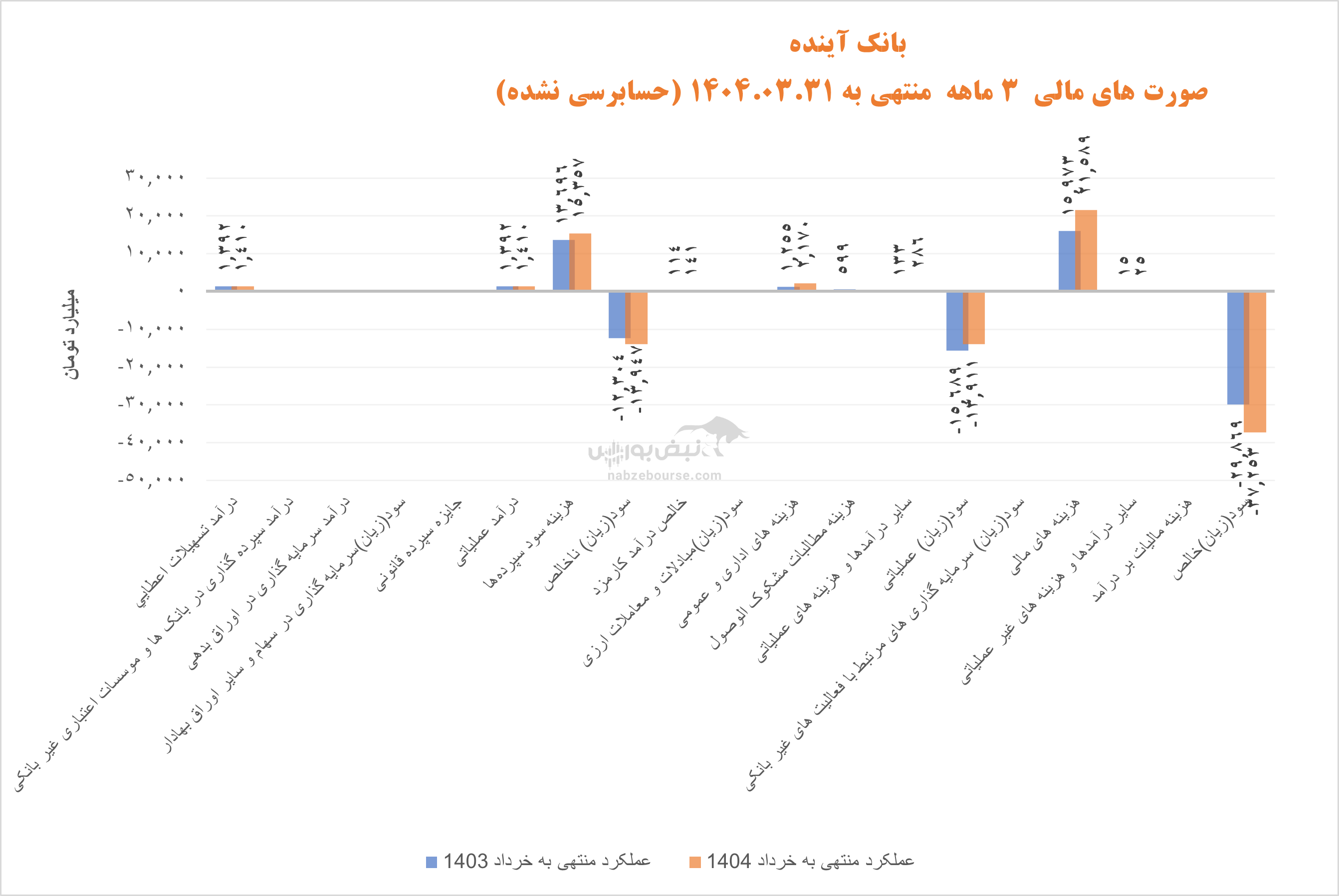

بانک آینده سهامدارانش را برای شرکت در مجمع عمومی عادی به طور فوق العاده جهت تصویب صورتهای مالی ۱۲ ماهه سال ۱۴۰۰ و ۱۴۰۱، به تاریخ ۳۰ مرداد ۱۴۰۴ فراخوانده است. زیان خالص این بانک با سکانداری بهمن اسکندری در ۳ ماهه ابتدایی سال ۱۴۰۴ بیش از ۳۷ هزار میلیارد تومان گزارش شد که نسبت به دوره مشابه قبل ۲۵% افزایش یافت. با نبض بورس ببینید که در وآیند چه میگذرد. بهمن اسکندری از سال ۱۴۰۲ سکان این بانک را در دست دارد.

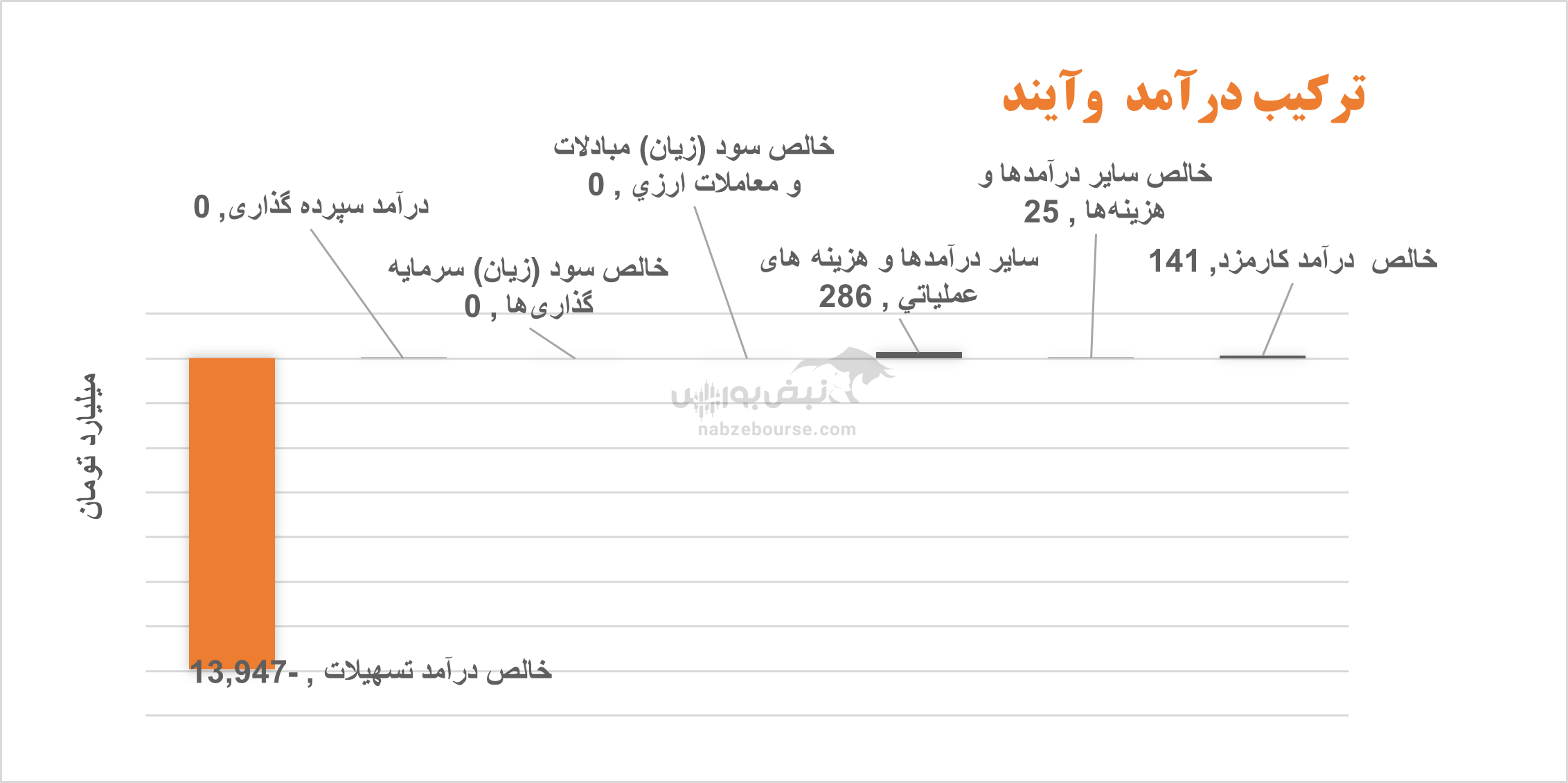

در بهار ۱۴۰۴ خالص درآمد تسهیلات معادل حدود منفی ۱۴ هزار میلیارد تومان گزارش شد که ۱۳% منفی تراز دوره مشابه قبل بود.

بیشترین سهم در ترکیب درآمدی وآیند، به سایر درآمدهای عملیاتی مربوط است. بخشی که به عملیات اصلی بانک مربوط است یعنی خالص درآمد تسهیلات حدود ۱۴ همت منفی است. عدد تکاندهنده منفی ۱۴ هزار میلیارد تومان در خالص درآمد تسهیلات نشاندهنده ضعف جدی در مدل کسبوکار اصلی بانک است.

در پایان خرداد ۱۴۰۴، بانک نسبت به ابتدای سال ۱۸% از سپردههای خود را از دست داد و این قلم را به حدود ۲۸۶ همت رساند. عمده منابع بانک از سپردههای هزینه زا متشکل است که از عدم توانایی بانک در جذب منابع ارزان قیمت حکایت میکند. سهم بالای سپردههای پرهزینه، فشار سنگینی به بانک در پرداخت سود وارد کرده و در نبود منابع ارزان، تراز بانک در شرایط بحرانی باقی میماند.

از دیگر ابعاد درخشان عملکرد بانک آینده باید به افزایش بیش ازنرخ تورم و معادل ۷۳ درصدی هزینههای عمومی اداری اشاره نمود؛ که بانک آن را به شناسایی ذخیره حق عضویت صندوق ضمانت سال ۱۴۰۴ نسبت داد.

هزینههای مالی هم که طبق معمول همیشگی با ۳۵% افزایش به ۲۲ همت نزدیک میشود تا ریسک شدید مالی بانک را بیش از پیش پر رنگ نماید.

در نتیجه عملکرد مردود ۳ ماهه ابتدایی سال، زیان انباشته ۸% افزایش یافت و در آستانه رسیدن به رقم ۵۰۳ همت است.

نسبت کفایت سرمایه فروپاشی مالی را فریاد میزند

ﻧﺴﺒﺖ ﻛﻔﺎﻳﺖ ﺳﺮﻣﺎﻳﻪ وآیند بالای ۳۶۰% منفی است. کفایت سرمایه نشان میدهد که بانک مربوطه تا چه اندازه در برابر ریسکهای مالی احتمالی مقاوم است. اما وآیند نه تنها حداقل نرخ مورد نیاز برای پوشش ریسکهای خود را ندارد، بلکه کیلومترها با جبران زیانهای مالی فاصله دارند.

معضل بانک آینده از نیمه دهه ۹۰ آغاز شد و روز به روز حادتر میشود و تا کنون همه حرف و حدیث ها و ادعاها پیرامون حل معضل این بانک، راه به جایی نبرده است...

پایان ناگزیر در انتظار بانک آینده...

بانک آینده، بانکی که باید به عنوان نماد پیشرفت در نظام بانکی کشور شناخته میشد، حالا تبدیل شده به نمونهای بارز از ناکارآمدی، سوء مدیریت و بیتدبیری! عملکردی که بیشتر شبیه به یک پروژه شکست خورده است تا یک نهاد مالی قدرتمند.

در مقابل زیان سنگین عملیاتی، وآیند از ارزش بالای داراییهای آن سخن به میان می رود و ادعا میشود که این دارایی ها میتوانند اوضاع بانک را عوض کند؛ اما زیان انباشته افسار گسیخته بانک بالاتر از آن است که ارزش روز ایران مال بتواند ورق را برگرداند. همچنین باید در نظر داشت تجدید ارزیابی ایران مال، نقدینگی وارد بانک نمیکند. حتی در صورت امکان فروش ایران مال، در شرایط نا ترازی سیستم بانکی، انتقال وجوه بابت فروش این غول بی شاخ ودم سبب کسری نقدینگی در بانک طرف مقابل خواهد شد.

در عمل، این بانک سالهاست گرفتار بحرانهای مالی و مدیریتی است که نه تنها حل نشده، بلکه عمیقتر هم شدهاند. تمرکز شدید مالکیت در دست چند نفر خاص، باعث شده هرگونه شفافیت و پاسخگویی به یک شوخی بیمعنا تبدیل شود. علاوه بر این، ضعف نظارت به بانک آینده اجازه داده تا به جای اصلاح، در مسیر اشتباه ادامه دهد. مشتریان این بانک که بخش زیادی از پسانداز زندگیشان را سپرده کردهاند، این روزها با ترس و نگرانی به آینده پولشان نگاه میکنند.

بانک آینده باید درسی باشد برای همه نهادهای مالی و ناظران امر...

اگر قرار است تغییری ایجاد شود، باید قاطع و سریع باشد؛ وگرنه، آینده بانک آینده چیزی جز انحلال نیست.

ارسال نظر