اخبار فوری

در مجمع آریا چه گذشت؟

کد خبر: ۲۷۳۷۹

۱۱:۲۶

۱۴۰۰/۰۲/۳۰

مجمع عمومی عادی سالیانه شرکت پلیمر آریاساسول با حضور ۹۴ درصد سهامداران، نماینده سازمان بورس، نماینده موسسه حسابرسی و بازرس قانونی و ناظرین به ریاست آقای تولایی، به صورت حضوری و آنلاین برگزار گردید. گزارش نبض بورس از این مجمع را بخوانید.

به گزارش نبض بورس، مجمع عمومی عادی سالیانه شرکت پلیمر آریاساسول با حضور ۹۴ درصد سهامداران، نماینده سازمان بورس، نماینده موسسه حسابرسی و بازرس قانونی و ناظرین به ریاست آقای تولایی، به صورت حضوری و آنلاین برگزار گردید.

آقای بحرینی مدیرعامل شرکت گزارشی از فعالیت شرکت در خصوص سال مالی منتهی به ۱۳۹۹/۱۲/۳۰ به صورت زیر ارائه دادند:

جایگاه شرکت در صنعت:

شرکت پلیمر آریاساسول در صنعت پتروشیمی فعالیت میکند. صنعتی که کارشناسان معتقدند، در هر سه ماهه سال ۲۰۲۱، این انتظار وجود دارد که وضعیت تقاضا بهبود یابد بطوری که تقاضا در سه ماهه پایانی سال ۲۰۲۱ برای محصولات پتروشیمی به مراتب بالاتر از تقاضای این محصولات در سه ماهه نخست باشد.

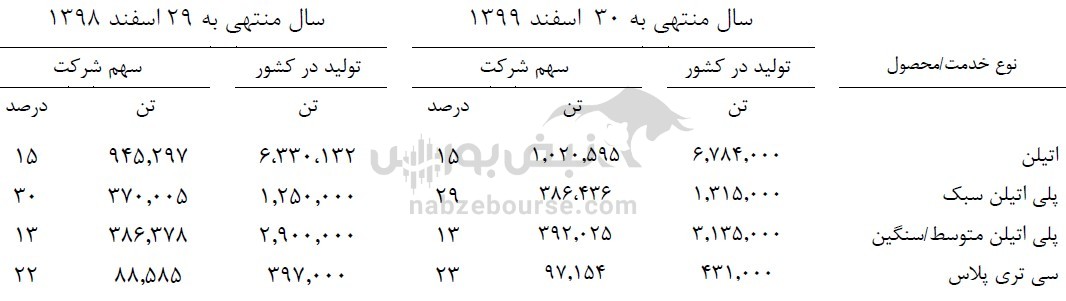

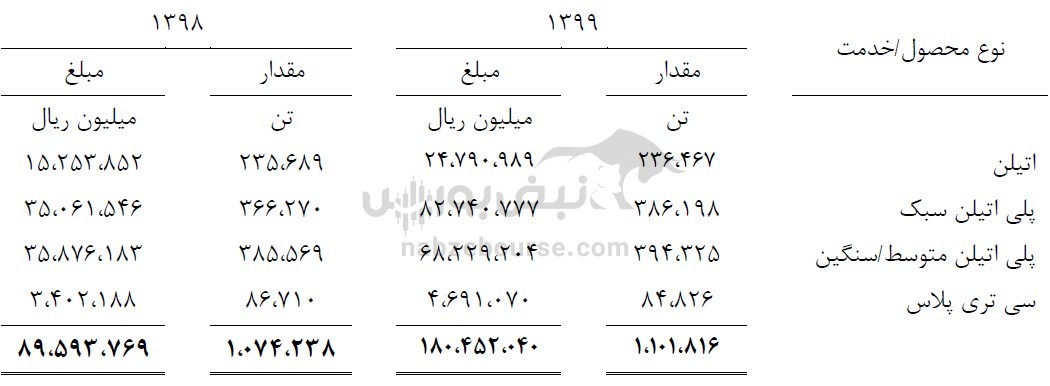

پیش بینی افزایش تقاضا برای محصولات پتروشیمی در سال ۲۰۲۱ در حالی صورت میگیرد که این محصولات در سال ۲۰۲۰ با کاهش تقاضای جهانی به شکل قابل توجهی مواجه بودند، تقاضا برای محصولات پتروشیمی در ماههای پایانی سال ۲۰۲۰ نسبت به ماههای ابتدایی، افزایشی بود و این روند افزایشی باعث رشد بی سابقه قیمتهای محصولات الفینی و پلی الفینی در ماههای اخیر شده است. سهم شرکت پلیمر آریاساسول از مجموع کل تولید صنعت اتیلن و پلی اتیلن کشور حدود ۱۷ % است.

عملکرد مالی شرکت در سال مالی مورد گزارش:

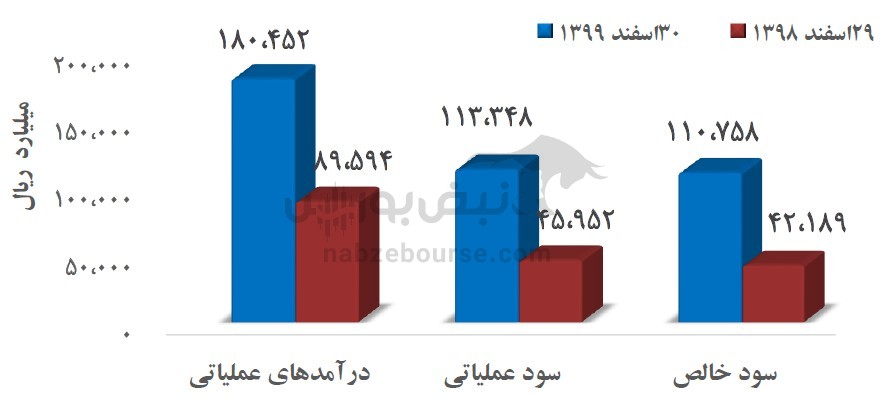

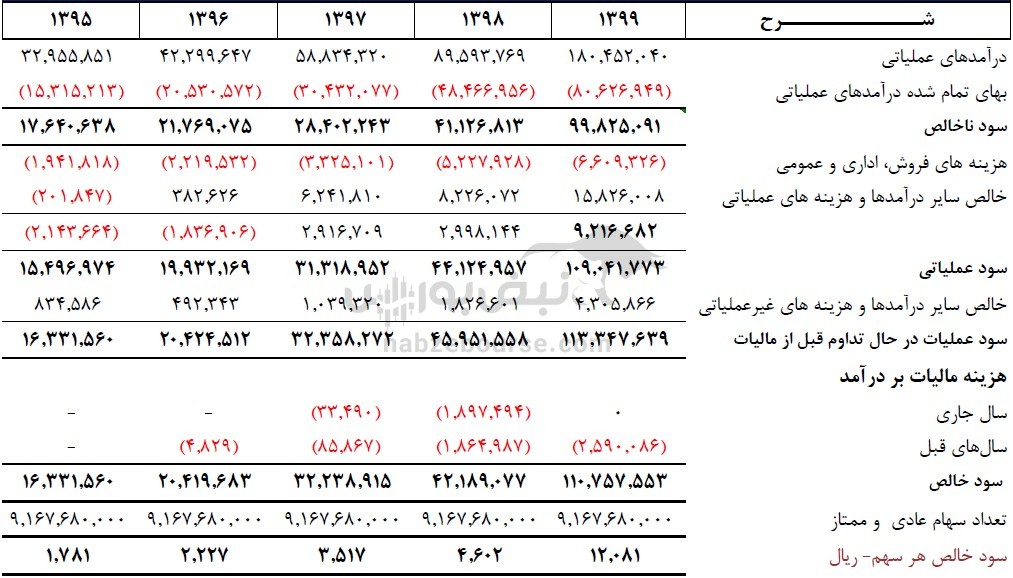

ثبت رکورد بالاترین مقدار تولید حدود ۱.۹۰۰.۰۰۰ تن محصول در سال ۱۳۹۹ (۱۰۶ هزار تن بیشتر از سال قبل)، برگشت سریع قیمت به محدوده منطقی قبل از کرونا و بهبود شرایط بازار محصولات تولیدی، و تعدیل کف قیمت خوراک در پنج ماه ابتدایی سال مهمترین دلایل ثبت بالاترین رکورد سود در تاریخ شرکت با تحقق مبلغ ۱۱۰، ۷۵۸ میلیارد ریال (معادل ۵۳۰ میلیون دلار آمریکا) سود خالص بوده است.

عملکرد شرکت در بخش تولید:

برنامه تولید کل سال ۱،۸۵۸ هزار تن بوده که مقادیر تولید واقعی شرکت طی سال ۱۳۹۹ در مقایسه با سال قبل ۶ درصد افزایش داشته است.

برنامه فروش کل سال ۱۳۹۹ معادل ۱،۱۱۶ هزار تن میباشد که مقادیر فروش واقعی طی سال ۱۳۹۹ در مقایسه با سال قبل ۳ درصد افزایش داشته است.

افزایش ۱۰۶ هزار تنی میزان تولید شرکت طی سال ۱۳۹۹ نسبت به سال قبل همچنین افزایش قابل توجه قیمتهای جهانی محصولات پس از افت دو ماه ابتدایی سال به واسطه بحران پاندمی کرونا، موجب تحقق درآمد عملیاتی شرکت برای سال مالی منتهی به ۳۰ اسفند ۱۳۹۹ به مبلغ ۱۸۰، ۴۵۲،۰۴۰ میلیون ریال گردیده که نسبت به سال قبل، ۱۰۱ % افزایش داشته است. ضمناً چشم انداز بازار محصولات شرکت مناسب و رو به رشد میباشد.

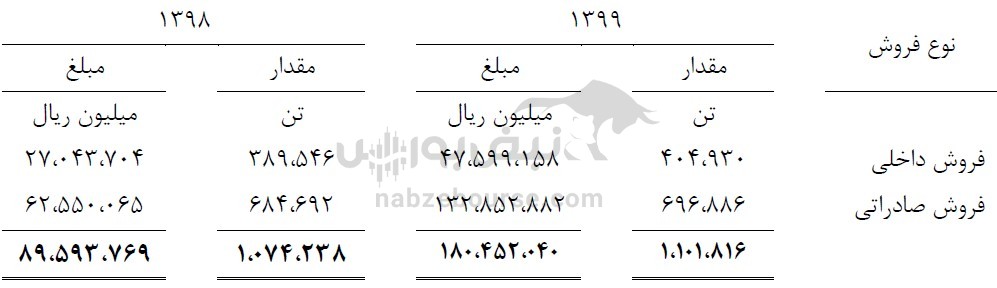

عملکرد فروش شرکت به تفکیک فروش داخلی و فروش صادراتی طی ۲ سال اخیر:

طرح و برنامههای توسعه:

- طرح احداث واحد پلی اتیلن جدید با سودآوری بیش از ۱۰۰ میلیون دلار برای شرکت.

- پروژه احداث واحد جداسازی سی تری پلاس و کوره دهم واحد الفین با سودآوری بیش از ۱۰ میلیون دلار برای شرکت.

اهم برنامههای سال مالی آتی:

- عملیات اجرایی طرح ارزش آفرین احداث واحد جدید پلی اتیلن با ظرفیت سالانه ۳۰۰ هزار تن.

- عملیات اجرایی پروژه جداسازی محصول جانبی +C۳

- استمرار تولید و فروش حداکثری و پایدار و ثبت بالاترین رکورد تولید و فروش در تاریخ شرکت.

- پیش بینی شرکت برای فروش در سال ۱۴۰۰ افزایش ۶۵ هزارتنی میباشد؛ که از این مقدار صادرات حداقل ۵۰ هزارتن اتیلن صادراتی میباشد.

در ادامه گزارش حسابرس و بازرس قانونی توسط نماینده موسسه حسابرسی تدوین و همکاران قرائت گردید و با توجه به گزارش شفاف شرکت بند شرطی و نکته مبهمی در گزارش موجود نبود.

سوالات مطرح شده در مجمع:

در خصوص طرح توسعه شرکت، زمان بهره برداری و تامین خوراک توضیح داده شود: واحد ۳۰۰ هزار تنی پلی اتیلن در پایان سال ۱۴۰۲ به بهره برداری خواهد رسید. بخش قابل توجهی از اتیلن توسط شرکت آریا ساسول و برای بخش دیگر توافقات لازم صورت گرفته است.

پیش بینی شرکت برای بازار جهانی چه میباشد؟ پیش بینی شرکت افزایش ۱۰۰ دلاری در محصولات در سال جاری میباشد.

آیا شرکت برنامهای برای افزایش سرمایه دارد؟ افزایش سرمایه در سال جاری و از محل سود انباشته صورت خواهد گرفت.

در انتها به ازای هر سهم ۱۱.۵۰۰ ریال سود تقسیم گردید، موسسه حسابرسی تدوین و همکاران به عنوان بازرس قانونی و حسابرس شرکت و موسسه حسابرسی کوشا منش به عنوان بازرس علی البدل انتخاب گردید.

ارسال نظر