اخبار فوری

پترول در قیمت جذاب؛ سودآوری پایدار، نقدینگی قوی و پرتفوی ارزشمند

کد خبر: ۱۱۵۶۳۱

۱۳:۵۲

۱۴۰۴/۰۸/۱۴

هلدینگ گروه سرمایهگذاری و توسعه صنایع تکمیلی پتروشیمی خلیج فارس (پترول) به مدیریت حمیدرضا خلیلی، در سال مالی منتهی به اردیبهشت ۱۴۰۴ عملکردی قوی و با ثبات از خود نشان داد. این شرکت با تحقق ۲،۳۰۰ میلیارد تومان سود خالص و ۱،۸۰۰ میلیارد تومان جریان نقد عملیاتی، ضمن ارتقای کیفیت سود و بهبود نقدینگی، توانست جایگاه خود را بهعنوان یک هلدینگ مطمئن و با مدیریت حرفهای در صنعت پتروشیمی تثبیت کند.

به گزارش نبض بورس، هلدینگ گروه سرمایهگذاری و توسعه صنایع تکمیلی پتروشیمی خلیج فارس (پترول) به مدیریت حمیدرضا خلیلی، در سال مالی منتهی به اردیبهشت ۱۴۰۴ عملکردی قوی و با ثبات از خود نشان داد. این شرکت با تحقق ۲،۳۰۰ میلیارد تومان سود خالص و ۱،۸۰۰ میلیارد تومان جریان نقد عملیاتی، ضمن ارتقای کیفیت سود و بهبود نقدینگی، توانست جایگاه خود را بهعنوان یک هلدینگ مطمئن و با مدیریت حرفهای در صنعت پتروشیمی تثبیت کند.

گروه سرمایه گذاری و توسعه صنایع تکمیلی پتروشیمی خلیج فارس با مدیریت حمیدرضا خلیلی در ۱۲ ماهه منتهی به پایان اردیبهشت ۱۴۰۴، سود خالصی حدود ۲۳۰۰ میلیارد تومان محقق کرد. سود خالص سه ماهه نخست سال مالی نیز ۳۹۳ میلیارد تومان سود خالص به ثبت رساند.

مدیرعامل پترول، حمیدرضا خلیلی است. ایشان در اواخر سال ۱۴۰۳ بهعنوان سرپرست این شرکت منصوب شد. پیش از ایشان رشید قانعی مدیریت پترول را بر عهده داشت. همچنین صنایع پتروشیمی خلیج فارس ۷۱%از سهام پترول را در مالکیت خود دارد.

عملکرد قابل توجه پترول: بلوغ مالی و نقدینگی دوبرابر

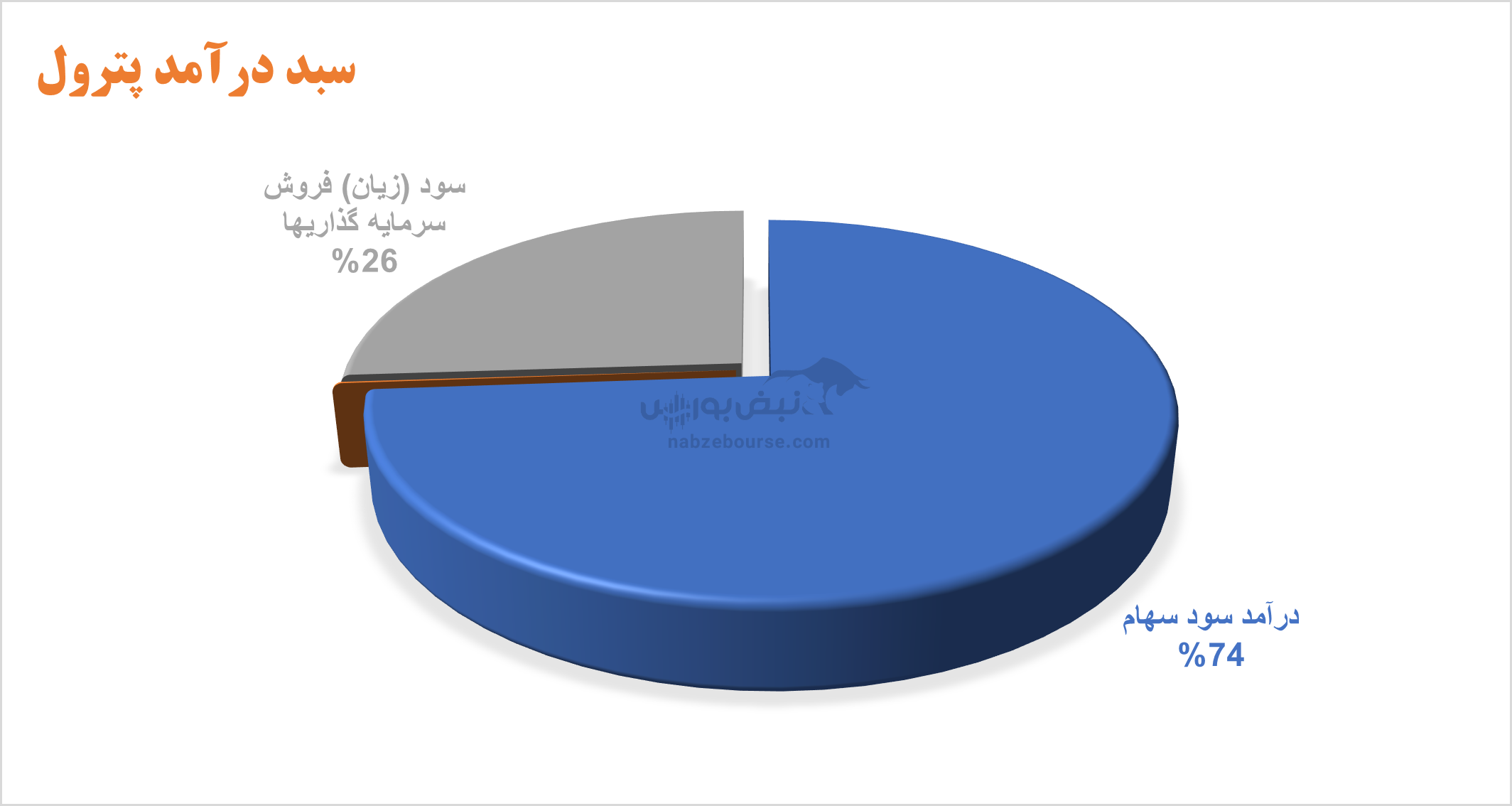

در سال مالی منتهی به اردیبهشت ۱۴۰۴، عمده درآمد شرکت متشکل از درآمد سود سهام بوده است. اما در دوره مشابه قبل عمده درآمد شرکت به واگذاری ۳۰% از سهام شرکت پتروشیمی صدف به پتروشیمی تندگویان مربوط بوده است.

شرکت گروه سرمایهگذاری و توسعه صنایع تکمیلی پتروشیمی خلیج فارس (پترول) در سال مالی اخیر عملکردی بسیار قابلتوجه از خود نشان داده است. این شرکت با ثبت ۲،۳۰۰ میلیارد تومان سود خالص و تحقق ۱،۸۰۰ میلیارد تومان جریان نقد عملیاتی، توانست نسبت جریان نقد عملیاتی به سود خالص را به ۷۸ درصد برساند؛ عددی که نشاندهنده کیفیت بالای سودآوری و پشتیبانی واقعی سود حسابداری توسط جریان نقد است.

افزایش ۱۴۰ درصدی جریان نقد عملیاتی نسبت به دوره مشابه سال قبل نیز بیانگر بهبود چشمگیر وضعیت نقدینگی و توان بازپرداخت شرکتهای زیرمجموعه و همچنین کارایی بالاتر در مدیریت منابع مالی است. این رشد پرقدرت در جریان نقد، نشان میدهد که پترول توانسته است عملکرد عملیاتی خود را تقویت کرده و سودآوری خود را از حالت صرفاً حسابداری به سودی واقعی و پایدار تبدیل کند.

در مجموع، عملکرد سال مالی اخیر پترول بیانگر رشد، پایداری و بلوغ مالی در سطح هلدینگ است. کیفیت بالای سود، افزایش نقدینگی و بهبود بازدهی سرمایهگذاریها، چشمانداز مثبتی از تداوم رشد و سودآوری این شرکت ارائه میدهد. پترول اکنون در جایگاهی قرار دارد که میتواند بهعنوان یکی از شرکتهای توانمند و باثبات در میان هلدینگهای پتروشیمی کشور، مسیر توسعه طرحهای جدید و افزایش بازدهی سهامداران را با قدرت ادامه دهد.

پرتفوی ارزشمند پترول با NAV بالا؛ فرصت جذاب سرمایهگذاری در مسیر رشد

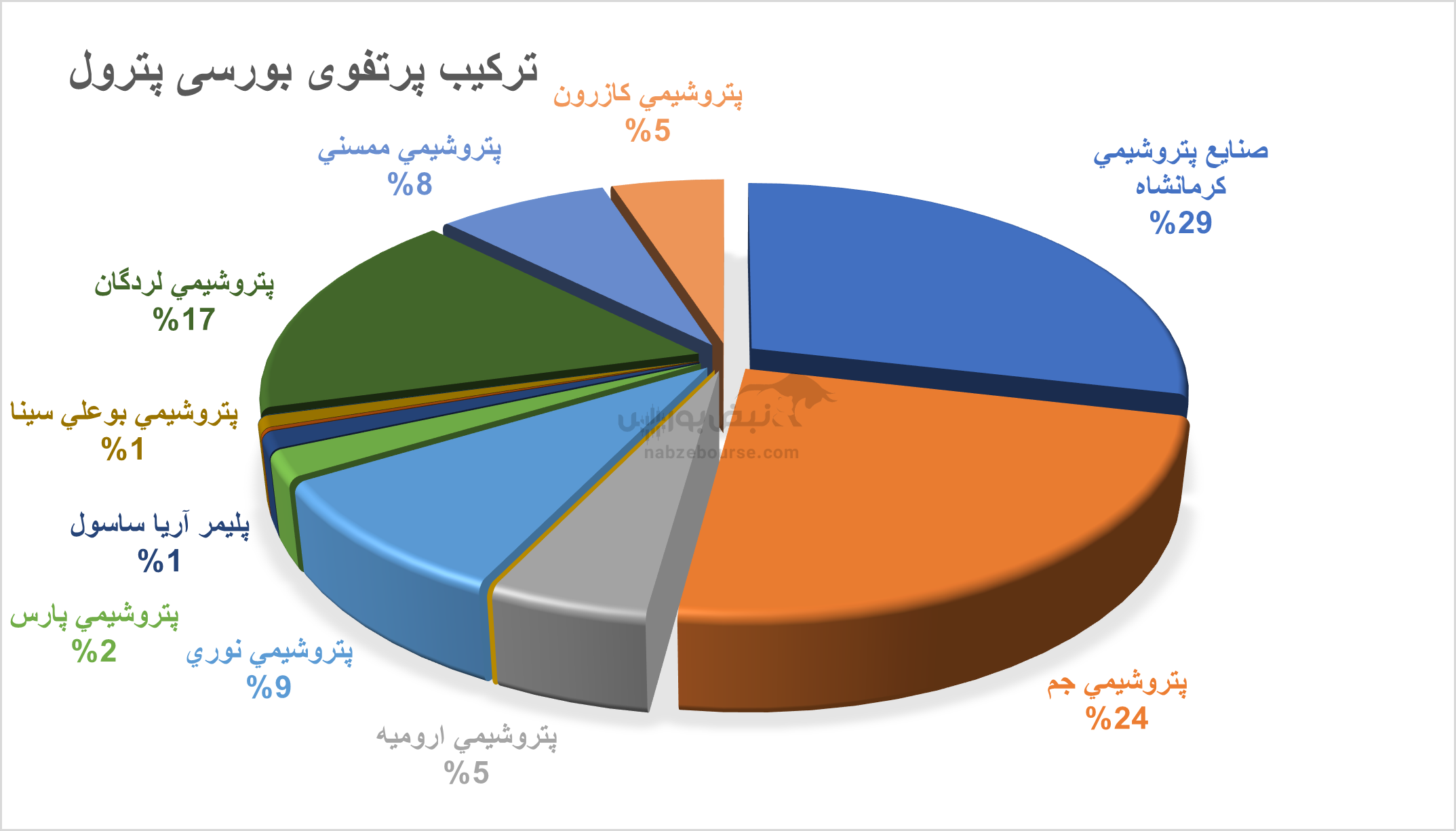

بیشترین سهم در پرتفوی بورسی شرکت متشکل است از جم، کرماشا و شلرد که حدود ۷۰% پرتفوی را تشکیل میدهد.

در سبد غیر بورسی نیز شرکتهایی همچون پتروشیمی ایلام، پتروشیمی صدف خلیج فارس، پتروشیمی ارغوان گستر ایلام، صنایع شیمیایی نگین سنقر، صنایع شیمیایی پترو آرمند لردگان، پترو پرک پویا، پتروشیمی آوات اورامان، پتروشیمی پترو فراز هوران، پتروشیمی نوین، پارکهای پتروشیمی افق خلیج فارس، مدیریت توسعه سرمایه گروه پتروشیمی ایرانیان به چشم میخورند. شرکت در سال مالی منتهی به پایاناردیبهشت ۱۴۰۴، بیشترین سود سهام خود را نیز از جم و کرماشا تحصیل کرده است.

ارزش بازار پرتفوی بورسی پترول در مهر ماه با حدود ۲۳۰۰ میلیارد تومان کاهش به حدود ۱۵۵۰۰ میلیارد تومان رسید. ارزش افزوده پرتفوی بورسی نیز به حدود ۱۳ هزار میلیارد تومان رسید.

بر اساس آخرین گزارش منتشرشده توسط کانال پارسیس تحلیل، ارزش برآوردی پرتفوی غیربورسی شرکت پترول برابر با ۱۶،۰۷۳ میلیارد تومان و ارزش افزوده این بخش ۸،۰۹۸ میلیارد تومان اعلام شده است. بر همین اساس، ارزش خالص داراییهای (NAV) هر سهم پترول ۴،۲۸۵ ریال برآورد شده و نسبت P/NAV شرکت در حدود ۳۸ درصد قرار دارد.

این ارقام نشان میدهد که سهام پترول در حال حاضر با تخفیف قابلتوجهی نسبت به ارزش ذاتی خود در بازار معامله میشود. چنین فاصلهای معمولاً در شرکتهای سرمایهگذاری بزرگ زمانی رخ میدهد که بخش قابلتوجهی از داراییها در شرکتهای غیربورسی و در حال رشد متمرکز باشد؛ داراییهایی که هنوز ارزش واقعی آنها بهطور کامل در بازار منعکس نشده است.

پرتفوی غیربورسی قدرتمند پترول و ارزش افزوده قابلتوجه آن، نشاندهندهی ظرفیت بالای رشد ارزش خالص داراییها در آینده است. در صورت عرضه عمومی یا واگذاری بخشی از این داراییها، میتوان انتظار داشت که ارزش بازار پترول بهتدریج به سطح واقعی خود نزدیک شود.

در مجموع، بررسیها بیانگر آن است که پترول با پشتوانه داراییهای ارزشمند، مدیریت حرفهای و پتانسیل بالای رشد در بخش غیربورسی، در جایگاهی مطلوب قرار دارد. نسبت پایین P/NAV حاکی از ارزندگی سهم و فرصت مناسب سرمایهگذاری میانمدت است. این شرایط، چشمانداز روشنی را برای افزایش ارزش و بازدهی سهام پترول در آینده ترسیم میکند.

جمع بندی: پرتفوی متنوع، نقدینگی قوی و سودآوری مستمر؛ پترول در جایگاه مطلوب صنعت پتروشیمی

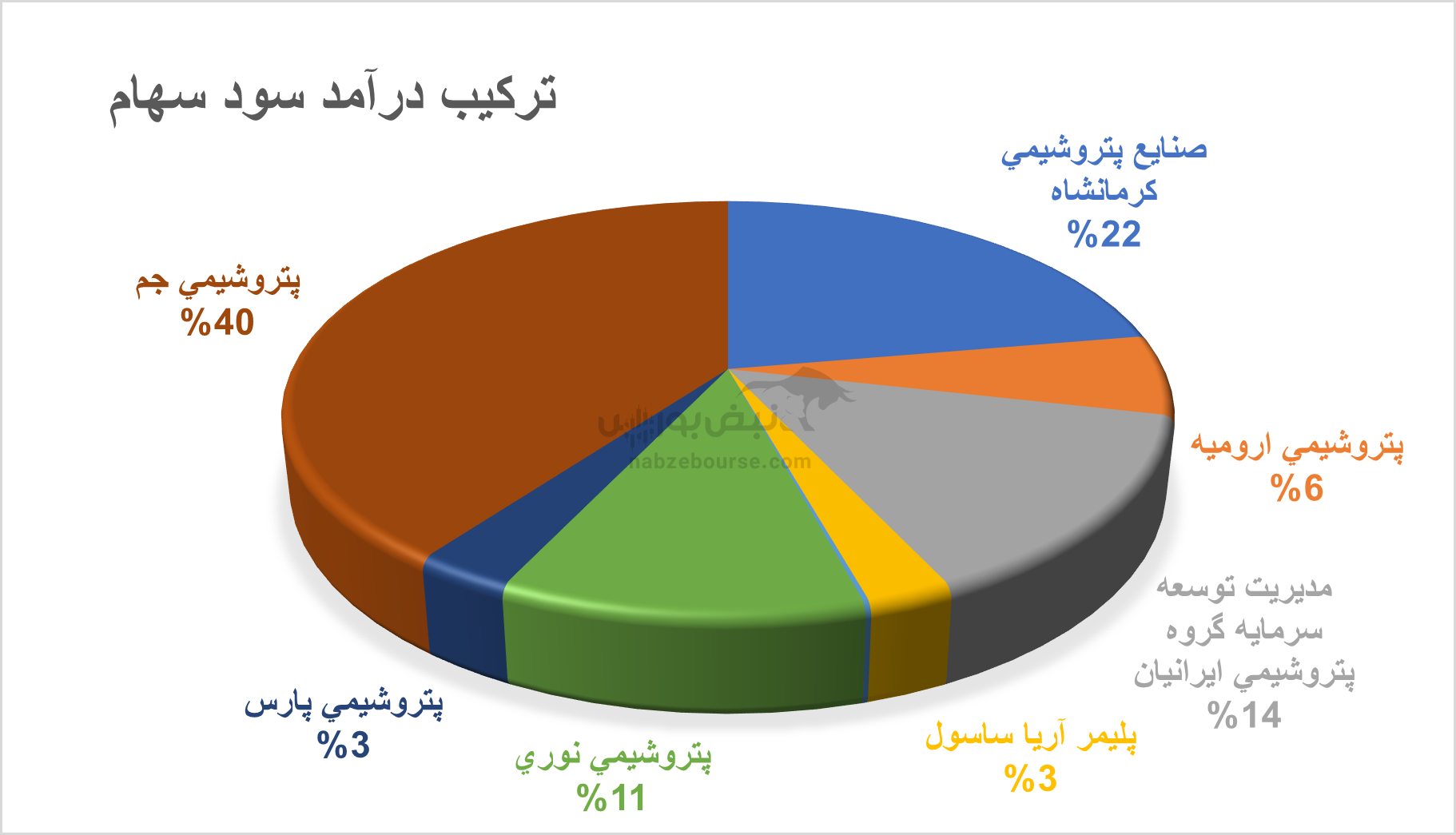

پترول با ترکیب مالکیتی متنوع در شرکتهای بزرگ پتروشیمی از جمله ارومیه، کرمانشاه، جم، لردگان، ممسنی و کازرون، سبدی متعادل و مقاوم در برابر نوسانات بازار ایجاد کرده است. این هلدینگ در سال مالی منتهی به اردیبهشت ۱۴۰۴ توانست ۹۵۰ میلیارد تومان سود از محل زیرمجموعهها شناسایی کند که بیشترین سهم آن متعلق به پتروشیمی جم و کرمانشاه بوده است.

همچنین پترول با افزایش دوبرابری نقد حاصل از عملیات و واگذاری بخشی از سرمایهگذاریها، توان مالی خود را برای اجرای پروژههای جدید تقویت کرده است. رشد پایدار درآمد عملیاتی و بهبود نقدینگی، چشمانداز مثبتی از عملکرد این شرکت در ادامه سال ترسیم میکند.

در مجموع، پترول با تکیه بر رشد سود زیرمجموعهها، بهبود نقدینگی و پرتفوی متنوع و ارزشمند، بهعنوان یکی از نمادهای جذاب و مستعد رشد گروه پتروشیمی در نیمه دوم سال ۱۴۰۴ شناخته میشود.

ارسال نظر