اخبار فوری

گلدیرا در سراشیبی سقوط؛ یک سال مدیریت میرسجادی و نصف شدن سود شرکت!

کد خبر: ۱۱۴۲۶۲

۱۲:۰۰

۱۴۰۴/۰۸/۰۴

از زمان انتصاب سیدمهدی میرسجادی در ابتدای سال ۱۴۰۲ بهعنوان مدیرعامل جدید شرکت صنایع گلدیران، عملکرد مالی «گلدیرا» نهتنها بهبود نیافته بلکه روندی نزولی را طی کرده است. کاهش تولید و فروش، جهش هزینههای مالی، افت حاشیه سود و تأخیر در انتشار گزارشهای دورهای، تصویر روشنی از ضعف مدیریتی و چالشهای عمیق عملیاتی این شرکت ارائه میدهد.

به گزارش نبض بورس، از زمان انتصاب سیدمهدی میرسجادی در ابتدای سال ۱۴۰۲ بهعنوان مدیرعامل جدید شرکت صنایع گلدیران، عملکرد مالی «گلدیرا» نهتنها بهبود نیافته بلکه روندی نزولی را طی کرده است. کاهش تولید و فروش، جهش هزینههای مالی، افت حاشیه سود و تأخیر در انتشار گزارشهای دورهای، تصویر روشنی از ضعف مدیریتی و چالشهای عمیق عملیاتی این شرکت ارائه میدهد.

سیدمهدی میرسجادی از اوایل سال ۱۴۰۲ به سمت مدیر عاملی شرکت منصوب گردید. تا پیش از ایشان نیز، امیرعباس کائینی سکاندار شرکت بود.

گلدیرا گرفتار ریسک مالی و ضعف مدیریت

گلدیرا از خانواده شرکت گروه توسعه گلدیران، با ارزش بازار زیر ۳ همت در دوره ۳ ماهه منتهی به ۱۰ فروردین ۱۴۰۴، عملکرد قابل قبولی نداشت و تا کنون گزارش عملکرد ۶ ماهه را نیز منتشر نکرده است.

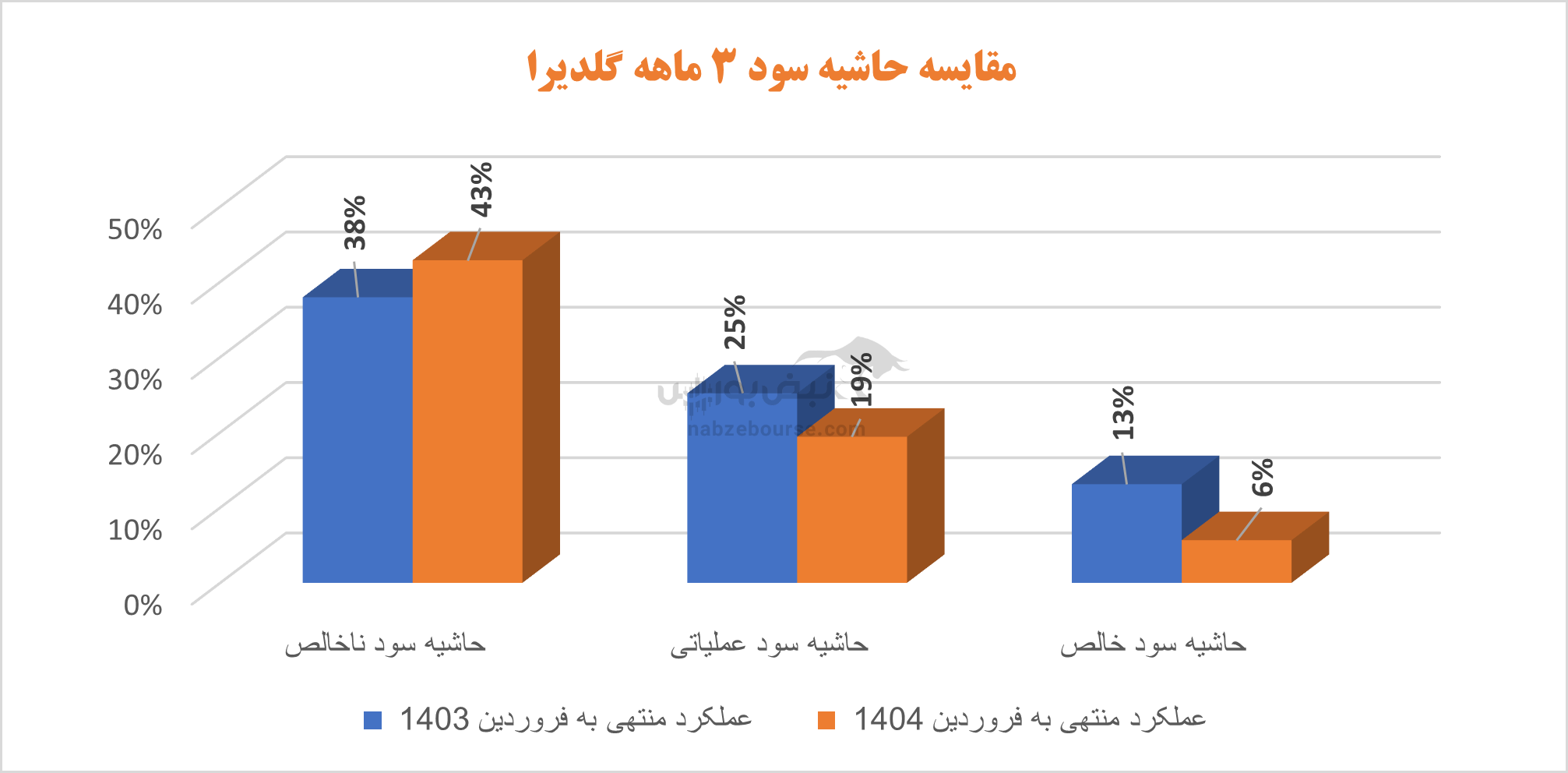

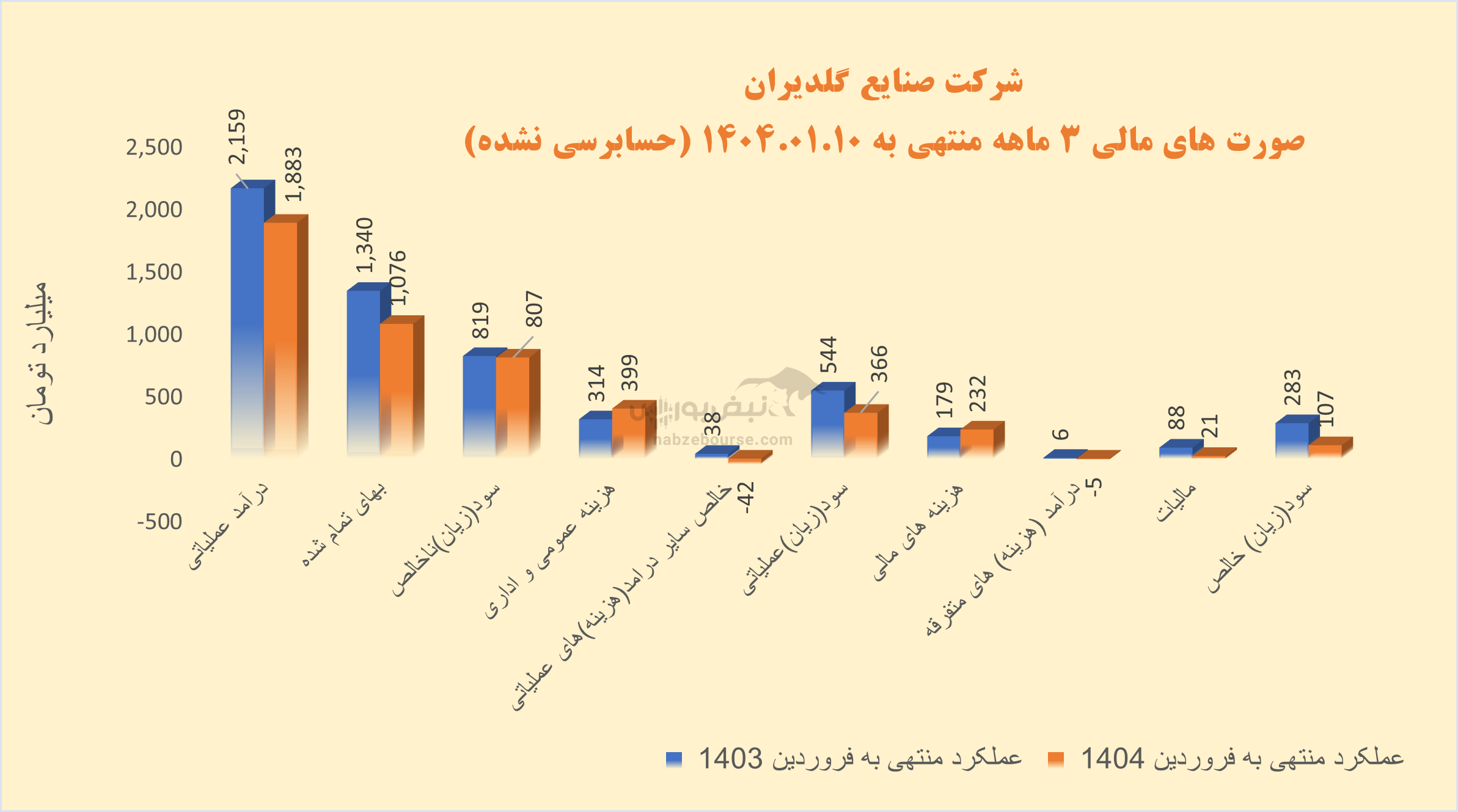

درآمد عملیاتی گلدیرا ۱۳% کاهش داشت و با کاهش ۲۰% در بهای تمام شده به ۸۰۷ میلیارد تومان سود ناخالص رسید. رقمی معادل دوره مشابه قبل...

با وجود اینکه هزینههای فروش، عمومی و اداری رشدی پایینتر از تورم را تجربه کرد، به ۴۰۰ میلیارد تومان رسید و نیمی از سود ناخالص را بلعید. سایر هزینههای عملیاتی نیز رشد قابل توجهی داشت. معادل ۷۳ میلیارد تومان شناسایی شد که عمدتا ناشی از زیان تسعیر ارز بوده است.

در ادامه سود عملیاتی افت ۳۳ درصدی را تجربه کرد و به ۳۶۶ میلیارد تومان رسید. هزینههای مالی ۳۰% جهش یافت و ۶۳% سود عملیاتی را کاور کرد و این یعنی جهش ریسک مالی شرکت.

در نهایت سود خالص با کاهش ۶۲ درصدی معادل ۱۰۷ میلیارد تومان گزارش شد.

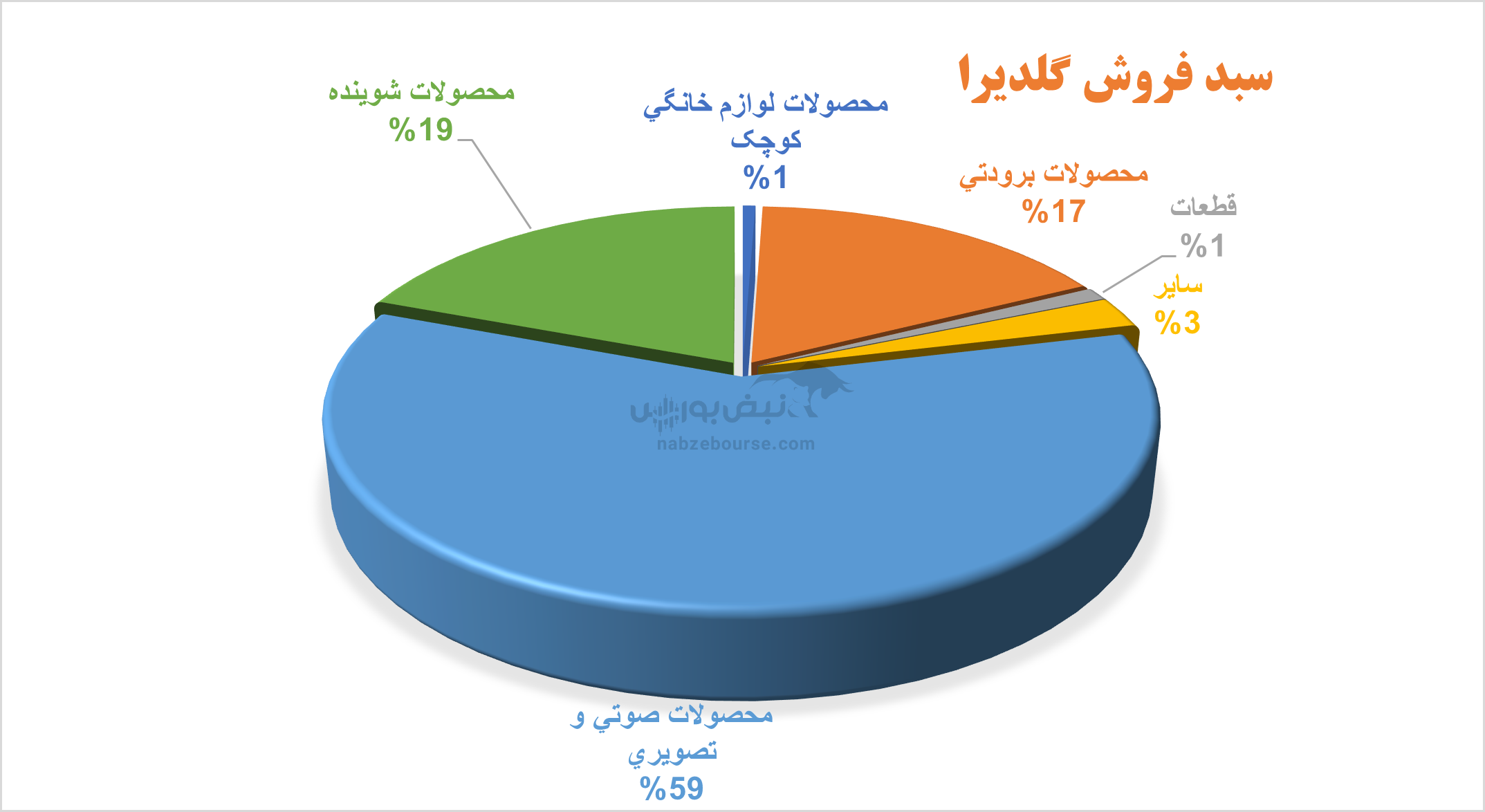

بیشترین سهم در سبد فروش شرکت به محصولات صوتی و تصویری و سپس شوینده و محصولات برودتی مربوط است. مقدار تولید این سه محصول در مجموع ۳۴% و مقدار فروش نیز ۴۰% کاهش داشت؛ و این شد به دلیل ضعف در تولید و فروش، باوجود افزایش نرخ، گلدیرا باکاهش فروش مواجه شد.

بیشترین سهم در سبد فروش شرکت به محصولات صوتی و تصویری و سپس شوینده و محصولات برودتی مربوط است. مقدار تولید این سه محصول در مجموع ۳۴% و مقدار فروش نیز ۴۰% کاهش داشت؛ و این شد به دلیل ضعف در تولید و فروش، باوجود افزایش نرخ، گلدیرا باکاهش فروش مواجه شد. حاشیه سود ناخالص رشد همراه بود، رشدی که صرفا از کاهش تولیدو فروش ناشی شد. با شدت یافتن هزینههای حاشیه سود عملیاتی و حاشیه سود خالص کاهش قابل توجهی داشتند.

تولید و فروش همچنان روی مدار کاهش

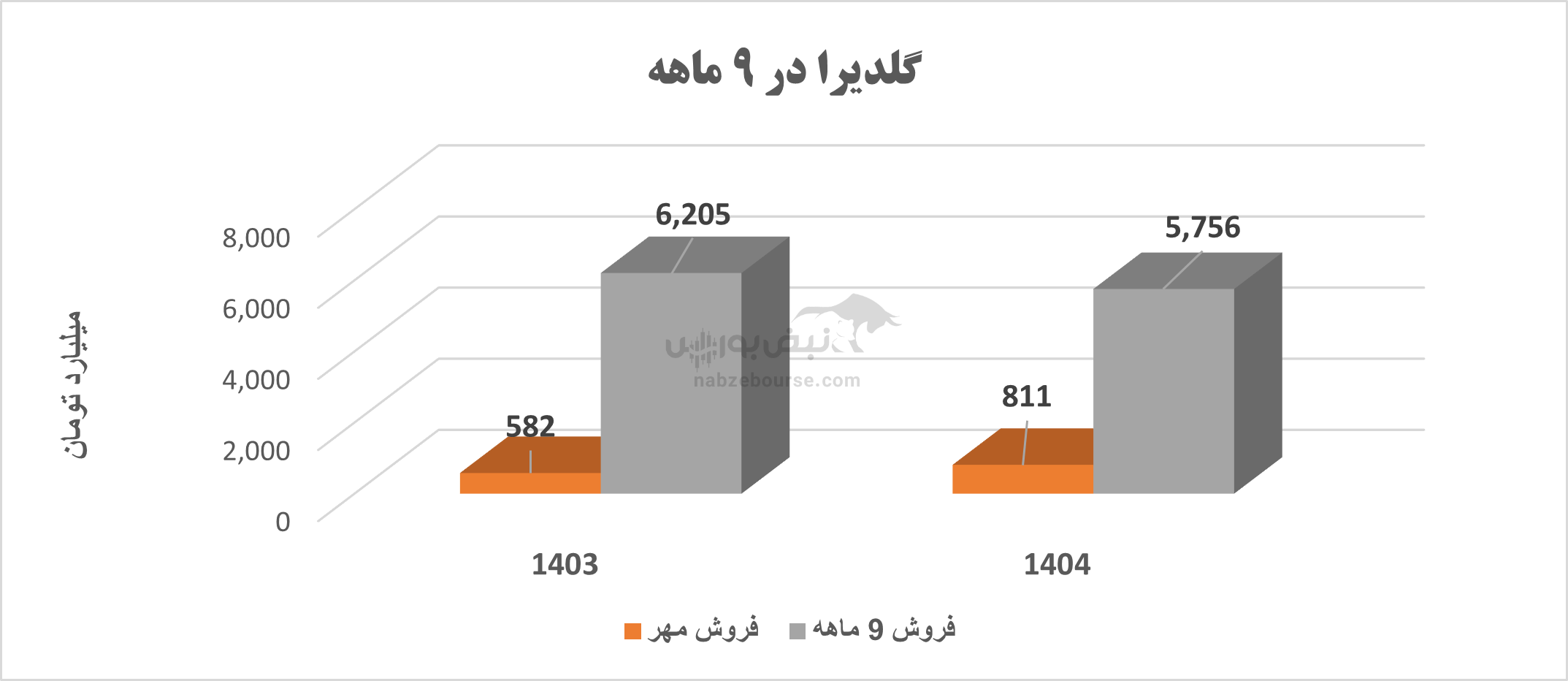

گلدیرا در مهرماه ۸۱۱ میلیارد تومان فروخت و فروش ۹ ماهه منتهی به ۱۰ مهر را به ۵۸۰۰ میلیارد تومان رساند که ۷ درصد نسبت به دوره مشابه قبل افت داشته است.

در سه گروه ازمحصولات پرفروش، مقدار تولید معادل ۳۱% ومقدار فروش معادل ۳۴% کاهش داشت.

سود سال ۱۴۰۳ نصف شد

عملکرد شرکت در سال مالی منتهی به پایان دی ۱۴۰۳ نیز مردود بود. به دلیل حرکت سریع تر بهای تمام شده نسبت به درآمد عملیاتی، با وجود افزایش ۵۶ درصدی فروش، سود ناخالص با رشد ۳۵ درصدی به ۲۸۰۰ میلیارد تومان رسید. اما هزینههای فروش، عمومی و اداری ۵۷ درصد از آن را بلعید. عمدتا به دلیل رشد بیش از تورم و معادل ۵۹ درصدی همین قلم، سود عملیاتی ۳% افت را تجربه کرد.

هزینههای فروش، عمومی و اداری عمدتا به سایر هزینه ها، هزینه حقوق و دستمزد و هزینه خدمات پس از فروش مربوط میشود. با وجود اینکه سایر هزینه هامعادل ۴۰۰ میلیارد تومان گزارش شده، اما یادداشتی منتشر نشده تا بتوان جزئیات این قلم که ۲۵% هزینههای فروش، عمومی و اداری را به خود اختصاص داده، بررسی نمود.

در حالی سود عملیاتی ۱۰۵۸ میلیارد تومان شناسایی شد که هزینههای مالی سر به فلک کشید. ۷۹۰ میلیارد تومان ثبت شد و ۷۵ درصد سود عملیاتی را کاور کرد.

در نهایت سود خالص با کاهش ۵۲ درصدی معادل ۲۴۶ میلیارد تومان ثبت گردید.

شرکت مجمع عمومی عادی سالیانه مربوط به سال مالی منتهی به پایان دی ماه ۱۴۰۲ را برگزار نمود و به ازای هر سهم ۱۶۰ ریال بین سهامداران توزیع نمود؛ که معادل ۲۶% سود هر سهم بوده است.

جمعبندی: ضعف ساختاری و ناکارآمدی مدیریتی؛ آینده گلدیرا در هالهای از ابهام

عملکرد گلدیرا در دو سال اخیر نشان میدهد که این شرکت علیرغم سابقه طولانی در صنعت لوازم خانگی، درگیر ساختاری ناکارآمد در مدیریت هزینهها و سیاستهای تولید است. کاهش ۱۳ درصدی درآمد عملیاتی و افت ۶۲ درصدی سود خالص در دوره اخیر، نشانهای از تضعیف کارایی مالی و مدیریتی است.

هزینههای فروش و اداری که نزدیک به نیمی از سود ناخالص را بلعیدهاند، بیانگر نبود کنترل مؤثر بر مخارج داخلی هستند. از سوی دیگر، جهش ۳۰ درصدی هزینههای مالی و پوشش ۶۳ درصدی آن از سود عملیاتی، بهوضوح افزایش ریسک مالی شرکت را نشان میدهد. کاهش ۳۴ درصدی حجم فروش محصولات کلیدی و اتکای بیشازحد به رشد نرخ فروش، نیز زنگ خطری جدی برای بخش تولید است.

در سال مالی ۱۴۰۳ نیز، با وجود رشد اسمی فروش، فشار بهای تمامشده و رشد هزینههای اداری باعث شد سود خالص شرکت نصف شود. نبود شفافیت در جزئیات برخی هزینهها – از جمله ۴۰۰ میلیارد تومان «سایر هزینهها» – بر ابهام عملکرد گلدیرا افزوده است.

بهطور کلی، گلدیرا در شرایطی قرار دارد که نه از رشد پایدار فروش برخوردار است و نه از انضباط مالی لازم برای کنترل هزینهها. ادامه این روند میتواند جایگاه برند را در بازار لوازم خانگی و اعتماد سهامداران را بهشدت تضعیف کند، مگر آنکه تغییراتی بنیادی در ساختار مدیریتی و راهبردهای مالی آن اعمال شود.

ارسال نظر