اخبار فوری

شسپا در گرداب کاهش سود و نقدینگی منفی؛ آقای امین دهقان در شسپا چه خبر است؟

کد خبر: ۱۰۹۶۶۷

۱۳:۰۸

۱۴۰۴/۰۶/۲۴

شرکت نفت سپاهان در مواجهه با بحرانهای جدی در عملکرد مالی و عملیاتی قرار گرفته است. کاهش چشمگیر سودآوری، افت قابل توجه تولید و فروش، و منفی شدن جریان نقد عملیاتی، نشان از ضعف مدیریت تولید و افزایش هزینههای سنگین دارد که بهویژه در بخش صادرات نیز تاثیرگذار بوده است.

به گزارش نبض بورس، شرکت نفت سپاهان در مواجهه با بحرانهای جدی در عملکرد مالی و عملیاتی قرار گرفته است. کاهش چشمگیر سودآوری، افت قابل توجه تولید و فروش، و منفی شدن جریان نقد عملیاتی، نشان از ضعف مدیریت تولید و افزایش هزینههای سنگین دارد که بهویژه در بخش صادرات نیز تاثیرگذار بوده است.

اینکه چرا این بار نبض بورس به سراغ شسپا رفت، بر میگردد به پایینترین نرخ رشد درآمد عملیاتی ۵ ماهه این شرکت در گروه روانکارها. این بار با نبض بورس شسپا را بررسی کنید.

فرهاد امین دهقان، مدیرعامل فعلی نفت سپاهان است. مهندس فرهاد امیندهقان از تاریخ ۲۲ شهریور ۱۴۰۲ به عنوان مدیرعامل جدید شرکت نفت سپاهان (شسپا) منصوب شدند. ایشان پیش از این، مسئولیتهایی مانند عضو هیئت مدیره شرکت پالایش نفت جی و مدیرعاملی شرکت پالایش نفت جی هرمز را در کارنامه خود دارند.

نفت سپاهان از شرکتهای زیر مجموعه پتروشیمی تابان فردا و پالایش نفت اصفهان محسوب میشود.

تولید و فروش فروریخت

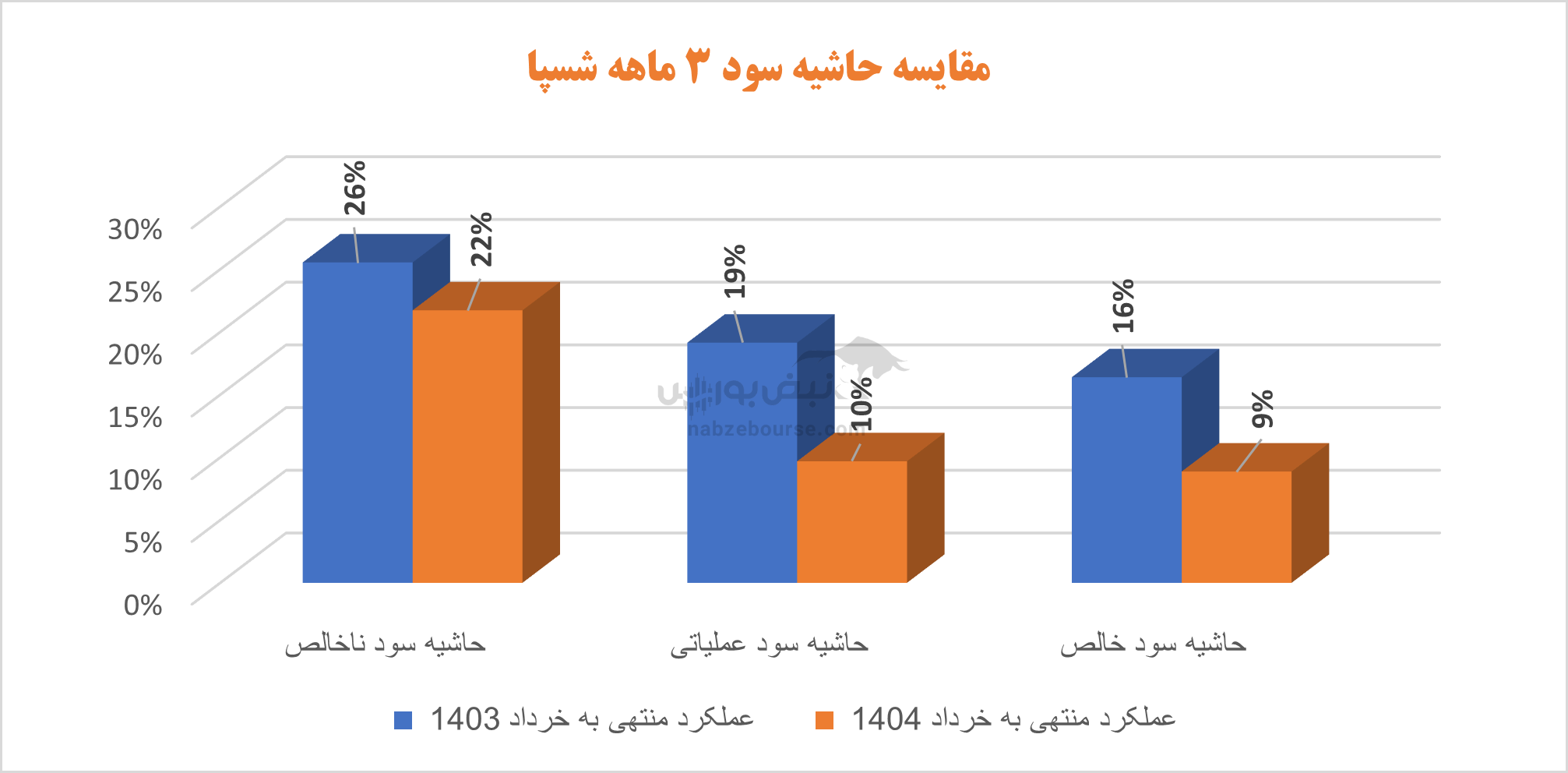

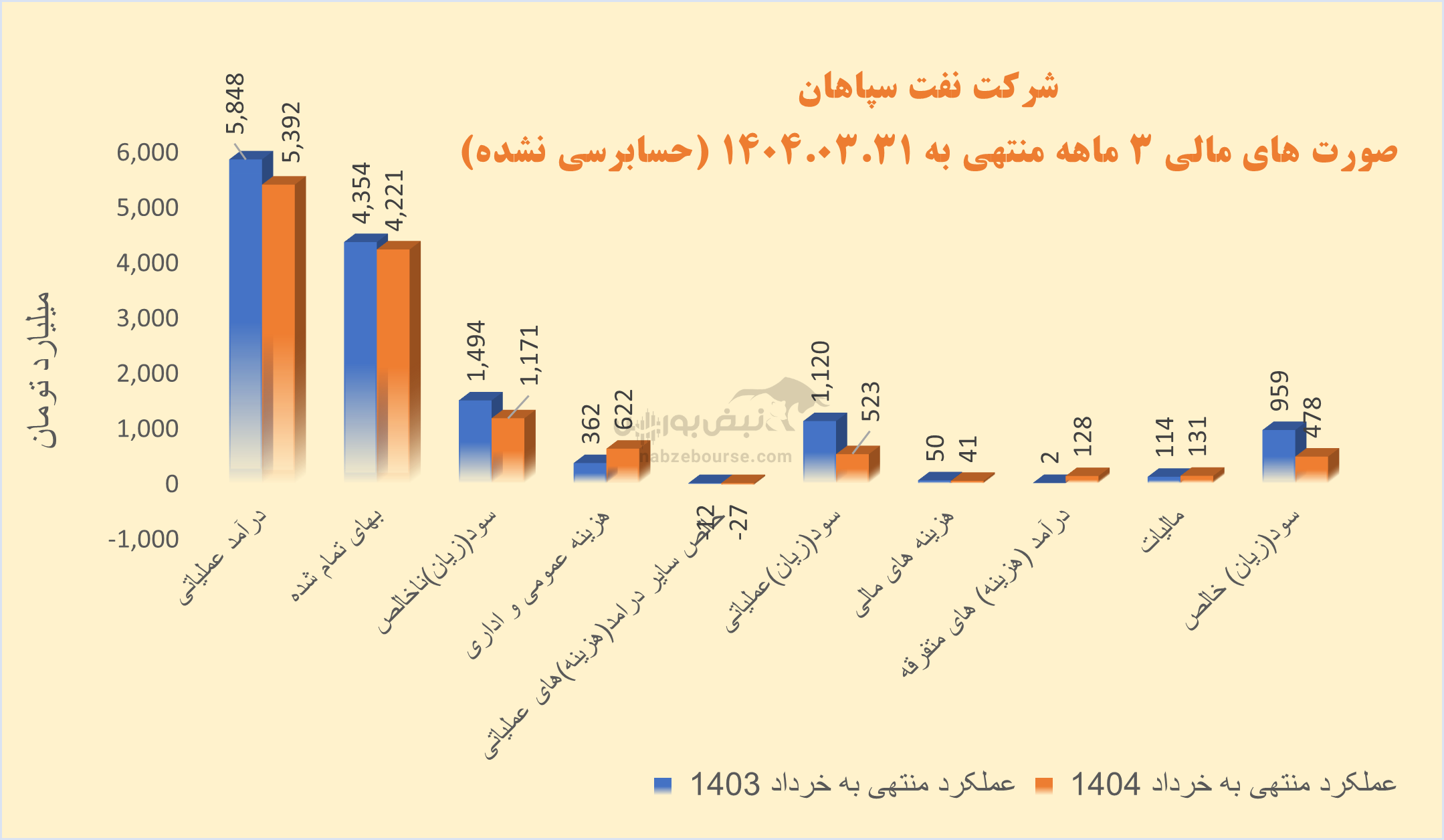

در اسکیل ۳ ماهه، درآمد عملیاتی شسپا ۸% کاهش داشت و با کاهش ۳% در بهای تمام شده به ۱۱۷۱ میلیارد تومان سود ناخالص رسید. این در حالیست که شرکت در مدت مشابه قبل حدود ۲۱۳ میلیارد تومان سود ناخالص شناسایی کرد.

با افزایش بیش از تورم و بیش از ۷۰ درصدی هزینههای فروش، عمومی و اداری، سود عملیاتی سقوط ۵۳ درصدی را تجربه کرد و به ۵۲۳ میلیارد تومان رسید. هزینههای فروش، عمومی و اداری با افزایش قابل توجه از ۶۲۰ میلیارد تومان فراتر رفت. دلیل بخشی از افزایش این قلم هزینه را میتوان در سرفصل هزینه حمل و نقل و انتقال جستوجو نمود.

در ادامه درآمدهای غیر عملیاتی به داد شرکت رسید. معادل ۱۲۸ میلیارد تومان شناسایی شد در حالی که این قلم در دوره مشابه قبل تنها ۲ میلیارد تومان بود. این بخش ناپایدار درآمد سبب شد تا کاهش سود خالص به بیش از ۵۰ درصد نرسد. در نهایت سود خالص با کاهش ۵۰ درصدی معادل ۴۷۸ میلیارد تومان گزارش شد.

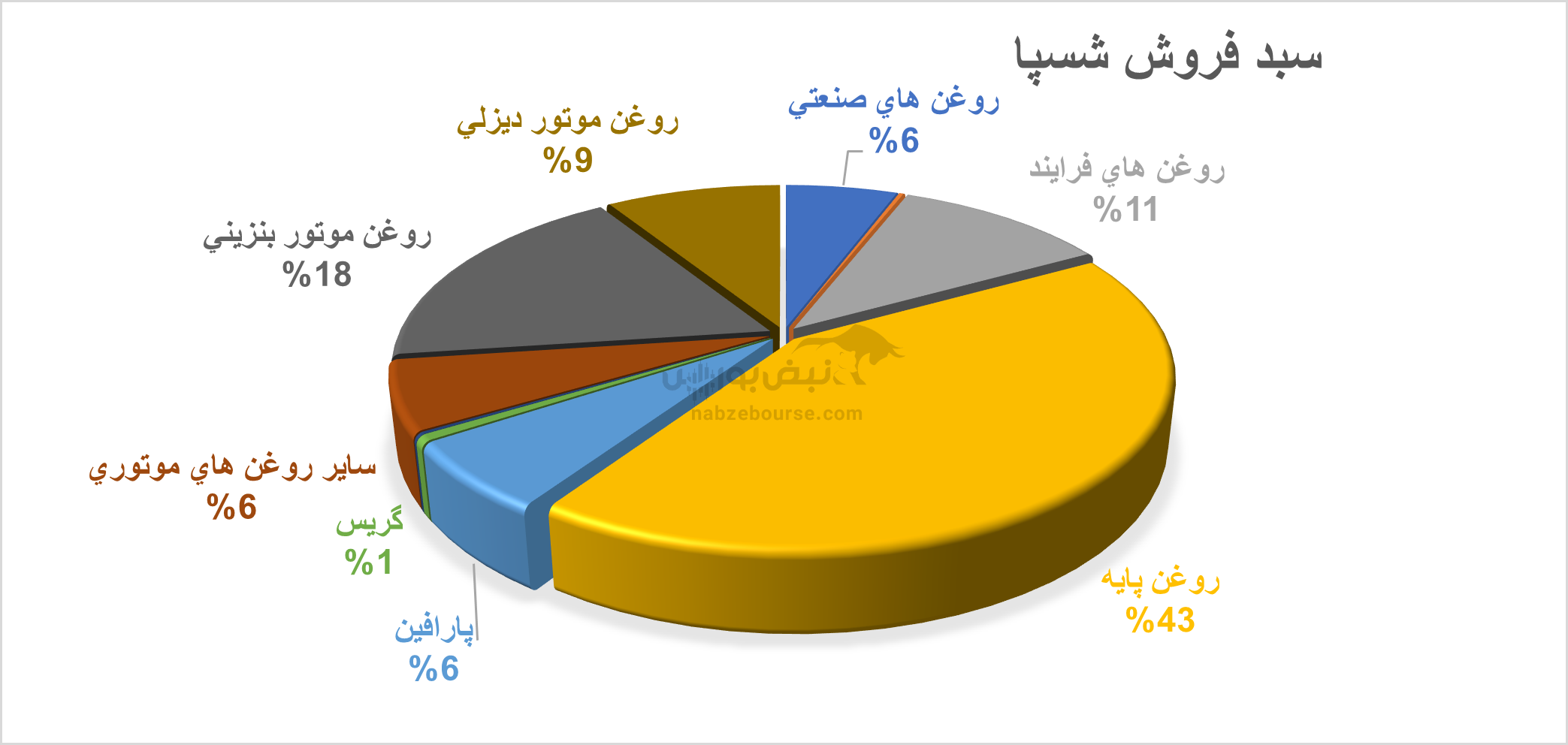

روغن پایه محصول اصلی شرکت است. در سه ماهه ابتدایی سال، حدود نیمی از فروش، صادراتی بود. در حالی که در بهار ۱۴۰۳، ۵۶% فروش، صادراتی بوده است. در ۳ ماهه مقدار تولید با افت قابل توجه ۵۶ درصدی همراه بود که گویا ناشی از تعمیرات اساسی بوده است. والبته مشکلات در تأمین مواد اولیه و مدیریت فرایندهای تولید نیز نمیتواند بی تاثیر باشد.

روغن پایه محصول اصلی شرکت است. در سه ماهه ابتدایی سال، حدود نیمی از فروش، صادراتی بود. در حالی که در بهار ۱۴۰۳، ۵۶% فروش، صادراتی بوده است. در ۳ ماهه مقدار تولید با افت قابل توجه ۵۶ درصدی همراه بود که گویا ناشی از تعمیرات اساسی بوده است. والبته مشکلات در تأمین مواد اولیه و مدیریت فرایندهای تولید نیز نمیتواند بی تاثیر باشد.

مقدار فروش نیز ۶۲% کاهش یافت که تنها به لطف افزایش نرخ فروش بود که مبلغ فروش تنها ۸% کاهش یافت.

شرکت بیان داشت که عمده کاهش مقدار فروش به انجام تعمیرات اساسی در اردیبهشت ۱۴۰۴ به مدت ۲۹ روز، جنگ تحمیلی ۱۲ روزه، افزایش نرخ خوراک (لوبکات) وافزایش هزینههای صادراتی و گمرکی به واسطه افزایش نرخ تسعیر ارز مربوط بوده است.

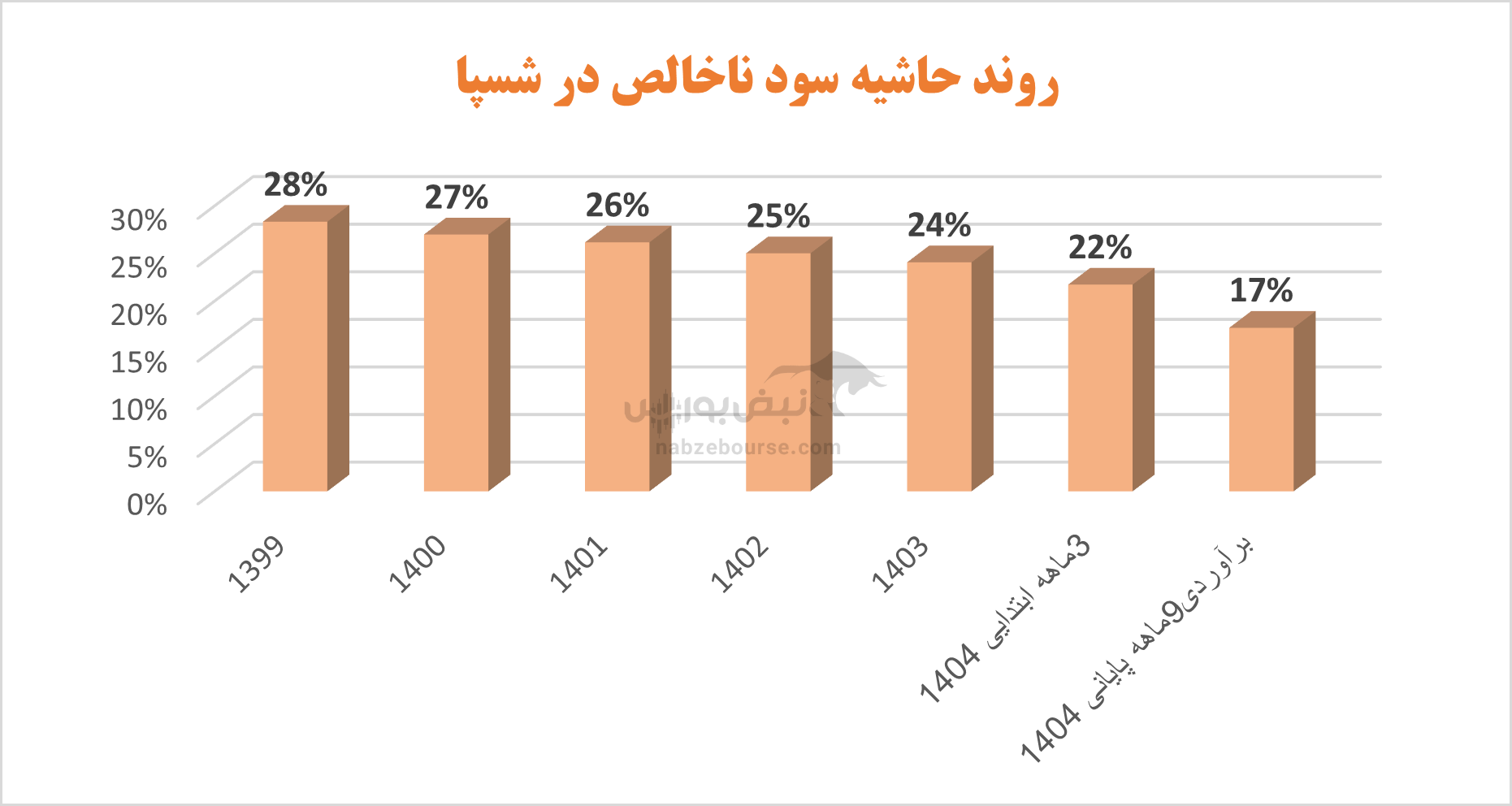

کاهش شدید معیارهای سوآوری به وضوح در نمودار ذیل نمایان است.

کاهش شدید معیارهای سوآوری به وضوح در نمودار ذیل نمایان است. جریان نقد عملیاتی در بهار ۱۴۰۴، ۷۱۷ میلیارد تومان منفی بود. جریان نقد عملیاتی یکی از مهمترین شاخصهای سنجش سلامت مالی یک شرکت است که بیانگر میزان وجه نقد حاصل از فعالیتهای اصلی عملیاتی آن میباشد. زمانی که این شاخص منفی باشد، به این معناست که شرکت در تامین نقدینگی مورد نیاز برای عملیات روزمره خود، دچار کسری بوده و به جای تولید وجه نقد، مصرفکنندهی آن است.

عملکرد سال ۱۴۰۳ نیز چنگی به دل نزد

عملکرد شرکت در ۱۲ ماهه منتهی به اسفند ۱۴۰۳، به نظر کمی بهتر بود. با رشد ۳۰ درصدی درآمد عملیاتی و رشد بالاتر و معادل ۳۲% بهای تمام شده، سود ناخالص ۲۵% رشد کرد و به ۷۲۸۰ میلیارد تومان رسید.

سود عملیاتی ۱۶% افزایش داشت و سود خالص نیز ۲۹% افزایش داشت و معادل ۵۳۳۴ میلیارد تومان گزارش شد.

در سال ۱۴۰۳ نیز هزینههای فروش، عمومی اداری افزایش قابل توجهی داشت. حدود ۲۵۰۰ میلیارد تومان گزارش شد و ۳۴% سودناخالص را کاور کرد. نکته قابل توجه بعدی اینکه درآمدهای غیر عملیاتی ۹۲۰ میلیارد تومان ثبت شد. افزایش سهم درآمدهای غیر عملیاتی به عنوان بخش ناپایدار درآمد میتواند از کیفیت سود بکاهد.

شرکت مجمع عمومی عادی سالیانه مربوط به سال ۱۴۰۳ را در تاریخ برگزار نمود و به ازای هر سهم ۸۰۰ ریال بین سهامداران توزیع نمود؛ که معادل ۸۴% سود هر سهم بوده است.

تلاش برای جبران افت تولید بهار در تابستان

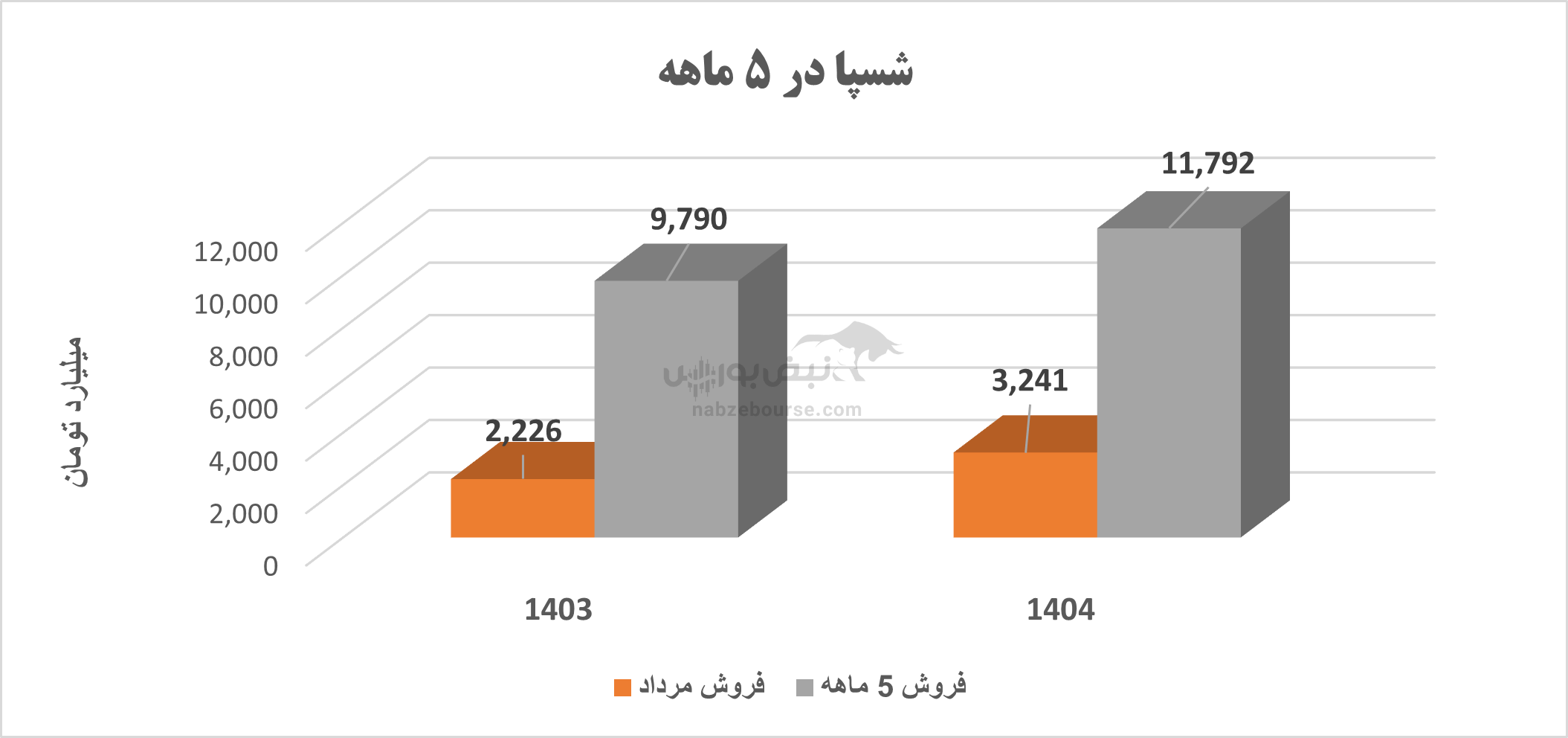

شرکت در تابستان بهتر بود و سعی کرد بخشی از افت تولید بهار را جبران نماید. در ۵ ماهه منتهی به مرداد ماه حدود ۱۲ هزار میلیارد تومان فروخت که نسبت به دوره مشابه قبل ۲۰% رشد نشان میدهد. در این مدت مقدار تولید ۲۴% و مقدار فروش ۱۸% کاهش داشت.

جمعبندی نهایی: شسپا نیازمند اصلاحات فوری و تلاش بیشتر

عملکرد شسپا در سه ماهه اول سال ۱۴۰۴ با کاهش قابل توجه سود ناخالص و عملیاتی همراه بوده و حجم تولید و فروش نیز با افت شدید مواجه شده است. افزایش افسار گسیخته هزینههای فروش و عمومی، به همراه وابستگی به درآمدهای غیرعملیاتی ناپایدار، کیفیت سود شرکت را کاهش داده است.

گرچه شرکت در سال ۱۴۰۳ رشد درآمدی داشت، اما روند نزولی اخیر و منفی شدن جریان نقد عملیاتی، هشدارهای جدی برای سلامت مالی و عملیاتی شرکت محسوب میشود و نیازمند اقدامات فوری برای بهبود مدیریت هزینه، افزایش بهرهوری تولید و تقویت نقدینگی است.

ارسال نظر