اخبار فوری

در پاکشو چه خبر است؟ | وقتی جهش هزینهها، رشد درآمد را بلعید

کد خبر: ۱۰۸۷۷۱

۱۴:۱۸

۱۴۰۴/۰۶/۱۲

گروه صنعتی پاکشو با وجود گزارش افزایش چشمگیر درآمد در سهماهه ابتدایی ۱۴۰۴، به خاطر جهش سرسامآور هزینهها و بخصوص هزینههای مالی، سود خالص خود را کاهش داد و نشان داد که رشد درآمدها لزوماً به معنای عملکرد موفق نیست. این وضعیت بار دیگر ضعفهای ساختاری و چالشهای اساسی شرکت را در مدیریت هزینهها و تامین مواد اولیه نمایان کرد.

به گزارش نبض بورس، گروه صنعتی پاکشو با وجود گزارش افزایش چشمگیر درآمد در سهماهه ابتدایی ۱۴۰۴، به خاطر جهش سرسامآور هزینهها و بخصوص هزینههای مالی، سود خالص خود را کاهش داد و نشان داد که رشد درآمدها لزوماً به معنای عملکرد موفق نیست. این وضعیت بار دیگر ضعفهای ساختاری و چالشهای اساسی شرکت را در مدیریت هزینهها و تامین مواد اولیه نمایان کرد.

گروه صنعتی پاکشو از زیرمجموعه گروه صنعتی گلرنگ با ارزش بازار حدود ۳۵ همتی در ۳ ماهه ابتدایی سال ۱۴۰۴، ۱۱۳ میلیارد تومان سود خالص ساخت و با کاهش ۶ درصدی مواجه شد. محمد عالمی، مدیرعامل فعلی شرکت گروه صنعتی پاکشو، حداقل از سال ۱۴۰۱ سکان این شرکت را در دست دارد.

هزینهها سر به فلک کشید

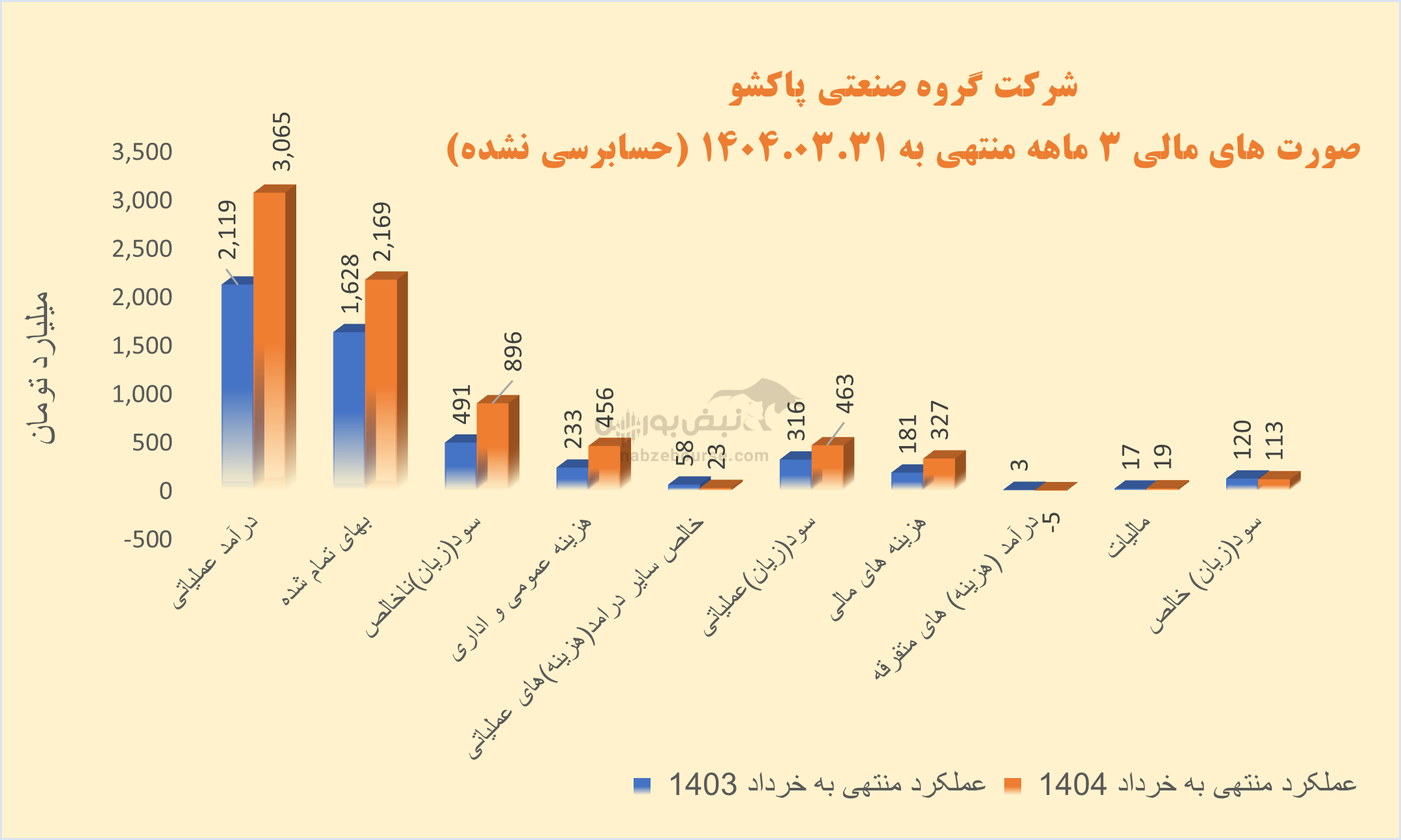

در اسکیل ۳ ماهه، درآمد عملیاتی پاکشو ۴۵% افزایش داشت و با افزایش ۳۵% در بهای تمام شده به ۸۹۶ میلیارد تومان سود ناخالص رسید. این در حالیست که شرکت در مدت مشابه قبل حدود ۲۴۵ میلیارد تومان سود ناخالص شناسایی کرد.

از نکات قابل توجه عملکرد بهار اینکه هزینههای فروش، عمومی و اداری ۹۶% جهش کرد و از ۴۵۶ میلیارد تومان فراتر رفت و نیمی از سود ناخالص را کاور کرد. گفتنی است ۳۰۰ میلیارد تومان از این مبلغ صرف تبلیغات شده است. سود عملیاتی رشد ۴۷ درصدی را تجربه کرد و به ۴۶۳ میلیارد تومان رسید.

هزینههای مالی شرکت نیز سر به فلک کشید. این قلم با ۸۰% افزایش به ۳۲۷ میلیارد تومان رسید. هزینههای مالی ۷۱ درصد سود عملیاتی را بلعید و ریسک مالی شرکت را به طرز چشمگیری افزایش داد.

در نهایت سود خالص نیز با کاهش ۶ درصدی معادل ۱۱۳ میلیارد تومان گزارش شد.

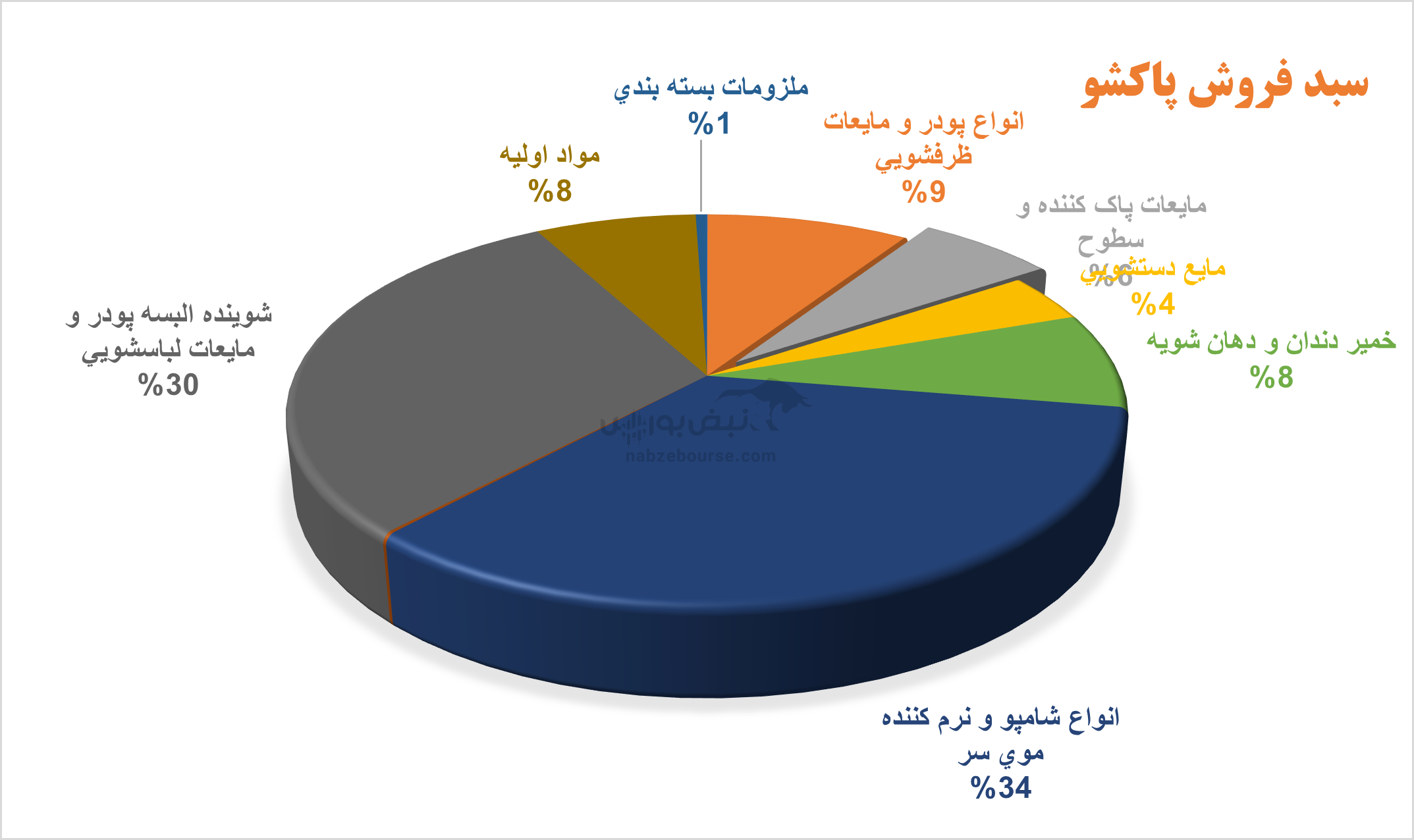

عمده فروش شرکت داخلی است و بیشترین سهم در سبد فروش به انواع شامپو و نرم کننده موی سر و شوینده البسه مربوط میشود. در ۳ ماهه مقدار تولید با افت ۴ درصدی همراه بود که نشاندهنده مشکلات در تأمین مواد اولیه و مدیریت فرایندهای تولید بوده است. مقدار فروش نیز ۱۰% کاهش یافت؛ و تنها به لطف افزایش نرخ فروش بود که مبلغ فروش ۴۵% افزایش یافت.

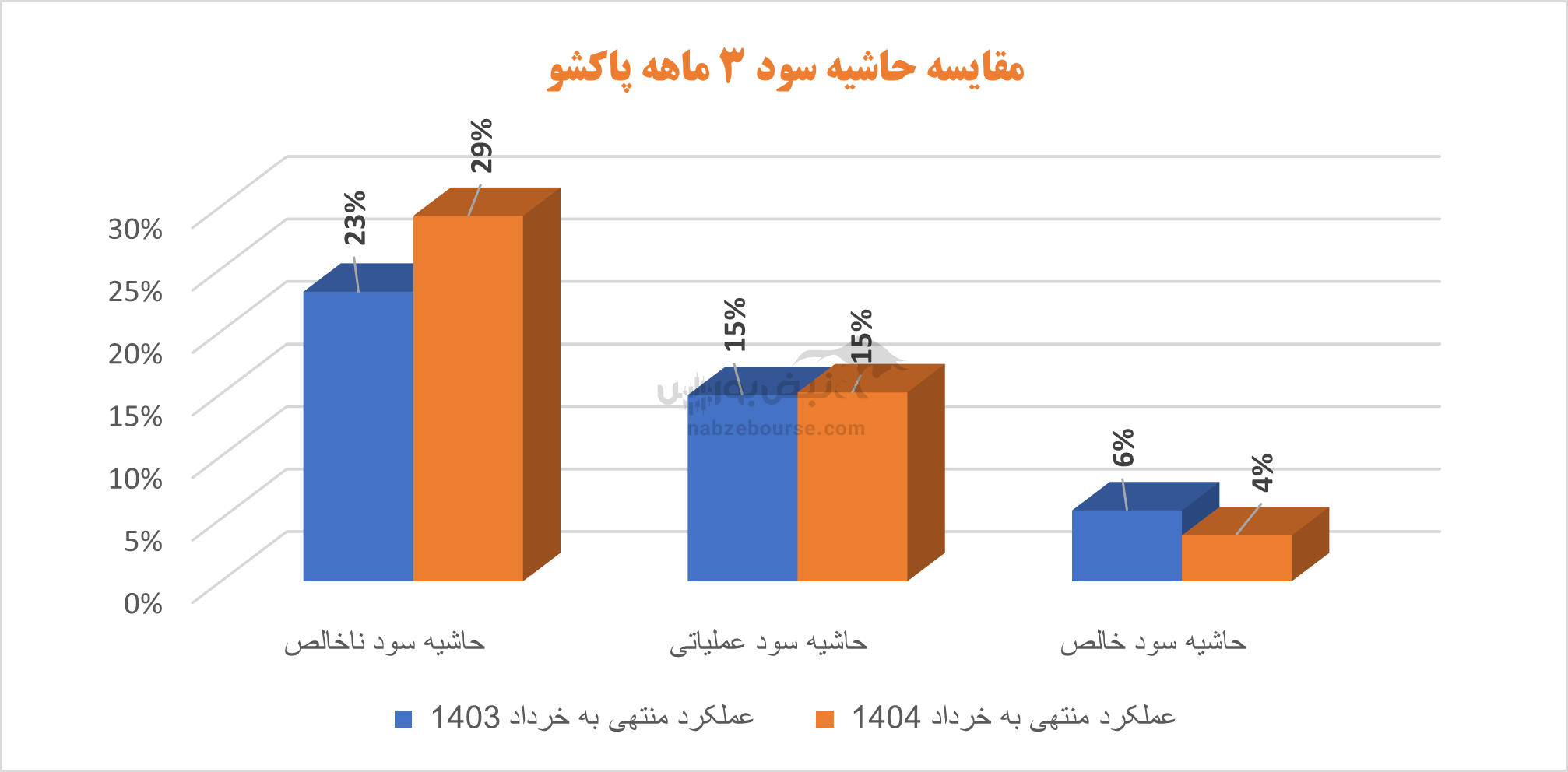

عمده فروش شرکت داخلی است و بیشترین سهم در سبد فروش به انواع شامپو و نرم کننده موی سر و شوینده البسه مربوط میشود. در ۳ ماهه مقدار تولید با افت ۴ درصدی همراه بود که نشاندهنده مشکلات در تأمین مواد اولیه و مدیریت فرایندهای تولید بوده است. مقدار فروش نیز ۱۰% کاهش یافت؛ و تنها به لطف افزایش نرخ فروش بود که مبلغ فروش ۴۵% افزایش یافت. حاشیه سود خالص به دلیل افزایش قابل توجه هزینههای مالی کاهش داشته است.

رشد سود از محل درآمدهای ناپایدار

عملکرد پاکشو در سال ۱۴۰۳ چندان چنگی به دل نمیزد. با رشد ۱۸ درصدی درآمد عملیاتی و افزایش ۱۷ درصدی بهای تمام شده، سود عملیاتی تنها ۲۰% افزایش داشت و حدود ۲۱۰۰ میلیارد تومان رسید. در ادامه شرکت بیش از ۳ همت درآمد عملیاتی شناسایی نمود و رشد ۵۵ درصدی سود خالص نیز بیشتر از همین محل حاصل شد.

تابستان را گرم آغاز کرد

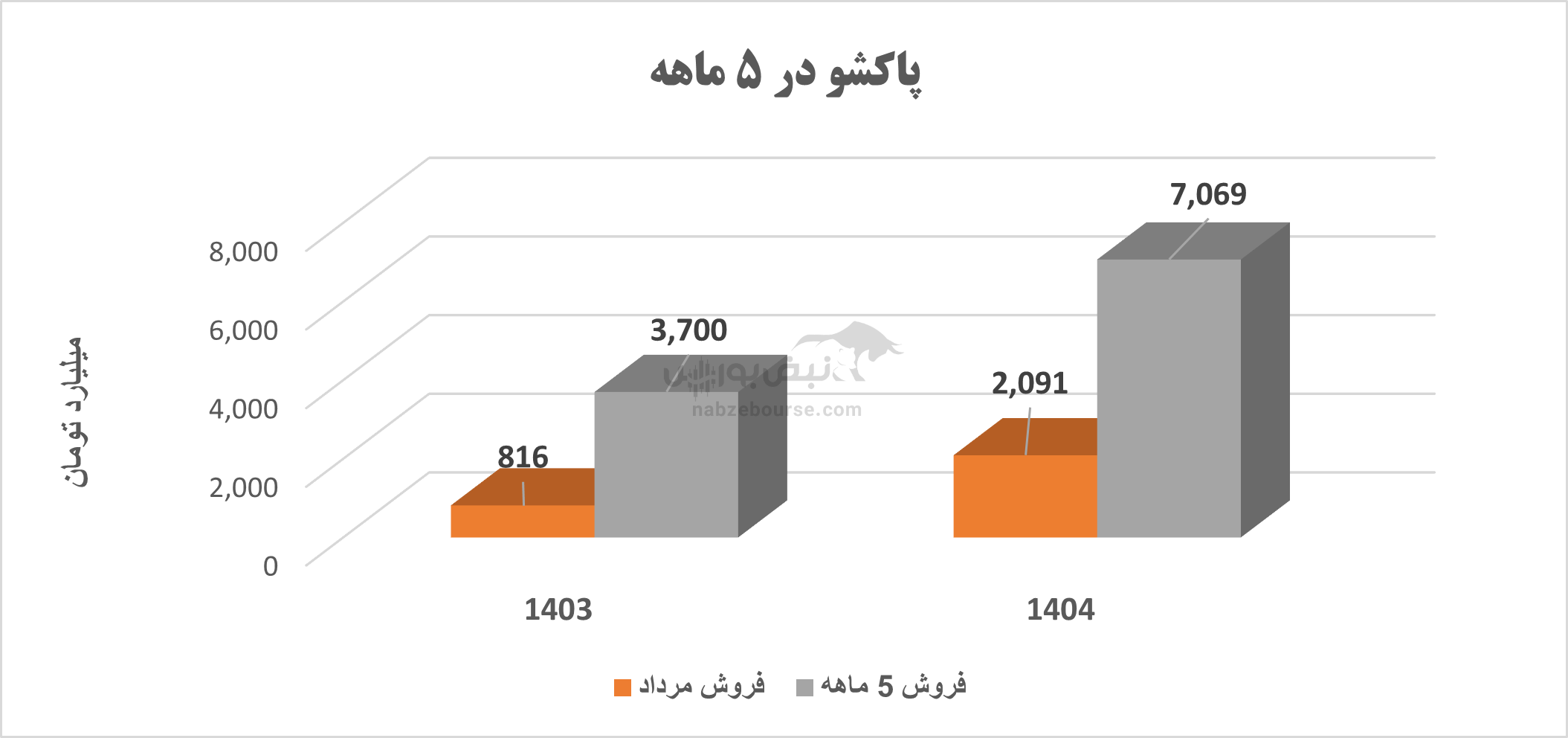

شرکت در تابستان عملکرد بهتری داشت. پاکشو در ۵ ماهه منتهی به مرداد ماه نیز ۷۱۰۰ میلیارد تومان فروخت که نسبت به دوره مشابه قبل ۹۰% رشد نشان میدهد. در این مدت مقدار تولید ۳۰% و مقدار فروش ۲۵% افزایش داشت.

جمعبندی نهایی: ضرورت اصلاحات مالی و بهبود عملکرد

اگرچه پاکشو در افزایش درآمد فروش موفق بوده، اما جهش قابل توجه هزینهها و کاهش حاشیه سود، گویای مشکلات جدی در کنترل هزینهها و مدیریت مالی است. وابستگی شدید به بازار داخلی و نوسانات اقتصادی باعث شده شرکت در معرض ریسکهای بزرگ قرار گیرد و فقدان نوآوری و کاهش تولید و فروش واقعی، وضعیت رقابتی شرکت را به مخاطره بیندازد. در نهایت، بدون اصلاح ساختارهای مالی و توجه به بهبود فرآیندهای تولید و بازاریابی، این رشد عددی ممکن است تنها پوششی بر سقوط واقعی عملکرد شرکت باشد.

ارسال نظر