اخبار فوری

مدیریت ضعیف و هزینه های مالی، سود خالص غکورش را بلعید!

کد خبر: ۱۰۷۳۴۱

۰۹:۵۴

۱۴۰۴/۰۵/۲۵

شرکت صنعت غذایی کورش با وجود رشد سود ناخالص در سال ۱۴۰۳، به دلیل افزایش چشمگیر هزینههای اداری و تسهیلات بانکی، شاهد کاهش ۲۲ درصدی سود خالص نسبت به سال قبل بوده است. کارشناسان معتقدند مسیرهای جایگزین مانند افزایش سرمایه میتوانست وضعیت مالی شرکت را بهبود بخشد.

به گزارش نبض بورس، شرکت صنعت غذایی کورش با وجود رشد سود ناخالص در سال ۱۴۰۳، به دلیل افزایش چشمگیر هزینههای اداری و تسهیلات بانکی، شاهد کاهش ۲۲ درصدی سود خالص نسبت به سال قبل بوده است. کارشناسان معتقدند مسیرهای جایگزین مانند افزایش سرمایه میتوانست وضعیت مالی شرکت را بهبود بخشد.

غکورش و تاثیر هزینههای مالی بر سود خالص

شرکت صنعت غذایی کورش، تولیدکننده روغنهای خوراکی شامل روغن مایع، نیمهجامد و انواع روغنهای زیتون، کنجد و ذرت، در سال ۱۳۹۹ وارد بورس شد و رتبه دوم صنعت غذایی کشور را به خود اختصاص داد. این شرکت سالانه با دریافت ارز دولتی، روغن خام وارد کشور کرده و پس از فرآوری، محصولاتش را به بازار عرضه میکند. عمده واردات غکورش از کشورهای ترکیه، چین و امارات انجام میشود.

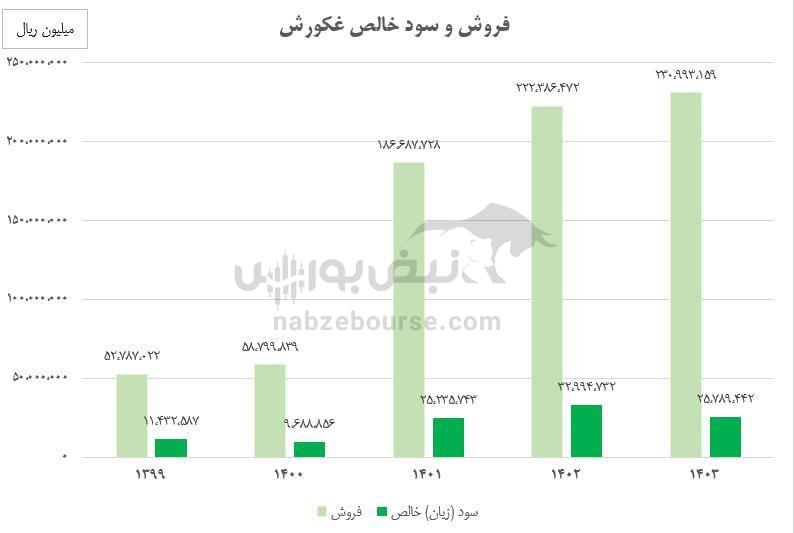

در سال مالی ۱۴۰۳، غکورش موفق به کسب حدود ۲۵۰۰ میلیارد تومان سود خالص شد، اما این رقم نسبت به سال ۱۴۰۲، کاهش ۲۲٪ داشته است. در همین مدت، فروش شرکت تنها ۴٪ افزایش یافته و بهای تمام شده حدود ۱٪ افزایش داشته است. نکته مهم این است که سود ناخالص شرکت با رشد ۱۸٪ نسبت به سال گذشته مواجه شد، اما سود خالص کاهش یافت.

دلایل کاهش سود خالص

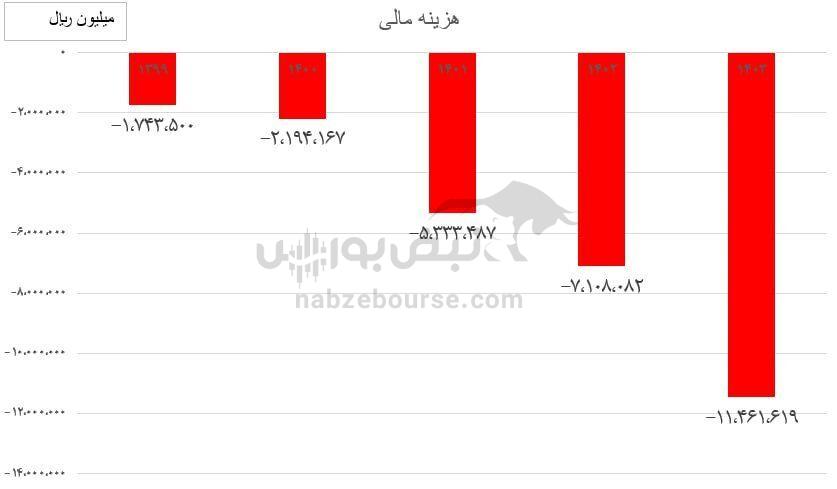

علت اصلی این کاهش، افزایش شدید هزینههای اداری، عمومی و فروش به میزان ۶۷٪ و همچنین افزایش تسهیلات مالی به ۱۱۰۰ میلیارد تومان (افزایش ۶۱٪ نسبت به سال قبل) است. این عملکرد مدیریت باعث شد علیرغم رشد سود ناخالص، سود خالص در سال ۱۴۰۳ تقریباً مشابه سود سال ۱۴۰۱ باشد.

پیشبینی فصل بهار و بودجه ۱۴۰۴

در فصل بهار سال جاری، هزینه تسهیلات نسبت به سال قبل ۳۸٪ افزایش یافته است که نشان میدهد سود خالص سال جاری نیز با کاهش بیشتری مواجه خواهد شد. تحلیلگران معتقدند اگر شرکت به جای دریافت تسهیلات سنگین، مسیرهایی مانند افزایش سرمایه را در پیش میگرفت، وضعیت مالی بهتری رقم میخورد.

بر اساس بودجه شرکت برای سال ۱۴۰۴، غکورش پیشبینی کرده ۲۷ هزار میلیارد تومان فروش و ۱۵۰۰ میلیارد تومان سود خالص داشته باشد که نسبت به سال ۱۴۰۳ کاهش حدود ۱۰۰۰ میلیارد تومانی را نشان میدهد.

بازدهی سرمایهگذاری

در یکسال اخیر، بازدهی سهام غکورش تنها ۱۰٪ بوده، در حالی که بازدهی شاخص کل بورس ۲۴٪ بوده است؛ این موضوع بیانگر عملکرد ضعیف نسبت به بازار کلی است.

نتیجهگیری

هزینههای مالی بالا و ضعف مدیریت در کنترل هزینههای عملیاتی، چالش اصلی برای سودآوری غکورش بوده و سرمایهگذاران باید در تصمیمگیریهای خود این نکات را در نظر داشته باشند.

ارسال نظر