اخبار فوری

مروری بر عملکرد پرفروشهای فولادی | کدام نمادهای فولادی بهترین عملکرد را داشتند؟

کد خبر: ۹۶۰۷۶

۰۹:۱۷

۱۴۰۳/۱۲/۲۲

بیشتر شرکت های گروه فولادیهای بورس در سال ۱۴۰۳ با کاهش فروش مواجه بودند. در این میان فپنتا با رشد فروش ۶۶ درصدی و فجر و فجهان با رشد ۴۰ درصدی بالاترین رشد فروش را تجربه کردند. اما آیا رشد بالای فروش این شرکتها به سود عملیاتی بیشتر نیز منجر شده است یا افزایش بالاتر بهای تمام شده مانع از بهبود اوضاع این شرکتها شد؟

به گزارش نبض بورس، بیشتر شرکت های گروه فولادیهای بورس در سال ۱۴۰۳ با کاهش فروش مواجه بودند. در این میان فپنتا با رشد فروش ۶۶ درصدی و فجر و فجهان با رشد ۴۰ درصدی بالاترین رشد فروش را تجربه کردند. اما آیا رشد بالای فروش این شرکتها به سود عملیاتی بیشتر نیز منجر شده است یا افزایش بالاتر بهای تمام شده مانع از بهبود اوضاع این شرکتها شد؟

نبض بورس در این گزارش عملکرد این سه شرکت را بررسی خواهد کرد...

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

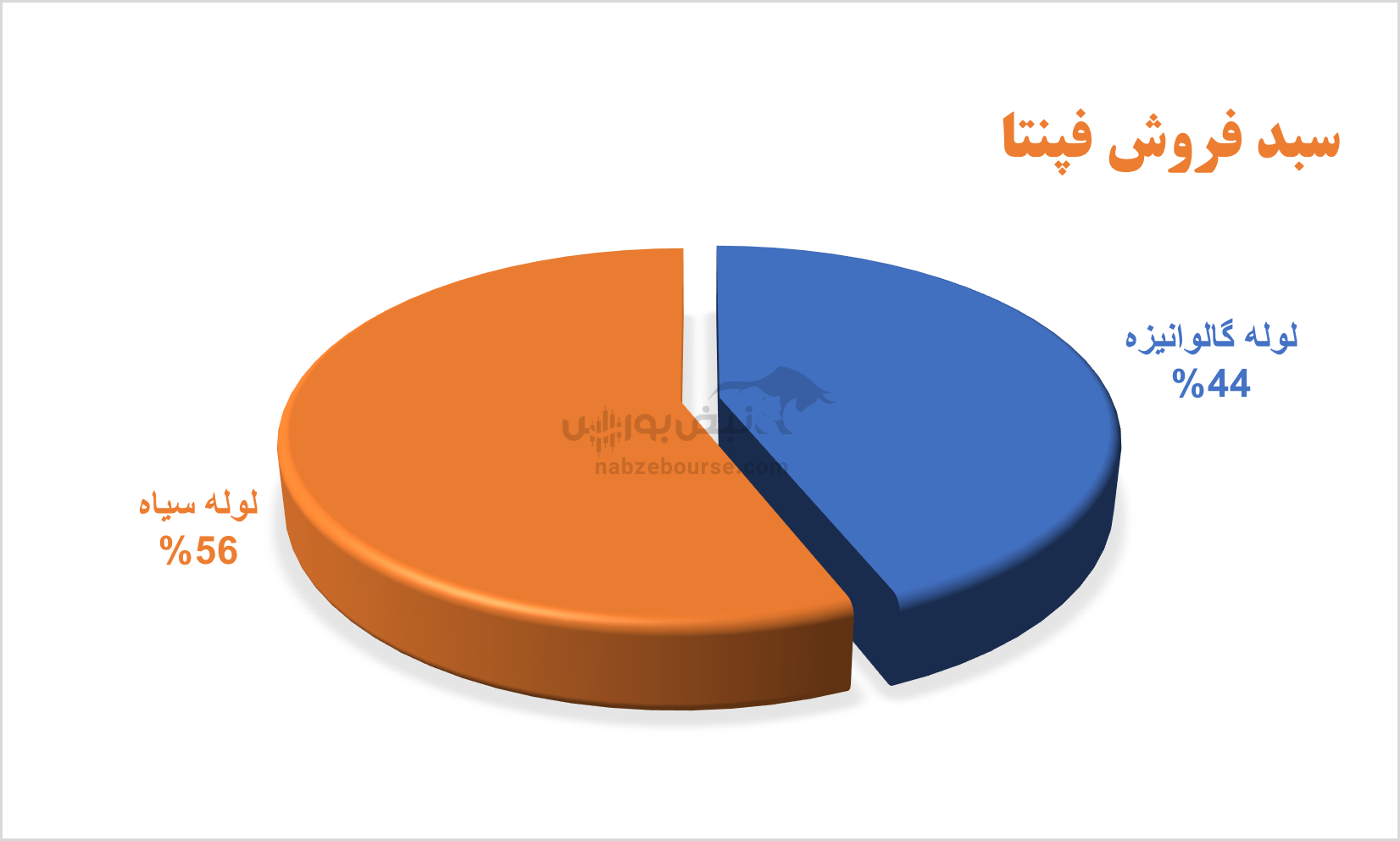

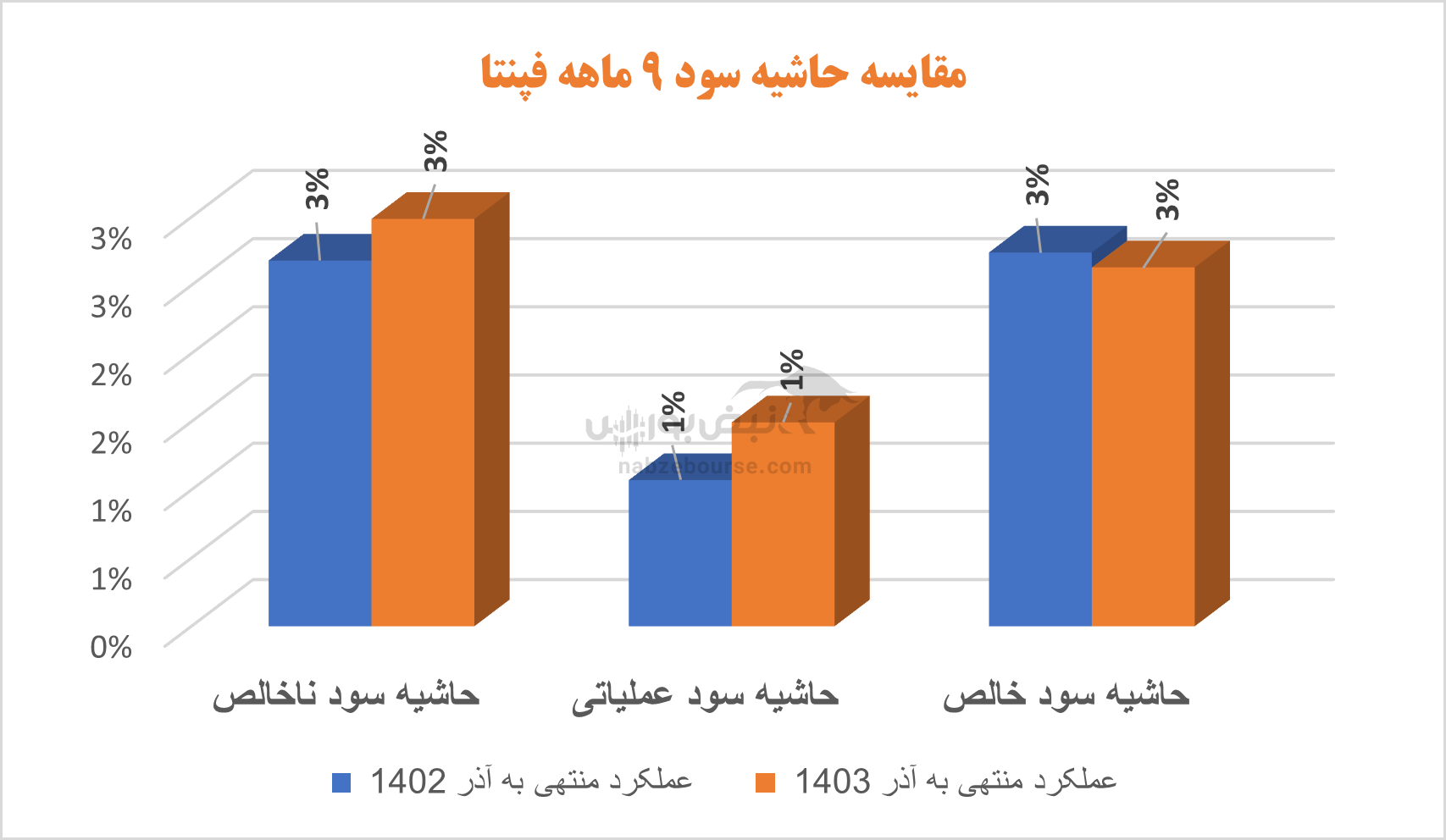

فپنتا و پایینترین حاشیه سود گروه

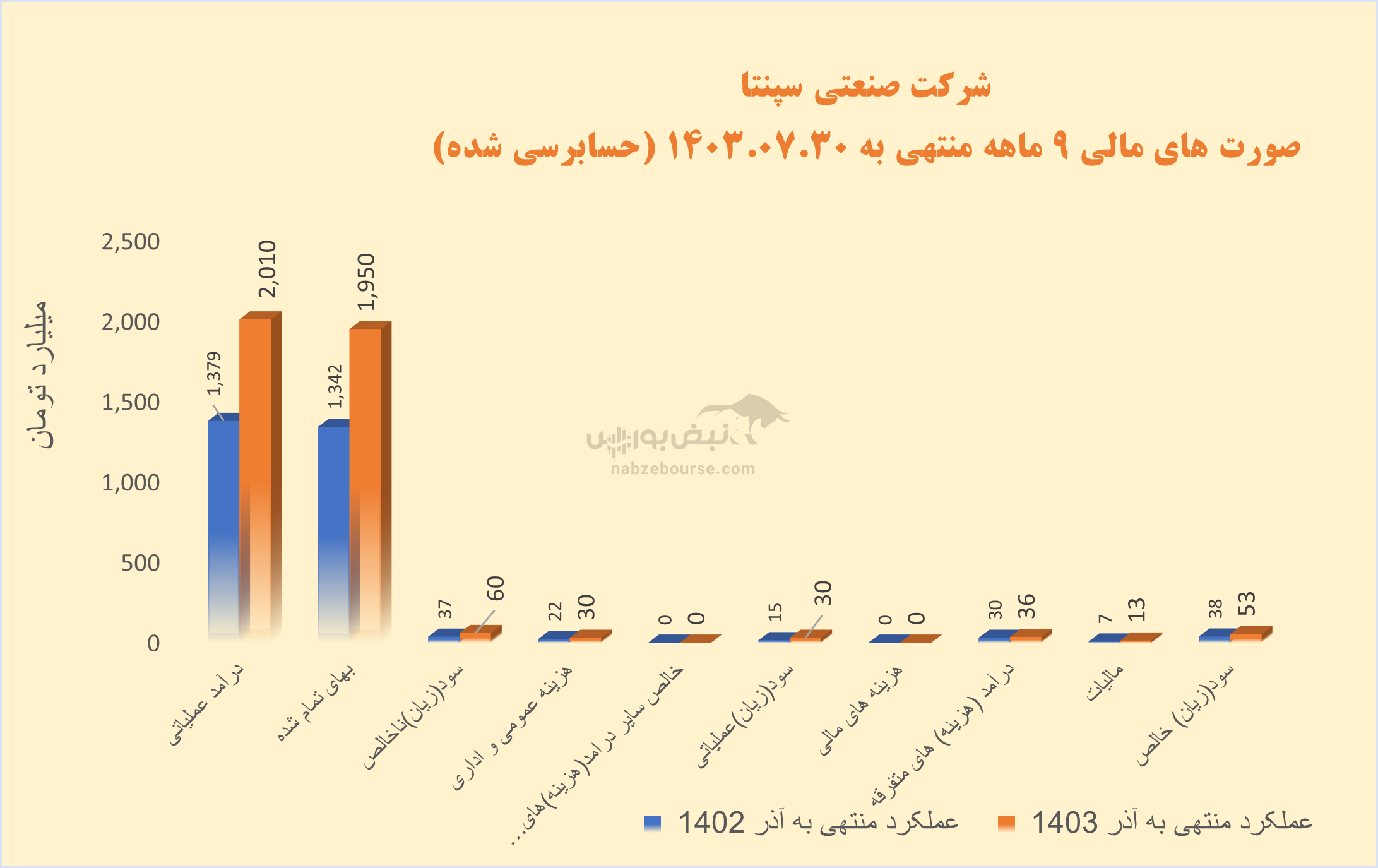

شرکت صنعتی سپنتا با سکانداری رسول صادقی و با P/E معادل ۱۲ در ۹ ماهه منتهی به مهر ۱۴۰۳ سود خالصی حدود ۵۳ میلیارد تومان محقق نمود و رشد ۴۰ درصدی را نسبت به دوره مشابه قبل ثبت نمود.

درآمد عملیاتی ۹ ماهه ۴۶% رشد داشت. رشد درآمد عملیاتی ناشی از افزایش ۱۱ درصدی مقدار و همچنین افزایش نرخ فروش حاصل شد.

با افزایش معادل ۴۵% در بهای تمام شده، سود عملیاتی با رشد ۱۰۳ درصدی به حدود ۳۰ میلیارد تومان رسید.

با افزایش معادل ۴۵% در بهای تمام شده، سود عملیاتی با رشد ۱۰۳ درصدی به حدود ۳۰ میلیارد تومان رسید. شرکت ۳۶ میلیارد تومان نیز درآمد غیر عملیاتی شناسایی نمود.

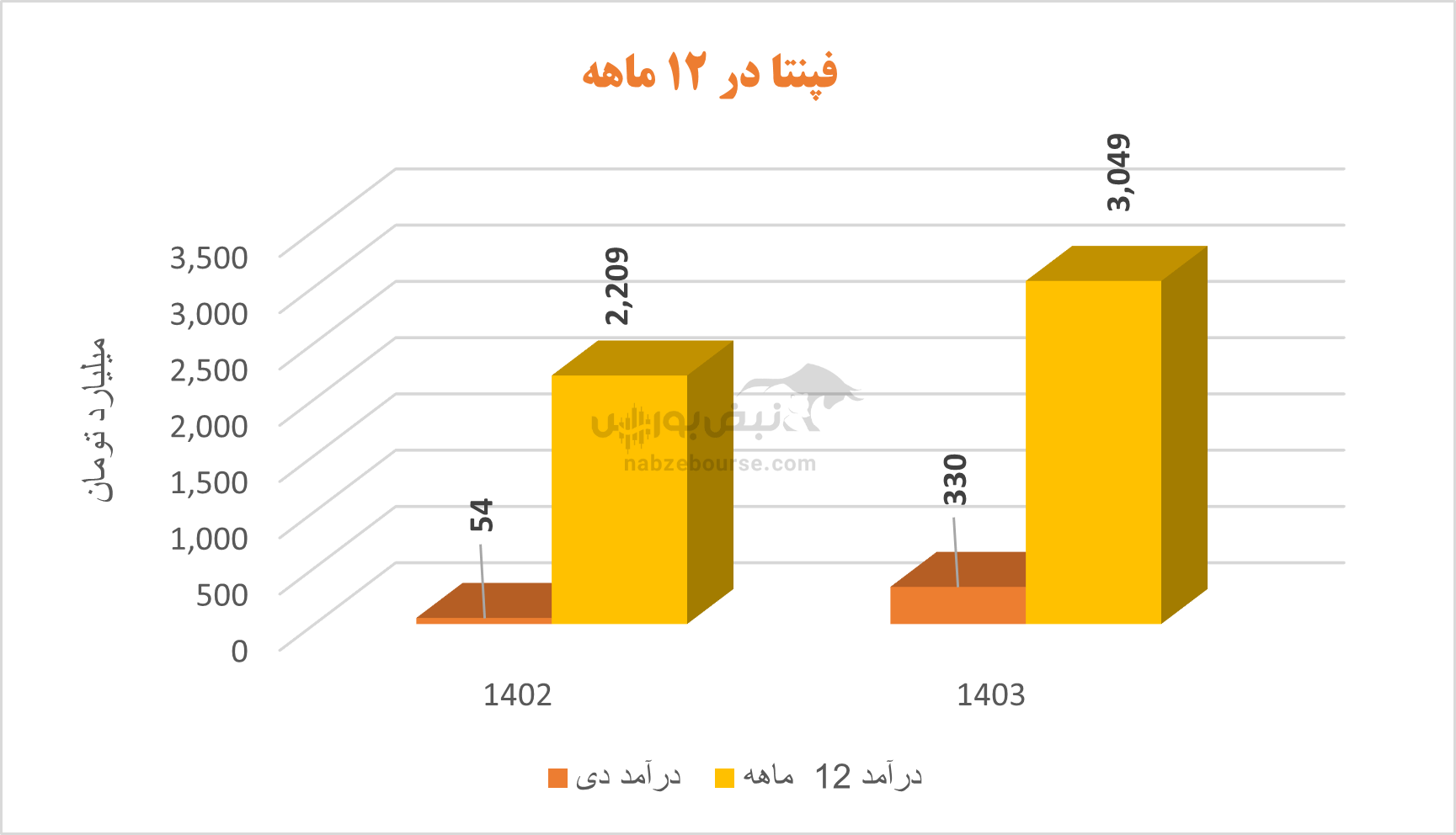

سال مالی شرکت منتهی به پایان دی ماه است و در ۱۲ ماهه ۳۰۴۹ میلیارد تومان فروش داشت که با رشد ۳۸ درصدی نسبت به دوره مشابه قبل همراه شد.

نکته قابل توجه در فپنتا علی رغم رشد بالای فروش، حاشیه سود پایین شرکت است که در سال ۱۴۰۳ تقریبا معادل سال قبل بوده است.

همچنین در سال جدید خوب استارت زد و در ماه اول ۳۰۰ میلیارد تومان فروخت در حالی که در اولین ماه سال مالی قبل ۶۹ میلیارد تومان فروخته بود.

همچنین در سال جدید خوب استارت زد و در ماه اول ۳۰۰ میلیارد تومان فروخت در حالی که در اولین ماه سال مالی قبل ۶۹ میلیارد تومان فروخته بود.

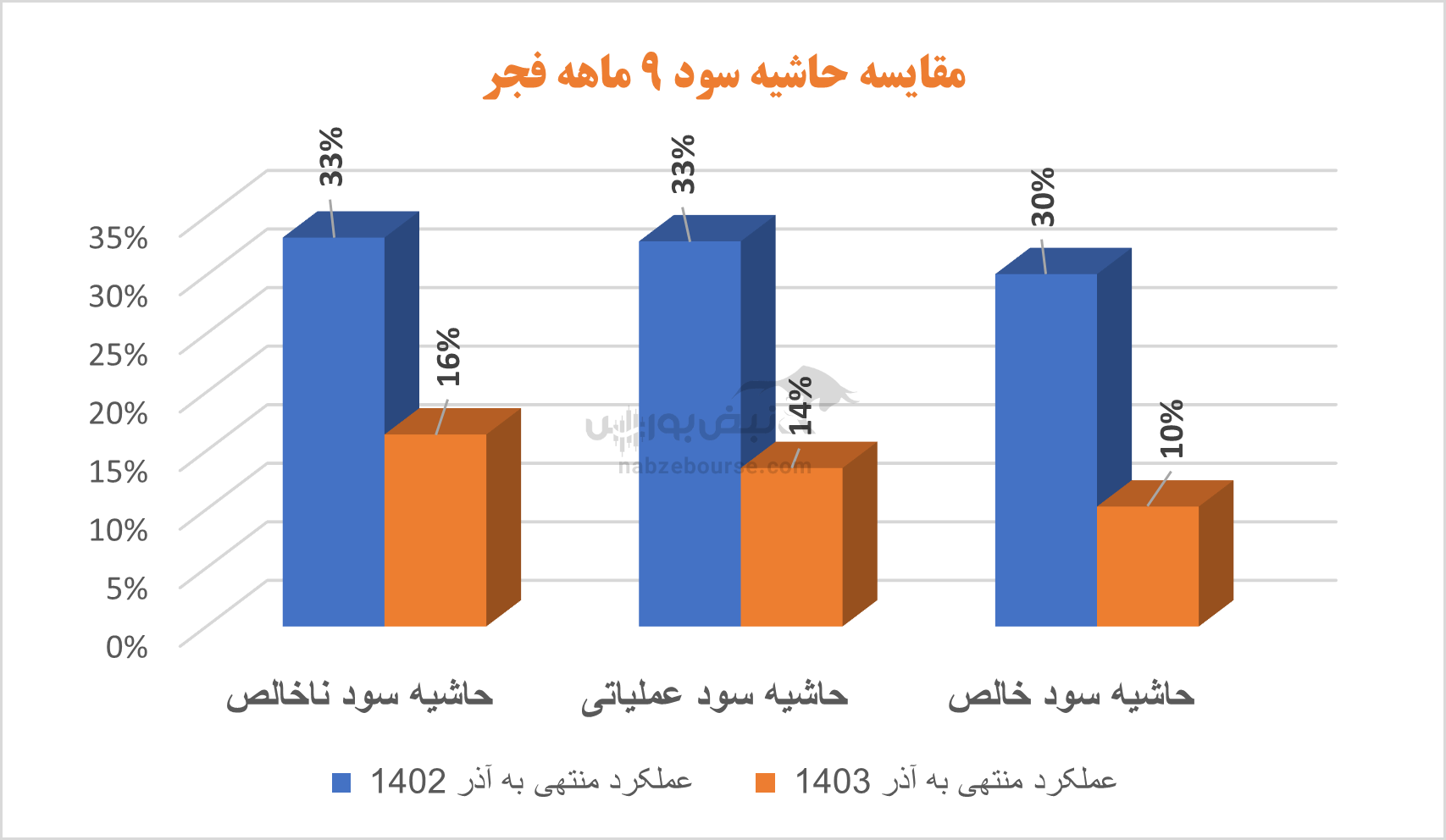

افت شدید حاشیه سود در فجر

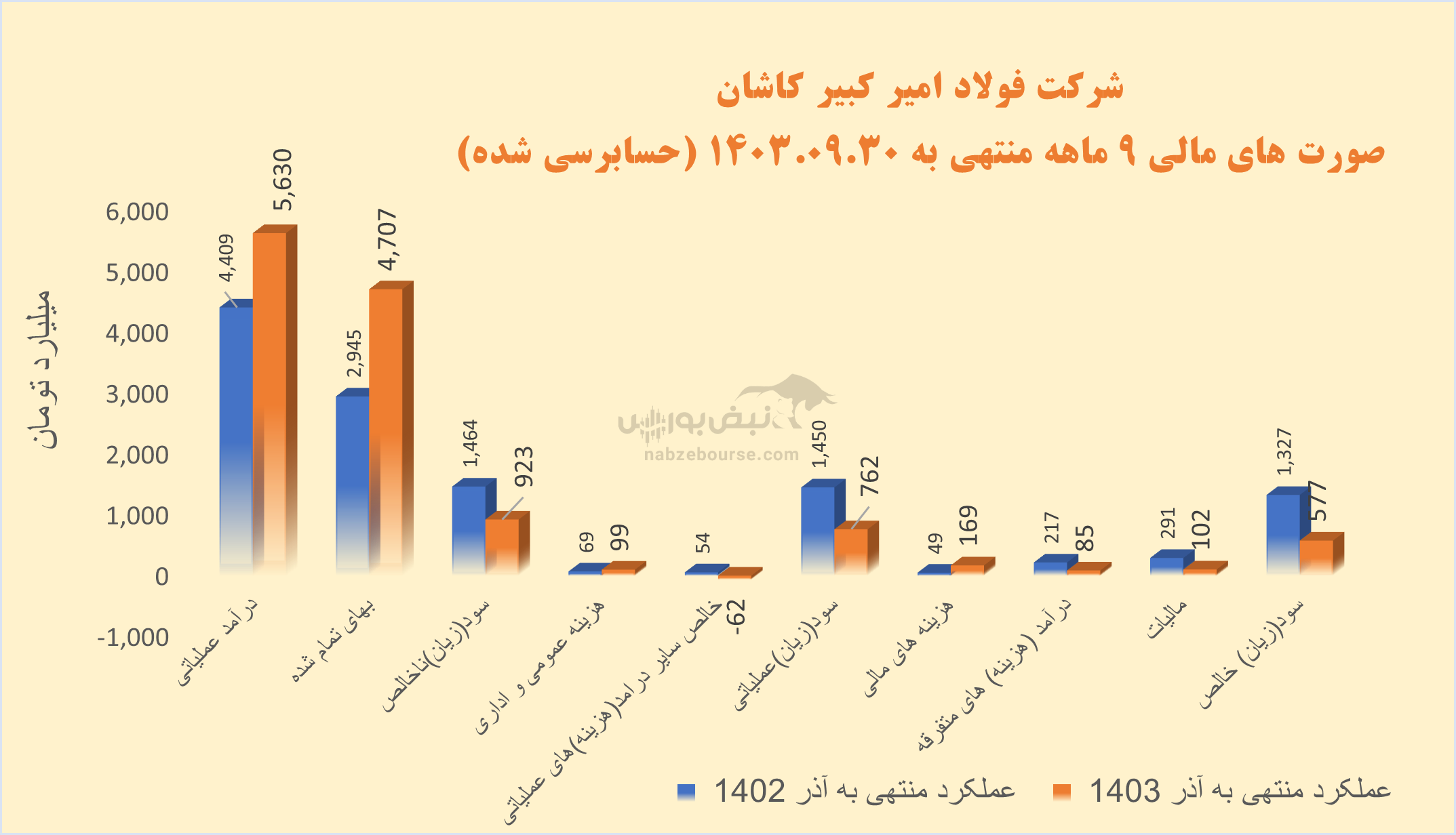

شرکت فولاد امیر کبیر کاشان با مدیریت عاملی شاهین حیدری و با P/E گذشته نگر معادل ۵، در ۹ ماهه منتهی به آذر ۱۴۰۳ حدود ۵۷۷ میلیارد تومان سود خالص ساخت و با ۵ درصد کاهش نسبت به دوره مشابه قبل همراه شد.

درآمد عملیاتی ۹ ماهه ۲۸% رشد داشت. بیش از ۹۱% از فروش شرکت داخلی است و ۹۴% سبد فروش شرکت به محصول گالوانیزه مربوط میشود. نرخ فروش داخلی این محصول با رشد ۶ درصدی همراه بوده است.

همچنین با افزایش معادل ۶۰% در بهای تمام شده، سود عملیاتی با کاهش ۴۷ درصدی به حدود ۷۶۲ میلیارد تومان رسید. بخشی از کاهش سود خالص شرکت ناشی از کاهش درآمدهای غیر عملیاتی بوده است.

معیارهای حاشیه سود شرکت نیز عملا سقوط کرد.

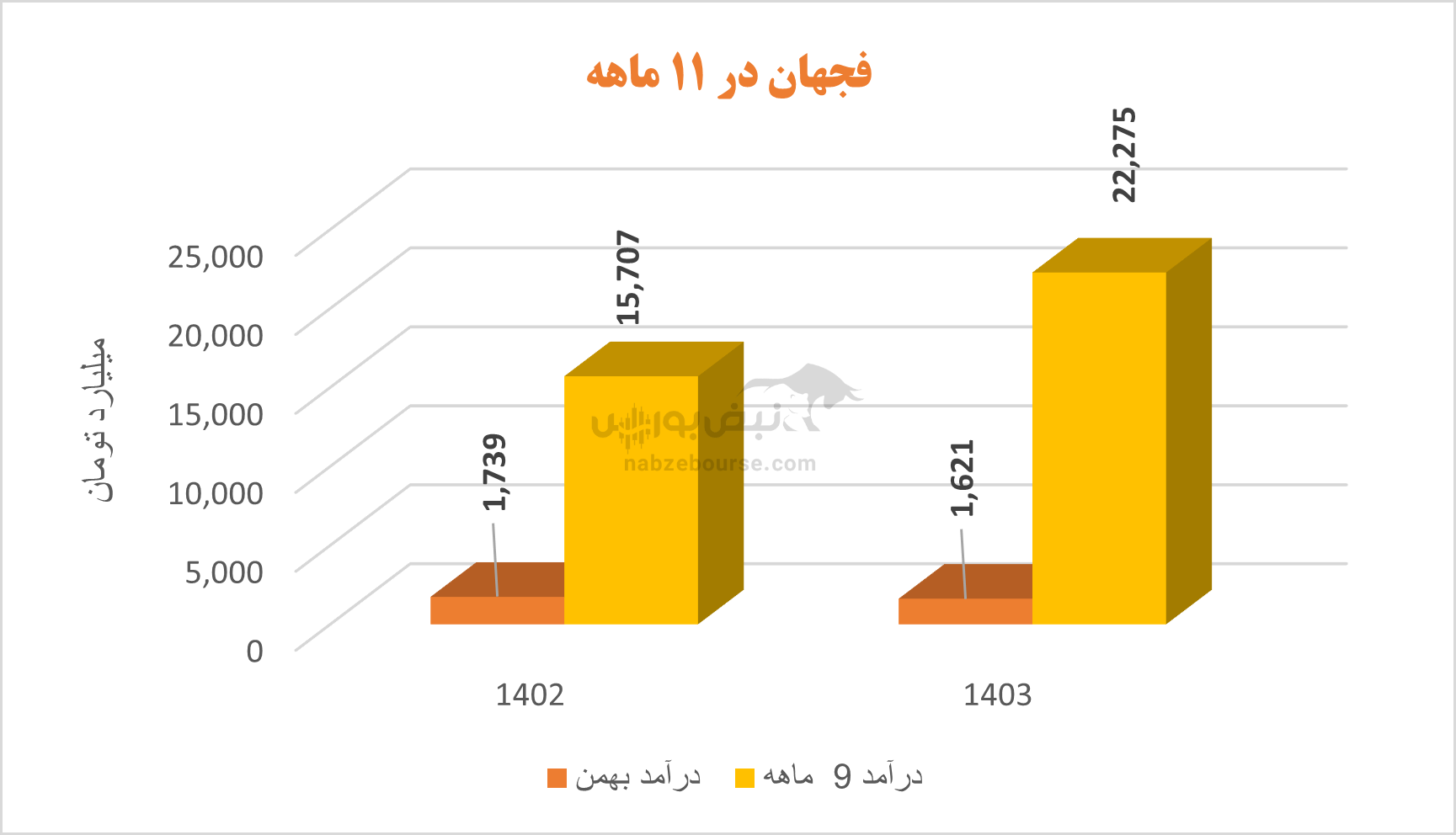

فجر تخمین زد که در سه ماهه پایانی ۲۳۳۶ میلیارد تومان فروش داشته باشد، در حالی که در دی و بهمن ۱۸۳۹ میلیارد تومان فروخت و ۷۹ درصد بودجه ۳ ماهه پایانی را محقق کرد.

فجر تخمین زد که در سه ماهه پایانی ۲۳۳۶ میلیارد تومان فروش داشته باشد، در حالی که در دی و بهمن ۱۸۳۹ میلیارد تومان فروخت و ۷۹ درصد بودجه ۳ ماهه پایانی را محقق کرد.فجهان در ۹ ماهه در جا زد

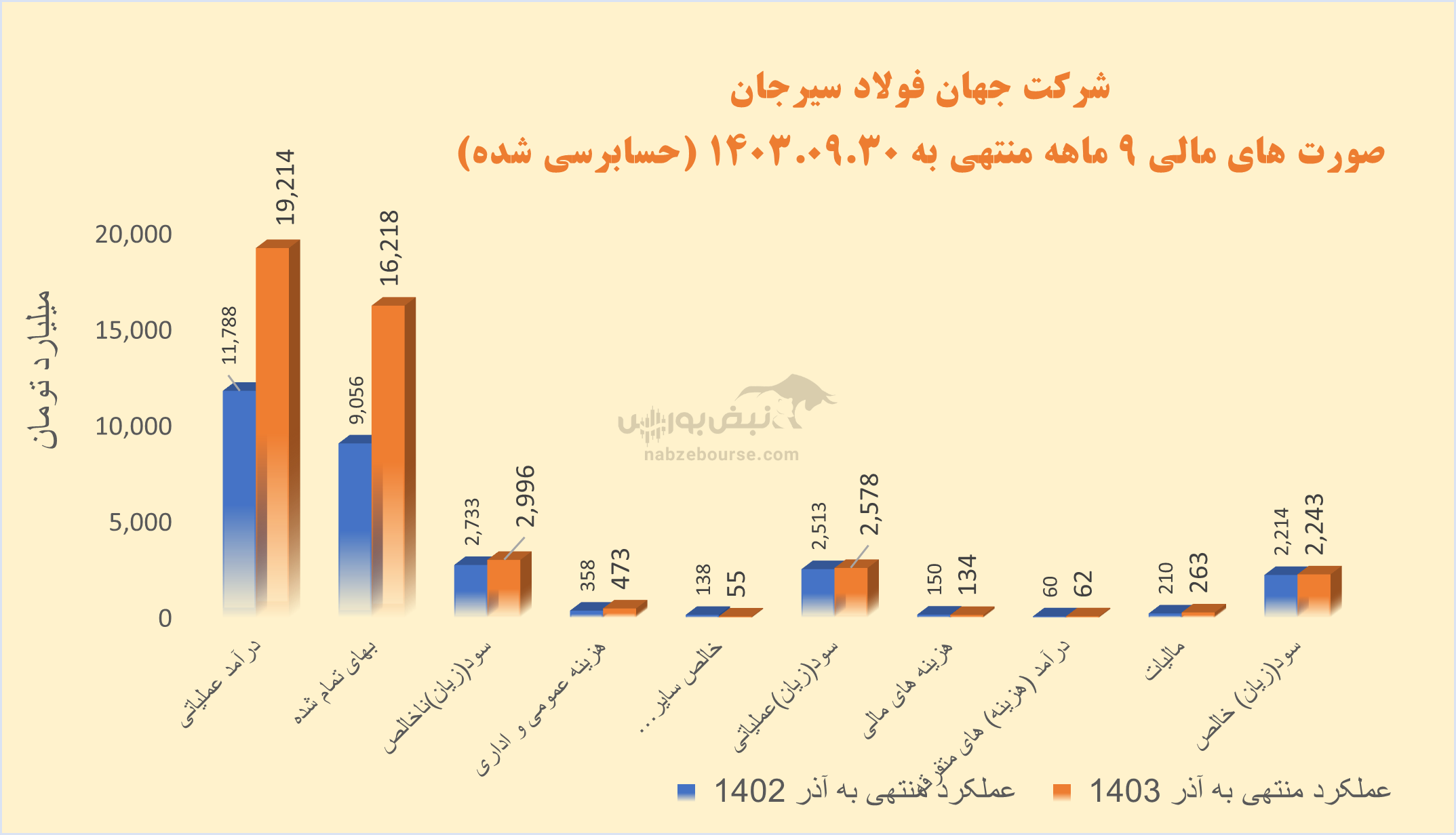

شرکت جهان فولاد سیرجان تحت مدیریت عاملی علی پور معصومی با P/E گذشته نگر معادل ۱۳ در ۹ ماهه منتهی به آذر ۱۴۰۳ سود خالصی حدود ۲۲۴۳ میلیارد تومان محقق نمود. شرکت در دوره مشابه قبل سود خالصی حدود ۲۲۱۴ میلیارد تومان داشته است.

درآمد عملیاتی ۹ ماهه ۶۳% رشد داشت. ۹۵% از فروش شرکت داخلی و افزایش فروش از محل افزایش مقدار و نرخ فروش فروش بوده است.

درآمد عملیاتی ۹ ماهه ۶۳% رشد داشت. ۹۵% از فروش شرکت داخلی و افزایش فروش از محل افزایش مقدار و نرخ فروش فروش بوده است. با افزایش بالاتر و معادل ۷۹% در بهای تمام شده، سود عملیاتی با رشد ۳ درصدی به حدود ۲۵۷۸ میلیارد تومان رسید.

با افزایش بالاتر و معادل ۷۹% در بهای تمام شده، سود عملیاتی با رشد ۳ درصدی به حدود ۲۵۷۸ میلیارد تومان رسید. شرکت در ۱۱ ماهه منتهی به بهمن ۱۴۰۳، موفق شد رشد فروش را به ۴۲% برساند.

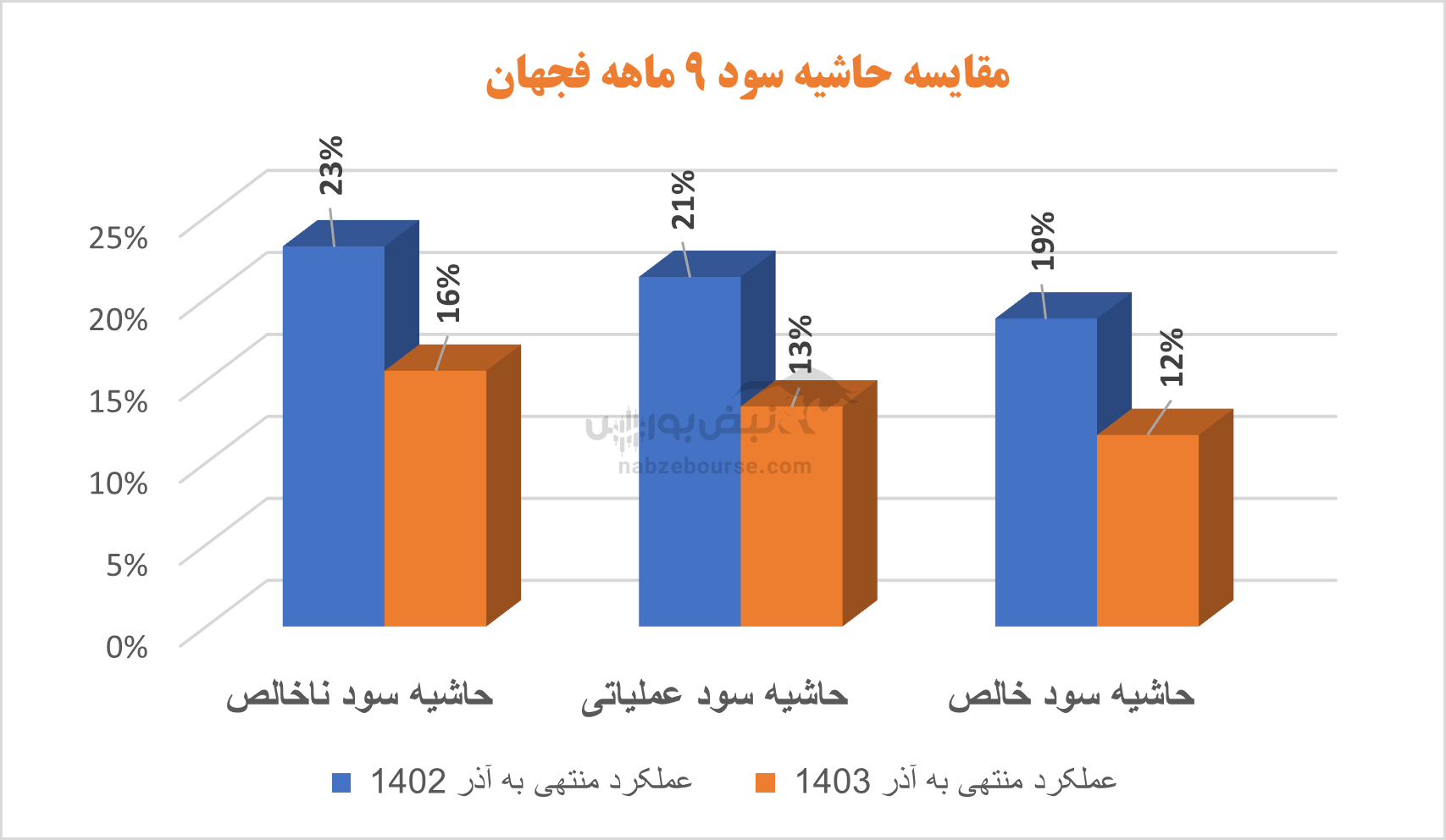

معیارهای سودآوری نیز به شدت کاهش داشت.

فجهان تخمین زد که در سال مالی منتهی به پایان آذر ۱۴۰۴، ۵۰۷۴ میلیارد تومان بفروشد و با ۳۰۶۱ میلیارد تومان فروش در دو ماهه زمستان تنها ۶۰% از بودجه سه ماهه پایانی را محقق نمود. شرکت سود هر سهم ۱۴۰۴ را نیز ۴۵۰ ریال به ازای هر سهم برآورد نمود.

ارسال نظر