اخبار فوری

کارنامه عطاالله معروفخانی در ۹ ماهه سال جاری در فولاد هرمزگان:

کاهش ۶۹ درصدی سود خالص در هرمز، دلیل چیست؟

کد خبر: ۹۳۷۹۲

۱۰:۰۳

۱۴۰۳/۱۱/۲۳

فولاد هرمزگان با نماد هرمز و به مدیرعاملی عطاالله معروفخانی گزارش ۹ ماهه سال جاری را در حالی روانه کدال کرده است که این گزارش کاهش ۶۹ درصدی سود خالص را نشان میدهد! چه دلایلی باعث اُفت سود خالص این شرکت شده است؟

به گزارش نبض بورس، فولاد هرمزگان با نماد هرمز و به مدیرعاملی عطاالله معروفخانی گزارش ۹ ماهه سال جاری را در حالی روانه کدال کرده است که این گزارش کاهش 69 درصدی سود خالص را نشان می دهد!

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

کاهش ۶۹ درصدی سود خالص در هرمز، دلیل چیست؟

در گزارش ۹ ماهه فولاد هرمزگان شاهد کاهش ۶۹ درصدی سود خالص بودیم. در واقع سود ناخالص شرکت نسبت به ۹ ماهه سال گذشته ۳۱٪ کاهش داشت. افزایش بیش از حد هزینه های فروش، اداری و عمومی و سایر هزینه ها نسبت به سال گذشته باعث شده سود خالص بیش از سود ناخالص کاهش یابد. سایر هزینه ها عمدتا شامل هزینه های جذب نشده می باشد.

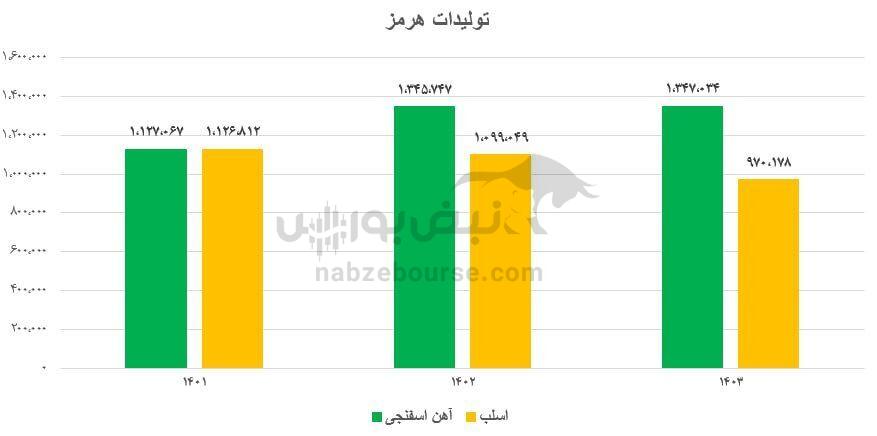

اُفت تولید اسلب

طبق نمودار زیر تولیدات اسلب شرکت در ۳ سال اخیر به دلیل محدودیت انرژی با کاهش روبه رو بوده است. در سال ۱۴۰۱ تولید اسلب شرکت ۱ میلیون و ۱۲۶ هزار و ۸۱۲ تن بوده اما در سال ۱۴۰۳ تولید اسلب شرکت به ۹۷۰ هزار و ۱۷۸ تن رسیده است. در واقع تولید اسلب شرکت با ۱۴٪ کاهش رو به رو بوده است.

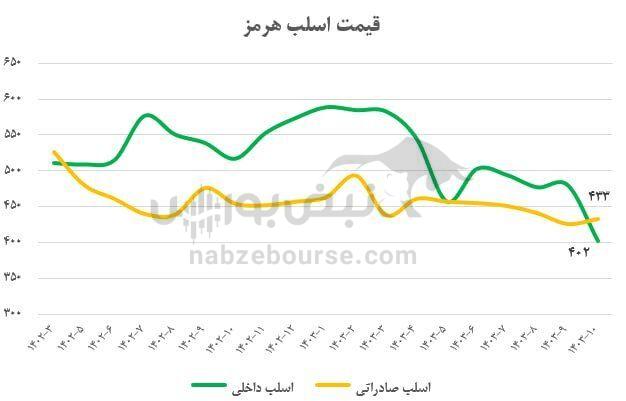

طبق نمودار زیر قیمت اسلب داخلی به پایین تر از قیمت صادراتی رسیده است (دلاری). علت این کاهش افزایش دلار نیما به بالای ۶۰ هزار تومان می باشد. یکی از دلایلش کاهش سودآوری هرمز کاهش نرخ های فروش این شرکت به دلیل وضعیت نامناسب اسلب جهانی میباشد.

۱۱ هزار میلیارد تومان مانده تسهیلات

وضعیت تسهیلات شرکت مناسب نبوده و حدود ۱۱ هزار میلیارد تومان مانده تسهیلات شرکت می باشد.

طرح توسعه و تنها پیشرفت ۳۷ درصدی

طرح توسعه شرکت (احیا مستقیم) با پیشرفت ۳۷ درصدی رو به رو بوده است و طبق اعلام شرکت در سال ۱۴۰۵ به بهره برداری خواهد رسید. مالکیت شرکت هرمز با فولاد مبارکه می باشد.

ارسال نظر