اخبار فوری

مسکن در دام تله رکودی؛ رشد منفی ۱۰.۵ درصدی تشکیل سرمایه بخش ساختمان

کد خبر: ۱۲۴۱۱۹

۱۹:۳۰

۱۴۰۴/۱۱/۰۹

بازار مسکن ایران که سالها بهعنوان موتور پیشران رشد اقتصادی و یکی از امنترین پناهگاههای سرمایه شناخته میشد، اکنون در آستانه یک چرخش تاریخی قرار گرفته است. افت سرمایهگذاری، کاهش ساختوساز و تشدید نااطمینانیهای اقتصادی، این بخش کلیدی را از یک محرک رشد به یک گلوگاه رکودی تبدیل کرده است؛ رکودی که پیامدهای آن نهتنها بازار ملک، بلکه اشتغال، صنایع وابسته و کل اقتصاد کشور را تحت تأثیر قرار میدهد.

به گزارش نبض بورس، مسکن در ایران صرفاً یک سرپناه نیست؛ بلکه سنتیترین و در عین حال استراتژیکترین پناهگاه سرمایه محسوب میشود. بخش مسکن و ساختمان با پیوندهای پسین و پیشین گسترده با بیش از ۳۰۰ صنعت دیگر، همواره به عنوان یکی از موتورهای اصلی رشد اقتصادی عمل کرده است. اهمیت این بخش تنها به تولید محدود نمیشود؛ به گفته رئیس مرکز تحقیقات راه، مسکن و شهرسازی، صنعت ساختمان سهمی حدود ۳۵ درصدی از کل اشتغال کشور را به خود اختصاص داده است؛ رقمی که جایگاه حیاتی این بخش در ثبات بازار کار را نیز برجسته میکند.

با این حال، تازهترین آمارهای رسمی نشان میدهد که این غول اقتصادی اکنون با یک «ایست سرمایهگذاری» مواجه شده است. گزارشی که در ادامه میخوانید، تصویری عددی و تحلیلی از سقوط معنادار سرمایهگذاری در بخش مسکن در سال ۱۴۰۴ در مقایسه با سال گذشته ارائه میدهد.

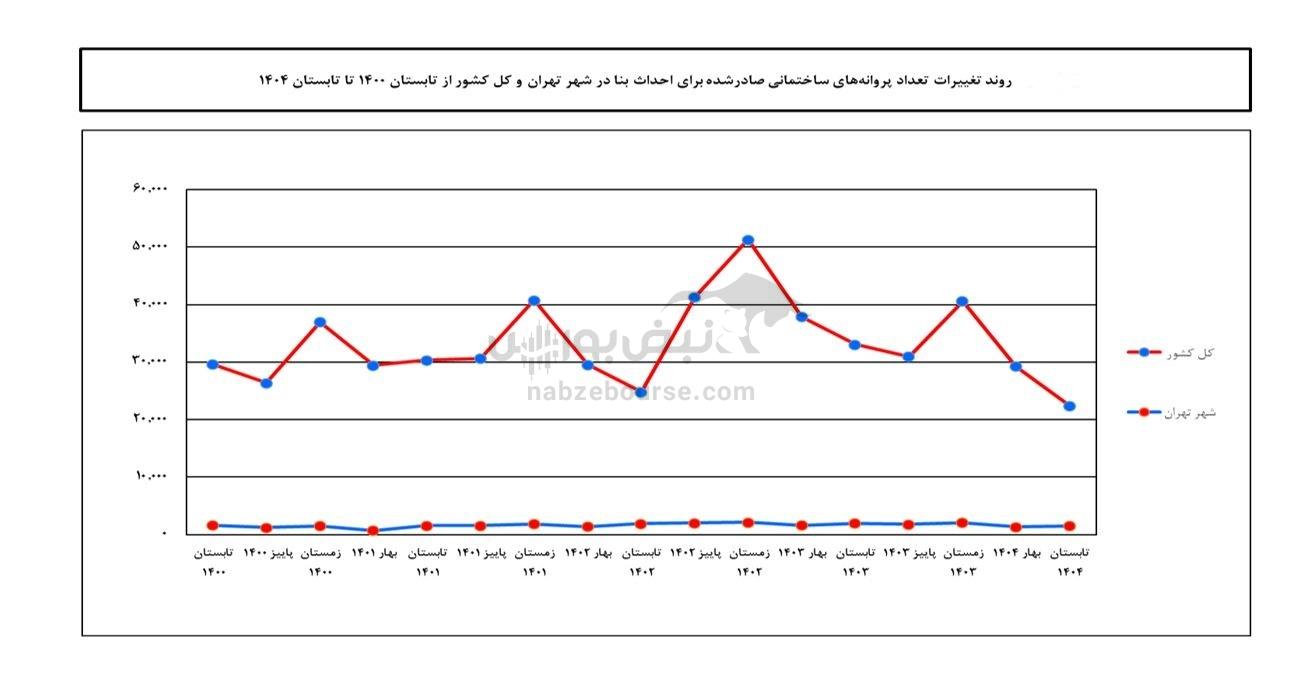

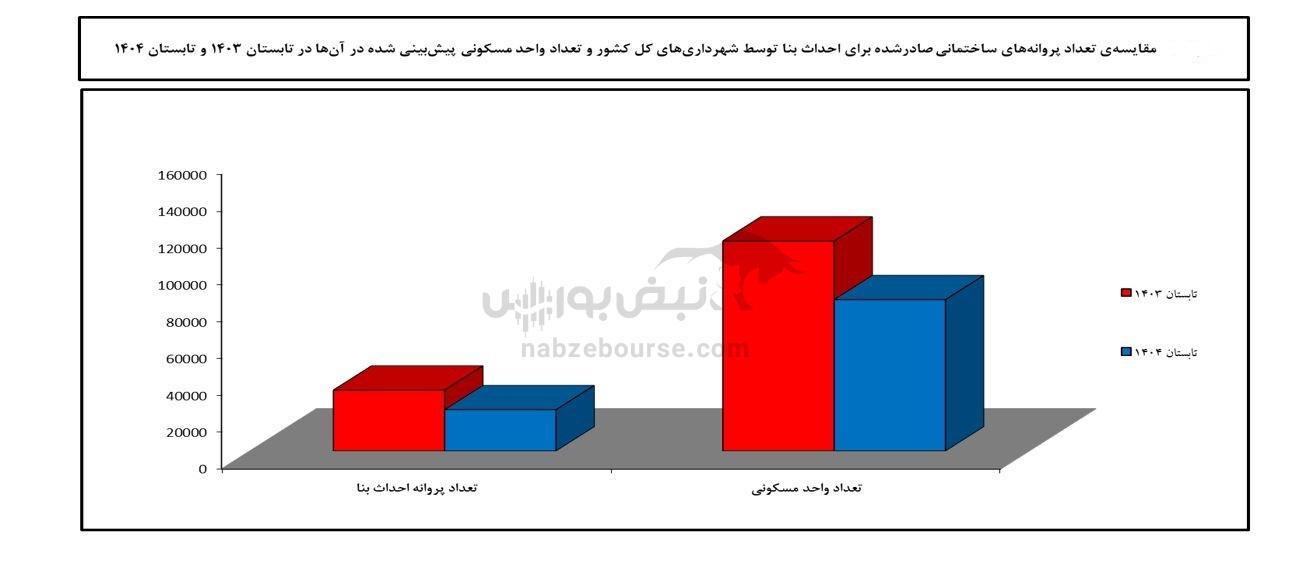

در تابستان سال 1404، تعداد 82199 واحد مسكوني در پروانههاي صادرشده براي احداث بنا از سوي شهرداريهاي كشور پيشبيني شده است كه نسبت به فصل گذشته 24.7 درصد و نسبت به فصل مشابه سال گذشته 27.9 درصد کاهش داشته است. متوسط تعداد واحد مسكوني در هر پروانهي احداث بنا 3.7 واحد بوده است.

تعداد 22414 پروانهي احداث بنا توسط شهرداريهاي كشور در تابستان 1404 صادرشده است كه نسبت به فصل گذشته 23.5 درصد و نسبت به فصل مشابه سال گذشته 32.2 درصد کاهش داشته است.

مجموع مساحت زيربنا در پروانههاي صادرشده براي احداث بنا در تابستان 1404 حدود 17426 هزار مترمربع بوده است كه نسبت به فصل گذشته 11.9 درصد و نسبت به فصل مشابه سال گذشته 15.0 درصد کاهش داشته است. متوسط مساحت زيربنا در اين پروانهها 777 مترمربع بوده است.

عقبگرد معنادار در GDP مسکن؛ وقتی موتور رشد نیمسوز میشود

بررسی دادههای رسمی از حسابهای ملی نشان میدهد که سهم فعالیتهای املاک و مستغلات از رشد اقتصادی کشور وارد فاز افت شده است.

سقوط نرخ رشد:

در حالی که رشد تولید ناخالص داخلی بخش املاک و مستغلات در ۶ ماهه نخست سال ۱۴۰۳ معادل ۲.۲ درصد ثبت شده بود، این شاخص در بازه مشابه سال ۱۴۰۴ به تنها ۰.۹ درصد کاهش یافته است.

این افت بیش از ۵۰ درصدی در نرخ رشد، بهوضوح نشان میدهد که موتور مسکن از یک مسیر نسبتا فعال به سمت رکودی عمیق در حال حرکت است؛ رکودی که مستقیماً به کاهش حجم معاملات، افت ساختوساز و کاهش جذابیت سرمایهگذاری منجر شده است. با توجه به سهم بالای این بخش در اشتغال، تداوم این روند میتواند پیامدهای منفی فراتر از بازار مسکن و بهطور مستقیم بر بازار کار نیز داشته باشد.

هشدار قرمز در تشکیل سرمایه ثابت؛ سقوط -10.5 درصدی

تکاندهندهترین بخش آمارها به شاخص تشکیل سرمایه ثابت ناخالص در ساختمان مربوط میشود؛ شاخصی که مستقیماً سطح ساختوساز جدید را منعکس میکند.

از رشد مثبت به سقوط منفی:

در ۶ ماهه نخست سال ۱۴۰۳، این شاخص رشد مثبت ۳.۲ درصدی را تجربه کرده بود، اما در مدت مشابه سال ۱۴۰۴، این رقم به منفی ۱۰.۵ درصد (-۱۰.۵%) سقوط کرده است.

این تغییر معادل افتی نزدیک به ۱۳.۷ واحد درصد در یک سال است؛ عددی که به روشنی از «قهر سرمایهگذاران ساختمانی» حکایت دارد. این عقبنشینی سرمایه، در سطح اقتصاد کلان به شدت تحت تأثیر جذابیت بازدهی و نقدشوندگی بازارهای موازی مانند ارز، طلا و سپردههای بانکی قرار دارد؛ بازارهایی که در شرایط بیثباتی، سرمایه را سریعتر و با ریسک ادراکی کمتر جذب میکنند. در چنین فضایی، کاهش قدرت خرید و تقاضای مؤثر خانوار و همچنین کاهش حاشیه سود ساختوساز به دلیل رشد هزینهها و نوسانات قیمتی، مزید بر علت شده است.

کوچک شدن سهم مسکن از اقتصاد ملی؛ خروج میلیاردها تومان از چرخه ساختوساز

مقایسه سهم بخش مسکن از کل تولید ناخالص داخلی نیز نشانهای دیگر از تضعیف جایگاه این بخش در اقتصاد ملی است.

-

سهم بخش مسکن در نیمه اول سال ۱۴۰۳ معادل ۱۱.۳ درصد بوده است.

-

این سهم در نیمه اول سال ۱۴۰۴ به ۱۱.۱ درصد کاهش یافته است.

اگرچه کاهش ۰.۲ واحد درصدی در ظاهر ناچیز به نظر میرسد، اما در مقیاس اقتصاد ایران، این تغییر به معنای خروج هزاران میلیارد تومان از چرخه تولید و سرمایهگذاری در مسکن است. این روند در امتداد یک تغییر ساختاری عمیقتر قرار دارد: از سال ۱۳۹۷ به بعد، سرمایهگذاری در بخش مسکن از یک فعالیت تولیدی نسبتاً باثبات، به یک حوزه سوداگرانه و پرنوسان برای حفظ ارزش دارایی تبدیل شده است. در نتیجه، اگرچه ارزش اسمی و ریالی سرمایهگذاریها رشد کرده، اما در عمل ارزش دلاری و حقیقی آن کاهش یافته و رشد ظاهری بیشتر ناشی از تورم و افت ارزش پول ملی بوده است، نه توسعه واقعی ساختوساز.

بایگانی شدن پروانههای ساختمانی؛ سیگنال کمبود عرضه در راه است

آمار صدور پروانههای ساختمانی توسط شهرداریها، یکی از دقیقترین شاخصهای پیشنگر بازار مسکن است. کاهش صدور پروانه به معنای آن است که بازار در افق یک تا دو سال آینده با کاهش عرضه مواجه خواهد شد.

افت استقبال سازندگان از دریافت پروانه ساخت، نشاندهنده ناامیدی فعالان ساختمانی از بازگشت سرمایه در بازههای زمانی متعارف است. این مسئله در کنار تبدیل شدن مسکن به ابزار حفظ ارزش دارایی، باعث شده نقش تولیدی این بخش تضعیف و عرضه مسکن مصرفی کاهش یابد؛ موضوعی که میتواند زمینهساز جهشهای قیمتی در سالهای آینده شود.

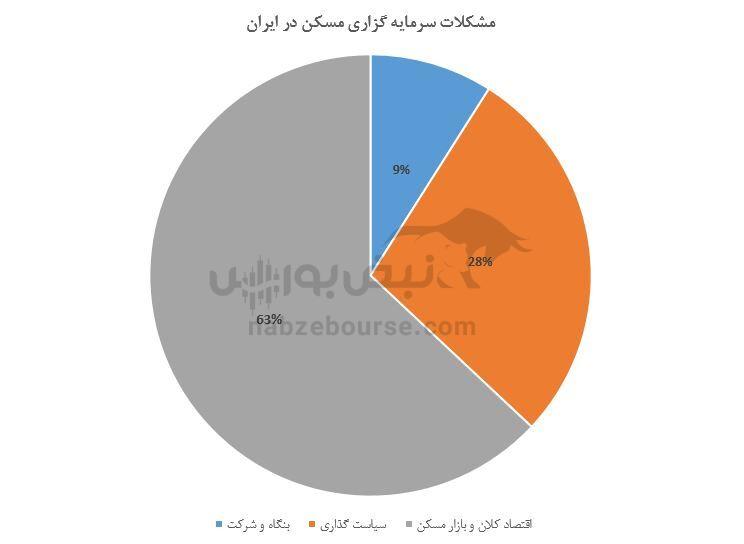

۳ ضلع بحران سرمایهگذاری در مسکن: از بازار تا حکمرانی

بر اساس برآوردهای اندیشکده اقتصاد مقاومتی، موانع سرمایهگذاری در بخش ساختوساز مسکن در کلانشهر تهران در سه لایه اصلی قابل تفکیک است که از نظر شدت اثرگذاری باهم متفاوتی دارند.

- این توزیع وزنی نشان میدهد که ریشه اصلی بحران سرمایهگذاری در مسکن، بیش از آنکه به ناکارآمدی سازندگان مربوط باشد، به بیثباتی متغیرهای کلان، جذابیت بازارهای موازی و ضعف چارچوبهای سیاستگذاری بازمیگردد؛ موضوعی که اصلاح آن بدون تغییر در سطح کلان اقتصاد، عملاً امکانپذیر نخواهد بود.

اقتصاد کلان و بازار مسکن؛ وقتی مسکن از رقابت جا میماند

-

بازدهی بالاتر و نقدشوندگی سریعتر بازارهای موازی (ارز، طلا و سپرده بانکی)

-

کاهش قدرت خرید و افت تقاضای مؤثر خانوار

-

کاهش نقدشوندگی واحدهای مسکونی در بازار

-

افت حاشیه سود ساختوساز به دلیل رشد هزینهها

-

محدودیت دسترسی به ابزارهای نوین تأمین مالی

-

پیشبینیناپذیری شدید هزینههای تولید مسکن

سیاستگذاری و حکمرانی؛ بوروکراسی بهعنوان مانع سرمایه

-

مداخله بیش از حد و غیرموثر دولت در ساختوساز

-

نبود پایگاههای اطلاعاتی شفاف در بازار مسکن

-

بوروکراسی سنگین و زمانبر بودن فرآیندهای اداری

-

تعدد و ناهماهنگی نهادهای تنظیمگر حوزه مسکن

-

عدم عرضه زمینهای راکد شهری

-

وجود قوانین حقوقی ناکارآمد

-

سیاستهای دستوری در کنترل بازار مسکن

-

بحرانهای زیستشهری بهعنوان ریسک ساختوساز

بنگاه و شرکت؛ ضعف مدیریت و تأمین مالی

-

مدیریت غیرحرفهای در بخشی از بنگاههای ساختمانی

-

اتکای نامتناسب به شیوههای محدود تأمین مالی

-

نبود تنوع در ابزارهای مالی پروژهمحور

مسکن در دوراهی خروج از رکود یا تعمیق بحران

ثبت رشد منفی ۱۰.۵ درصدی در تشکیل سرمایه ثابت ساختمانی، در کنار کاهش سهم مسکن از GDP و تغییر ماهیت سرمایهگذاری از تولید به سوداگری، زنگ خطری جدی برای سیاستگذاران اقتصادی است. اگر مشوقهای واقعی برای بخش خصوصی ایجاد نشود و موانع ساختاری در سطح اقتصاد کلان و حکمرانی اصلاح نگردد، رکود ساختوساز میتواند به بحران کمبود عرضه مسکن مصرفی در سالهای آینده تبدیل شود؛ بحرانی که آثار آن نهتنها در بازار مسکن، بلکه در اشتغال و رشد اقتصادی نیز نمایان خواهد شد.

فعالان بازار سرمایه باید توجه داشته باشند که تداوم رشد منفی در تشکیل سرمایه ثابت ساختمانی، میتواند مستقیماً بر سودآوری شرکتهای گروه ساختمانی، سیمانی و صنایع وابسته اثر منفی بگذارد. افت ساختوساز به معنای کاهش تقاضای واقعی برای محصولات این شرکتها در گزارشهای فصلی آینده خواهد بود؛ موضوعی که میتواند بر ارزشگذاری سهام این گروهها نیز سایه بیندازد.

ارسال نظر