اخبار فوری

افول پتایر در دوران امیرشقاقی؛ سقوط ۷۴ درصدی سود!

کد خبر: ۱۱۳۹۲۷

۱۳:۱۳

۱۴۰۴/۰۸/۰۱

به گزارش نبض بورس، شرکت ایران تایر (پتایر) با وجود سابقه طولانی در صنعت تایر کشور، در نیمه نخست سال ۱۴۰۴ با افت محسوس در سودآوری روبهرو شده است. از زمان روی کار آمدن هادی امیرشقاقی در ابتدای ۱۴۰۳، شاخصهای مالی شرکت نشان از افزایش فشار هزینهها، افت تولید و ضعف در مدیریت هزینهها دارد؛ بهویژه آنکه رشد درآمد نتوانسته اثر افزایش بهای تمامشده و هزینههای مالی را جبران کند.

به گزارش نبض بورس، به گزارش نبض بورس، شرکت ایران تایر (پتایر) با وجود سابقه طولانی در صنعت تایر کشور، در نیمه نخست سال ۱۴۰۴ با افت محسوس در سودآوری روبهرو شده است. از زمان روی کار آمدن هادی امیرشقاقی در ابتدای ۱۴۰۳، شاخصهای مالی شرکت نشان از افزایش فشار هزینهها، افت تولید و ضعف در مدیریت هزینهها دارد؛ بهویژه آنکه رشد درآمد نتوانسته اثر افزایش بهای تمامشده و هزینههای مالی را جبران کند.

از ابتدای سال ۱۴۰۳، هادی امیرشقاقی سکاندار شرکت است. پیش از ایشان از علی خلیلی مدیریت پتایر را بر عهده داشت.

افت شدید سود در نیمه نخست سال

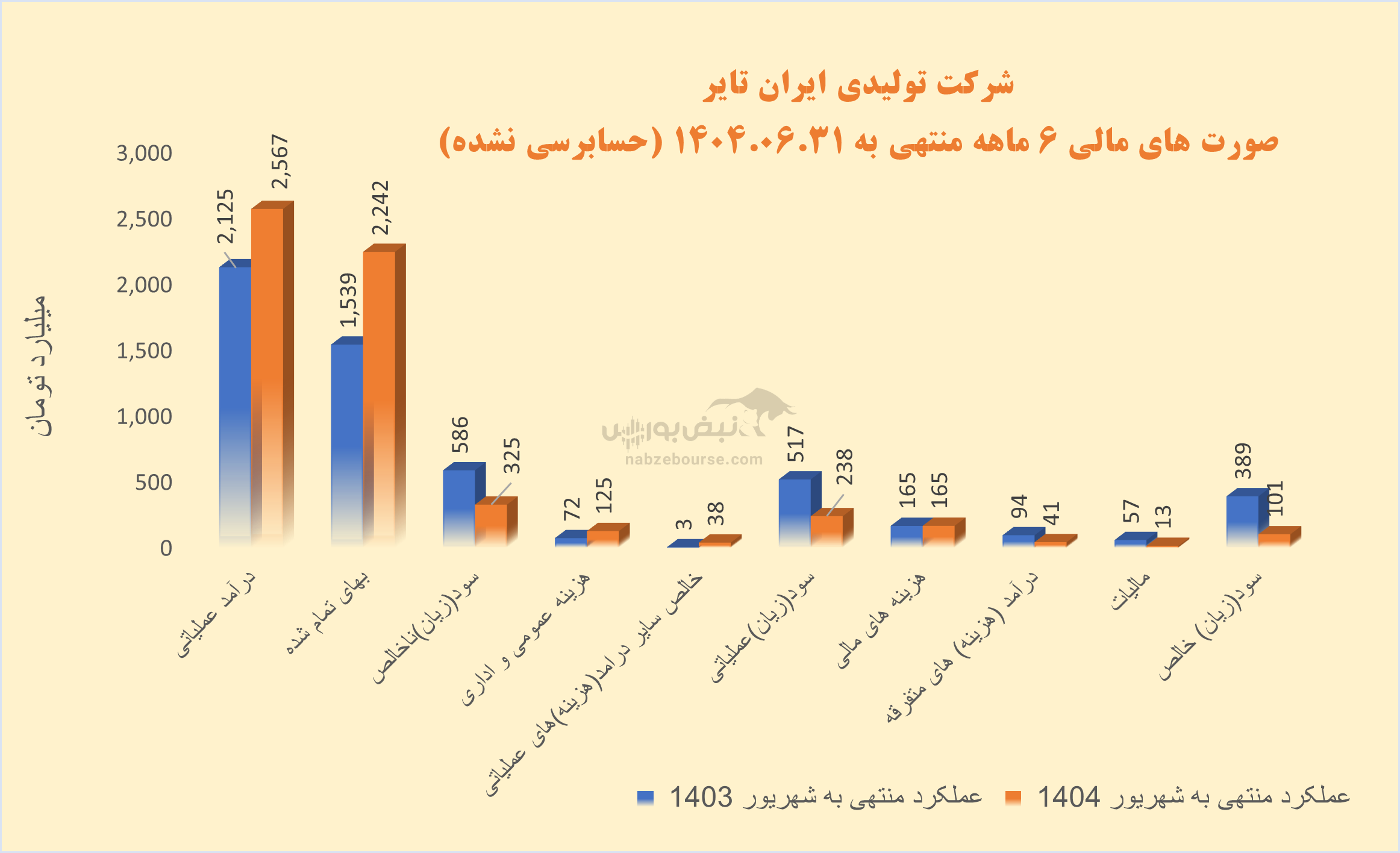

درآمد عملیاتی ۶ ماهه پتایر با ارزش بازار حدود ۳۳۰۰ میلیارد تومان، ۲۱% افزایش داشت و با افزایش بالاتر و معادل ۴۶% در بهای تمام شده، سود ناخالص با کاهش ۴۴ درصدی به حدود ۳۲۵ میلیارد تومان رسید.

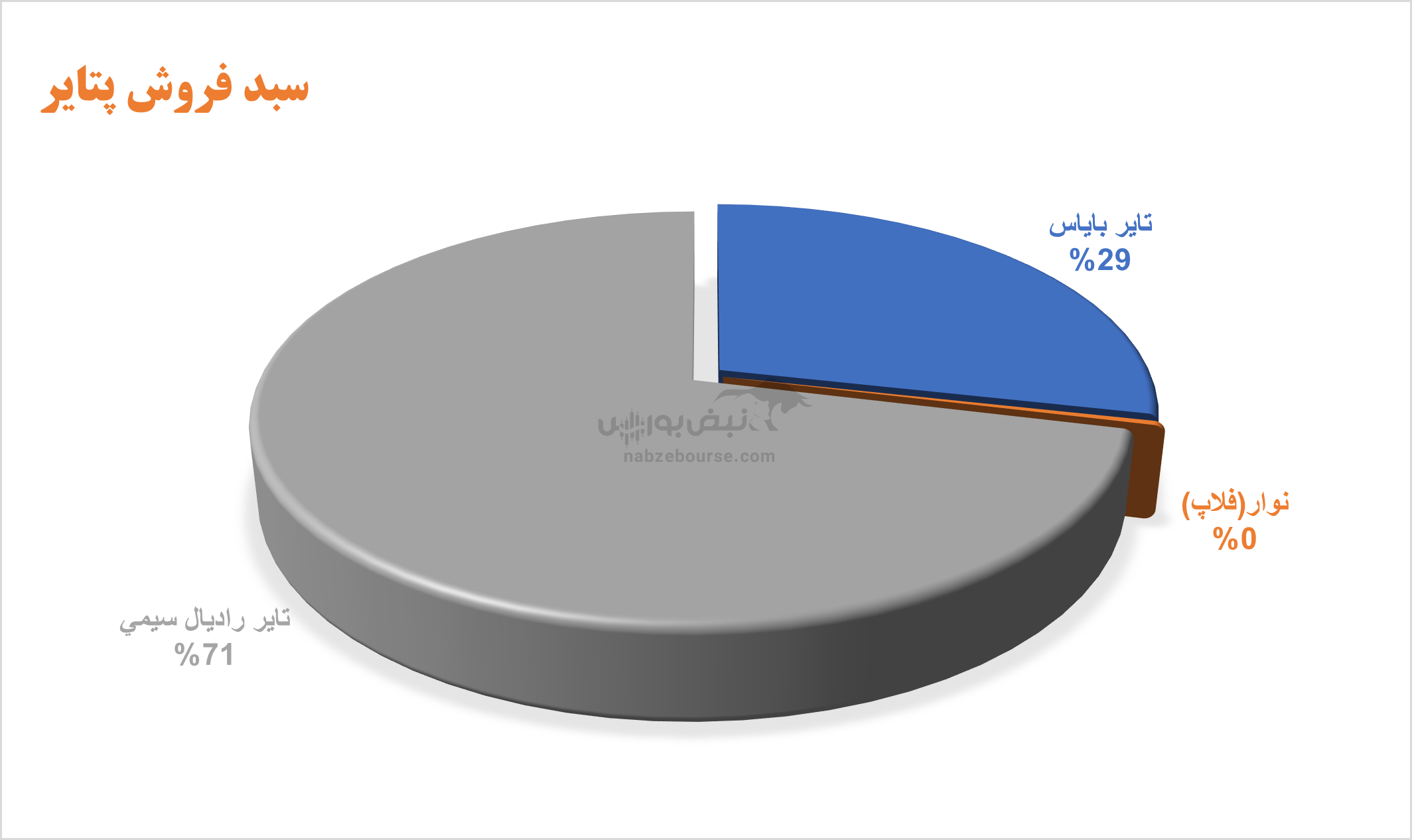

فروش صادراتی بسیارناچیز است و عملا فروش شرکت کاملا داخلی است؛ و تایر رادیال سیمی محصول اصلی شرکت است. در نیمه نخست ۱۴۰۴ مقدار تولید با ۳% کاهش و مقدار فروش با ۹% کاهش مواجه شد.

سود عملیاتی نیز با افت ۵۴ درصدی مواجه شد و تا ۲۳۸ میلیارد تومان پایین رفت. هزینههای فروش، عمومی و اداری بیش ازتورم و معادل ۷۴% افزایش یافت و ۳۸% سود ناخالص را بلعید.

هزینههای مالی با وجود اینکه افزایش چندانی نداشت معادل ۱۶۵ میلیارد تومان گزارش شد و ۶۹% سود عملیاتی را کاور کرد. در شرایطی که سودآوری عملیاتی با کاهش مواجه است، بالا بودن سهم هزینههای مالی را میتوان نشانه شدت گرفتن ریسک مالی شرکت قلمداد کرد.

از طرف دیگر درآمدهای غیر عملیاتی ۵۶% کاهش یافت و روی ۴۱ میلیارد تومان ایستاد و عملا به کاهش سود کمک کرد.

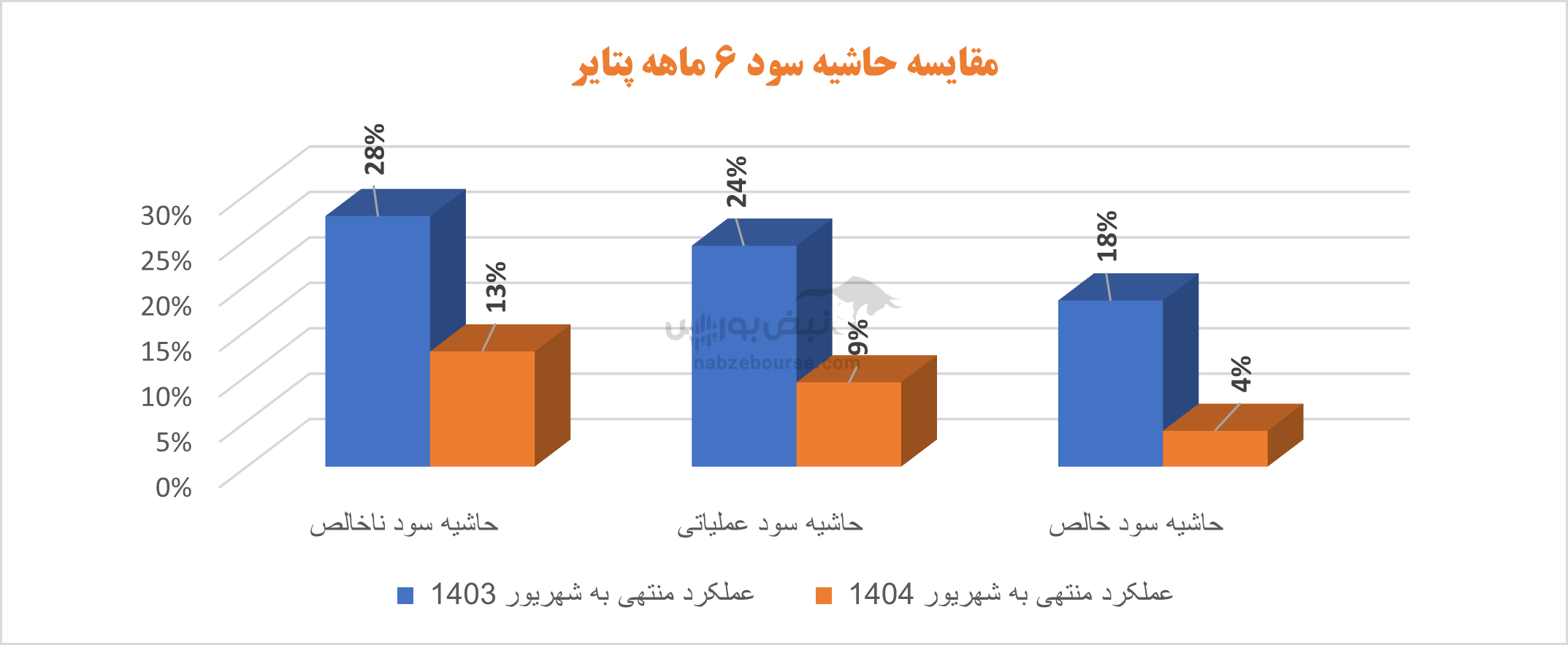

در نهایت سودخالص شرکت با کاهش شدید ۷۴ درصدی به ۱۰۱ میلیارد تومان رسید. گفتنی است حاشیه سود ناخالص، عملیاتی و خالص شرکت در ۶ ماهه با افت شدید همراه بوده است.

رشد ظاهری سود پتایر در سال ۱۴۰۳؛ سودسازی روی کاغذ، نه در عملکرد واقعی

اوضاع پتایر در ۱۲ ماهه منتهی به پایان اسفند ۱۴۰۳ با وجود رشد ظاهری سود چندان مطلوب نبود. با افزایش ۵۰ درصدی درآمد عملیاتی و افزایش بیشتر و معادل ۵۶ درصدی بهای تمام شده، سود عملیاتی با ۳۲% رشد همراه شد.

هزینههای عمومی اداری رشد ۶۰ درصدی را تجربه کرد. سایر درآمدهای عملیاتی دو برابر شد و به ۴۷ میلیارد تومان رسید که عمدتا از فروش ضایعات حاصل شد و نمیتواند پایدار باشد.

همگام با بعد عملیاتی ضعیف شرکت در سال ۱۴۰۳، درآمد غیر عملیاتی افزایش قابل توجهی داشت و از ۷ میلیارد تومان در دوره مشابه قبل به ۲۰۰ میلیارد تومان در سال ۱۴۰۳ رسید.

در نهایت سود خالص با رشد ۵۶ درصدی همراه شد و به ۸۹۳ میلیارد تومان نزدیک شد. از طرفی تنها حدود ۳۲% سود خالص گزارش شده، جریان نقد عملیاتی ساخت که از کیفیت پایین سود پتایر حکایت میکند.

شرکت در مجمع عمومی عادی سالیانه مربوط به سال ۱۴۰۳، ۲۳۰ ریال معادل ۴۸% سود هر سهم را میان سهامداران تقسیم نمود.

جمع بندی: چالشهای ساختاری ایران تایر؛ نیاز به بازنگری جدی در استراتژیها

عملکرد ششماههی ایران تایر نشان میدهد که این شرکت هنوز نتوانسته از چرخهی تورم، هزینههای بالادستی و ضعف بهرهوری رهایی یابد. افزایش ۲۱ درصدی درآمد در مقابل جهش ۴۶ درصدی بهای تمامشده، بهروشنی بیانگر آن است که رشد فروش بیشتر ناشی از افزایش قیمتهاست تا رشد واقعی در تولید یا سهم بازار.

افزایش سنگین هزینههای اداری و مالی، همراه با افت ۷۴ درصدی سود خالص، نشان میدهد ساختار مالی شرکت شکننده و ناکارآمد است. این شرایط، در کنار وابستگی کامل به بازار داخلی و غیبت در صادرات، چشمانداز رشد پایدار را برای ایران تایر مبهم کرده است.

در سطح مدیریتی نیز، با وجود تغییرات اخیر و حضور مدیرعامل جدید، هنوز نشانهای از تحول بنیادین در کنترل هزینه، توسعه فناوری یا تنوع بازار دیده نمیشود. تداوم این روند میتواند ریسک نقدینگی و بدهی را در نیمه دوم سال افزایش دهد و شرکت را در برابر نوسانات بازار داخلی آسیبپذیرتر کند.

به طور کلی، میتوان گفت که ایران تایر اکنون در مرحلهای قرار دارد که باید میان “بقا با ساختار فعلی” یا “تحول واقعی در بهرهوری و مدیریت مالی” یکی را انتخاب کند. ادامه مسیر کنونی، بدون بازنگری در راهبرد هزینه، تولید و بازار، میتواند موقعیت رقابتی شرکت را بیش از پیش تضعیف کند.

ارسال نظر