اخبار فوری

تحلیل شستا | سودآوری کُند در شستا؛ زنگ خطر برای بزرگترین هلدینگ تأمین اجتماعی

کد خبر: ۱۱۳۴۱۴

۱۲:۰۰

۱۴۰۴/۰۷/۲۷

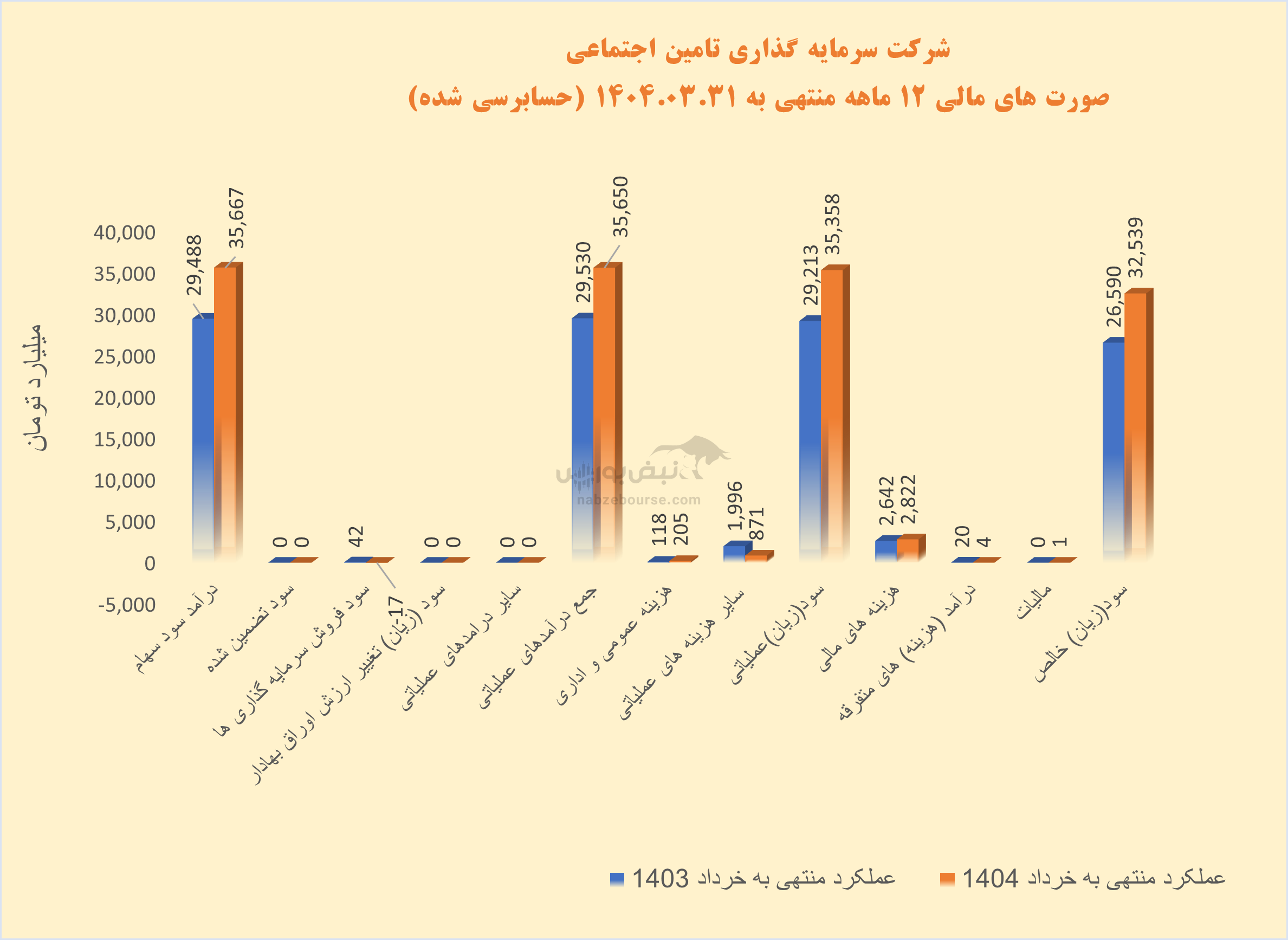

شرکت سرمایهگذاری تأمین اجتماعی (شستا) تحت مدیریت محمدرضا سعیدی و عارف نوروزی، در ۱۲ ماهه منتهی به پایان خرداد ۱۴۰۴، سود خالصی کمتر از ۳۳ هزار میلیارد تومان محقق کرد؛ رشدی در حدود ۲۲ درصد نسبت به سال قبل که حتی از نرخ تورم نیز عقبتر است. این آمار زنگ خطری جدی برای عملکرد این غول سرمایهگذاری به حساب میآید که در شرایط تورمی بازار، توانایی قابل توجهی در افزایش سودآوری و خلق ارزش برای سهامداران نداشته است.

به گزارش نبض بورس، شرکت سرمایهگذاری تأمین اجتماعی (شستا) تحت مدیریت محمدرضا سعیدی و عارف نوروزی، در ۱۲ ماهه منتهی به پایان خرداد ۱۴۰۴، سود خالصی کمتر از ۳۳ هزار میلیارد تومان محقق کرد؛ رشدی در حدود ۲۲ درصد نسبت به سال قبل که حتی از نرخ تورم نیز عقبتر است. این آمار زنگ خطری جدی برای عملکرد این غول سرمایهگذاری به حساب میآید که در شرایط تورمی بازار، توانایی قابل توجهی در افزایش سودآوری و خلق ارزش برای سهامداران نداشته است.

محمدرضا سعیدی ابتدا در تاریخ ۱۹ آبان ۱۴۰۳ به عنوان سرپرست و سپس شستا منصوب شد. مدیرعامل قبلی شرکت نیز از آبان ۱۴۰۲، عارف نوروزی بوده است.

شستا سهامداران خود را برای شرکت در مجمع عمومی عادی سالیانه به تاریخ ۳۰ مهر ۱۴۰۴ فراخوانده است. این شرکت در مجمع عمومی عادی مربوط به سال مالی منتهی به پایان خرداد ۱۴۰۳، ۱۵۰ ریال معادل ۹۲% سود هر سهم را میان سهامداران توزیع کرده بود.

رشد درآمدها چنگی به دل نمی زند

درآمد عملیاتی شرکت نسبت به دوره مشابه قبل با ۲۱% افزایش به حدود ۳۶ هزار میلیارد تومان در ۱۲ ماهه رسید. برای شرکتی با ارزش بازار ۲۴۰ همت و با این اوضاع تورمی قطعا رشد چشمگیری نیست و میتواند سیگنالی باشد از ضعف شرکت در خلق ارزش برای سهامداران.

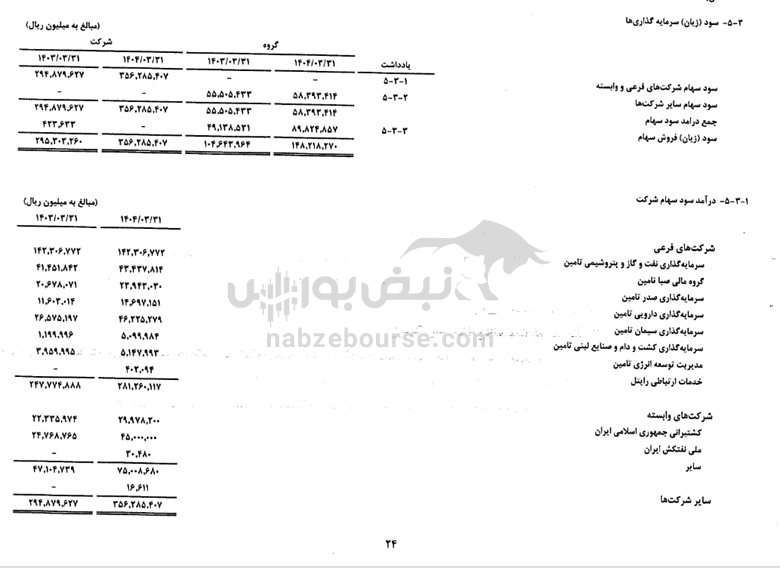

عمده درآمد شرکت از محل درآمد سود سهام است و سود فروش سرمایه گذاری در سبد درآمدی بسیار ناچیز است.

هر چند هزینه حقوق، دستمزد و مزایا نسبت به مجموع درآمد شرکت بسیار پایین است، اما افزایشی بیش از تورم و معادل ۷۴ درصد را تجربه کرد و حدود ۲۰۵ میلیارد تومان گزارش شد. شستا معادل ۲۸۰۰ میلیارد تومان نیز هزینههای مالی شناسایی کرد.

رشد سود تلفیقی: تنها ۱۵ درصد

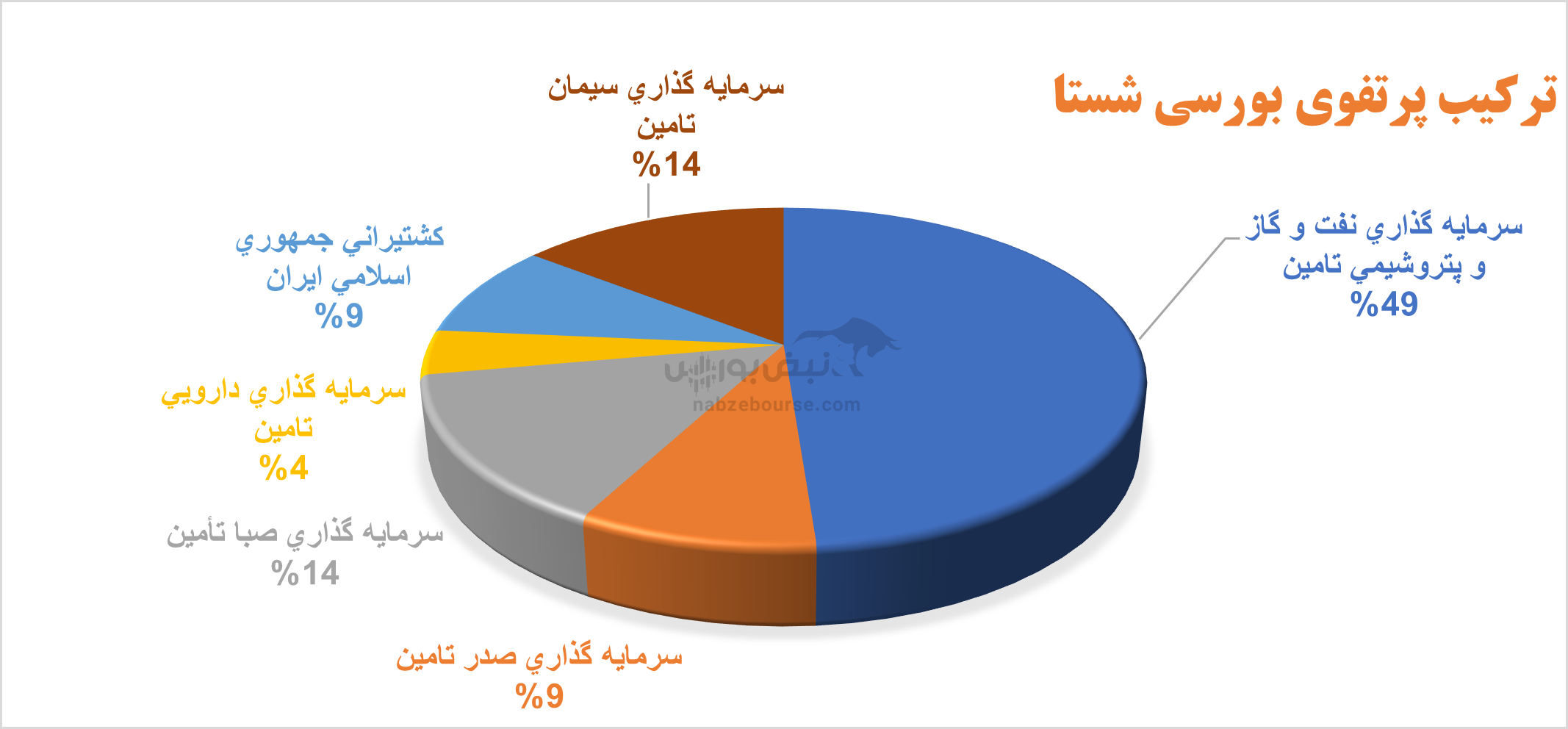

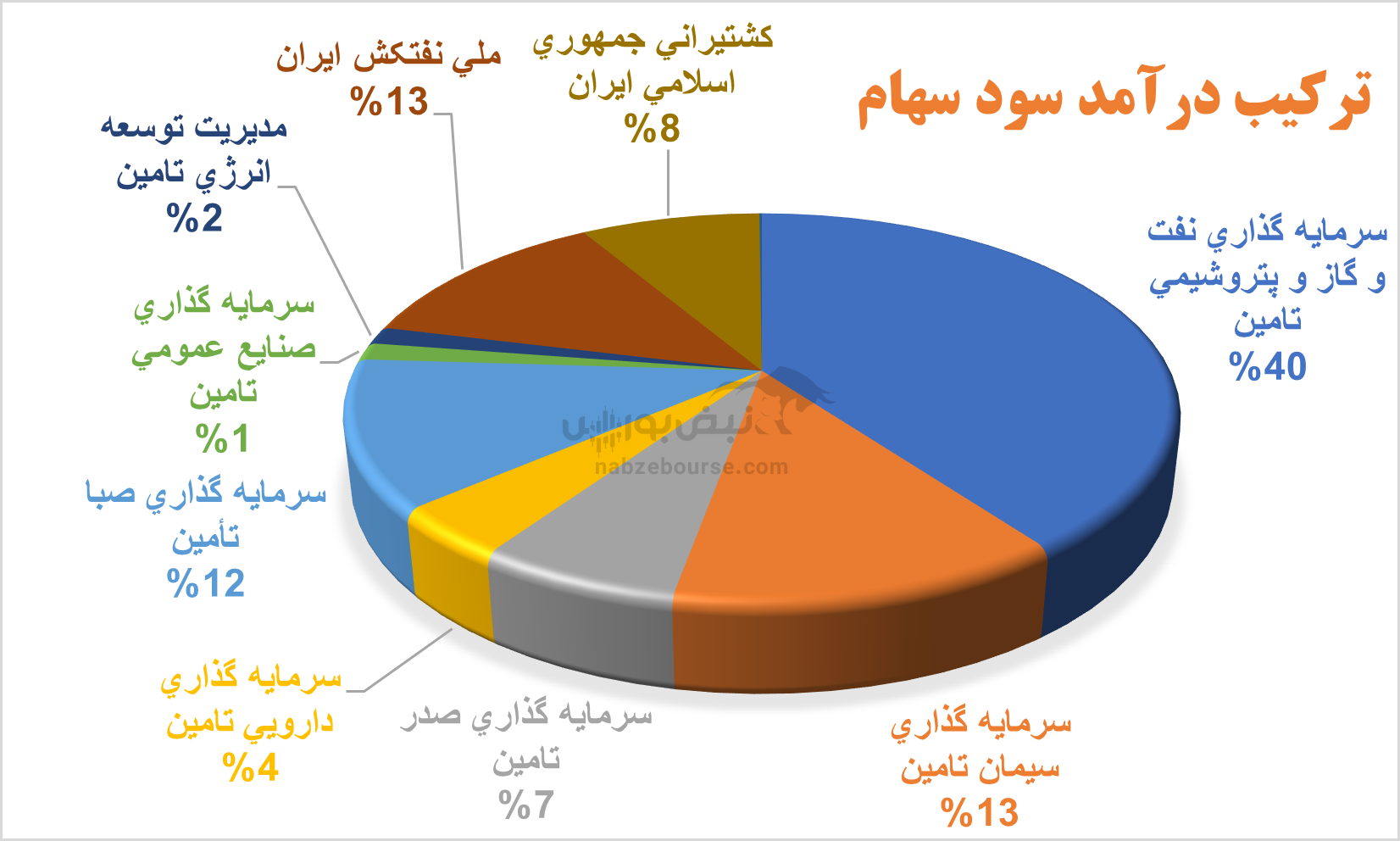

بیشترین سهم در پرتفوی بورسی شرکت متشکل است از تاپیکو و صبا. ۴۹% از ارزش پرتفوی شستا تنها به تاپیکو اختصاص دارد. در سبد غیر بورسی نیز شرکتهایی شرکت ملی نفتکش ایران، انتشارات علمی و فرهنگی، شرکت سنگآهن مرکزی ایران، صنایع کاغذسازی قائمشهر، مدیریت توسعه انرژی تأمین، خدمات ارتباطی رایتل، مجتمع صنعتی لاستیک ارگ کرمان، سرمایهگذاری صنایع عمومی تأمین، اختصاصی بازارگردانی صبا گستر نفت و گاز تأمین به چشم میخورند. شرکت بیشترین سود سهام خود را نیز از تاپیکو، ملی نفتکش ایران و سیتا تحصیل کرده است.

در گزارش شرکت پر واضح است که شرکت کاملا درآمد سود سهام را از شرکتهای فرعی و وابسته خود تحصیل میکند و این شرکتها نیز اغلب نسبت به تورم عملکرد ضعیف تری داشتهاند.

سود تلفیقی شستا نیز معادل ۶۸ همت گزارش شد که نسبت به دوره مشابه قبل تنها ۱۵% رشد داشته است.

شرکت سرمایه گذاری تأمین اجتماعی «شستا» یکی از شرکتهای فعال در حوزه سرمایهگذاری در بورس تهران و از خانواده سازمان تامین اجتماعی است. در ۱۲ ماهه منتهی به پایان خرداد، سود هر سهم به ۱۹۹ ریال رسیده است.

ارزش بازار پرتفوی بورسی شستا در شهریور با حدود ۱۵ هزار میلیارد تومان رشد به حدود ۲۲۵ هزار میلیارد تومان نزدیک شد.

جمع بندی: غول سرمایه گذاری کشور، نیازمند اصلاحات بنیادین برای دستیابی به رشد قابل قبول

اگرچه شستا همچنان یکی از بازیگران کلیدی و تأثیرگذار بازار سرمایه ایران محسوب میشود، اما گزارشهای مالی اخیر این شرکت نشان میدهد که با ضعفهای ساختاری جدی در خلق ارزش افزوده و مدیریت منابع روبهرو است. رشد درآمد عملیاتی باوجود مثبت بودن، برای شرکتی با ارزش بازار ۲۴۰ هزار میلیارد تومان کاملاً ناکافی و پایینتر از حد انتظار ارزیابی میشود. این امر نشاندهنده مشکلات عمیق در استراتژیهای سرمایهگذاری و مدیریت پرتفو است که باعث شده عملکرد شرکت در مقایسه با تورم و شرایط پیچیده اقتصادی کشور، توان چندانی در افزایش سودآوری و بازدهی نداشته باشد.

برای حفظ جایگاه و بهبود عملکرد، شستا نیازمند اصلاحات بنیادین در ساختار مدیریتی و استراتژیهای سرمایهگذاری خود است تا بتواند بار دیگر اعتماد بازار و سهامداران را جلب کند و نقش مؤثرتری در توسعه بازار سرمایه ایران ایفا نماید.

ارسال نظر