اخبار فوری

آقای حسین بارگاهی! ۸ ماه کافی نبود تا موتور جم پیلن را از حالت سکون خارج کنید؟

کد خبر: ۱۱۱۱۸۲

۱۲:۰۰

۱۴۰۴/۰۷/۰۸

در آخرین گزارش نبض بورس، انتقادها متوجه عملکرد آقای گنجی بود، اما اکنون که حدود ۸ ماه از آغاز مدیریت حسین بارگاهی گذشته است، نمیتوان مسئولیت وضعیت ناامیدکننده عملکرد مالی و عملیاتی جم پیلن در بهار را صرفاً به گذشته نسبت داد. روند اعداد و شاخصها به روشنی گواهی میدهند که سیاستها و تصمیمات جدید نیز هنوز نتوانستهاند این شرکت را از مسیر فرسایشی خود خارج کنند.

به گزارش نبض بورس، حسین بارگاهی از بهمن ۱۴۰۳ سکان شرکت پتروشیمی جم پیلن را در دست گرفته است. پیش از ایشان، رضا گنجی از ابتدای سال ۱۴۰۲ در رأس مدیریت شرکت قرار داشت. در آخرین گزارش نبض بورس، انتقادها متوجه عملکرد آقای گنجی بود، اما اکنون که حدود ۸ ماه از آغاز مدیریت حسین بارگاهی گذشته است، نمیتوان مسئولیت وضعیت ناامیدکننده عملکرد مالی و عملیاتی جم پیلن در بهار را صرفاً به گذشته نسبت داد. روند اعداد و شاخصها به روشنی گواهی میدهند که سیاستها و تصمیمات جدید نیز هنوز نتوانستهاند این شرکت را از مسیر فرسایشی خود خارج کنند.

حسین بارگاهی از بهمن ۱۴۰۳ سکان شرکت را در دست گرفته است. پیش از ایشان رضا گنجی از ابتدای سال ۱۴۰۲ سکاندار شرکت بود.

عَنان هزینهها از کف رفته است

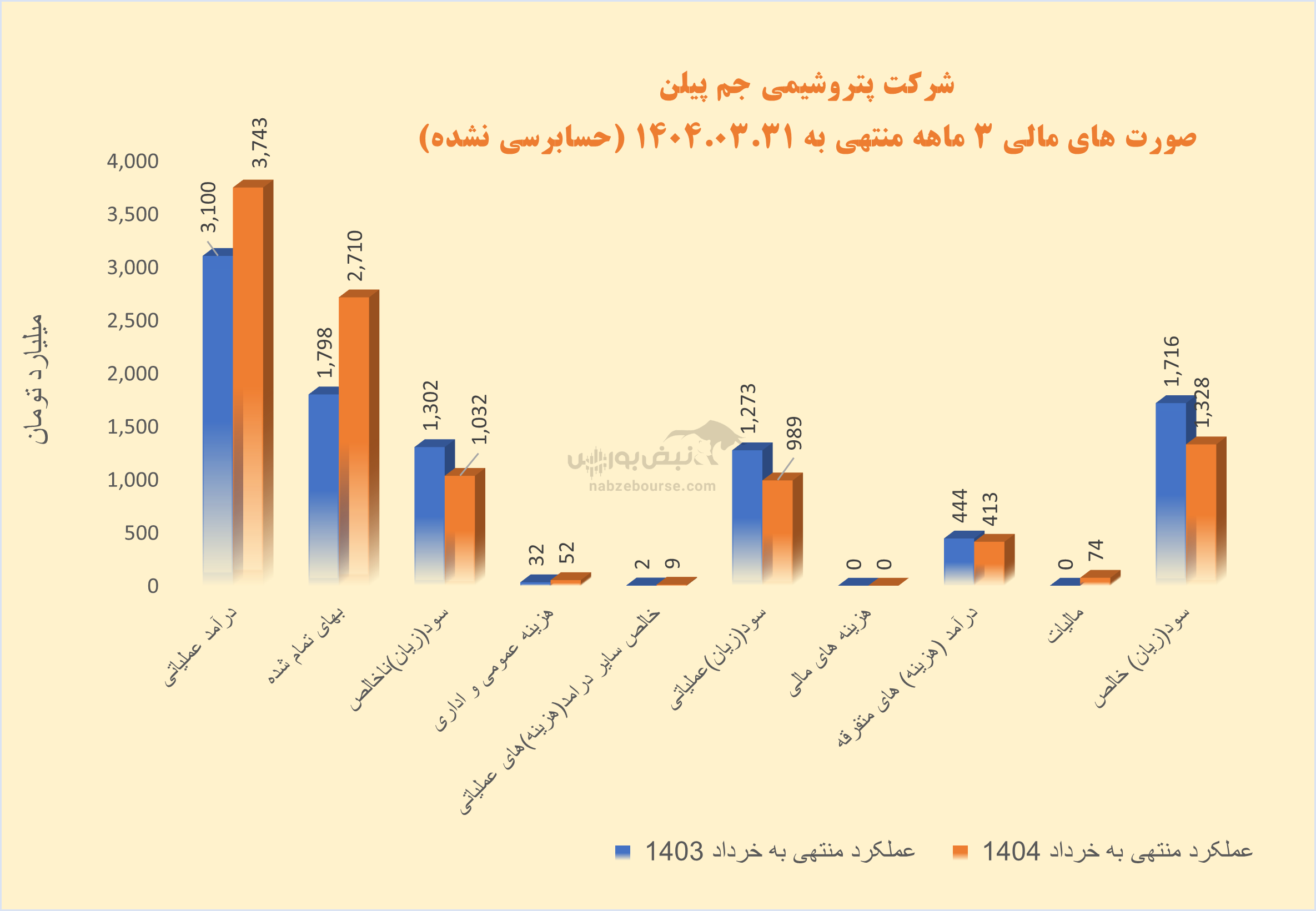

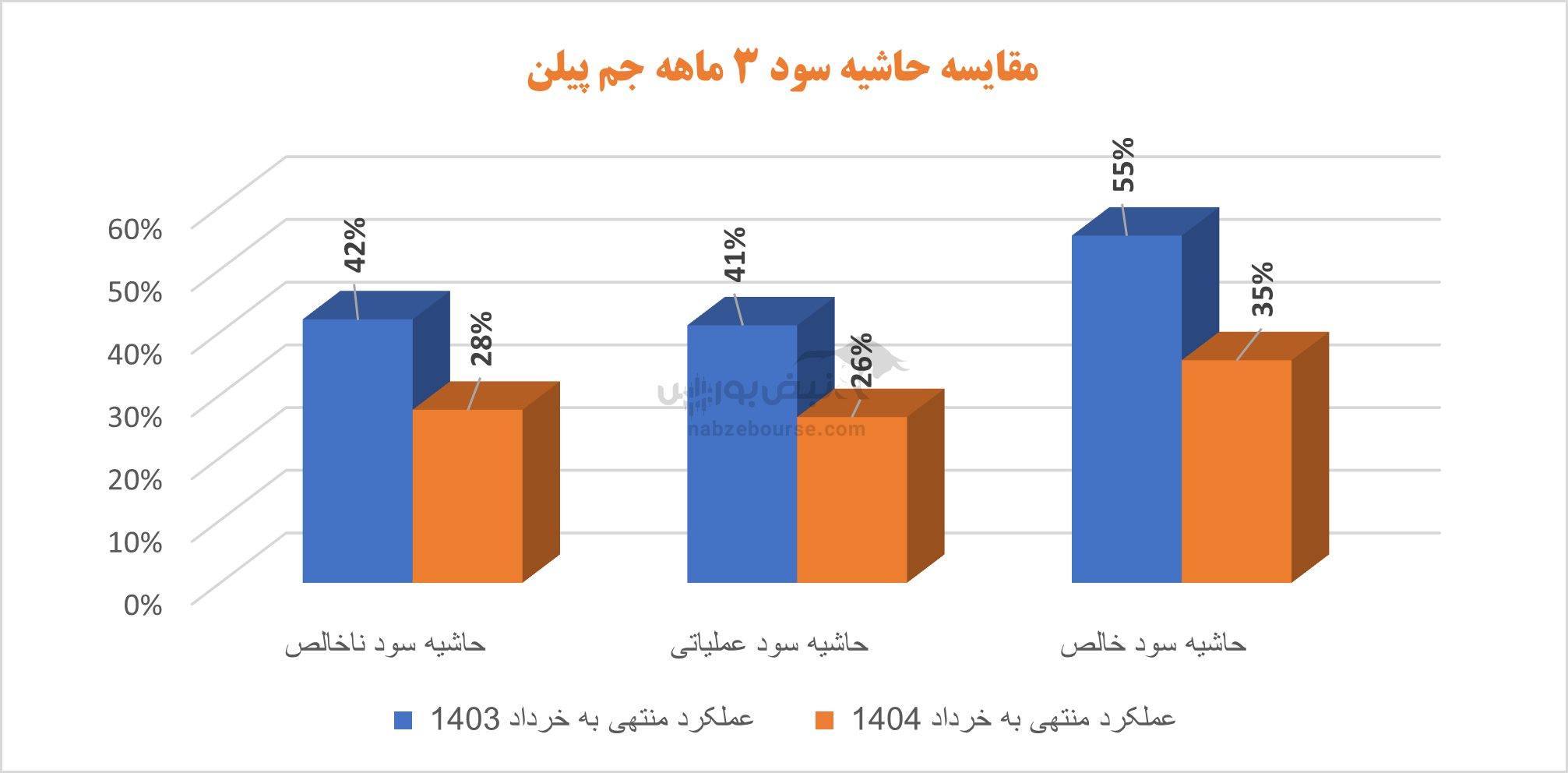

در اسکیل ۳ ماهه، درآمد عملیاتی جم پیلن ۲۱% افزایش داشت و با افزایش بسیار بالاتر و معادل ۵۱% در بهای تمام شده به ۱۰۰۰ میلیارد تومان سود ناخالص رسید. این در حالیست که شرکت در مدت مشابه قبل حدود ۱۳۰۰ میلیارد تومان سود ناخالص شناسایی کرد.

با افزایش بیش از تورم و بیش از ۶۰ درصدی هزینههای فروش، عمومی و اداری، سود عملیاتی کاهش ۲۲ درصدی را تجربه کرد و به ۹۸۹ میلیارد تومان رسید. هزینههای فروش، عمومی و اداری با افزایش قابل توجه از ۵۲ میلیارد تومان فراتر رفت.

در ادامه نکتهای که در کارنامه بهار یه چشم می آید، سهم بالای درآمد غیر عملیاتی است. این قلم معادل ۴۱۳ میلیارد تومان شناسایی شد که بیش از ۴۰% سود عملیاتی است. افزایش سهم درآمدهای ناپایدار درسبد درآمدی میتواند از کیفیت سود بکاهد. در نهایت سود خالص با کاهش ۲۳ درصدی معادل ۱۳۰۰ میلیارد تومان گزارش شد.

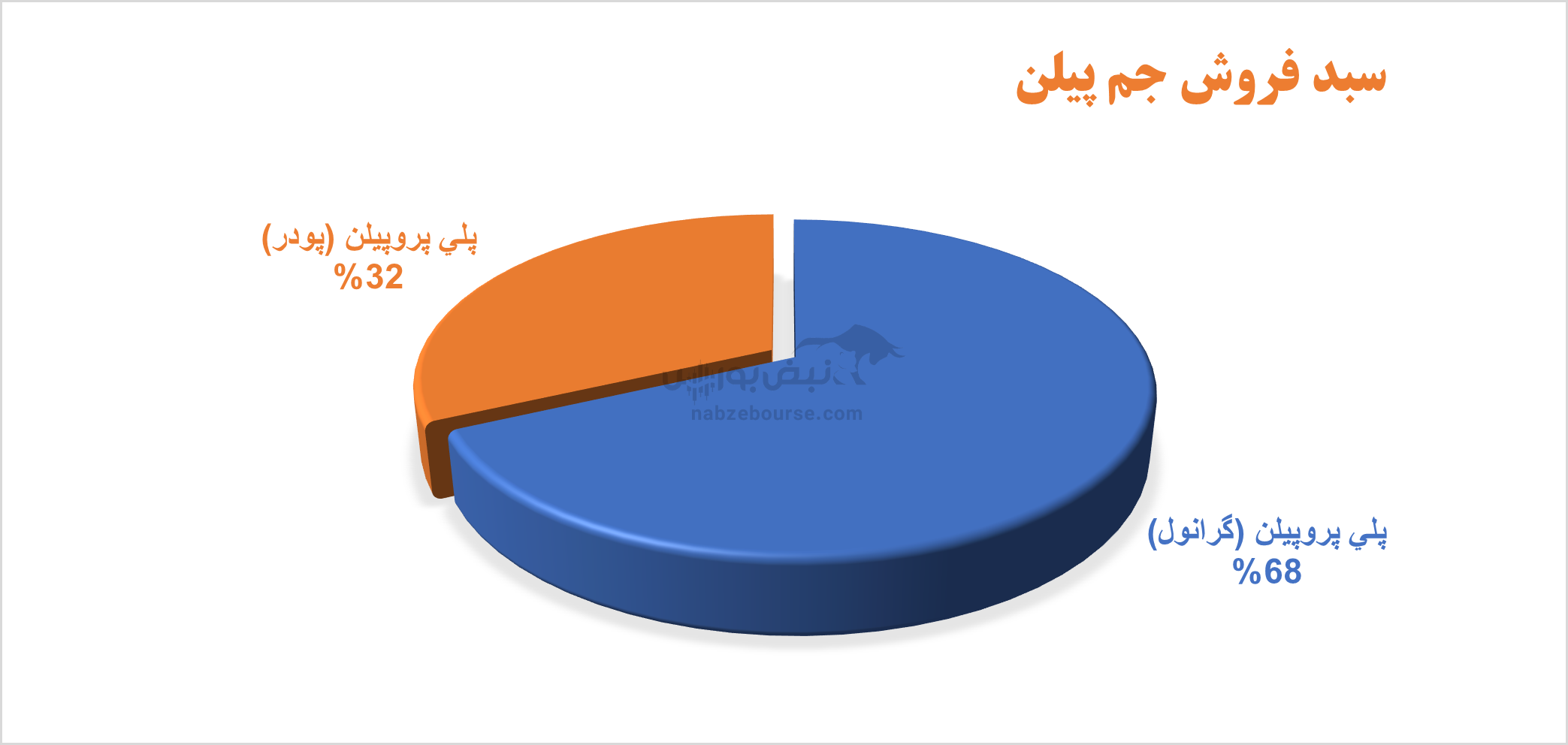

جم پیلن، پروپیلن تولید میکند و فروشش کاملا داخلی است. در ۳ ماهه مقدار تولید و فروش کاهشی بود. مقدار تولید ۹% و مقدار فروش ۱۸% افت داشت و رشد فروش صرفا از افزایش نرخ ناشی شد.

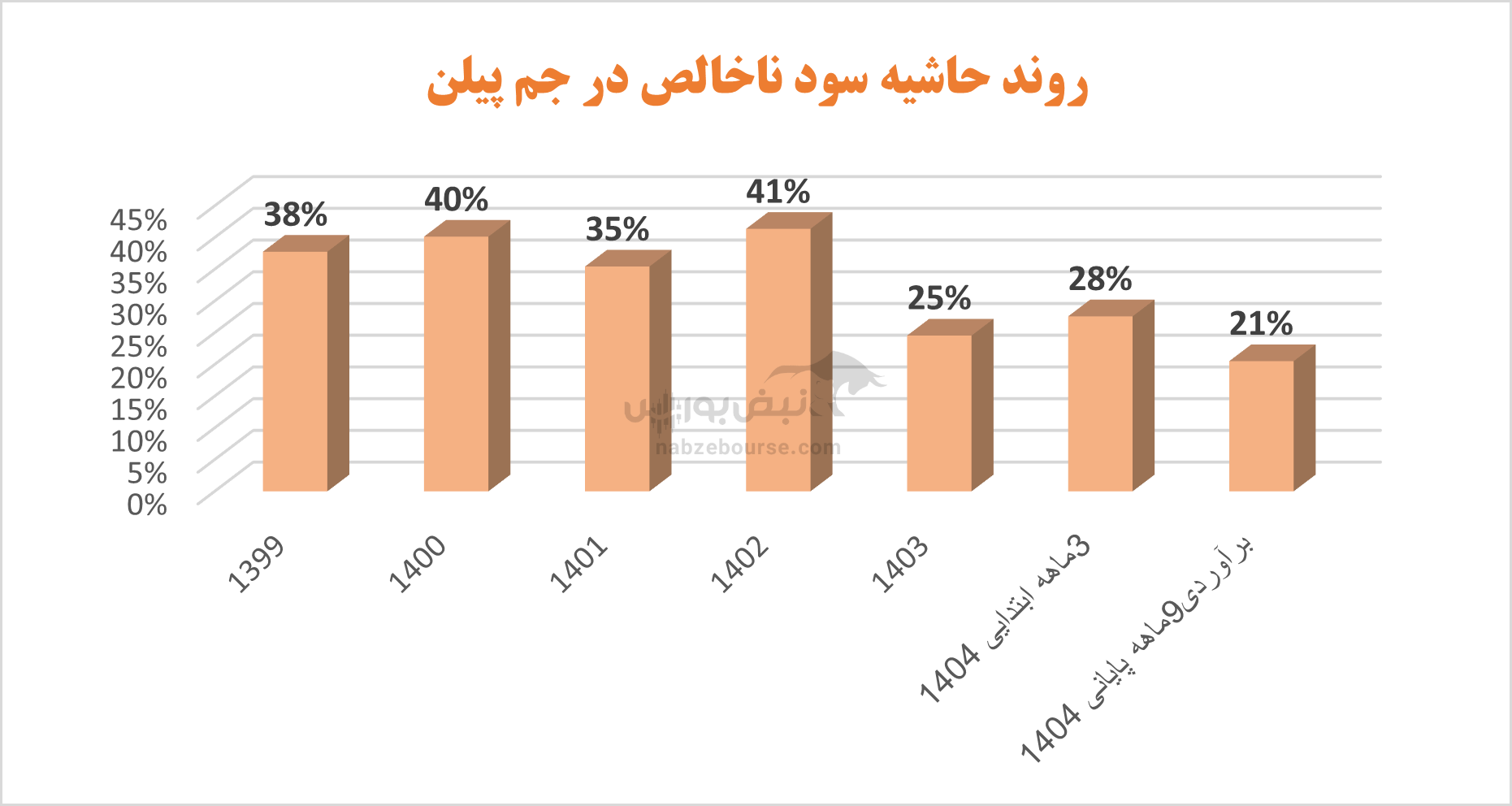

جم پیلن، پروپیلن تولید میکند و فروشش کاملا داخلی است. در ۳ ماهه مقدار تولید و فروش کاهشی بود. مقدار تولید ۹% و مقدار فروش ۱۸% افت داشت و رشد فروش صرفا از افزایش نرخ ناشی شد. کاهش شدید معیارهای سوآوری به وضوح در نمودار ذیل نمایان است.

بهای تمام شده ترمز برید

عملکرد شرکت در ۱۲ ماهه منتهی به اسفند ۱۴۰۳، نیز بر همین مدار بود. با رشد ۴۴ درصدی درآمد عملیاتی و رشد بالاتر و معادل ۸۶% بهای تمام شده، سود ناخالص ۱۴% کاهش یافت و به ۳۸۰۰ میلیارد تومان رسید.

سود عملیاتی ۱۶% پایین آمد و سود خالص نیز ۱۷% افت داشت و معادل ۴۵۰۰ میلیارد تومان گزارش شد.

نکته قابل توجه اینکه درآمدهای غیر عملیاتی حدود ۱۲۶۰ میلیارد تومان ثبت شد و به ۳۵% سود عملیاتی رسید. افزایش سهم درآمدهای غیر عملیاتی به عنوان بخش ناپایدار درآمد میتواند از کیفیت سود بکاهد.

شرکت مجمع عمومی عادی سالیانه مربوط به سال ۱۴۰۳ را برگزار نمود و به ازای هر سهم ۲۰۴۰۰ ریال بین سهامداران توزیع نمود؛ که معادل ۹۱% سود هر سهم بوده است.

افزایش فروش با طعم کاهش تولید

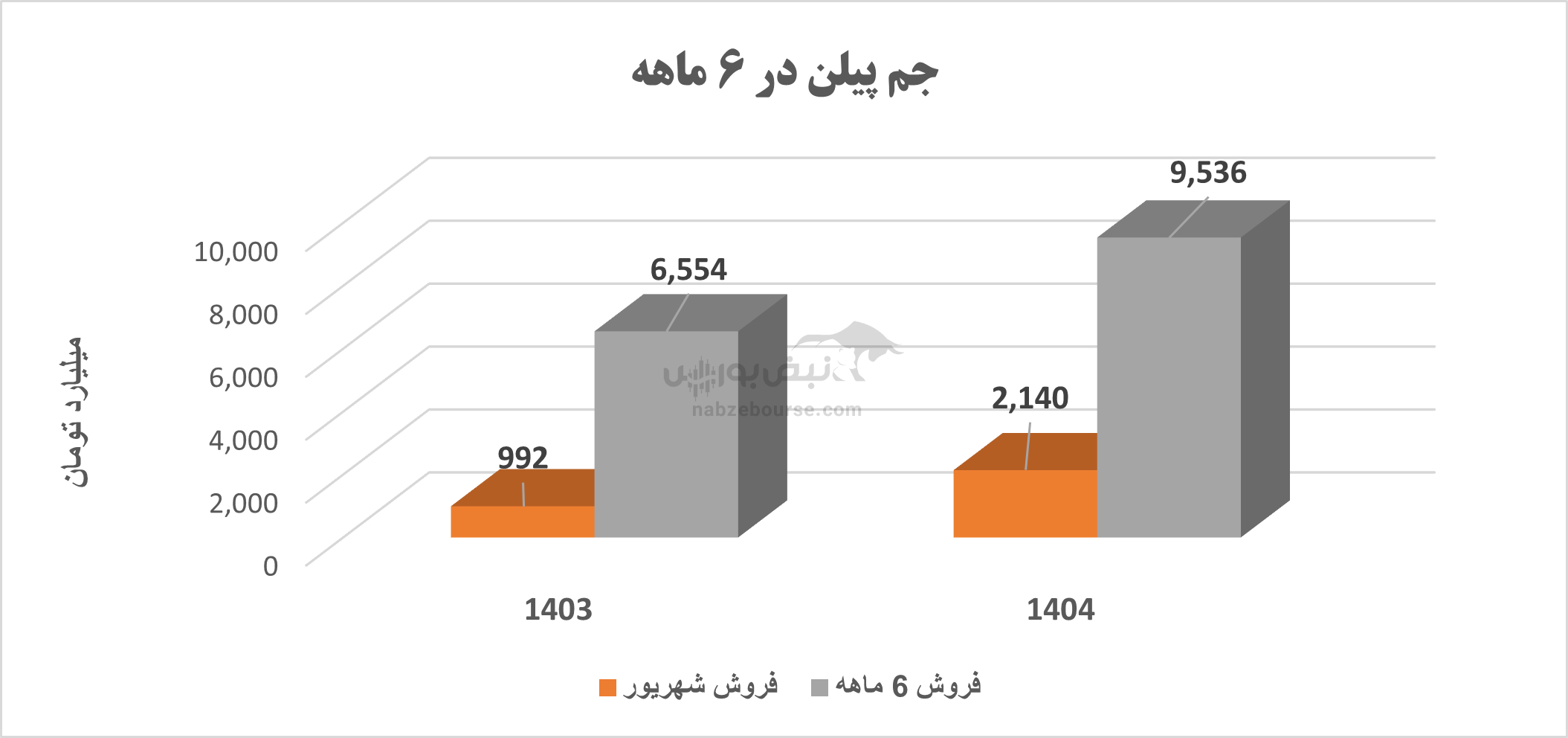

شرکت در تابستان کمی بهتر بود. در ۶ ماهه منتهی به شهریور حدود ۹۵۰۰ میلیارد تومان فروخت که نسبت به دوره مشابه قبل ۴۵% رشد نشان میدهد. در این مدت مقدار تولید ۱۲% و مقدار فروش ۶% کاهش داشت؛ و باز هم رشد فروش صرفا از افزایش نرخ ناشی شد.

جمعبندی نهایی: کاهش سود آهسته، اما پیوسته جم پیلن؛ نیاز فوری به اصلاحات ساختاری

در بررسی عملکرد شرکت پتروشیمی جم پیلن طی سالهای اخیر، مجموعهای از چالشها، کاستیها و ضعفهای مدیریتی به چشم میخورد که نمیتوان بهسادگی از کنار آن گذشت. کاهش قابلتوجه سود خالص، رشد نامتعارف برخی اقلام هزینهای، و ضعف در تنوع محصولات تنها بخشی از عواملی هستند که نشاندهنده افت عملکردی این شرکت در مقایسه با ظرفیتهای بالقوه آن است.

نخستین نکته قابل تأمل، کاهش شدید سود خالص شرکت در یک بازه زمانی یکساله است؛ بهطوریکه گزارشهای رسمی حاکی از کاهش حدود ۹۰۰ میلیارد تومانی سود خالص شرکت هستند. این افت سنگین در حالی رخ داده که درآمد فروش شرکت نیز در همان دوره با نوسانات منفی همراه بوده، و نشانی از کنترل مؤثر هزینهها یا رشد در بهرهوری دیده نمیشود.

وابستگی بالای جم پیلن به تأمین خوراک با قیمت بالا و بدون دریافت تخفیفهای رقابتی و همچنین تمرکز درآمد شرکت بر یک محصول از چالشهای گریبان گیر جم پیلن است. این تمرکز شدید، ریسک بازار را افزایش داده و شرکت را در برابر تغییرات ناگهانی در تقاضا یا قیمت آن محصول آسیبپذیر میسازد.

افزون بر همه اینها افت حاشیه سود ناخالص، و نوسان شدید درآمدهای ماهانه نیز همگی حکایت از ناپایداری در عملکرد مالی و عملیاتی شرکت دارند. چنین شرایطی اگر با اصلاح ساختاری و برنامهریزی دقیق همراه نباشد، میتواند در بلندمدت جایگاه بازار و توان رقابتی شرکت را با تهدید جدی مواجه سازد.

در مجموع، عملکرد جم پیلن، بیش از آنکه نشاندهنده یک بنگاه اقتصادی پویا و رو به رشد باشد، حاکی از روندی نگرانکننده و رو به فرسایش است؛ روندی که اگر با اصلاحات مدیریتی، بازنگری در استراتژیها و افزایش شفافیت مالی همراه نشود، میتواند در آینده نزدیک به تضعیف جایگاه شرکت در بازار سرمایه و صنعت پتروشیمی ایران منجر شود.

ارسال نظر