اخبار فوری

تولید و فروش از نفس افتاد؛ کسعدی در سراشیبی عملکرد

کد خبر: ۱۱۰۷۵۷

۱۲:۰۰

۱۴۰۴/۰۷/۰۵

شرکت کارخانجات کاشی و سرامیک سعدی با مدیریت امیر پروال، در فصل بهار ۱۴۰۴ عملکردی ضعیف را به نمایش گذاشت؛ کاهش ۳۶ درصدی سود خالص، افت سنگین در تولید و فروش، و جهش بیش از ۲ برابری در هزینههای مالی، همگی زنگ خطرهایی جدی برای سهامداران این شرکت بورسی هستند.

به گزارش نبض بورس، شرکت کارخانجات کاشی و سرامیک سعدی با مدیریت امیر پروال، در فصل بهار ۱۴۰۴ عملکردی ضعیف را به نمایش گذاشت؛ کاهش ۳۶ درصدی سود خالص، افت سنگین در تولید و فروش، و جهش بیش از ۲ برابری در هزینههای مالی، همگی زنگ خطرهایی جدی برای سهامداران این شرکت بورسی هستند.

شرکت کارخانجات کاشی و سرامیک سعدی با سکانداری امیر پروال در ۳ ماهه منتهی به خرداد ۱۴۰۴ سود خالصی حدود ۲۰ میلیارد تومان محقق نمود و کاهش ۳۶ درصدی را نسبت به دوره مشابه قبل تجربه نمود. امیر پروال حداقل از ابتدای سال ۱۴۰۲، سکان شرکت را در دست دارد.

هم ضعف در تولید، هم ضعف در فروش!

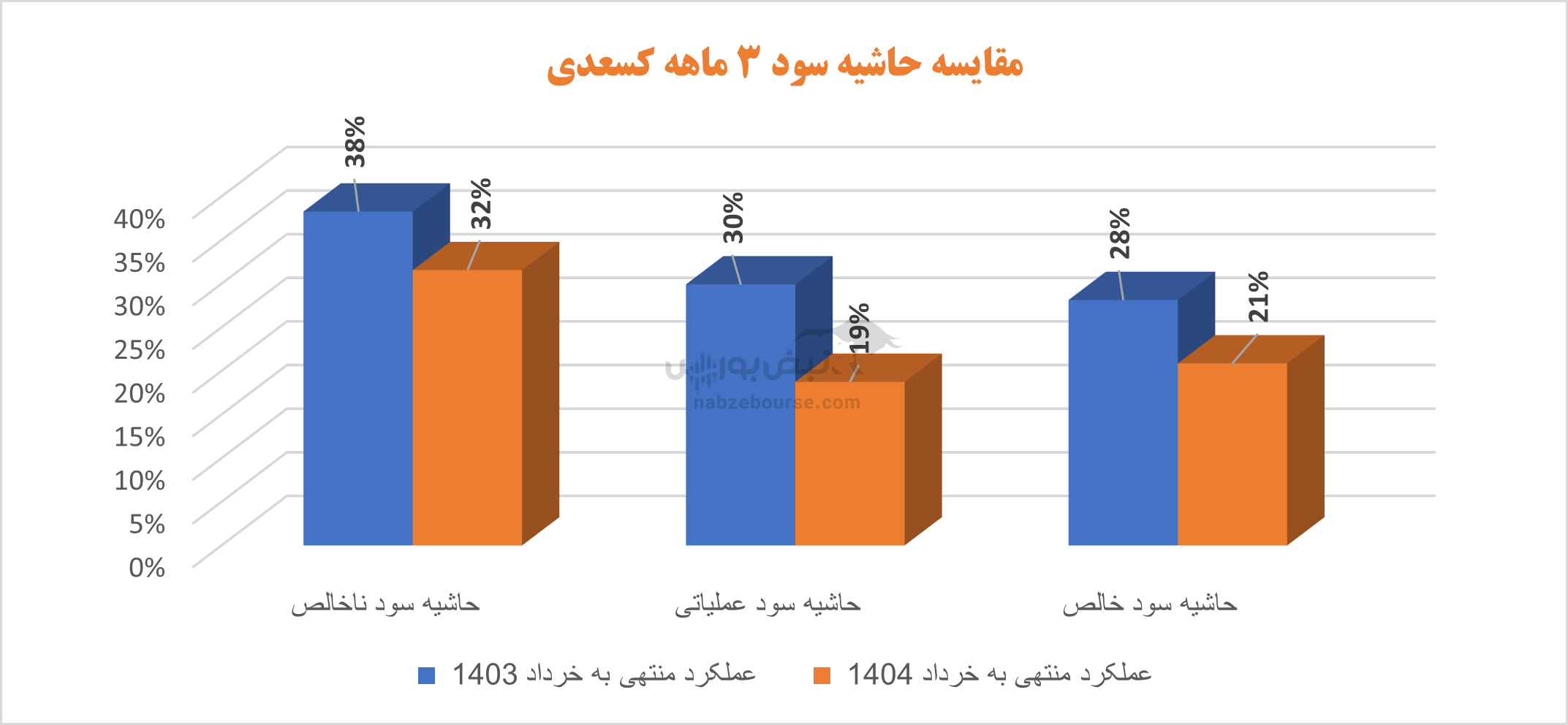

درآمد عملیاتی ۳ ماهه کسعدی ۱۳% کاهش داشت و با کاهش معادل ۴% در بهای تمام شده، سود ناخالص ۲۹% کاهش یافت. سود عملیاتی نیز با افت ۴۶ درصدی به حدود ۱۸ میلیارد تومان رسید.

حدود نیمی از فروش شرکت، صادراتی است. تولید کسعدی در ۳ ماهه سقوط کرد و ۲۷%کاهش داشت. مقدار فروش نیز با بیش از ۳۵% کاهش مواجه شد. موضوع مهم بعدی اینکه با وجود کاهش تولید، از همین مقدار تولید ۳ ماهه نیز شرکت تنها توانست ۷۰% آن را به فروش برساند؛ که در این میان افت فروش داخلی بیشتر از صادراتی بود.

از دیگر نکات قابل توجه عملکرد ۳ ماهه کسعدی اینکه هزینههای مالی بیش از ۲۰۰% افزایش یافت و از ۲ میلیارد تومان فراتر رفت. در شرایطی که سودآوری عملیات شرکت با کاهش مواجه بوده، افزایش ۲۳۲ درصدی هزینههای مالی به افزایش ریسک مالی شرکت میانجامد.

شرکت ۶ میلیارد تومان نیز درآمد غیر عملیاتی شناسایی نمود. این قلم به کمک شرکت آمد تا سود خالص بیش از ۳۶% کاهش نیابد، اما باید در نظر داشت که بخش ناپایدار درآمد است.

در نهایت سود خالص کسعدی به حدود ۲۰ میلیارد تومان رسید و کاهش ۳۶ درصدی را رقم زد.

همچنان بر مدار کاهش

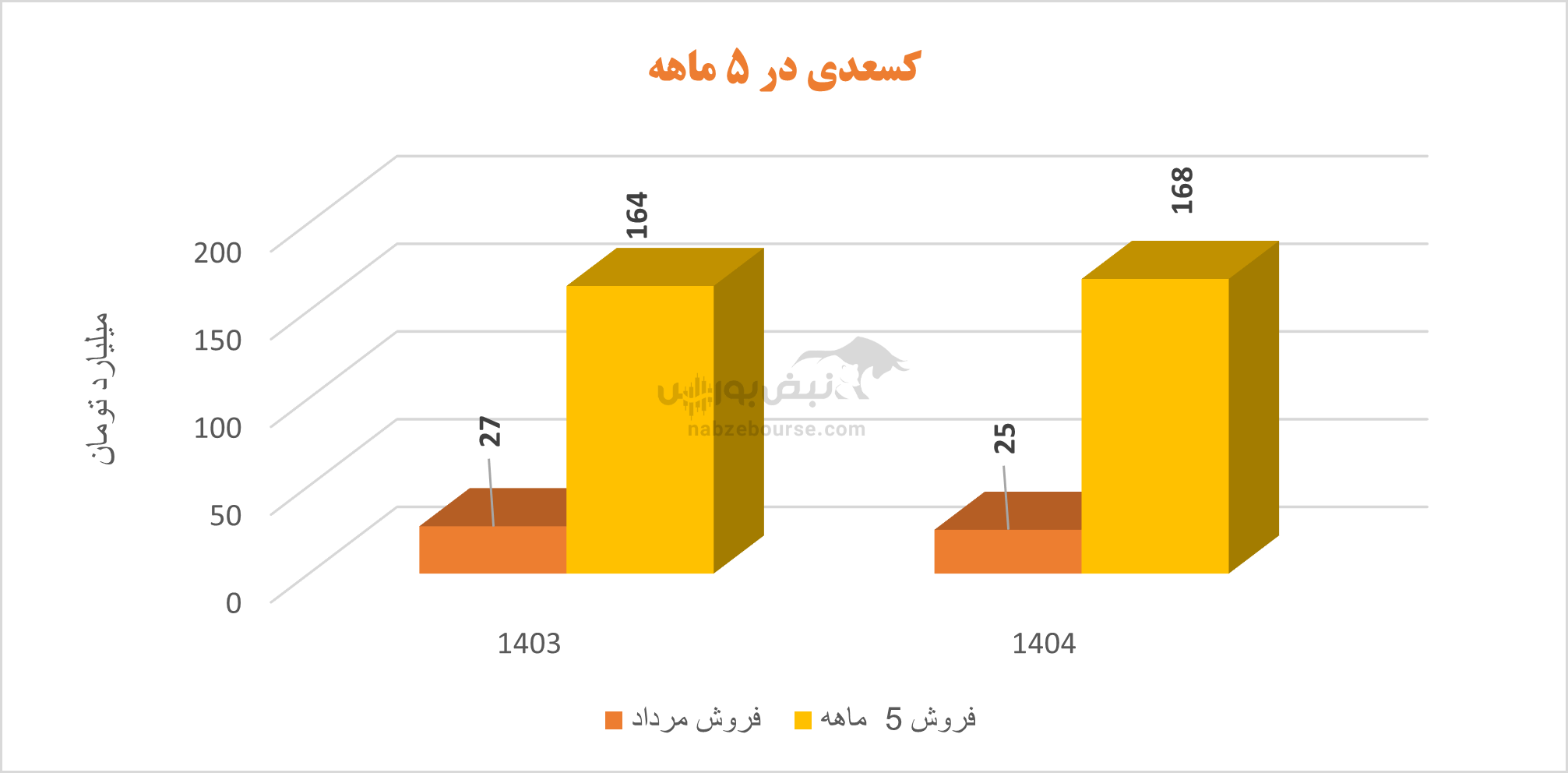

شرکت در مرداد ماه ۲۵ میلیارد تومان و در ۵ ماهه ۱۶۸ میلیارد تومان فروخت که نسبت به ۵ ماهه مشابه قبل تنها ۲% رشد داشته است. مقدار تولید با افت حدود ۸ درصدی و مقدار فروش با کاهش ۳۰ درصدی همراه بود. در ۵ ماهه نیز شرکت توانست تنها از ۷۰% از تولیدات خود را به فروش برساند.

سود افزایش یافت، اما با کیفیت پایین!

عملکرد کسعدی در سال مالی منتهی به پایان اسفند ۱۴۰۳ نیز قابل قبول نبود. مقدار تولید و فروش این کاشی ساز افت داشت و شرکت این سال را به لطف افزایش نرخ با رشد ۲۱ درصدی درآمد عملیاتی به پایان برد. سایر هزینههای عملیاتی به دلیل شناسایی ۱۰ میلیارد تومان هزینه جذب نشده، قابل توجه بود.

سود عملیاتی تنها ۵% رشد را تجربه کرد. در نهایت به مدد شناسایی ۲۱ میلیارد تومان درآمد غیر عملیاتی، سود خالص رشد ۳۰ درصدی را به ثبت رساند.

جریان نقد عملیاتی معادل ۶۹ میلیارد گزارش شد که معادل ۷۶% سود خالص است، که نشان میدهد کیفیت سود چندان مطلوب نیست.

جمع بندی: ضعف راهبردی در مدیریت کسعدی در سایه رکود صنعت ساختمان

اگرچه رکود عمیق در صنعت ساختمان کشور طی سالهای اخیر، سایه سنگینی بر عملکرد کل گروه کاشی انداخته و بسیاری از شرکتهای این صنعت با کاهش فروش و سودآوری دستوپنجه نرم میکنند، اما آنچه در گزارشهای مالی کسعدی به چشم میخورد، عملکردی ضعیفتر از انتظار است.

کاهش محسوس در تولید (۲۷٪) و فروش (۳۵٪) در بازاری راکد، در حالی رخ داده که شرکت حتی از موجودی تولیدشده نیز تنها ۷۰٪ را توانسته به فروش برساند. این اعداد نشان از مشکلات جدی در زنجیره تأمین، بازاریابی، و استراتژی فروش دارد؛ مسائلی که با تدبیر و چابکی مدیریتی، می توانستند قابل کنترل باشند.

نکته مهم دیگر اینکه مدیریت شرکت، با وجود آگاهی از رکود در بازار داخلی، هیچ ابتکار مشخصی برای توسعه صادرات، نفوذ به بازارهای جدید یا تنوعبخشی به محصولات ارائه نکرده است. این در حالی است که نیمی از فروش شرکت از صادرات تأمین میشود و این مزیت رقابتی میتوانست در چنین شرایطی تقویت شود.

افزایش بیش از ۲۳۲ درصدی هزینههای مالی و تکیه بر درآمدهای ناپایدار غیرعملیاتی برای حفظ سود خالص، نشان میدهد که کسعدی نهتنها با چالشهای عملیاتی روبهروست، بلکه از نظر مالی نیز در موقعیت شکنندهای قرار گرفته است.

در مجموع، ضعف راهبردی در مواجهه با بحران بازار، بیبرنامگی در توسعه صادرات و عدم کنترل هزینهها در عملکرد ضعیف کسعدی مشهود است. اگر اصلاحات ساختاری و سیاستگذاری فعال در دستور کار قرار نگیرد، تداوم این روند میتواند منجر به تضعیف بیشتر جایگاه شرکت در صنعت کاشی کشور شود.

ارسال نظر