اخبار فوری

چرخش از معادن به بازیافت سرب؛

نقشآفرینی بازیافت باتریهای فرسوده در چین

کد خبر: ۱۱۰۳۹۹

۱۳:۲۲

۱۴۰۴/۰۷/۰۱

در بازه پنج ساله از ۲۰۲۰ تا ۲۰۲۴، تولید سرب تصفیه شده چین از حدود ۶.۵ میلیون تن به نزدیک ۷.۶ میلیون تن رسید که ناشی از رشد تقاضا در صنعت باتریهای سربی-اسیدی بود.

به گزارش نبض بورس، در بازه پنج ساله از ۲۰۲۰ تا ۲۰۲۴، تولید سرب تصفیه شده چین از حدود ۶٫۵ میلیون تن به نزدیک ۷٫۶ میلیون تن رسید که ناشی از رشد تقاضا در صنعت باتریهای سربی-اسیدی بود. نقطه اوج این دوره در سال ۲۰۲۲، با ثبت تولید حدود ۷٫۸ میلیون تن به دست آمده است. از منظر تامین خوراک کارخانههای تولید سرب در چین، در سال ۲۰۲۰ ذخایر معدنی و تولید کنسانتره داخلی بیشترین سهم را در اختیار داشتند اما با افزایش هزینه استخراج و رشد قیمت جهانی سرب، منابع ثانویه به ویژه بازیافت باتریهای سربی-اسیدی به تدریج جایگزین تولید معدنی شدند. در نهایت طی سال ۲۰۲۴، بیش از نیمی از خوراک واحدهای تولید سرب در چین از منابع بازیافتی تامین شد؛ همچنین واردات کنسانتره سرب در کل دوره، سهم ثابت و حدود ۳ درصدی را حفظ و نقش مکملی برای تولید داخلی ایفا کرد.

به نقل از روابط عمومی شرکت مشاوره اقتصادی آرمان آتورپات، چین با وجود آنکه از نظر میزان ذخایر معدنی سرب در جایگاه دوم جهان قرار دارد اما به دلیل آنکه عیار کانسنگ سرب در این کشور عموما در سطح متوسط یا پایینتر از استاندارد جهانی قرار دارد، فرایند استخراج برای این کشور پرهزینهتر از بسیاری کشورهاست.

بخش عمده تقاضای داخلی برای این فلز به حوزه تولید باتریهای سرب-اسید اختصاص دارد؛ به گونهای که بیش از ۷۰ درصد مصرف سرب چین را این صنعت در اختیار گرفته است. این باتریها به طور گسترده در خودرو، موتورسیکلت و تجهیزات ذخیره انرژی الکتریکی به کار میروند. با این حال، تغییرات ساختاری در صنعت خودروسازی، به ویژه رشد سریع خودروهای برقی و استقبال از باتریهای لیتیومیونی به دلیل طول عمر بالاتر و قابلیت شارژ سریعتر، به تدریج موجب کاهش تقاضا برای باتریهای سربی-اسیدی در این کشور شده است.

در این میان، بازیافت به عنوان یکی از مهمترین منابع تامین سرب مورد نیاز، نقشی کلیدی در زنجیره عرضه سرب چین ایفا میکند؛ به طوری که حدود نیمی از سرب تصفیه شده این کشور از منابع ثانویه و به ویژه از بازیافت باتریهای فرسوده تامین میشود.

با وجود مزیت تامین، بازیافت و تولید سرب پیامدهای زیستمحیطی گستردهای دارد؛ انتشار گرد و غبار حاوی سرب، پسابهای اسیدی و تولید لجنهای سنگین، از جمله چالشهایی است که در این صنعت سلامت انسان و محیط زیست را تهدید میکند. همین مسئله دولت چین را وادار ساخته است تا طی سالهای اخیر، مقررات سختگیرانهای در حوزه محیط زیست بر این صنعت اعمال کند.

نتیجه این سیاستها، تعطیلی بسیاری از کارخانههای کوچک و غیراستاندارد و الزام شرکتهای بزرگ به سرمایهگذاری در فناوریهای کنترل آلودگی نظیر سیستمهای بازیافت اسید و گرد و غبار بوده است؛ امری که هزینه تولید سرب را، چه از منابع اولیه و چه از منابع ثانویه، به طور محسوس افزایش داده است. علاوهبراین، چین برای پاسخ به نیازهای داخلی خود بخشی از خوراک مورد نیاز را از بازارهای جهانی تامین میکند که در این میان روسیه، ایالات متحده آمریکا، ترکیه و پرو، در زمره مهمترین صادرکنندگان کنسانتره سرب به این کشور طی سالهای اخیر قرار داشتهاند.

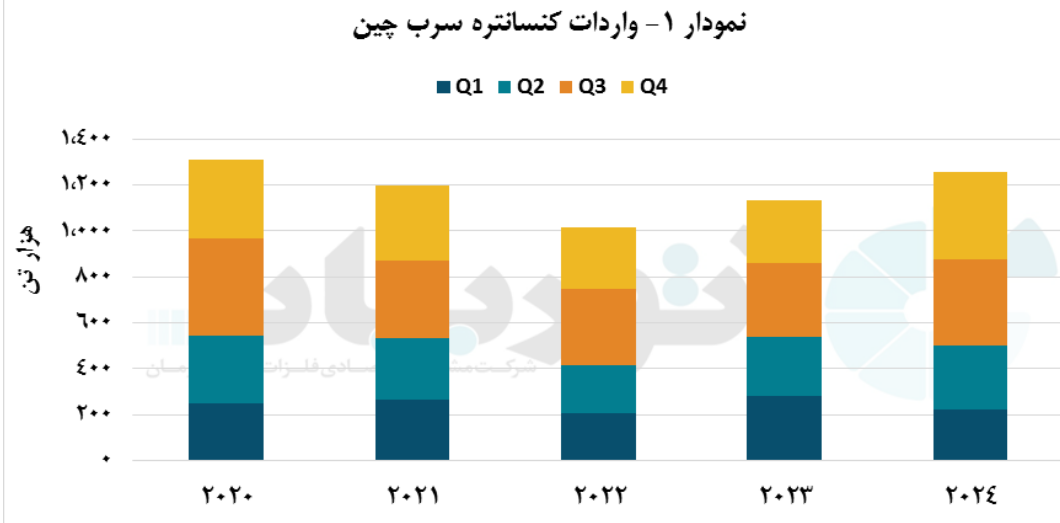

براساس دادههای موجود در نمودار یک، روند واردات جهانی کنسانتره سرب چین طی پنج سال گذشته از بازه زمانی ۲۰۲۰ تا ۲۰۲۴، به صورت فصلی نمایش داده شده است. بررسی این بازه نشان میدهد که واردات چین در سال ۲۰۲۰، حدود ۱٫۳ میلیون تن بوده و سپس تا سال ۲۰۲۲ با افتی نزدیک به ۲۲ درصد، کاهش یافته و به حدود یک میلیون تن رسیده است. پس از این افت، واردات دوباره طی سالهای ۲۰۲۳ و ۲۰۲۴ افزایش یافته و به سطح تقریبی سال ۲۰۲۰ برگشته؛ هرچند در مجموع رشد سالانه منفی یک درصدی را ثبت کرده است.

شایان توجه است که واردات فصلی چین در نیمه دوم سال، به ویژه در فصل پاییز، همواره بیش از نیمه اول سال بوده و این امر تحت تاثیر سیاستهای سختگیرانه محیط زیستی دولت چین در فصول سرد قرار دارد؛ سیاستهایی که با محدود کردن تولید داخلی به منظور کنترل آلودگی هوا، واردات را به گزینهای برجستهتر تبدیل کرده است.

تحولات بازار طی این دوره نشان میدهد که در سال ۲۰۲۰ به دنبال کاهش استفاده از منابع ثانویه و بازیافتی سرب، تولید داخلی کاهش و واردات افزایش یافته؛ همچنین از سال ۲۰۲۰ تا ۲۰۲۱، همزمان با رشد حدود ۲۰ درصدی قیمت جهانی کنسانتره سرب، واردات چین با افت همراه شده است؛ وضعیتی که از طریق افزایش تقریبی ۳ درصدی تولید داخلی و بازیافت منابع ثانویه جبران شد.

با این حال، در سال ۲۰۲۳ به دنبال رشد تقاضا در بازار چین، هر دو شاخص تولید و واردات صعودی شدند. نهایتا در سال ۲۰۲۴، تثبیت قیمت جهانی سرب در کنار افزایش هزینههای تولید داخلی و رشد تقاضا، شرایطی را رقم زد که در آن میزان تولید داخلی سرب از منابع معدنی کاهش یافت و نقش واردات در تامین نیاز چین پررنگتر شد.

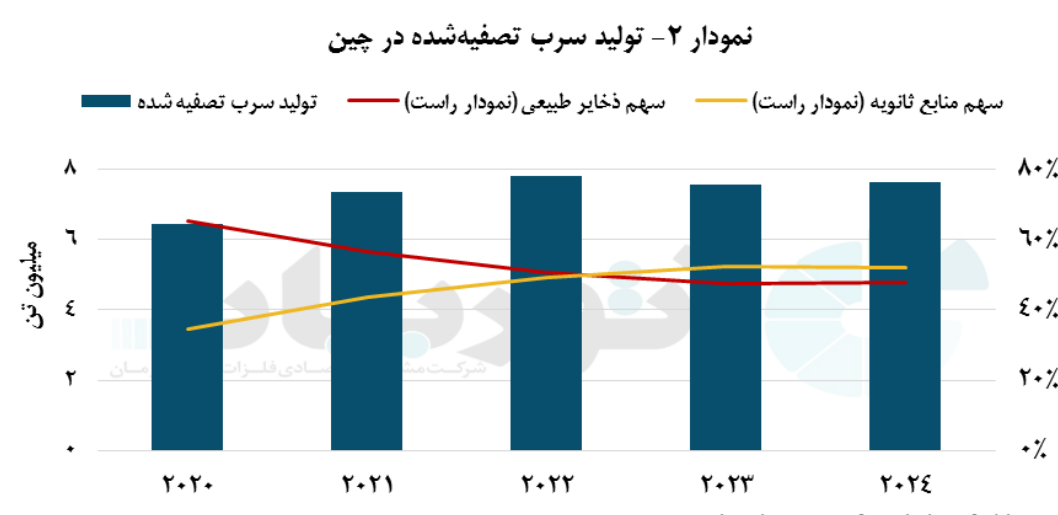

براساس دادههای موجود در نمودار ۲، میزان تولید سرب تصفیه شده چین طی پنج سال گذشته از سال ۲۰۲۰ تا ۲۰۲۴ به همراه سهم هر بخش در تامین خوراک کارخانههای ذوب و پالایش نمایش داده شده است. تولید سرب تصفیه شده در این بازه از حدود ۶٫۵ میلیون تن در سال ۲۰۲۰ با نرخ رشد سالانه نزدیک به ۳٫۵ درصد افزایش یافت و در سال ۲۰۲۴ به حدود ۷٫۶ میلیون تن رسید.

این روند صعودی عمدتا در پی رشد تقاضا در صنعت باتریهای سربی-اسیدی رقم خورد که بزرگترین بخش مصرفکننده سرب در چین محسوب میشود. در میان این دوره، سال ۲۰۲۲ با حدود ۷٫۸ میلیون تن، بیشترین حجم تولید سرب تصفیه شده را به خود اختصاص داد و به عنوان نقطه اوج تولید در بازه پنج ساله مورد بررسی شناخته شد

از منظر ساختار تامین خوراک کارخانههای ذوب و پالایش، در سال ۲۰۲۰ تولید کنسانتره داخلی و بهرهبرداری از ذخایر معدنی بالاترین سهم را داشت اما با افزایش هزینههای استخراج و همزمان بالا رفتن قیمت جهانی سرب، این روند به تدریج تغییر یافت و منابع ثانویه جایگزین ذخایر طبیعی شدند؛ به گونهای که در سال ۲۰۲۴ بیش از نیمی از خوراک واحدها از محل بازیافت تامین شد.

عمده این منابع ثانویه از بازیافت باتریهای سربی-اسیدی به دست آمد که جایگاه ویژهای در چرخه عرضه سرب چین پیدا کردهاند. در کنار این تغییر، واردات کنسانتره سرب نیز طی کل دوره از سال ۲۰۲۰ تا ۲۰۲۴ به طور میانگین سهمی در حدود ۱۵ درصد از تامین نیاز خوراک اولیه را به خود اختصاص داد. این واردات، نقشی مکمل برای تولید داخلی کنسانتره ایفا کرده و به پایداری تامین خوراک در کارخانههای ذوب و تصفیه سرب کمک کرد./فلزات آنلاین

ارسال نظر