اخبار فوری

خلنت؛ از جهش سود تا سقوط فروش

کد خبر: ۱۰۹۱۰۵

۱۷:۱۸

۱۴۰۴/۰۶/۱۸

شرکت تولیدی لنت ترمز ایران (خلنت) در سالهای اخیر از اوجگیری چشمگیر در سال ۱۴۰۲ به افت نگرانکننده در سال ۱۴۰۳ و بهار ۱۴۰۴ رسیده است. با وجود سابقه طولانی و جایگاه صنعتی، خلنت در دوره پنجماهه منتهی به مرداد ۱۴۰۴ بیشترین کاهش فروش را در میان قطعهسازان تجربه کرده و عملکرد مالی آن زیر ذرهبین تحلیلگران قرار گرفته است.

به گزارش نبض بورس، شرکت تولیدی لنت ترمز ایران (خلنت) در سالهای اخیر از اوجگیری چشمگیر در سال ۱۴۰۲ به افت نگرانکننده در سال ۱۴۰۳ و بهار ۱۴۰۴ رسیده است. با وجود سابقه طولانی و جایگاه صنعتی، خلنت در دوره پنجماهه منتهی به مرداد ۱۴۰۴ بیشترین کاهش فروش را در میان قطعهسازان تجربه کرده و عملکرد مالی آن زیر ذرهبین تحلیلگران قرار گرفته است.

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

شرکت تولیدی لنت ترمز ایران در دوره ۵ ماهه منتهی به پایان مرداد ۱۴۰۴ در گروه قطعه سازان بیشترین کاهش فروش را به خود اختصاص داده است. سود خالص خلنت در بهار ۱۴۰۴ با سکانداری سیدعباس میرعلی نیکخو بیش از ۶۰% کاهش یافت. نیکخو از اوایل سال ۱۳۹۸ سکان شرکت را در دست دارد. این بار خلنت زیر ذره بین نبض بورس قرار خواهد گرفت.

افزایش حاشیه سود به قیمت کاهش فروش

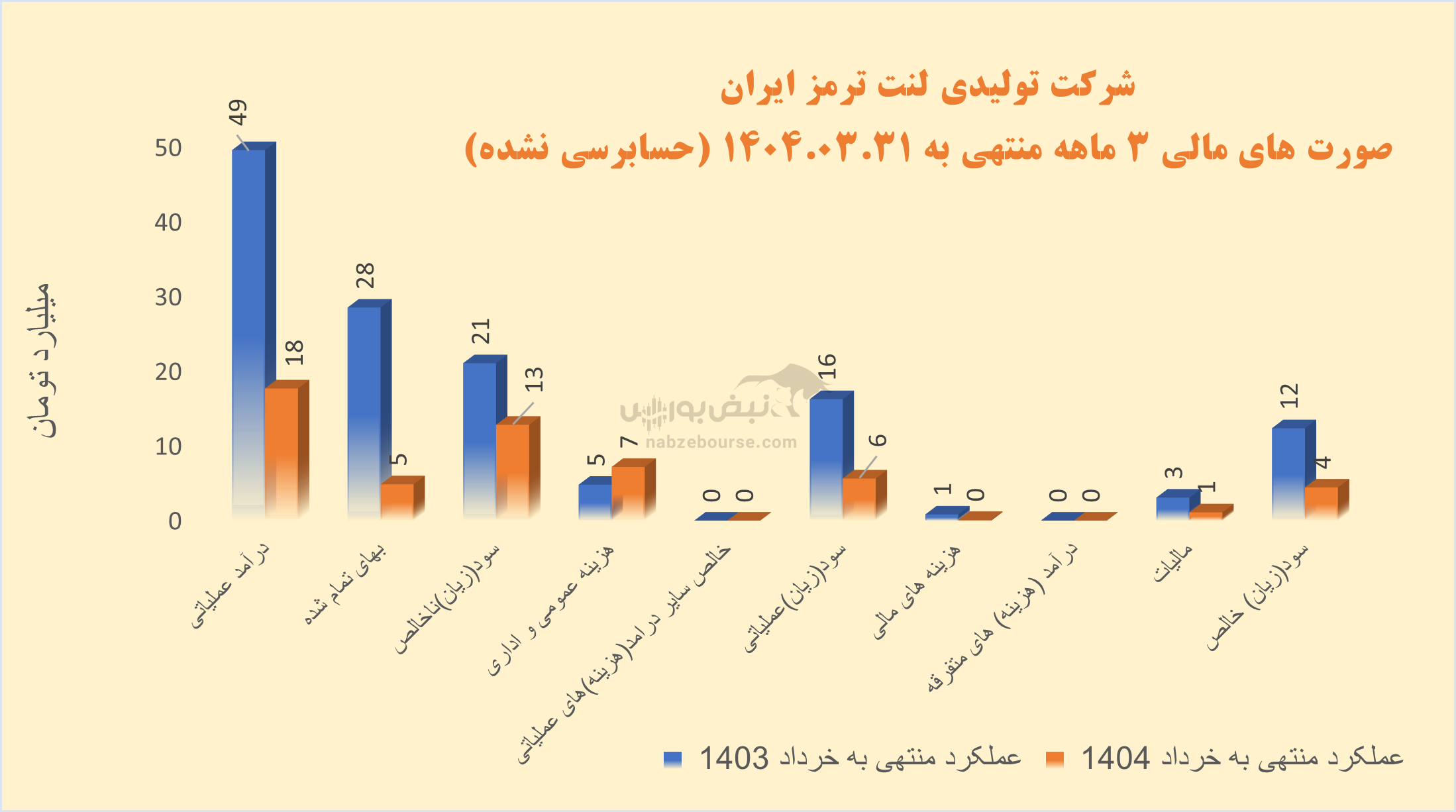

درآمد عملیاتی ۳ ماهه خلنت، با ارزش بازار حدود ۱۱۰۰ میلیارد تومان، ۶۴% کاهش داشت و با کاهش معادل ۸۳% در بهای تمام شده، از سود ناخالص ۲۱ میلیارد تومانی در دوره مشابه قبل به ۱۳ میلیارد تومان در دوره جاری رسید. سود عملیاتی نیز از ۱۶ میلیارد تومان به ۶ میلیارد تومان رسید.

عمده فروش شرکت از محل لنت ترمز است. فروش شرکت کاملا داخلی است و مقدار تولید و فروش در سه ماهه ابتدایی ۱۴۰۴ با سقوط بیش از ۸۰ درصدی همراه بوده است. شرکت در حالی در بهار تنها ۵۱ تن فروخت که در همین مدت ۴۶۷ تن تولید کرده بود!

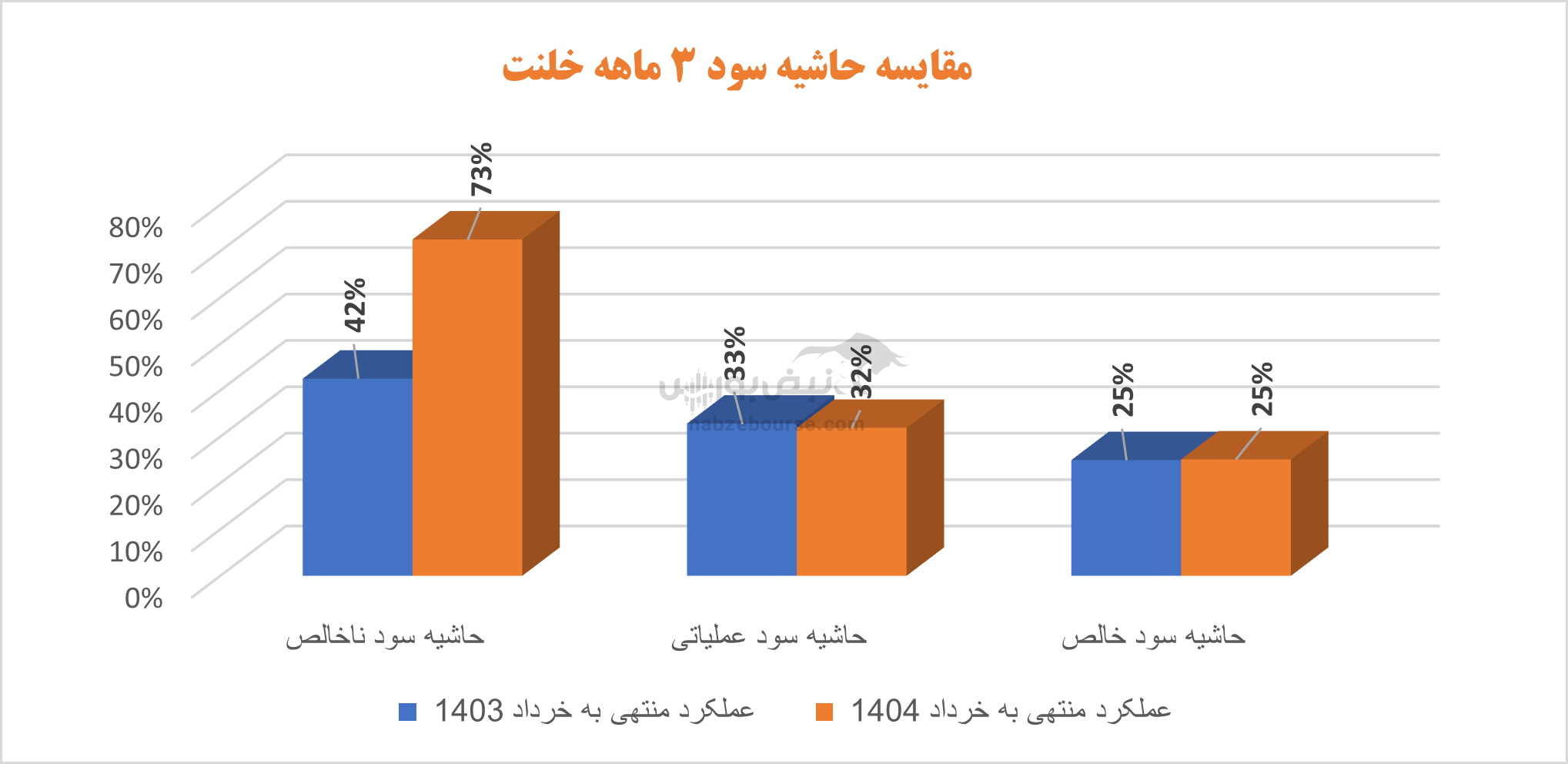

معیارهای حاشیه سود ظاهرا افت چندانی نداشت، حتی حاشیه سود ناخالص با افزایش همراه شد. اما به قیمت کاهش فروش؟!

گفتنی است هزینههای فروش، عمومی و اداری افزایشی بیش از نرخ تورم را تجربه کرد. این قلم با افزایش ۵۰ درصدی به ۷ میلیارد تومان رسید و بیش از ۵۰% سود ناخالص را کاورکرد.

در نهایت سود خالص بهار ۱۴۰۴ با کاهش ۶۴ درصدی حدود ۴.۵ میلیارد تومان گزارش شد.

چرا بازگشت به عملکرد ضعیف؟

عملکرد خلنت در ۱۲ ماهه منتهی به پایان اسفند ۱۴۰۳ نیز جالب نبود. شرکت ۵۳۸ میلیارد تومان فروخت و سود ناخالص را ۱۸% رشد داد. سود خالص تنها ۶%رشد کرد و به ۱۷۷ میلیارد تومان رسید. رشد اندک درآمد عملیاتی در کنار افزایش ۶۴ درصدی هزینههای فروش، عمومی و اداری و همچنین افزایش ۴۴ درصدی هزینههای مالی در کارنامه یک ساله شرکت به چشم میآید. در سال ۱۴۰۳ مقدار تولید ۶%افزایش داشت، اما مقدار فروش با کاهش ۱۰ درصدی مواجه بود.

شرکت در حالی در سال ۱۴۰۳ ضعیف عمل کرد که در سال ۱۴۰۲، با عملکردی عالی سود خالص را ۱۶۶% جهش داد.

چه برنامه ای برای فروش وجود دارد؟

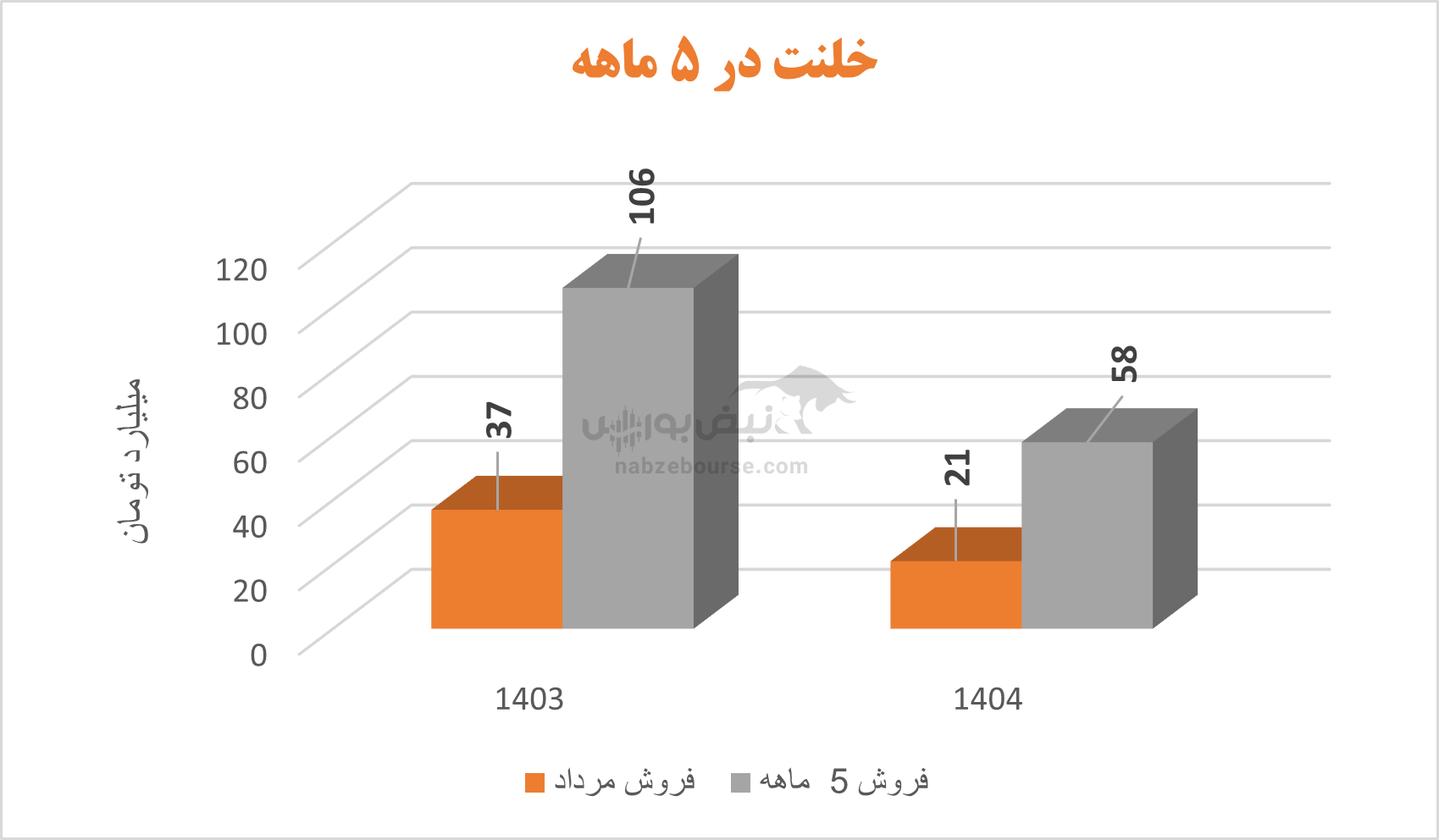

فروش ۵ ماهه ابتدایی سال ۱۴۰۴، ۵۸ میلیارد تومان گزارش شد که نسبت به دوره مشابه قبل افت ۴۵% را تجربه کرد. در ۵ ماهه مقدار فروش ۳۰% افت داشت و شرکت توانست کمتر از نیمی از تولیدات ۵ ماهه خود را به فروش برساند.

جمع بندی: خلنت نیازمند بازنگری در مسیر

عملکرد خلنت در دو سال اخیر نشاندهنده ضعف آشکار در سیاستگذاری عملیاتی و ناتوانی در تطبیق با شرایط متغیر بازار است. کاهش ۶۴ درصدی درآمد عملیاتی، افت ۸۰ درصدی در فروش، و رشد هزینههای اداری فراتر از نرخ تورم، همگی گواهی بر ناکارآمدی ساختار مدیریتی فعلی هستند. در حالی که حاشیه سود ظاهراً حفظ شده، این حفظ صرفاً حاصل کاهش شدید فروش بوده و نه بهبود بهرهوری. خلنت به جای اتکا به دستاوردهای گذشته، نیازمند بازنگری جدی در راهبردهای تولید، فروش و مدیریت منابع انسانی است. ادامه این روند، نهتنها سودآوری شرکت را تهدید میکند، بلکه جایگاه آن در صنعت قطعهسازی کشور را نیز به خطر خواهد انداخت.

ارسال نظر