اخبار فوری

درآمد درجا زد، هزینه اوج گرفت| در تاصیکو چه میگذرد؟

کد خبر: ۱۰۸۹۲۶

۱۲:۰۰

۱۴۰۴/۰۶/۱۶

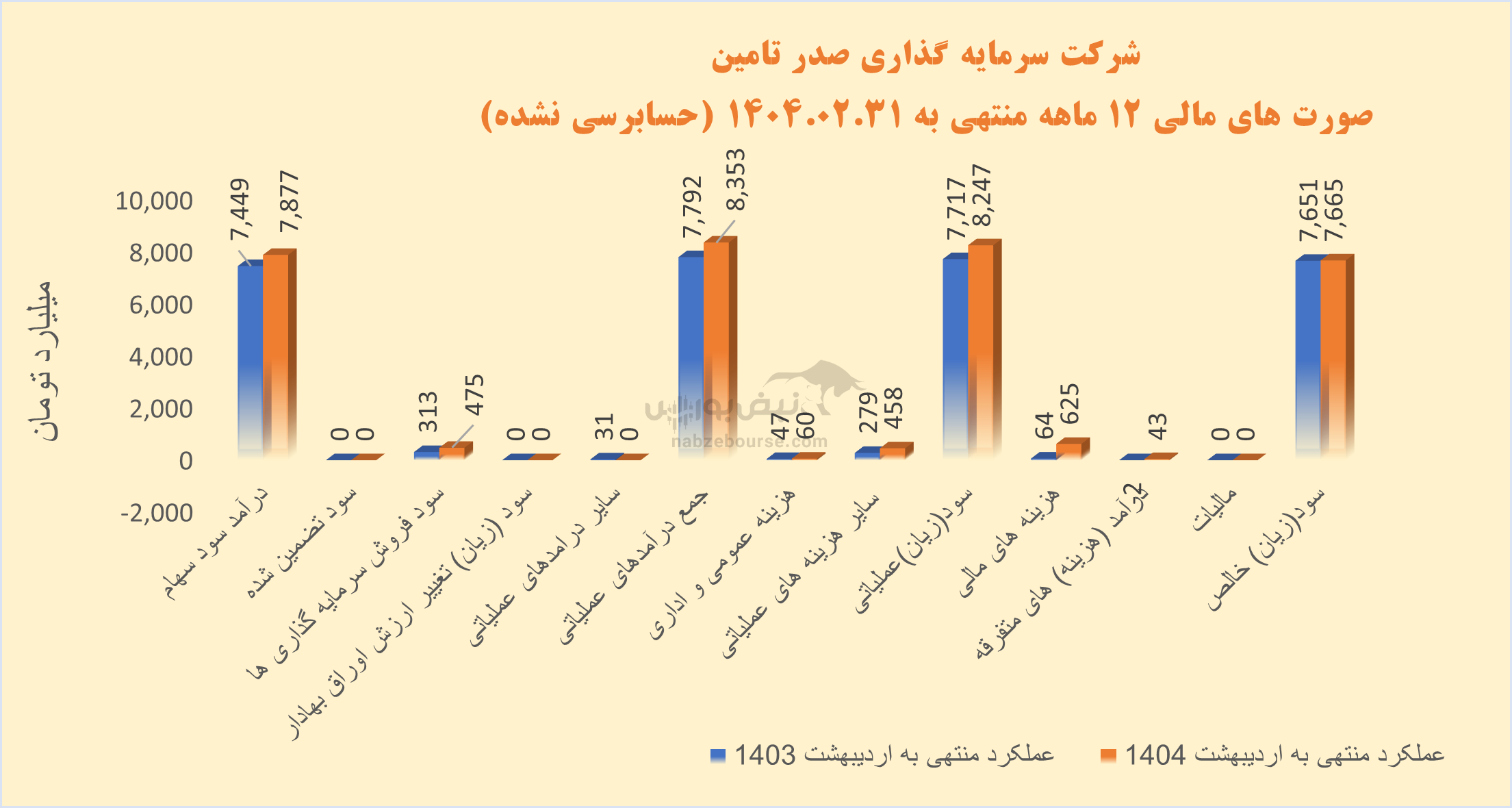

شرکت سرمایهگذاری صدر تأمین (تاصیکو) با مدیریت سیدعلیرضا سیاسیراد و امیرحسین نادری، در سال مالی منتهی به اردیبهشت ۱۴۰۴، با سود خالص ۷۶۷۰ میلیارد تومانی عملاً در مقایسه با دوره مشابه قبل تغییری نداشت. در حالیکه درآمد عملیاتی رشد محدودی را تجربه کرد، جهش ۹۰۰ درصدی هزینههای مالی زنگ خطر افزایش ریسک را برای این هلدینگ معدنی به صدا درآورد.

به گزارش نبض بورس، شرکت سرمایهگذاری صدر تأمین (تاصیکو) با مدیریت سیدعلیرضا سیاسیراد و امیرحسین نادری، در سال مالی منتهی به اردیبهشت ۱۴۰۴، با سود خالص ۷۶۷۰ میلیارد تومانی عملاً در مقایسه با دوره مشابه قبل تغییری نداشت. در حالیکه درآمد عملیاتی رشد محدودی را تجربه کرد، جهش ۹۰۰ درصدی هزینههای مالی زنگ خطر افزایش ریسک را برای این هلدینگ معدنی به صدا درآورد.

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

سرمایه گذاری سرمایه گذاری صدر تامین با سکانداری سیدعلیرضا سیاسی راد و امیرحسین نادری در ۱۲ ماهه منتهی به پایان اردیبهشت ۱۴۰۴، حدود ۷۶۷۰ میلیارد تومان سود خالص محقق نمود. شرکت در دوره مشابه قبل حدود ۷۶۵۰ میلیارد تومان سود خالص داشت. یعنی عملا سود خالص درجا زد...

سید علیرضا سیاسیراد در تاریخ ۱۹ دی ۱۴۰۳ به عنوان سرپرست شرکت سرمایهگذاری صدر تأمین (تاصیکو) منصوب شد. مدیرعامل قبلی شرکت نیز از خرداد ۱۴۰۱، امیرحسین نادری بوده است.

رشد محدود درآمد عملیاتی؛ نشانهای از ضعف در خلق ارزش

درآمد عملیاتی شرکت نسبت به دوره مشابه قبل با ۷% افزایش به ۸۳۵۳ میلیارد تومان در ۱۲ ماهه رسید که نشاندهنده ضعف در خلق ارزش از فعالیتهای اصلی شرکت است. عمده درآمد شرکت از محل درآمد سود سهام است. حدود ۶% از مجموع درآمد از محل سود فروش سرمایه گذاریها بوده که نسبت به دوره مشابه قبل ۵۲% افزایش داشته است.

درآمد حاصل از سود سهام نیز با افزایش تنها ۶ درصدی نسبت به دوره مشابه قبل، به ۷۹۰۰ میلیارد تومان رسید. گفتنی است شرکت در سال مالی اخیر در مجموع ۷۸۰۰ میلیارد تومان درآمد عملیاتی به ثبت رسانده است.

در شرایطی که رشد درآمد سود سهام تعریفی نداشت، هزینههای مالی شرکت سر به فلک کشید. تا ۹۰۰% افزایش یافت و از ۶۰۰ میلیارد تومان فراتر رفت که زنگ خطری برای افزایش ریسک مالی این شرکت است.

عملکرد ضعیف شرکتهای زیرمجموعه؛ بلای جان تاصیکو

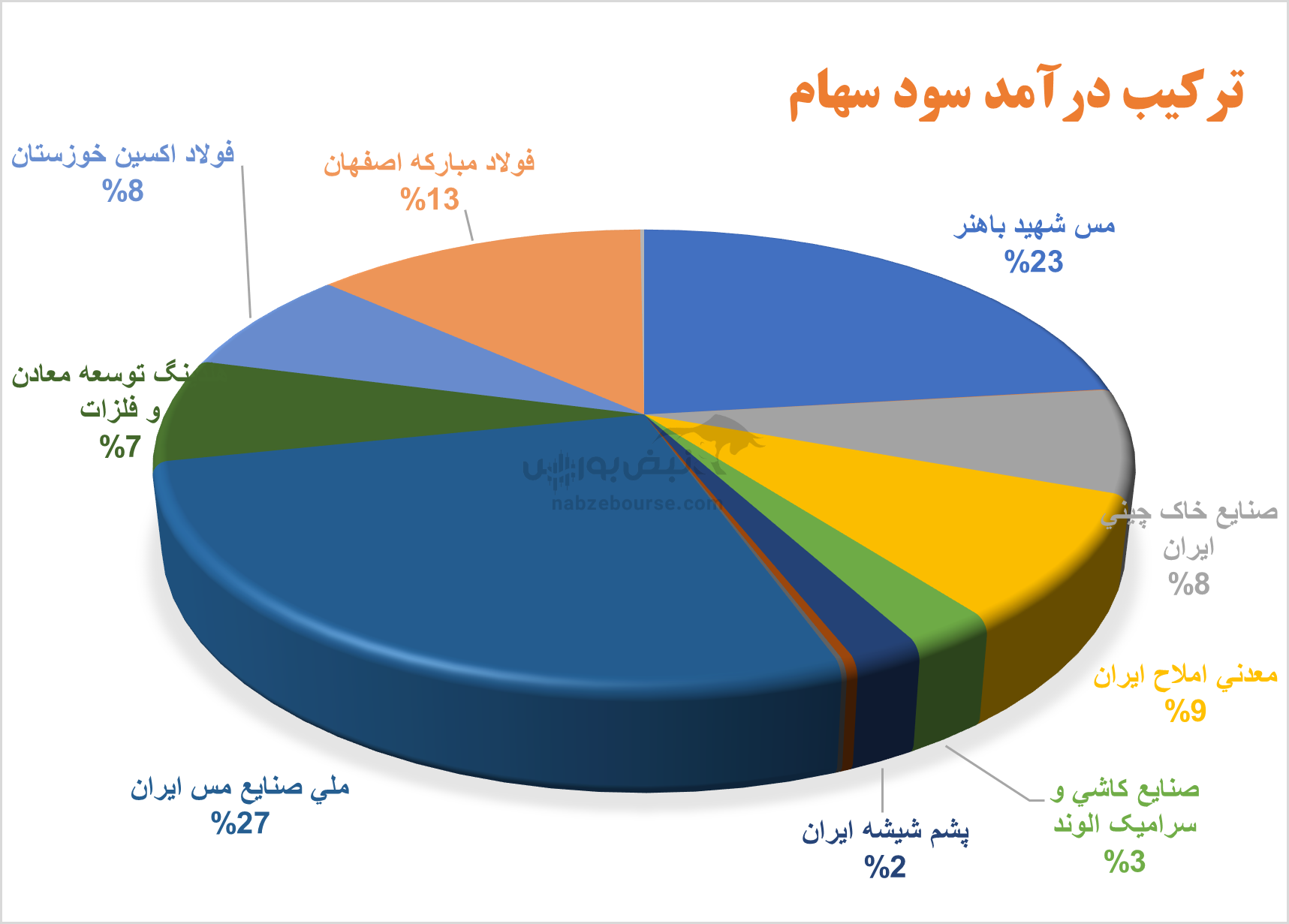

بیشترین سهم در پرتفوی بورسی شرکت متشکل است از فملی، فباهنر، فولاد، ومعادن، شاملا و ....

در سبد غیر بورسی نیز شرکتهایی همچون لوله سازی ماهشهر، کارخانههای لوله سازی اهواز، فولاد اکسین خوزستان، توسعه معادن طلای کردستان، توسعه معادن پارس تامین، توسعه علوم زمین اکتشاف و حفاری صدر تامین، مدیریت اکتشاف منابع معدنی پایا و توسعه معادن پارس تامین به چشم میخورند. شرکت بیشترین سود سهام خود را نیز از فملی، فولاد و فباهنر تحصیل کرده است.

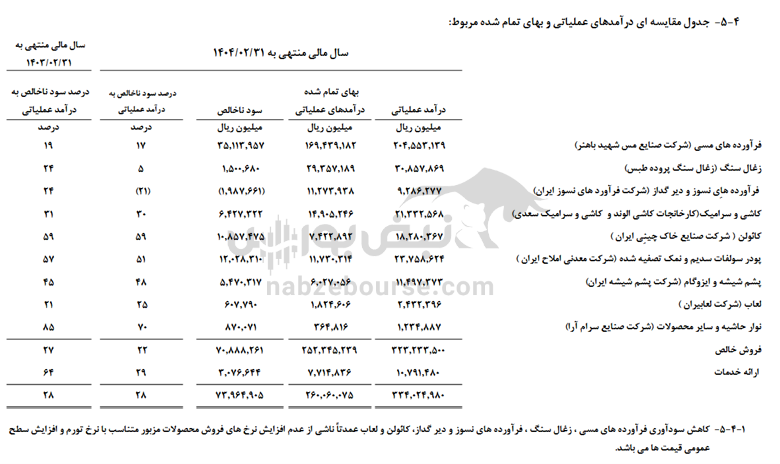

در این میان آنچه به چشم میآید عملکرد ضعیف زیر مجموعه تاصیکو است که شرکت دلیل آن را عدم افزایش نرخ فروش محصولات متناسب با نرخ تورم عنوان نموده است.

شرکت سرمایه گذاری صدر تامین با نماد «تاصیکو» یکی از شرکتهای فعال در حوزه سرمایهگذاری در بورس تهران و از خانواده شستا است. در ۱۲ ماهه منتهی به پایان اردیبهشت، سود هر سهم به ۱۱۳۶ ریال رسیده که برای شرکتی با سرمایه ثبتشده ۶۷۵۰ میلیارد تومان، چنگی به دل نمیزند.

شرکت سرمایه گذاری صدر تامین با نماد «تاصیکو» یکی از شرکتهای فعال در حوزه سرمایهگذاری در بورس تهران و از خانواده شستا است. در ۱۲ ماهه منتهی به پایان اردیبهشت، سود هر سهم به ۱۱۳۶ ریال رسیده که برای شرکتی با سرمایه ثبتشده ۶۷۵۰ میلیارد تومان، چنگی به دل نمیزند.

ارزش بازار پرتفوی بورسی تاصیکو در مرداد ماه با ۱۷ هزار میلیارد تومان کاهش به حدود ۶۸ هزار میلیارد تومان رسید.

جمع بندی: سود پایدار، ارزشآفرینی ناپایدار

عملکرد تاصیکو در سال مالی اخیر نشاندهنده ثبات نسبی در سودآوری، اما ضعف در خلق ارزش از فعالیتهای اصلی است. وابستگی شدید به درآمد سود سهام، رشد ناچیز درآمد عملیاتی، و افزایش شدید هزینههای مالی، ساختار مالی شرکت را در معرض ریسکهای جدی قرار دادهاند. کاهش ارزش بازار پرتفوی بورسی و عملکرد ضعیف شرکتهای زیرمجموعه نیز بر نگرانیها افزوده است. برای حفظ جایگاه رقابتی، تاصیکو نیازمند بازنگری در استراتژیهای سرمایهگذاری، تنوعبخشی به منابع درآمدی و کنترل هزینههای مالی است.

ارسال نظر