اخبار فوری

رشد روی کاغذ، واقعیت در سایه؛ سود پتروشیمی زاگرس چقدر واقعی است؟

کد خبر: ۱۰۶۵۱۰

۱۲:۰۰

۱۴۰۴/۰۵/۱۴

در حالیکه پتروشیمی زاگرس در ظاهر با رشد سود و افزایش فروش صادراتی در دوره اخیر خودنمایی میکند، اما پشت این ارقام صیقلخورده، ضعفهای ساختاری و چالشهایی جدی پنهان است که تداوم این رشد را با، اما و اگرهایی همراه میسازد. از وابستگی نگرانکننده به عوامل بیرونی گرفته تا کاهش کیفیت سود و جهشهای سنگین هزینهای، همگی زنگ هشدارهاییاند برای مدیریتی که اگرچه موفق ظاهر شده، ولی باید برای پایداری این مسیر، تصمیمهایی عمیقتر و اصلاحاتی راهبردیتر اتخاذ کند.

به گزارش نبض بورس، در حالیکه پتروشیمی زاگرس در ظاهر با رشد سود و افزایش فروش صادراتی در دوره اخیر خودنمایی میکند، اما پشت این ارقام صیقلخورده، ضعفهای ساختاری و چالشهایی جدی پنهان است که تداوم این رشد را با، اما و اگرهایی همراه میسازد. از وابستگی نگرانکننده به عوامل بیرونی گرفته تا کاهش کیفیت سود و جهشهای سنگین هزینهای، همگی زنگ هشدارهاییاند برای مدیریتی که اگرچه موفق ظاهر شده، ولی باید برای پایداری این مسیر، تصمیمهایی عمیقتر و اصلاحاتی راهبردیتر اتخاذ کند.

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

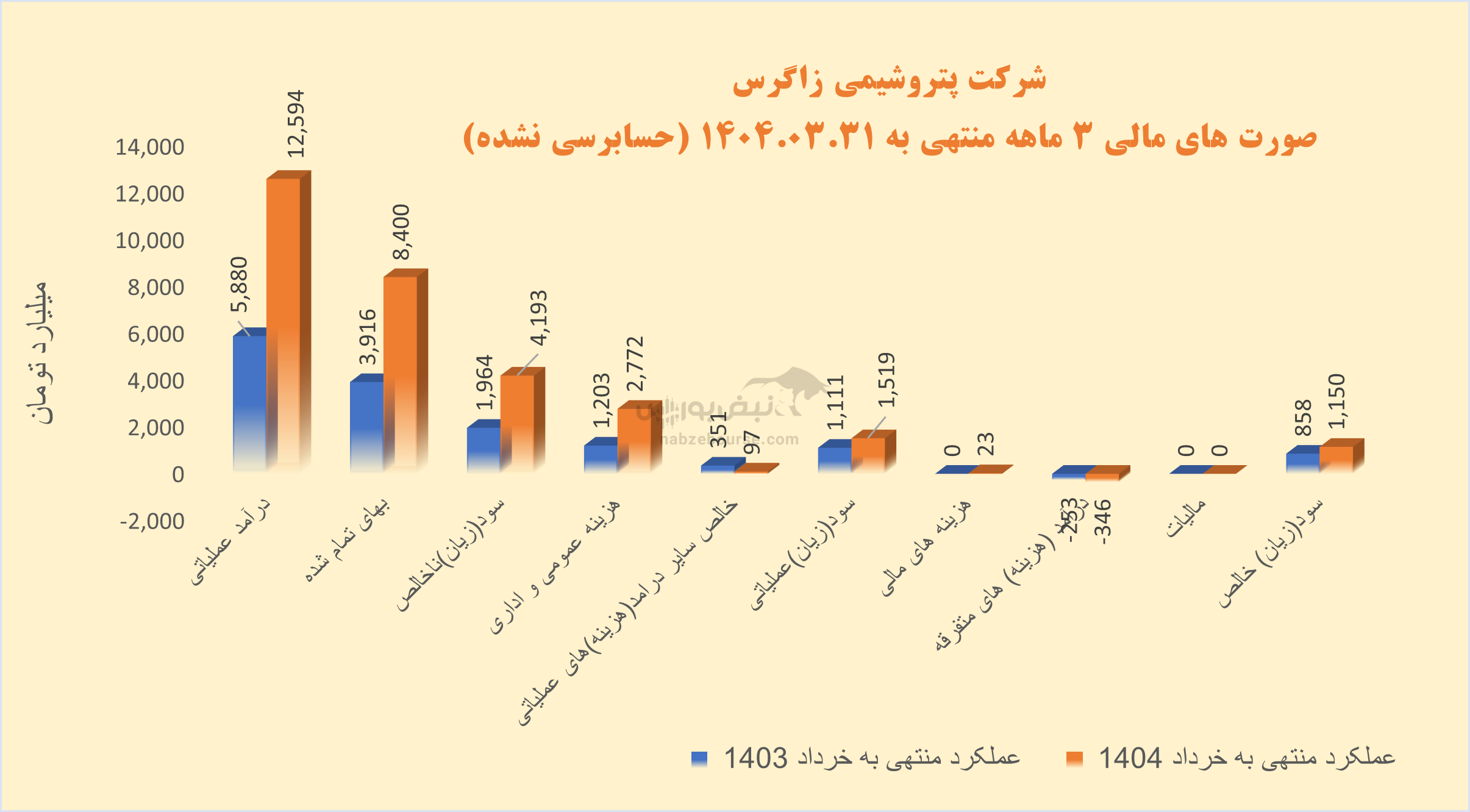

پتروشیمی زاگرس در ۳ ماهه منتهی به پایان خرداد با سکانداری متین دیداری با رشد ۳۴ درصدی در سود خالص همراه شد در حالی که معیارهای سودآوری با کاهش مواجه بودند. مدیرعامل فعلی پتروشیمی زاگرس متین دیداری است. او در تاریخ ۳۱ شهریور ۱۴۰۰ به این سمت منصوب شد. پیش از او، محمدرضا میراحمدی مدیریت این پتروشیمی را بر عهده داشت.

در اسکیل ۳ ماهه، درآمد عملیاتی زاگرس ۱۱۴% افزایش داشت و با همان میزان افزایش در بهای تمام شده به ۴۲۰۰ میلیارد تومان سود ناخالص رسید. این در حالیست که شرکت در مدت مشابه قبل حدود ۱۹۶۰ میلیارد تومان سود ناخالص شناسایی کرد. درحالی سود ناخالص به ۴۲۰۰ میلیارد تومان رسید که تنها قلم هزینههای عمومی اداری و فروش به ۲۷۷۰ میلیارد تومان میرسد.

هزینههای فروش، عمومی و اداری در بهار ۱۴۰۴، ۱۳۰% جهش داشت که گویا عمده آن ناشی از افزایش مقدار صادرات، افزایش نرخ تسعیر و افزایش نرخ هزینه ترخیص و بارگیری و عوارض بوده است.

سود عملیاتی رشد ۳۷ درصدی را تجربه کرد و از طرف دیگر هزینه غیر عملیاتی به مبلغ ۳۴۶ میلیارد تومان، مانع رشد بیشتر سود خالص شد.

متانول محصول اصلی شرکت است و عمده فروش شرکت صادراتی است. در ۳ ماهه مقدار تولید با رشد ۴۴ درصدی همراه بود. مقدار فروش نیز ۴۰% افزایش یافت و رشد مبلغ فروش از افزایش همزمان مقدار و نرخ فروش ناشی شد.

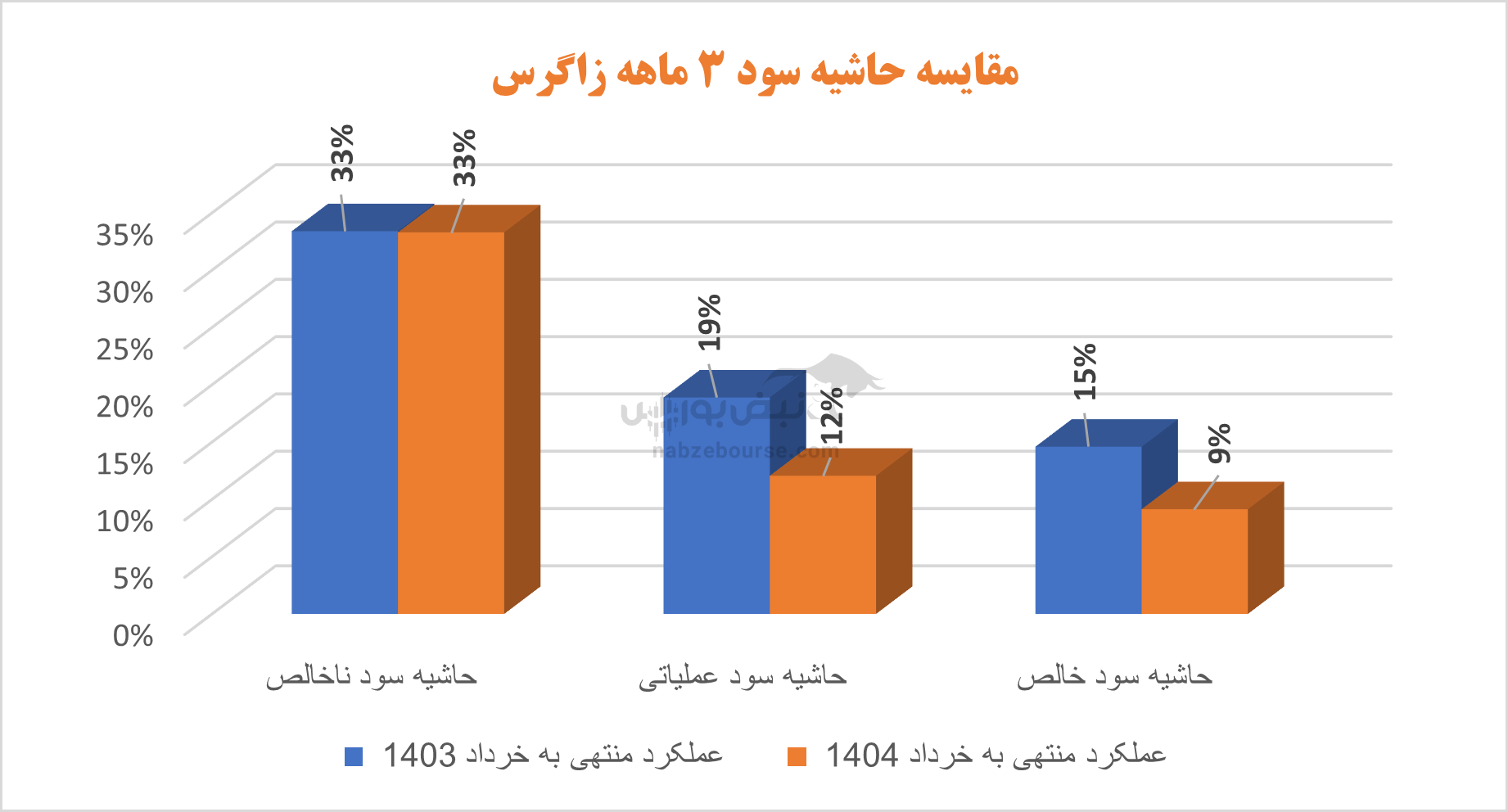

با وجود رشد سود، حاشیه سود عملیاتی و حاشیه و حاشیه سود خالص با افت مواجه بودند.

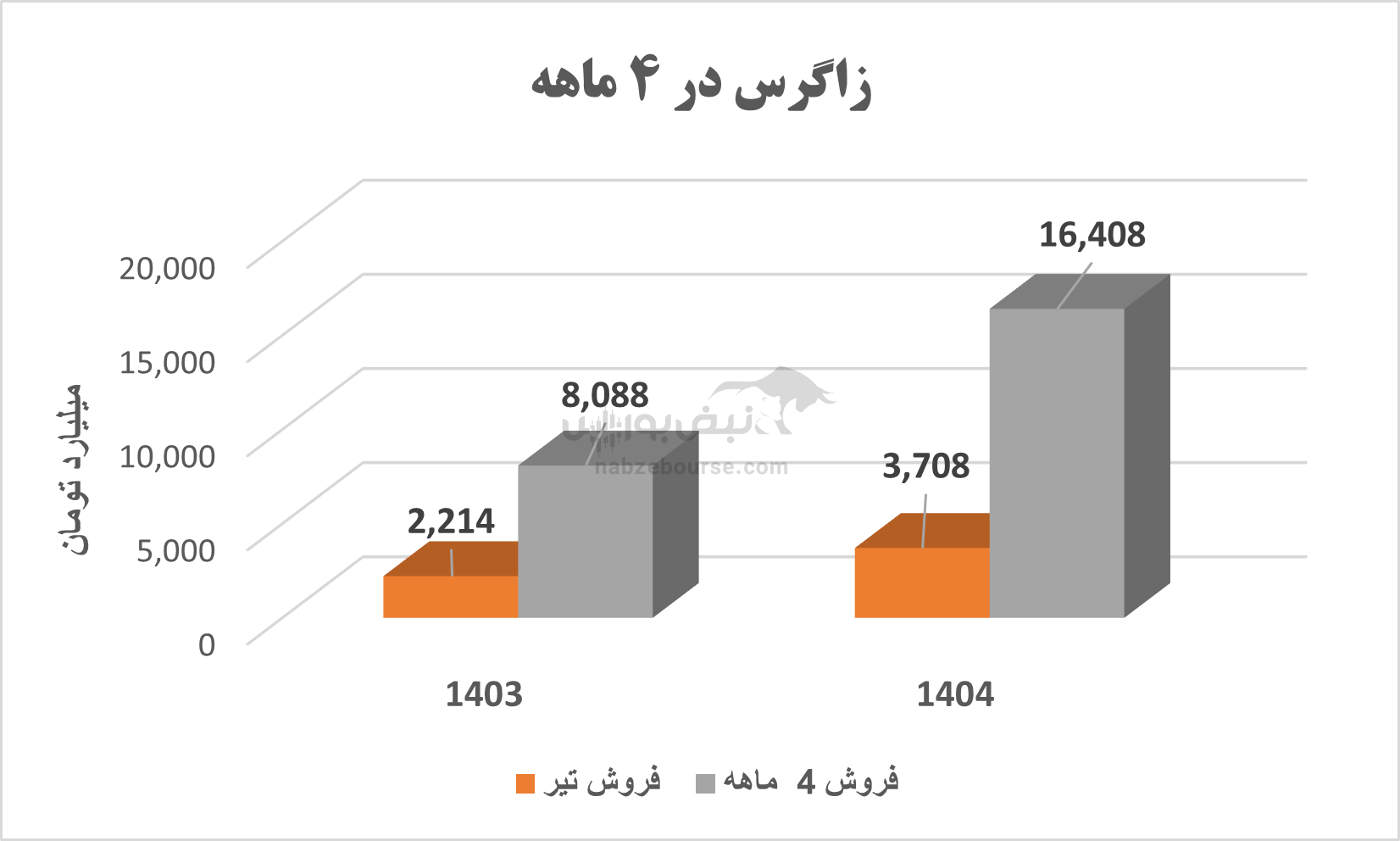

با وجود رشد سود، حاشیه سود عملیاتی و حاشیه و حاشیه سود خالص با افت مواجه بودند. زاگرس در ۴ ماهه ابتدایی ۱۴۰۴ نیز بیش از ۱۶ هزار میلیارد تومان فروخت که نسبت به ۴ ماهه ۱۴۰۳، ۱۰۳% رشد داشت. مقدار تولید متانول صادراتی با رشد ۱۳ درصدی و مقدار فروش با رشد ۳۸ درصدی در ۴ ماهه ابتدایی همراه شد. نرخ فروش متانول صادراتی نیز ۴۹% افزایش یافت.

نسبت جریان نقد عملیاتی به سود خالص یکی از شاخصهای کلیدی برای سنجش کیفیت سود شرکتهاست. این نسبت نشان میدهد چه میزان از سود خالص شرکت توسط جریان نقدی واقعی پشتیبانی میشود، و آیا سود حسابداری با جریان نقد همراستا است یا خیر.

نسبت جریان نقد عملیاتی به سود خالص یکی از شاخصهای کلیدی برای سنجش کیفیت سود شرکتهاست. این نسبت نشان میدهد چه میزان از سود خالص شرکت توسط جریان نقدی واقعی پشتیبانی میشود، و آیا سود حسابداری با جریان نقد همراستا است یا خیر.این نسبت در ۳ ماهه ابتدایی سال مالی زاگرس تا سطح ۵۲% پایین آمد که احتمال دارد سود شرکت از معاملات غیر نقدی یا شناسایی درآمد بدون جریان نقد حاصل شده باشد. این وضعیت ریسک نقدینگی را بالا میبرد.

زاگرس که در گزارش عملکرد حسابرسی نشده ۱۲ ماهه منتهی به پایان اسفند ۱۴۰۳، با کاهش ۶۲ درصدیدر سود خالص مواجه بود، با گزارش حسابرسی شده سهامدارانش را شگفت زده کرد. سود خالص این شرکت در عملکرد حسابرسی شده ۱۲ ماهه با کاهش بهای تمام شده و افزایش سایر درآمدهای عملیاتی به دلیل تعدیل نرخهای گاز خوراک و سوخت سال ۱۴۰۲ و همچنین با توجه به آرای دیوان عدالت اداری مبنی بر ابطال مصوبات شورای رقابت و بلا اثر شدن نرخهای ابلاغی شرکت ملی صنایع پتروشیمی برای سرویسهای جانبی در سالهای ۱۴۰۰ تا ۱۴۰۳ با رشد قابل توجه ۲۵۴ درصدی همراه و به ۴۷۰۰ میلیارد تومان نزدیک شد. با این وجود استمرار این رشد سود و کیفیت آن با شک و شبهه همراه است.

عملکرد پتروشیمی زاگرس در سهماهه نخست ۱۴۰۴ همراه با رشد سود خالص و فروش صادراتی بوده، اما در کنار آن چالشهایی مهم دیده میشود. با وجود رشد ۳۴٪ سود خالص، حاشیه سود عملیاتی و کیفیت سود کاهش یافتهاند، و نسبت جریان نقدی به سود خالص به ۵۲٪ رسیده که بیانگر ریسک نقدینگی است. هزینههای اداری و فروش جهش ۱۳۰٪ داشتهاند که فشار زیادی بر سودآوری وارد میکند. گفتنی است موفقیت شرکت بیشتر به لطف نرخ تسعیر ارز و همچنین افزایش مقدار فروش محصول بوده است. پتروشیمی زاگرس با سکانداری متین دیداری نیازمند کارایی در کنترل هزینه ها، اصلاحات ساختاری، بهینهسازی فرآیندهای تولید، تنوع بخشی به بازارهای صادراتی، افزایش شفافیت در تصمیمگیریها و ... تا بتواند عملکرد بهتری داشته باشد.

ارسال نظر