اخبار فوری

بهار در دل چادرملو: رشد سود و تثبیت جایگاه در کچاد با مدیریت جدید

کد خبر: ۱۰۶۱۶۴

۱۲:۰۰

۱۴۰۴/۰۵/۰۹

با تغییر سکاندار در رأس مدیریت و عبور از افت سودآوری در سال گذشته، شرکت چادرملو توانست در بهار ۱۴۰۴ عملکردی متوازن و امیدوارکننده به ثبت برساند. رشد ۲۸ درصدی سود خالص، جهش درآمد عملیاتی و تثبیت حاشیه سود در محدوده قابلقبول، همگی نشان از بازگشت تدریجی این گندلهساز به مسیر رشد و ثبات دارند.

به گزارش نبض بورس، با تغییر سکاندار در رأس مدیریت و عبور از افت سودآوری در سال گذشته، شرکت چادرملو توانست در بهار ۱۴۰۴ عملکردی متوازن و امیدوارکننده به ثبت برساند. رشد ۲۸ درصدی سود خالص، جهش درآمد عملیاتی و تثبیت حاشیه سود در محدوده قابلقبول، همگی نشان از بازگشت تدریجی این گندلهساز به مسیر رشد و ثبات دارند.

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

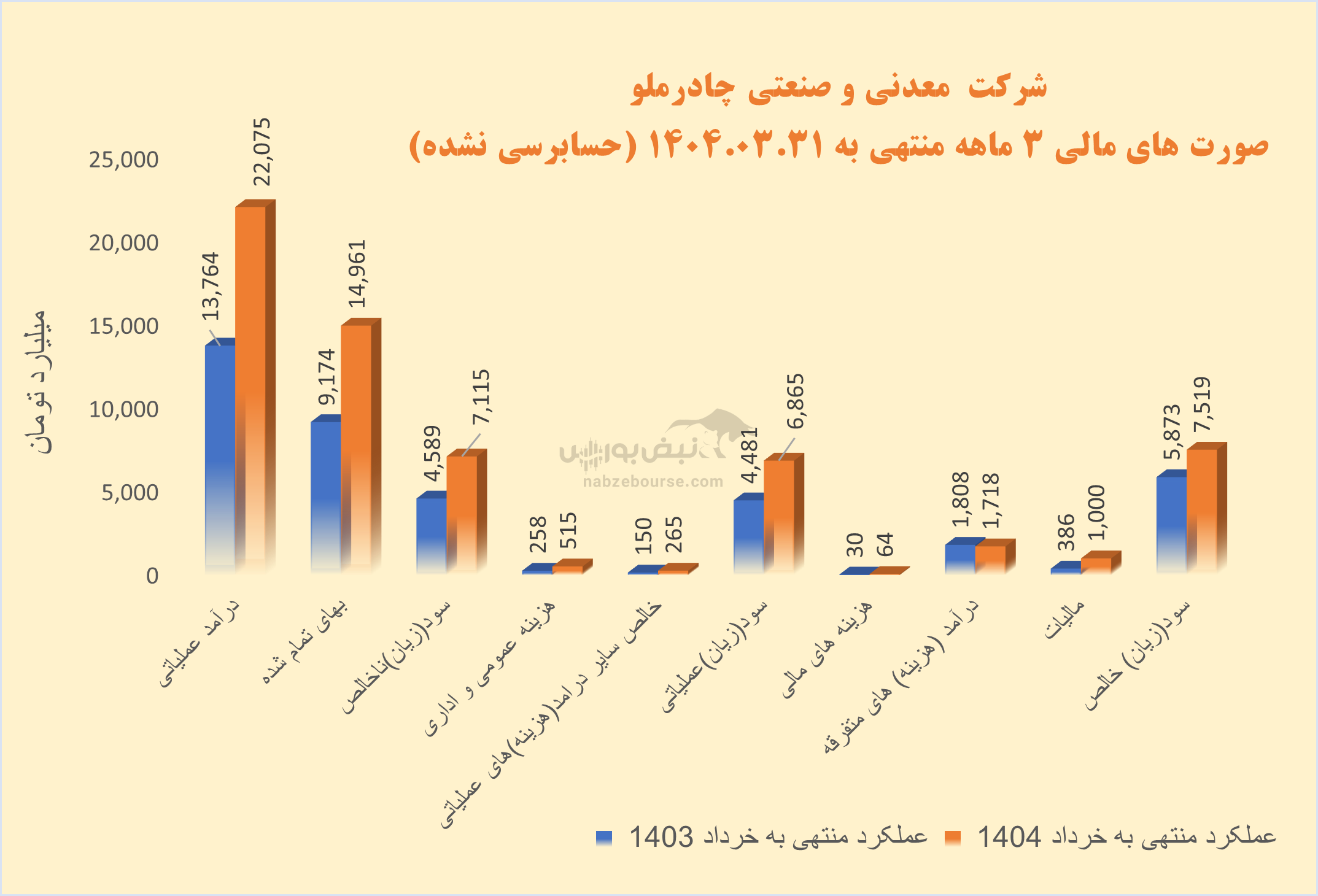

سود خالص این شرکت در حالی که در سال ۱۴۰۳ با افت مواجه بود، شرکت در بهار ۱۴۰۴ با سکانداری مدیریت جدید، فرید دهقانی رشد ۲۸ درصدی را به ثبت رساند. دهقانی در آذرماه ۱۴۰۳ با تصویب هیئتمدیره جایگزین مهندس امیرعلی طاهرزاده شد.

درآمد عملیاتی ۳ ماهه کچاد ۶۰% رشد داشت و با افزایش ۶۳% در بهای تمام شده، سود ناخالص نیز با رشد ۵۵ درصدی همراه شد.

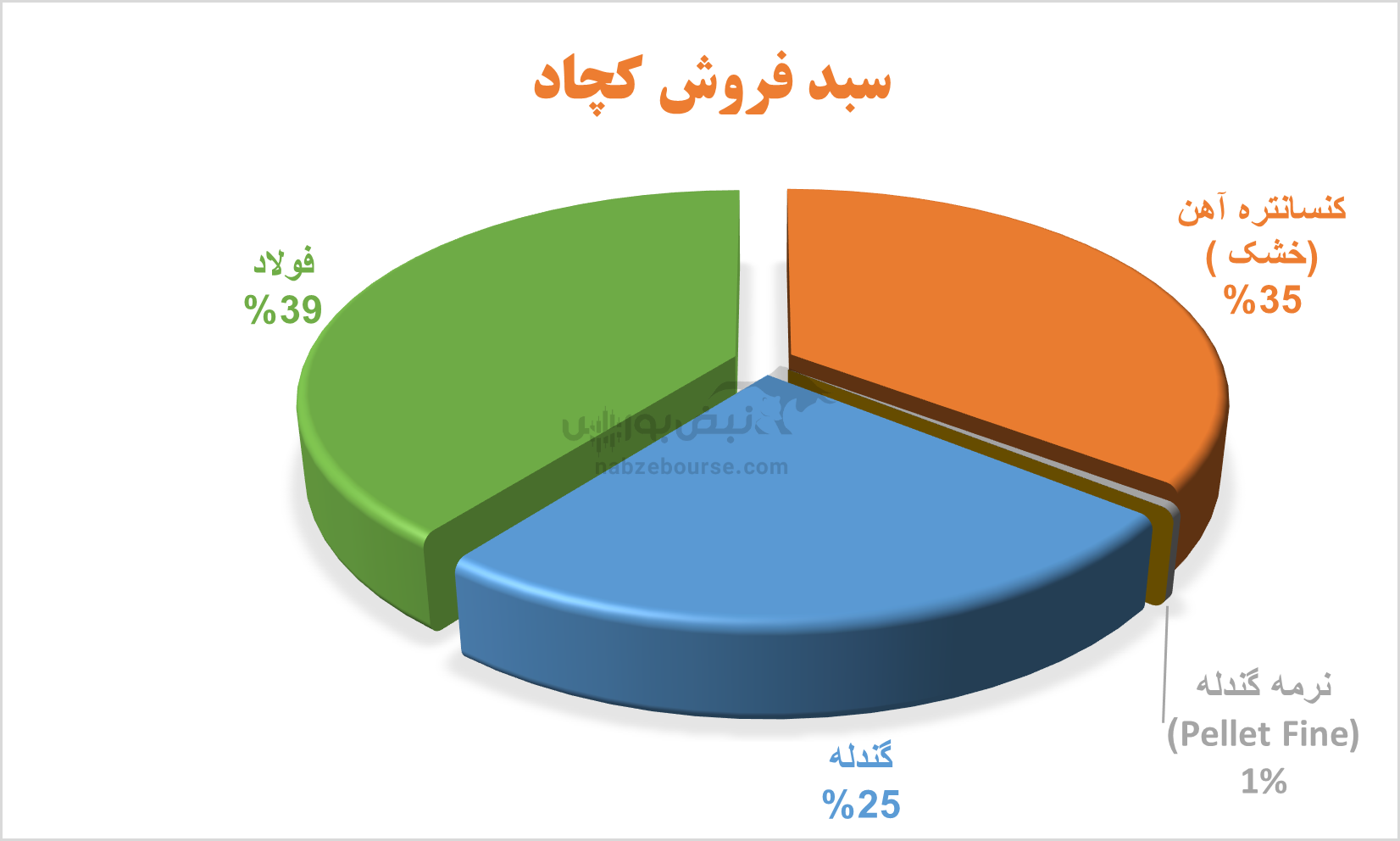

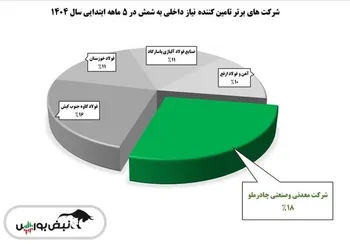

گفتنی است در بهار فروش شرکت کاملا داخلی بوده و بیشترین سهم در سبد فروش شرکت به ترتیب به فولاد، کنسانتره آهن و گندله مربوط میشود.

مقدار تولید این گندله ساز در بهار با رشد ۱۸ درصدی و مقدار فروش با ۲۹% رشد همراه بود. از نکات مثبت عملکرد این شرکت اینکه رشد فروش برآیند رشد همزمان مقدار و نرخ فروش بوده است. متوسط نرخ فروش فولاد با ۲۳% افزایش از ۲۹ میلیون تومان به ازای هرتن عبور کرد و متوسط نرخ فروش گندله با ۳۵% و نرخ فروش کنسانتره با رشد ۲۷ درصدی همراه بود.

هزینههای فروش، عمومی و اداری به دلیل ۹۹% افزایش یافته است که عمده افزایش آن مربوط به هزینه انرژی، تغییرات هزینه حقوق و دستمزد (براساس مصوبه شورای عالی کار) و افزایش سایر هزینهها با توجه به افزایش سطح عمومی قیمتها میباشد.

همچنین سایر درآمدهای عملیاتی نیز با افزایش ۷۷ درصدی به ۲۶۵ میلیارد تومان رسید که عمدتا ناشی از درآمد حاصل از سنگ آهن فرآوری شده است.

هزینههای مالی نیز بیش از دو برابر افزایش داشت که به دریافت تسهیلات جدید مربوط میشود. در شرایطی که عملیات شرکت سودآور است، استفاده از تسهیلات با نرخ ارزانتر از تورم از تامین مالی بهینه شرکت حکایت میکند.

در نهایت سود خالص کچاد با ارزش بازار بالای ۹۹ همت با افزایش ۲۸ درصدی از ۷۵۰۰ میلیارد تومان فراتر رفت.

در نهایت سود خالص کچاد با ارزش بازار بالای ۹۹ همت با افزایش ۲۸ درصدی از ۷۵۰۰ میلیارد تومان فراتر رفت.

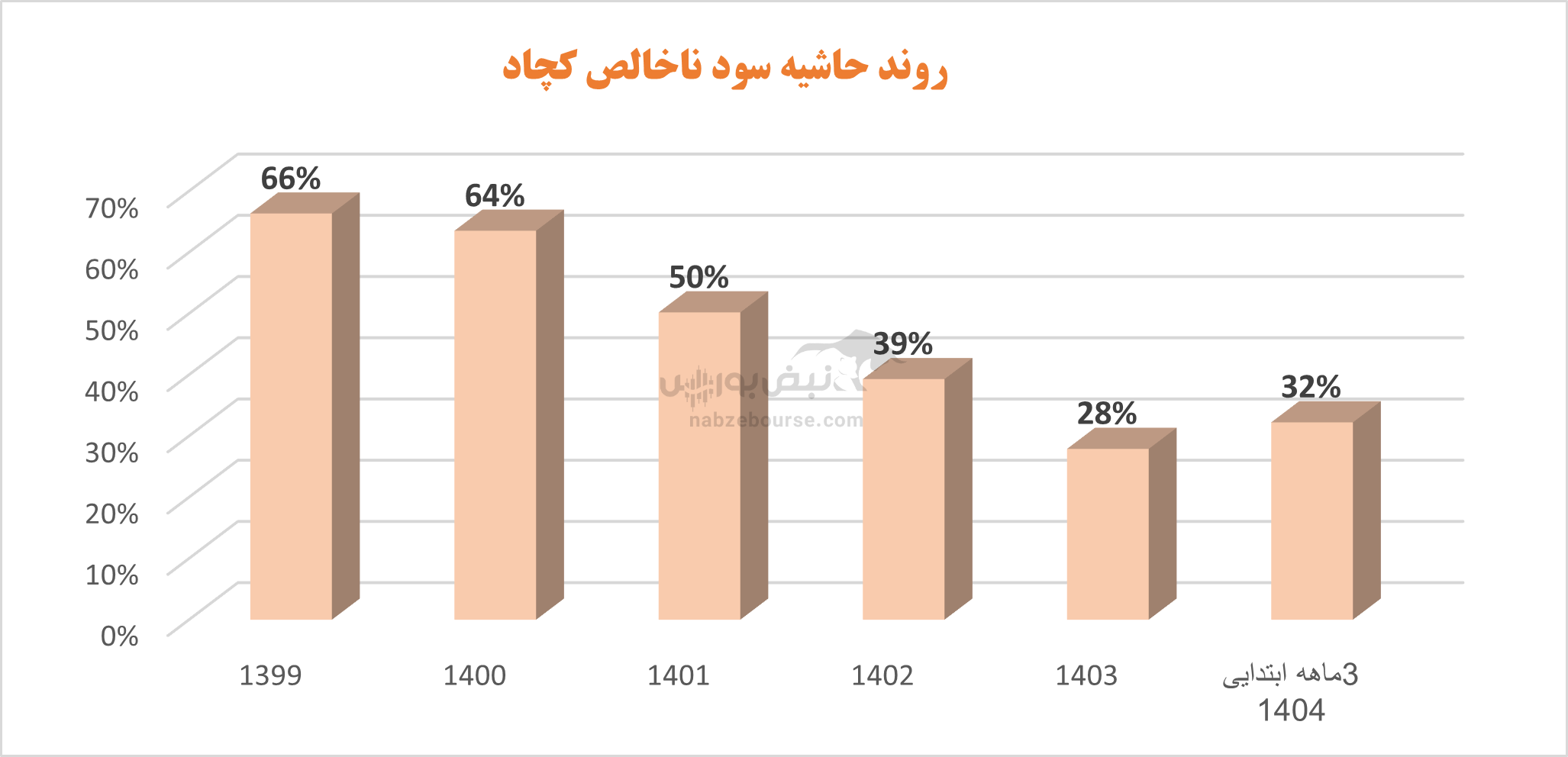

گفتنی است شرکت موفق شد با وجود محدودیتهای مصرف انرژی و چالشهای گریبان گیر صنعت، حاشیه سود ناخالص و عملیاتی را معادل دوره مشابه قبل در محدوده ۳۱ تا ۳۳ درصد نگه دارد.

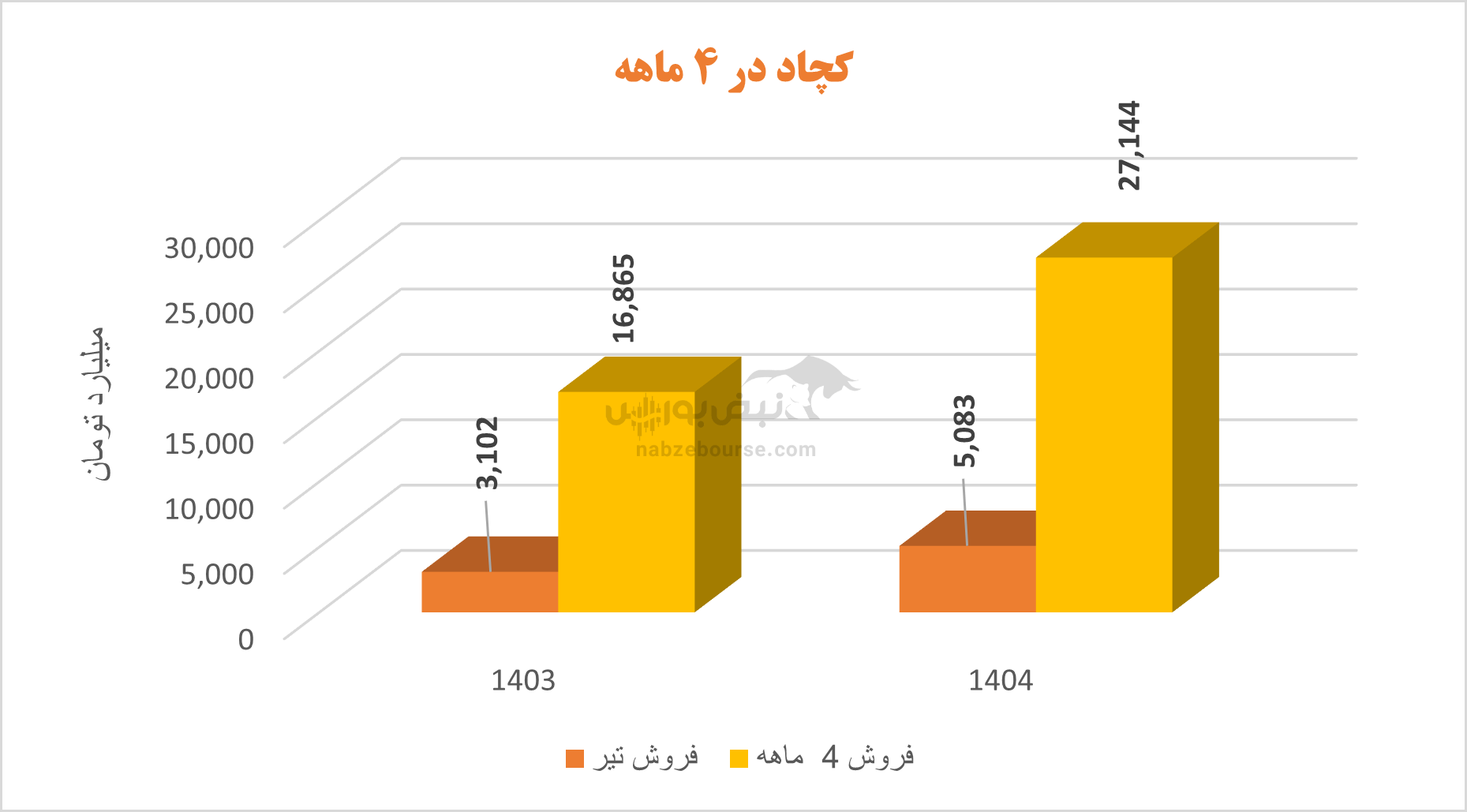

فروش شرکت در ۴ ماهه ابتدایی ۱۴۰۴ با رشد ۶۱ درصدی همراه بود. در ۴ ماهه مقدار تولید و مقدار فروش رشد قابل توجهی داشت.

معدنی و صنعتی چادرملو در مجمع عمومی مربوط به سال ۱۴۰۳، ۳۸۰ ریال به ازای هر سهم، معادل ۷۵% سود هر سهم خود را بین سهامداران توزیع کرد.

معدنی و صنعتی چادرملو در مجمع عمومی مربوط به سال ۱۴۰۳، ۳۸۰ ریال به ازای هر سهم، معادل ۷۵% سود هر سهم خود را بین سهامداران توزیع کرد.

در سهماهه نخست ۱۴۰۴، شرکت معدنی و صنعتی چادرملو با وجود چالشهای صنعت، عملکردی قابلتوجه داشته است. رشد ۲۸ درصدی سود خالص تحت مدیریت جدید، نشاندهنده جهتگیری مثبت مجموعه در اصلاح روند گذشته و بهرهگیری از ظرفیتهای موجود است.

افزایش ۶۰ درصدی درآمد عملیاتی در کنار رشد همزمان نرخ و مقدار فروش، نشان از بهبود عملکرد تجاری دارد. فروش تمام محصولات در بازار داخلی و تمرکز بر فولاد، کنسانتره و گندله نیز نشان میدهد شرکت توانسته نیاز بازار داخلی را هدفمندانه پاسخ دهد.

هرچند هزینههای مالی و اداری افزایش چشمگیری داشته، اما نحوه تأمین مالی از طریق تسهیلات با نرخ مناسب، میتواند نشانهای از تصمیمگیریهای سنجیده در حوزه منابع باشد. حفظ حاشیه سود عملیاتی در محدوده سال گذشته هم نکتهای مهم در عملکرد شرکت محسوب میشود.

در مجموع، کچاد با نوسازی مدیریتی و تمرکز بر ظرفیتهای داخلی، توانسته مسیر بازگشت به رشد و ثبات را طی کند؛ نه بینقص، اما قابل اتکا.

ارسال نظر