اخبار فوری

آقای سرزعیم بانک توسعه تعاون؛ بالاخره بانکی با کارکرد توسعهای است یا تجاری؟!

کد خبر: ۹۴۴۵۶

۱۰:۵۴

۱۴۰۳/۱۲/۰۱

آخرین گزارش منتشره بانک توسعه تعاون به عملکرد ۱۲ ماهه منتهی به پایان اسفند ۱۴۰۲ مربوط است. عملکردی که بیشتر مشابه بانکهای تجاری است و از خارج شدن بانک از حالت توسعهای حکایت میکند. آیا علی سرزعیم می تواند بانک توسعه تعاون را به ریل اصلی خود بازگرداند؟

به گزارش نبض بورس، آخرین گزارش منتشره بانک توسعه تعاون به عملکرد ۱۲ ماهه منتهی به پایان اسفند ۱۴۰۲ مربوط است. عملکردی که بیشتر مشابه بانکهای تجاری است و از خارج شدن بانک از حالت توسعهای حکایت میکند.

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

باید دید آیا علی سرزعیم سرپرست جدید این بانک، توسعه تعاون را به کارکرد اصلی آن نزدیکتر خواهد کرد یا بر همان روال سابق ادامه خواهد داد.

فلسفه وجودی بانکهای توسعهای چیست؟

بانک توسعهای به بانکی گفته میشود که علاوه بر وظایف اعتباری بانکی عهده دار وظایف توسعهای نیز میباشد که اصلیترین وظیفه آنها تجهیز منابع مالی نسبتاً ارزان در میان مدت و بلند مدت برای اجرای طرحهای اقتصادی است. بانکهای توسعهای یا تخصصی عامل انتقال دهنده سیاستهای اقتصادی دولت به بخشهای مربوطه بوده و با برنامه ریزی صحیح، منابع مالی جمع آوری شده را دربخشهای مختلف اقتصادی توزیع مینمایند.

بانکهای کشاورزی، مسکن، صنعت و معدن، توسعه صادرات ایران و توسعه تعاون، بانکهای دولتی تخصصی و توسعهای کشور محسوب میشوند.

عملکرد توسعه تعاون مشابه بانکهای تجاری بود

بانک توسعه تعاون از سال ۱۳۸۸ فعالیت خود را آغاز کرد. این بانک با سرمایه ثبتی ۶,۲۴۴ میلیارد تومان یکی از بانکهای دولتی ایران و زیرمجموعه وزارت تعاون، کار و رفاه اجتماعی است.

چندی است که علی سرزعیم به جای محمد شیخ حسینی، مدیر عمال پیشین بانک، سرپرستی آن را در دست گرفته است.

این بانک قرار است با بانکهای تجاری تفاوت داشته باشد. چرا که بانکهای خصوصی تجاری بیشتر در پی کسب سود هستند. ولی یک بانک توسعهای مطابق اساسنامه باید حداقل ۷۰ درصد از فعالیتهای خود را به تعاون و توسعه شرکتهای تعاونی اختصاص دهد.

در ادامه با بررسی عملکرد بانک خواهیم دید که عملکرد این بانک تفاوت چندانی با عملکرد بانکهای خصوصی تجاری ندارد.

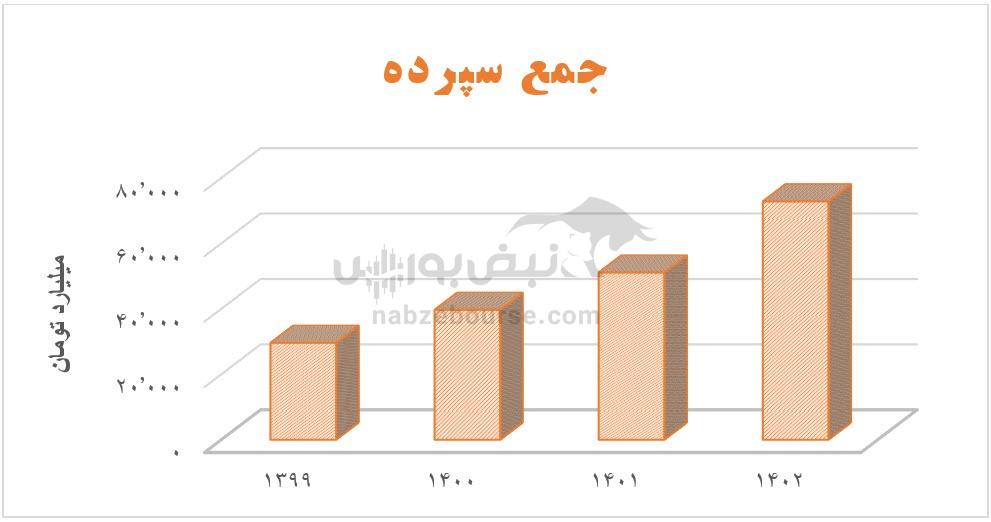

نسبت سپرده به حجم نقدینگی در ۳ سال اخیر با رشد همراه بود و تا ۰.۹۲% درصد نقدینگی افزایش یافت.

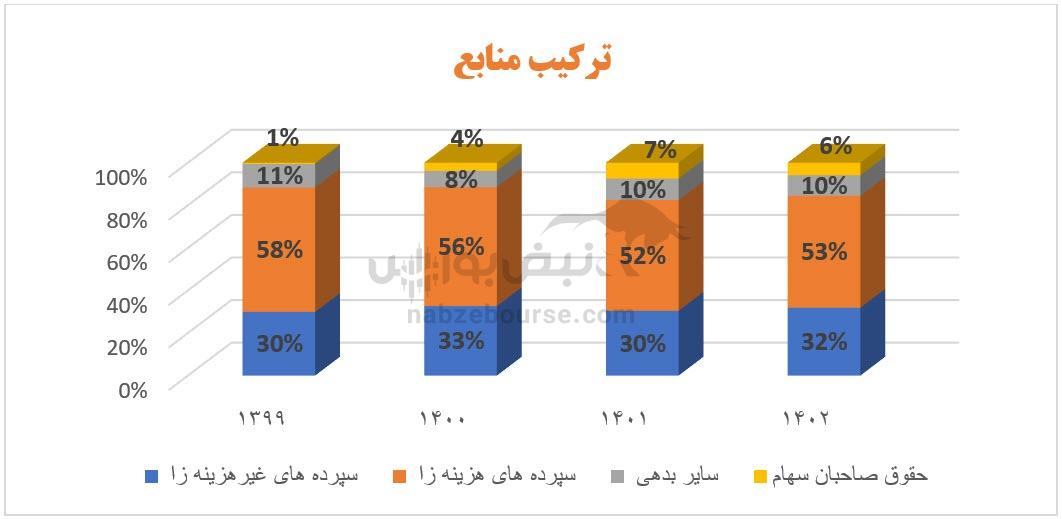

با بررسی گزارش چند سال اخیر بانک قابل مشاهده است که بیش از ۵۰% از منابع بانک از محل سپردههای هزینه زا (بلندمدت و کوتاه مدت) تامین و ۶۰ درصد از حجم سپرده سال ۱۴۰۲ با نرخ ۱۶ تا ۱۹% تجهیز شده است.

با رشد متوسط ۳۶ درصدی حجم سپردههای بانک، هزینه سود سپردهها در سال ۱۴۰۲ به دلیل رشد بالاتر سپرده بلندمدت، ۷۳% رشد را ثبت کرد. در چند سال اخیر بیش از ۶۰ درصد از حجم سپردهها نیز از محل سپردههای هزینه زا بوده است.

بانک ۷۱% از دارایی خود را به تسهیلات اعطایی و مطالبات از اشخاص غیر دولتی اختصاص داده است؛ که پرداخت ۵۲% از این تسهیلات در قالب قرارداد مرابحه انجام شد؛ و نکته جالب توجه اینکه این تسهیلات همانند بانکهای خصوصی عمدتا با نرخ سود ۲۳% پرداخت شده است.

میانگین تسهیلات اعطایی بانک در سال ۱۴۰۲، ۳۹% و درآمد تسهیلات اعطایی ۴۳% رشد را تجربه نمود.

سود سرمایه گذاریهای بانک نیز از ۳ میلیارد تومان به ۴۹۷ میلیارد تومان رسید که عمدتا از محل سود سهام شرکت پالایش نفت امام خمینی شازند بود.

از دیگر نکات قابل توجه گزارش ۱۲ ماهه شناسایی ۳,۳۸۰ میلیارد تومان هزینه عمومی اداری بود که با توجه به متوسط تعداد پرسنل ۳۷۵۴ نفر و متوسط تعداد ۴۳۲ شعبه، رقم قابل توجهی است.

در مجموع سال ۱۴۰۲ سال خوبی برای توسعه تعاون بود و سود خالص بانک بیشتر به لطف سود سرمایه گذاری در اوراق بدهی و سهام از ۲ میلیارد تومان در مدت مشابه ۱۴۰۱ از مرز ۴۵۳ میلیارد تومان در سال ۱۴۰۲ عبور کرد.

لازم به ذکر است نسبت کفایت سرمایه این بانک نیز در سال ۱۴۰۲ از ۶.۶۳ به ۵.۸۷ کاهش یافت.

ارسال نظر