اخبار فوری

کارنامه حسین مدرس خیابانی زیر ذره بین نبض بورس:

تحلیل فملی ۱۴۰۳ | سود خالص فملی از ۵۳ همت گذشت! | خبر خوش برای سهامداران فملی

کد خبر: ۹۳۹۰۲

۱۸:۲۸

۱۴۰۳/۱۱/۲۴

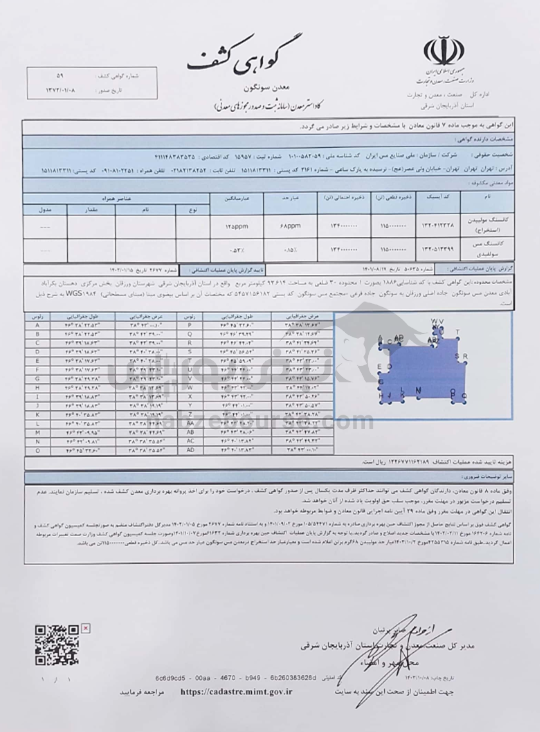

شرکت ملی صنایع مس ایران با سکانداری حسین مدرس خیابانی در ۹ ماهه منتهی به پایان آذر ۱۴۰۳، با ثبت رشد ۳۰ درصدی در درآمدهای عملیاتی، سود ناخالص را به بالای ۶۴ همت رساند. سود خالص شرکت نیز از مرز ۵۳ همت عبور کرد.

به گزارش نبض بورس، شرکت ملی صنایع مس ایران با سکانداری حسین مدرس خیابانی در ۹ ماهه منتهی به پایان آذر ۱۴۰۳، با ثبت رشد ۳۰ درصدی در درآمدهای عملیاتی، سود ناخالص را به بالای ۶۴ همت رساند. سود خالص شرکت نیز از مرز ۵۳ همت عبور کرد.

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

فملی طی روزهای اخیر از نتایج درخشان اکتشافات در معدن سونگون گفت و از «گواهی کشف جدید معدن سونگون» با ذخیره (قطعی و احتمالی)، ۲.۴۹۰.۰۰۰.۰۰۰ تن با متوسط عیار ۰.۵۳ درصد مس و با متوسط عیار ۱۲۵ گرم بر تن مولیبدن رونمایی کرد. شایان ذکر است در پروانه بهرهبرداری قبلی میزان ذخیره (قطعی و احتمالی)، ۷۹۰.۰۰۰.۰۰۰ تن بوده است. پس باید منتظر جهش سود و روزهای بهتر در فملی باشیم.

دورخیز فملی به سمت درآمدهای بیشتر

در اواسط اولین ماه زمستان امسال، فملی یک خبر داغ به بازار مخابره کرد. شرکت خبر داد که با پیگیری قریب به ۱۰ ماه در نهایت «گواهی کشف جدید معدن سونگون» در تاریخ ۱۴۰۳.۱۰.۰۸ با ذخیره (قطعی و احتمالی)، ۲.۴۹۰.۰۰۰.۰۰۰ تن (دو میلیارد و چهارصد و نود میلیون تن) با متوسط عیار ۰.۵۳ درصد مس و با متوسط عیار ۱۲۵ گرم بر تن مولیبدن مجدداً بهروزرسانی و از سوی سازمان صنعت، معدن و تجارت استان آذربایجان شرقی صادر گردیده است.

شایان ذکر است در پروانه بهرهبرداری قبلی میزان ذخیره (قطعی و احتمالی)، ۷۹۰.۰۰۰.۰۰۰ تن (هفتصد و نود میلیون تن) با متوسط عیار ۰.۶۳ درصد مس گزارش گردیده و به میزان مولیبدن نیز اشارهای نشده بود و گواهی کشف جدید از افزایش بیش از سه برابری ذخایر قطعی و احتمالی معدن سونگون حکایت میکند.

شرکت شفاف سازی نمود که این خبر خوب در سود و زیان سال مالی جاری تاثیری ندارد و در سنوات آتی با بهره برداری از کارخانجات طرحهای توسعه تغلیظ سونگون به ترتیب ۴۵۰ هزار تن و سپس ۹۰۰ هزار تن کنسانتره با عیار ۲۵% به محصولات تولیدی فملی افزوده خواهد شد.

گفتنی است شرکت افزایش سرمایه حدود ۳۵ درصدی از محل سود انباشته جهت تکمیل طرحهای توسعه در راه دارد که مورد تایید حسابرس نیز قرار گرفته است. با این افزایش سرمایه، سرمایه شرکت به ۱۰۵ همت خواهد رسید.

فملی ۹ ماهه را چگونه سپری کرد؟

شرکت ملی صنایع مس ایران در ۹ ماهه منتهی به پایان آذر ۱۴۰۳ با سرمایه ثبتی ۷۸ همتی به ازای هر سهم ۶۸۰ ریال سود ساخت و با رشد ۱۲ درصدی نسبت به دوره مشابه قبل همراه شد.

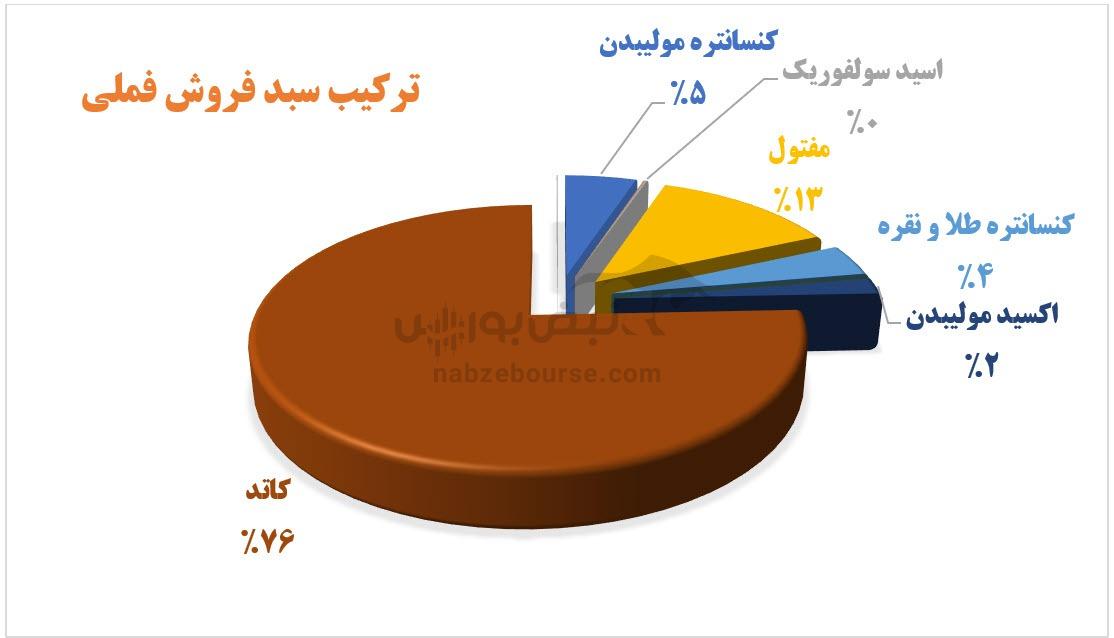

درآمدهای عملیاتی با ۳۰ درصد رشد به ۱۱۸ همت رسید. ۲۳% از مبلغ فروش شرکت نیز از محل فروش صادراتی است.

کاتد محصول استراتژیک فملی است. مبلغ فروش این محصول در ۹ ماهه در داخل بیش از ۲۰% و میانگین نرخ فروش آن نیز نسبت به دوره مشابه قبل ۴۰% رشد داشته و گفتنی است رشد فروش کاتد داخلی عمدتا ناشی از افزایش نرخ فروش بوده است.

مبلغ فروش کاتد صادراتی نیز ۲۵ درصد و مقدار فروش ۳۰% افزایش نشان میدهد و رشد فروش این محصول عمدتا از افزایش مقدار فروش صادراتی ناشی شد.

اما بهای تمام شده با افزایش ۶۰ درصدی معادل ۵۴ همت گزارش شد تا سود ناخالص با رشد ۱۳ درصدی به ۵۴ همت برسد و حاشیه سود ناخالص ۵۵ درصدی رقم بخورد. افزایش بهای تمام شده عمدتا ناشی از افزایش هزینه حقوق و عوارض دولتی، هزینه حاملهای انرژی و باطله برداری بوده است.

اما بهای تمام شده با افزایش ۶۰ درصدی معادل ۵۴ همت گزارش شد تا سود ناخالص با رشد ۱۳ درصدی به ۵۴ همت برسد و حاشیه سود ناخالص ۵۵ درصدی رقم بخورد. افزایش بهای تمام شده عمدتا ناشی از افزایش هزینه حقوق و عوارض دولتی، هزینه حاملهای انرژی و باطله برداری بوده است.شروع خوب فملی در زمستان

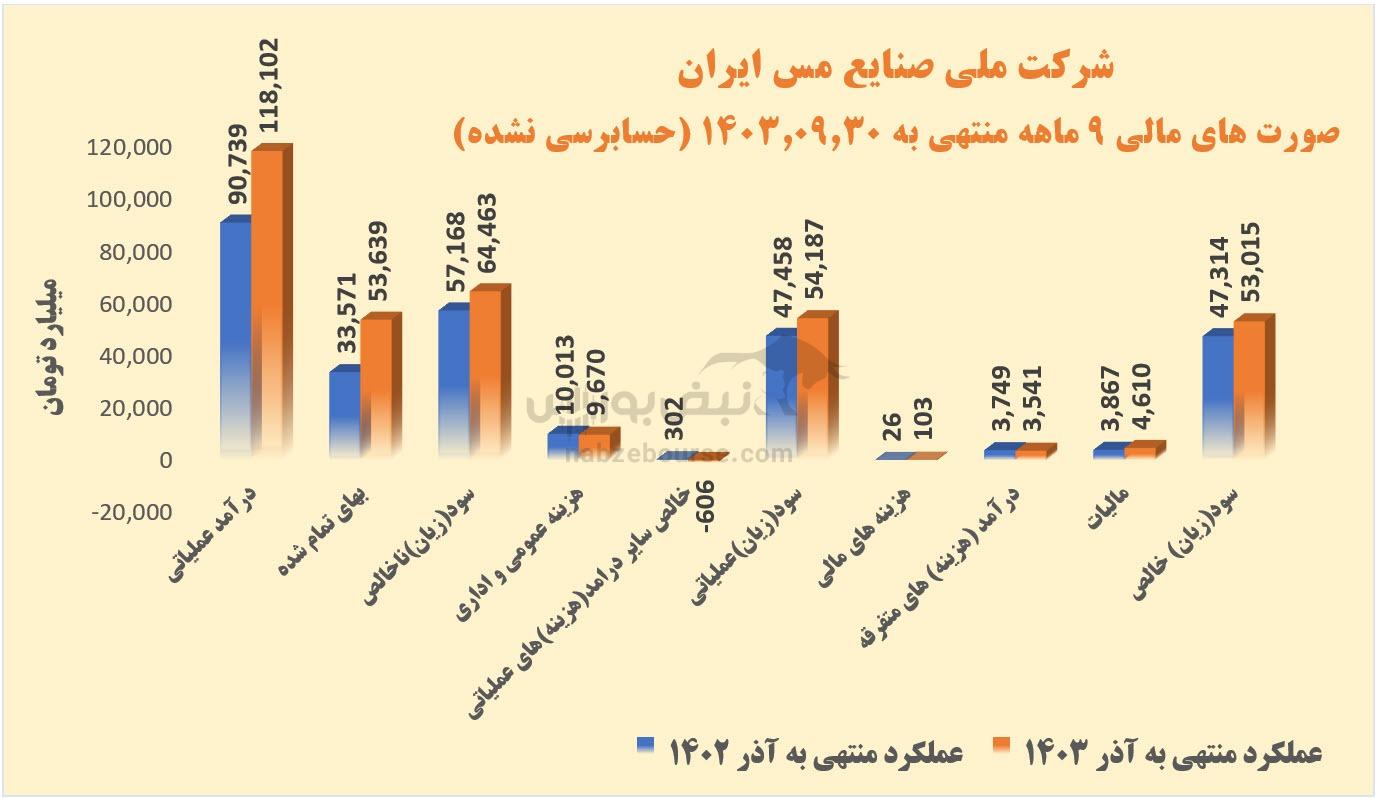

فملی در دی ماه ۱۵.۳ هزار میلیارد تومان فروخت که نسبت به دی ماه سال ۱۴۰۲، ۴۸% رشد نشان میدهد. فروش ۱۰ ماهه نیز با بالای ۳۲% رشد بالغ بر ۱۳۳ هزار میلیارد تومان گزارش شد. رشد فروش ۱۰ ماهه عمدتا از افزایش نرخ فروش کاتد داخلی ناشی شده است.

آخر سالی خوش در انتظار فملی

فملی فروش خود را در ۳ ماهه پایانی سال ۱۴۰۳، معادل ۳۶ هزار میلیارد تومان برآورد نمود؛ که در صورت تحقق، فروش سال ۱۴۰۳ به ۱۵۴ همت خواهد رسید؛ و با رشد ۲۴ درصدی نسبت به سال ۱۴۰۲ همراه خواهد بود.

شرکت در دی ماه حدود ۱۵ همت فروش داشت و بدین ترتیب حدود ۴۲% از بودجه سه ماهه را محقق نمود.

در بودجه سه ماهه، نرخ فروش کاتد داخلی ۴۱۴ میلیون تومان و نرخ فروش کاتد صادراتی ۴۷۸ میلیون تومان به ازای هر تن برآورد شده بود، در حالی که در دی ماه نرخ فروش کاتد داخلی ۵۷۰ میلیون تومان و نرخ فروش کاتد صادراتی ۵۷۷ میلیون تومان گزارش شد.

شرکت با فرض میانگین نرخ برابری ارز ۵۰۰ هزار ریال و نرخ جهانی مس معادل ۹۴۰۰ دلار بر تن میزان سود هر سهم را ۷۹۹ ریال برآورد نموده است. با توجه به افزایش نرخ دلار بازار آزاد، در صورت افزایش نرخ دلار در بازار توافقی و همچنین با توجه به عملکرد شرکت در دی ماه باید منتظر تعدیل مثبت در فملی باشیم.

ارسال نظر