اخبار فوری

آقای هاشمی در شبندر چه خبر است؟ | کاهش سود ۵۹ درصدی در شبندر!

کد خبر: ۹۳۰۴۶

۱۷:۰۰

۱۴۰۳/۱۱/۱۳

شرکت پالایش نفت بندرعباس با سرمایه ثبتی ۱۳.۴ همتی وبا مدیریت عامل احمد هاشمی در ۹ ماهه منتهی به آذر ۱۴۰۳ سود خالصی حدود ۱۰ هزار میلیارد تومان به ثبت رساند. این در حالیست که شرکت در دوره مشابه قبل سود خالصی حدود ۲۴ هزار میلیارد تومان داشته و در ۹ ماهه سال جاری با کاهش ۵۹ درصدی همراه شد. در شبندر چه می گذرد؟

به گزارش نبض بورس، شرکت پالایش نفت بندرعباس با سرمایه ثبتی ۱۳.۴ همتی وبا مدیریت عامل احمد هاشمی در ۹ ماهه منتهی به آذر ۱۴۰۳ سود خالصی حدود ۱۰ هزار میلیارد تومان به ثبت رساند. این در حالیست که شرکت در دوره مشابه قبل سود خالصی حدود ۲۴ هزار میلیارد تومان داشته و در ۹ ماهه سال جاری با کاهش ۵۹ درصدی همراه شد.

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

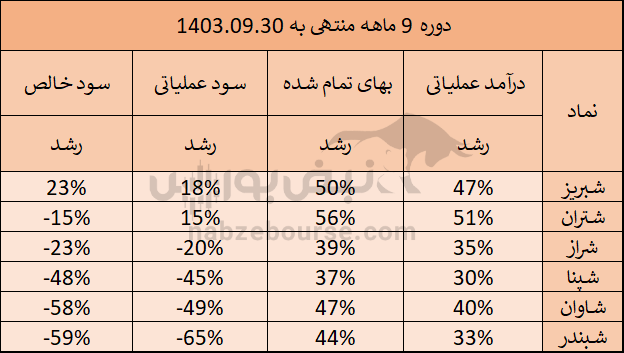

شبندر، ضعیفترین عملکرد در پالایشیها

رشد درآمد عملیاتی گروه پالایشی شامل نمادهای شبریز، شتران، شراز، شپنا، شاوان و شبندر در ۹ ماهه ابتدایی ۱۴۰۳ به طور متوسط معادل ۳۹% بوده است، در حالی که درآمد عملیاتی شبندر با عملکرد ضعیفتر از گروه معادل ۳۳% گزارش شد. همچنین بهای تمام شده ۹ ماهه نماد مذکور با ۴۴% افزایش و میانگین بهای تمام شده گروه با ۴۶% افزایش همراه بود.

در نهایت پالایش نفت بندرعباس بالاترین میزان کاهش سود عملیاتی معادل ۶۵% و بالاترین میزان کاهش سود خالص را معادل ۵۹% از آن خود ساخت.

شبندر در گروه شرکتهای پالایشی به لحاظ ظرفیت پالایش در رده چهارم قرار گرفته است و از نظر پالایش نفت خام تنها شرکتی است که قادر به پالایش نفت خام سنگین میباشد.

دلیل کاهش سود از زبان این پالایشی

شبندر کاهش سود را ناشی ازکاهش کرک اسپرد در بازارهای جهانی دانست و بیان داشت داشت که کرک اسپرد برخی محصولات مانند نفت گازبین ۸ تا ۱۰ دلار کاهش یافته است. شرکت همچنین کاهش شدید سود را ناشی ازدستورالعمل محاسبه قیمت خوراک و فرآوردههای اصلی عنوان نمود که سبب کاهش هرچه بیشترکرک اسپرد بنزین و ایجاد آثار نامطلوب در عملیات مالی و ایجاد مشکلات جدی در تحقق سود منطقی و تجاری شرکت شده است.

شبندر در ۹ ماهه چه عملکردی داشت؟

شرکت پالایش نفت بندرعباس با سرمایه ثبتی ۱۳.۴ همتی وبا مدیریت عامل احمد هاشمی در ۹ ماهه منتهی به آذر ۱۴۰۳ سود خالصی حدود ۱۰ هزار میلیارد تومان به ثبت رساند. این در حالیست که شرکت در دوره مشابه قبل سود خالصی حدود ۲۴ هزار میلیارد تومان داشته و در ۹ ماهه سال جاری با کاهش ۵۹ درصدی همراه شد.

درآمد عملیاتی ۹ ماهه شرکت ۳۳% رشد داشت و با افزایش معادل ۴۴% در بهای تمام شده، سود ناخالص با کاهش ۵۴ درصدی به حدود ۱۱.۱ هزار میلیارد تومان رسید.

هزینههای عمومی اداری ۱۷% کاهش داشته و همچنین با کاهش ۸۶ درصدی سایر درآمدهای عملیاتی، سود عملیاتی با ۶۵% کاهش معادل ۱۰.۳ هزار میلیارد تومان گزارش شد. از دیگر نکات قابل توجه عملکرد ۹ ماهه میتوان به رشد ۲۴۳ درصدی هزینههای مالی و رسیدن این قلم به حدود ۱۷۵۰ میلیارد تومان اشاره نمود. افزایش هزینههای مالی به رشد ۷۵ درصدی میزان تسهیلات مالی مربوط میشود.

گفتنی است خالص درآمدهای غیر عملیاتی نیز با ۲۰۱% رشد به کمک شرکت آمد تا کاهش سود خالص کمتر از کاهش سود عملیاتی گزارش شود.

شبندر در ۹ ماهه ابتدایی ۱۴۰۳، ۱۳,۸۲۹ هزار متر مکعب فروش داشت که حاکی از رشد ۷ درصدی نسبت به دوره مشابه قبل است. لازم به ذکر است ۶۵% از مبلغ فروش شرکت به دو محصول نفت گاز و بنزین موتور مربوط بوده که با کاهش کرک اسپرد مواجه بودهاند.

اما سوال اینجاست که در شرایطی که شبندر در ۹ ماهه سال ۱۴۰۲، جزو شرکتهای با حاشیه سود بالا در گروه خود محسوب میشده، و همچنین ترکیب سبد محصول نسبتا مشابهی با شرکتهای گروه دارد، چگونه در ۹ ماهه ۱۴۰۳ جزو ضعیفترین شرکتهای گروه از منظر حاشیه سود عمل کرده است؟

پاسخ را میتوان در رشد پایینتر درآمد عملیاتی شبندر نسبت به سایر شرکتهای گروه، رشد مقداری ناچیز در دو محصول عمده سبد فروش شامل نفت گاز و بنزین موتور و همچنین رشد بالاتر بهای تمام شده نسبت به درآمد عملیاتی جستوجو کرد. گفتنی است مدیرعامل جدید شرکت نیز از بهمن ۱۴۰۲ سکان شبندر را در دست گرفته است.

شبندر برای فصل پایانی سال چه برنامهای در سر دارد؟

شرکت با توجه به تاثیر قیمتهای بین المللی فرآوردهها و همچنین نرخ تسعیر ارز بر نرخ فروش محصولات، متوسط نرخ فروش نفت گاز را برای سه ماهه پایانی با ۶۳% رشد نسبت به نرخ متوسط فروش ۹ ماهه ابتدایی سال ۱۴۰۳، ۴۱۶,۲۹۰ هزار ریال به ازای هر متر مکعب و نرخ بنزین را با ۵۵% رشد معادل ۳۲۳,۶۱۰ هزار ریال به ازای هر متر مکعب برآورد نموده است؛ که در مجموع شرکت برای سه ماهه پایانی سال فروشی معادل ۱۲۷ همت و برای مجموع سال ۱۴۰۳، فروشی در حدود ۴۱۹ همت پیش بینی مینماید.

برآورد شرکت از سود هر سهم سال مالی ۱۴۰۳ با فرض میانگین نرخ فروش حواله مندرج درسامانه متشکل ارزی معادل ۷۰,۰۰۰ ریال و میانگین نرخ نفت خام سنگین معادل ۷۰ دلار برای هر بشکه، معادل ۱۱۳۹ ریال اعلام شده است.

ارسال نظر