اخبار فوری

پیام اصلاحات جدید پکن به بازارهای جهانی؛ کاهش واردات زغالسنگ و افت قیمت فولاد

کد خبر: ۱۳۱۸۹۹

۱۸:۱۰

۱۴۰۵/۰۳/۲۷

پکن با اجرای یک نقشه راه سهساله برای کاهش شدید مصرف انرژی و اصلاح ساختار تولید، مسیر خودکفایی در بخش انرژی و نوسازی صنایع سنگین را در پیش گرفته، هرچند که در این میان غولهای فولادی کشور با بحران کاهش قیمت و رکود تقاضا دستوپنجه نرم میکنند.

به گزارش نبض بورس، اقتصاد صنعتی چین در سال ۲۰۲۶ نشانههای روشنی از یک دورۀ گذار ساختاری را بروز داده است؛ دورهای که در آن سیاستگذاران تلاش میکنند میان رشد اقتصادی، امنیت انرژی و اهداف زیستمحیطی تعادل پایدار برقرار کنند. تازهترین آمارهای رسمی از بازار زغالسنگ، صنعت فولاد و برنامههای کلان دولت چین نشان میدهد که بزرگترین تولیدکنندۀ فولاد و مصرفکنندۀ انرژی جهان در حال بازتعریف ساختار تولید صنعتی خود است؛ فرآیندی که میتواند پیامدهای عمیق و مهمی برای بازارهای جهانی مواد اولیه، انرژی و فولاد به همراه داشته باشد.

چرخش به سمت خودکفایی؛ کاهش واردات زغالسنگ در سایه جهش تولید داخلی

بر اساس دادههای رسمی گمرک چین، واردات زغالسنگ این کشور در پنج ماه نخست سال ۲۰۲۶ به ۱۸۲.۶ میلیون تن رسید که نسبت به مدت مشابه سال قبل ۳.۲ درصد کاهش داشته است. همچنین آمار ماه مه با ثبت واردات ۳۳.۳ میلیون تنی، نسبت به ماه قبل از آن ۰.۶ درصد و در مقایسه با ماه مشابه سال گذشته ۷.۷ درصد افت نشان میدهد.

این روند نزولی بیش از هر چیز به افزایش چشمگیر تولید داخلی زغالسنگ بازمیگردد. استانهای اصلی تولیدکننده شامل شانشی، مغولستان داخلی و شاآنشی در سال جاری سطح تولید بالایی را حفظ کردهاند و توانستهاند بخش عمدهای از نیاز بازار را که پیش از این از طریق واردات تأمین میشد، پوشش دهند. در کنار این موضوع، مزیت قیمتی زغالسنگ داخلی نسبت به نمونههای وارداتی نیز موجب شده تا مصرفکنندگان چینی تمایل بیشتری به خرید از بازار داخل داشته باشند.

کاهش واردات زغالسنگ در شرایطی رخ میدهد که چین همچنان بزرگترین مصرفکننده این مادۀ معدنی در جهان محسوب میشود. بنابراین، افت واردات الزاماً به معنای کاهش مصرف نیست، بلکه در شرایط فعلی بیشتر نشاندهندۀ تغییر در ترکیب منابع تأمین و افزایش خودکفایی در بخش انرژی است.

نقشه راه سهساله پکن؛ جراحی سبز در صنایع کلیدی و آلاینده

همزمان با تغییرات در بازار زغالسنگ، دولت چین از یک برنامه اقدام سهساله برای ارتقای بهرهوری انرژی و کاهش انتشار کربن در صنایع کلیدی رونمایی کرده است. این برنامۀ جامع که دوره ۲۰۲۶ تا ۲۰۲۸ را در بر میگیرد، یکی از مهمترین گامهای دولت چین در مسیر توسعه صنعتی کمکربن به شمار میرود.

در این طرح، ۹ صنعت انرژیبر شامل فولاد، آلومینیوم الکترولیتی، سیمان، شیشه تخت، پالایش نفت، اتیلن، آمونیاک مصنوعی، متانول و نیروگاههای زغالسنگسوز هدفگذاری شدهاند. دولت چین قصد دارد از طریق سرمایهگذاری در فناوریهای نوین، ارتقای تجهیزات، بهبود استانداردهای بهرهوری و ارائه مشوقهای مالی، شدت مصرف انرژی در این صنایع را به طور ملموسی کاهش دهد.

بر اساس اهداف اعلامشده، تا پایان سال ۲۰۲۸ سهم ظرفیت تولید فولاد که با استانداردهای پیشرفته بهرهوری انرژی مطابقت دارد، به طور متوسط ۲۰ واحد درصد افزایش خواهد یافت. همچنین در بخش زغالسنگ و نیروگاههای حرارتی، این شاخص حدود ۱۵ واحد درصد بهبود پیدا خواهد کرد.

مقامات چینی برآورد میکنند که اجرای دقیق این برنامه طی سه سال آینده، بیش از ۱۰۰ میلیون تن معادل زغالسنگ استاندارد صرفهجویی انرژی به همراه داشته باشد و انتشار دیاکسیدکربن را بیش از ۲۰۰ میلیون تن کاهش دهد. این اهداف بلندپروازانه نشاندهنده عزم جدی پکن برای کاهش شدت کربن در صنایع سنگین، بدون ایجاد اختلال در روند رشد اقتصادی است.

بحران در بازار فولاد؛ محاصرۀ تولیدکنندگان میان ضعف تقاضا و سقوط قیمتها

در حالی که دولت چین برای ارتقای بهرهوری انرژی و نوسازی صنایع سنگین برنامهریزی میکند، صنعت فولاد این کشور همچنان با چالشهای جدی و عمیقی در سمت تقاضا دستوپنجه نرم میکند.

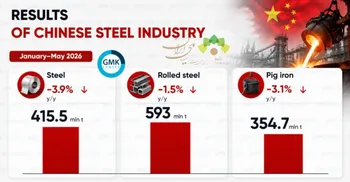

بر اساس آمار اداره ملی آمار چین، شاخص قیمت تولیدکننده (PPI) در بخش ذوب و نورد فلزات آهنی طی دوره ژانویه تا مه ۲۰۲۶ نسبت به مدت مشابه سال قبل ۲.۰ درصد کاهش یافته است. این شاخص که تغییرات قیمت محصولات فولادی در سطح کارخانه را نشان میدهد، بیانگر ادامه فشارهای شدید قیمتی بر شرکتهای فولادی است.

هرچند در ماه مه سرعت افت قیمتها نسبت به ماههای قبل تا حدودی تعدیل شده، اما بازار فولاد همچنان تحت تأثیر ضعف تقاضای داخلی قرار دارد. رکود نسبی در بخش ساختوساز و بحران طولانیمدت بازار املاک، مصرف فولاد را در بسیاری از بخشهای اقتصادی محدود کرده است. در همین حال، تداوم عرضه بالا و رقابت فشرده میان فولادسازان برای حفظ سهم بازار نیز فشار مضاعفی بر قیمتها وارد کرده است.

کاهش نسبی قیمت برخی مواد اولیه در مقایسه با دورههای اوج بازار نیز موجب شده تا فولادسازان برای حفظ جریان فروش، انعطاف بیشتری در قیمتگذاری نشان دهند. با این حال، حاشیه سود بسیاری از تولیدکنندگان همچنان در محدودۀ سرخی قرار دارد و تداوم این وضعیت میتواند به تعدیل اجباری ظرفیت تولید در برخی بخشها منجر شود.

پیوند میان سیاستهای انرژی و آینده صنعت فولاد

تحولات اخیر نشان میدهد که بازار فولاد چین بیش از هر زمان دیگری تحت تأثیر سیاستهای کلان انرژی و محیط زیست قرار گرفته است. از یک سو، افزایش تولید داخلی زغالسنگ و کاهش واردات به دولت این کشور امکان میدهد امنیت انرژی خود را حفظ کند. از سوی دیگر، اجرای برنامههای گسترده کاهش مصرف انرژی و انتشار کربن، صنایع فولادی را به سمت سرمایهگذاری در فناوریهای کممصرف و ارتقای بهرهوری سوق میدهد.

در کوتاهمدت، ضعف تقاضا و کاهش قیمتها همچنان مهمترین چالش فولادسازان چینی خواهد بود. اما در میانمدت و بلندمدت، سیاستهای دولت برای کنترل ظرفیتهای ناکارآمد، بهینهسازی مصرف انرژی و توسعۀ تولید سبز میتواند ساختار صنعت فولاد چین را به طور کامل متحول کند.

چشمانداز بازار جهانی

مجموعه دادههای منتشرشده از اقتصاد صنعتی چین حاکی از آن است که این کشور در حال حرکت به سمت الگویی جدید است؛ الگویی که در آن رشد تولید صنعتی دیگر صرفاً بر پایه افزایش بیرویه مصرف انرژی و مواد اولیه استوار نخواهد بود. کاهش وابستگی به واردات زغالسنگ، سرمایهگذاری در بهرهوری انرژی و تلاش برای کاهش انتشار کربن، در کنار اصلاحات ساختاری در صنعت فولاد، اجزای اصلی این راهبرد هوشمندانه محسوب میشوند.

برای بازارهای جهانی فولاد، سنگ آهن، زغالسنگ و انرژی، این تحولات اهمیت ویژهای دارد. هرگونه تغییر در الگوی مصرف انرژی یا ساختار تولید فولاد چین میتواند بر جریان تجارت جهانی مواد اولیه، قیمت کالاها و توازن عرضه و تقاضا در بازارهای بینالمللی تأثیر گذار باشد. از این رو، روندهای کنونی نه تنها برای اقتصاد چین، بلکه برای کل زنجیره جهانی فولاد و انرژی از اهمیت راهبردی برخوردار هستند.

ارسال نظر