اخبار فوری

شش ماه از مدیرعاملی علیرضا رحیم در هرمز گذشت:

فولاد هرمزگان در مسیر خطرناک: سود نصف شد و پروژهها زمینگیر شدند

کد خبر: ۱۰۹۶۵۱

۱۱:۰۷

۱۴۰۴/۰۶/۲۴

فولاد هرمزگان، یکی از فولادسازان جنوب کشور، در حالی با افت شدید سود و پروژههای نیمهکاره دستوپنجه نرم میکند که حاکمیت شرکتی ضعیف، آینده سهامداران را به خطر انداخته است. سود خالص شرکت در سال ۱۴۰۳ نسبت به سال ۱۴۰۲ با افت ۵۰٪ مواجه شد و فقط در فصل بهار ۳۷۰ میلیارد تومان سود ساخته که نسبت به بهار گذشته ۶۵٪ کاهش داشته است.

به گزارش نبض بورس، فولاد هرمزگان، یکی از فولادسازان جنوب کشور، در حالی با افت شدید سود و پروژههای نیمهکاره دستوپنجه نرم میکند که حاکمیت شرکتی ضعیف، آینده سهامداران را به خطر انداخته است. سود خالص شرکت در سال ۱۴۰۳ نسبت به سال ۱۴۰۲ با افت ۵۰٪ مواجه شد و فقط در فصل بهار ۳۷۰ میلیارد تومان سود ساخته که نسبت به بهار گذشته ۶۵٪ کاهش داشته است.

پروژههای ناتمام و هزینههای نجومی

فولاد هرمزگان درگیر پروژههایی شده که توان بهرهبرداری از آنها در کوتاهمدت وجود ندارد.

-

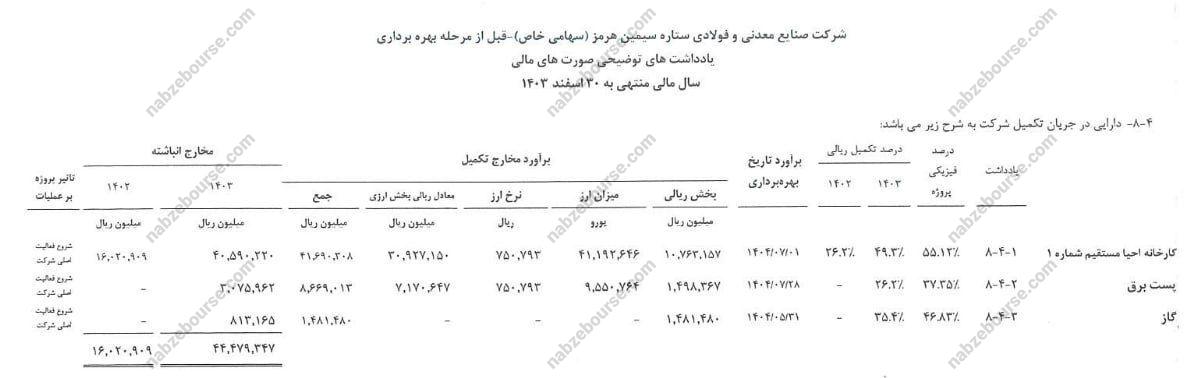

پروژه آهن اسفنجی ۱.۷ میلیون تنی که از سال ۱۴۰۱ آغاز شد و باید در ۱۴۰۴ به بهرهبرداری میرسید، طبق گزارشها فقط ۳۹٪ پیشرفت داشته و بهرهبرداری احتمالی به سال ۱۴۰۵ موکول شده است.

-

هزینه کل پروژه: ۷۲ میلیون یورو ارزی و ۲,۷۰۰ میلیارد تومان ریالی؛ تا کنون ۱,۸۰۰ میلیارد تومان خرج شده و هزینه تکمیل برآورد شده: ۵,۸۰۰ میلیارد تومان.

سؤال اصلی: چرا فولاد هرمزگان پروژهای را شروع کرده که احتمال به پایان رساندن آن کم است؟ آیا مدیریت شرکت بررسی کرده که آهن اسفنجی مازاد چه سرنوشتی خواهد داشت؟

عدم تطابق استراتژی با بازار

-

تولید آهن اسفنجی و اسلب تقریباً متوازن است و کسری وجود ندارد.

-

بازار صادرات بریکت چندان جذاب نیست و آهن اسفنجی قابلیت نگهداری طولانی ندارد.

نقد به هرمز: آیا فولاد هرمزگان واقعاً تحلیل بازار و ایجاد ارزش افزوده برای سهامداران را در نظر گرفته است؟

پروژه زیرمجموعه: ستاره سیمین

-

مالکیت ۵۱٪ با فولاد هرمزگان

-

واحد اسفنجی ۱.۷۲ میلیون تنی، ۵۵٪ پیشرفت

-

هزینه تاکنون: حدود ۱۰۰ میلیون دلار

سؤال کلیدی: انجام همزمان دو پروژه آهن اسفنجی با ظرفیت بالا در شرایط نابسامان بازار توجیه اقتصادی دارد؟

عملکرد بازار و حاکمیت شرکتی

-

در یک سال اخیر: بازدهی شاخص کل ۲۸٪ بوده، اما فولاد هرمزگان منفی ۲۳٪

-

افت شدید سود و بازدهی نشاندهنده ضعف حاکمیت شرکتی و مدیریت پروژهها است

آقای رحیم، آیا تمرکز شما فقط بر احداث و بهرهبرداری است یا ایجاد ارزش واقعی برای سهامداران و مدیریت ریسک بازار نیز در دستور کار قرار دارد؟

شایان ذکر است که علیرضا رحیم در اسفندماه سال گذشته به سمت مدیرعاملی فولاد هرمزگان منصوب شد.

ارسال نظر