اخبار فوری

مدیرعامل سیمان قاین، رشد سود ناپایدار را چگونه مدیریت خواهید کرد؟

کد خبر: ۱۰۵۴۴۵

۱۲:۰۹

۱۴۰۴/۰۵/۰۱

در حالی که سیمان قاین با افزایش نرخ فروش و رشد اسمی سود عملیاتی، ظاهری از عملکرد مطلوب در فصل نخست ۱۴۰۴ به نمایش گذاشته، اما افت قابلتوجه سود خالص، کاهش شدید درآمدهای غیرعملیاتی، جهش هزینههای مالی و سقوط حاشیه سود، نشان از شکننده بودن سودآوری این شرکت دارد. سقاین را با نبض بورس بررسی کنید.

به گزارش نبض بورس، در حالی که سیمان قاین با افزایش نرخ فروش و رشد اسمی سود عملیاتی، ظاهری از عملکرد مطلوب در فصل نخست ۱۴۰۴ به نمایش گذاشته، اما افت قابلتوجه سود خالص، کاهش شدید درآمدهای غیرعملیاتی، جهش هزینههای مالی و سقوط حاشیه سود، نشان از شکننده بودن سودآوری این شرکت دارد. سقاین را با نبض بورس بررسی کنید.

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

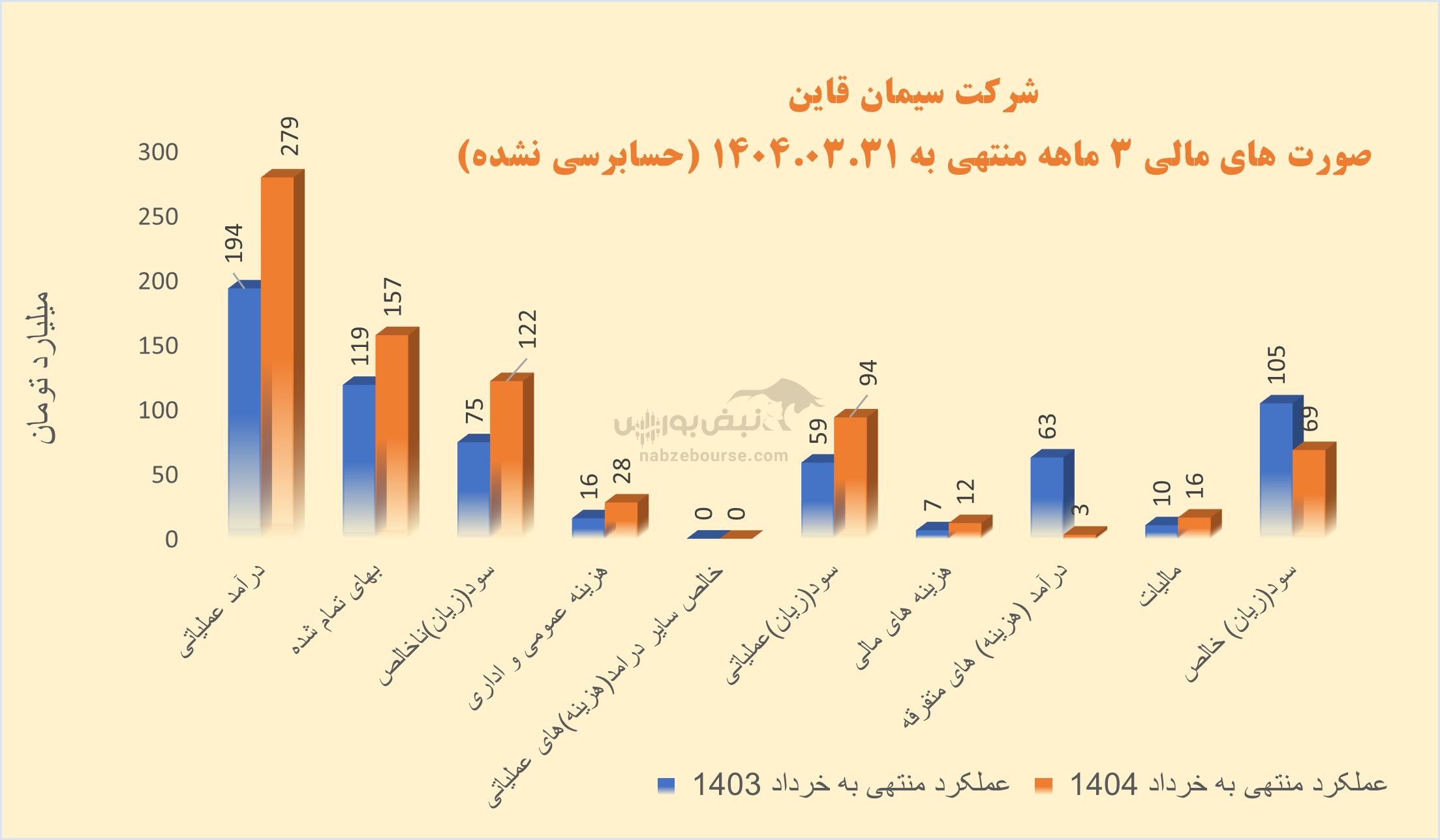

سود خالص سیمان قاین در عملکردی ضعیف از ۱۰۵ میلیارد تومان در سه ماهه ابتدایی ۱۴۰۳ به سود خالص ۶۹ میلیارد تومان در ۳ ماهه منتهی به خرداد ۱۴۰۴ دست یافت.

حمید شیخی از خرداد ۱۴۰۳ سکانداری شرکت را عهده دار شد؛ و پیش از ایشان مهدی کریمی شهربابک مدیر عاملی شرکت را بر عهده داشت.

درآمد عملیاتی ۳ ماهه سقاین ۴۴% افزایش داشت و با افزایش معادل ۳۲% در بهای تمام شده، به ۱۲۲ میلیارد تومان سود ناخالص رسید. این در حالیست که شرکت در مدت مشابه قبل ۷۵ میلیارد تومان سود ناخالص شناسایی کرد.

حدود ۲۰ درصد از فروش شرکت صادراتی است و عمده فروش شرکت از محل سیمان سیمان فله تیپ ۲ است.

مقدار تولید و فروش شرکت در فصل اول با کاهش بیش از ۴۰ درصدی مواجه بوده است؛ و رشد فروش صرفا از محل افزایش نرخ فروش بوده است.

مقدار تولید و فروش شرکت در فصل اول با کاهش بیش از ۴۰ درصدی مواجه بوده است؛ و رشد فروش صرفا از محل افزایش نرخ فروش بوده است.

با وجود رشد بالاتر از تورم و ۷۷ درصدی هزینه فروش، عمومی و اداری، سود عملیاتی با افزایش ۵۹ درصدی همراه شد و از ۹۳ میلیارد تومان عبورکرد.

هزینههای مالی نیز ۸۵% افزایش یافت که از افزایش شدید ریسک مالی این سیمانی حکایت میکند.

اما عمده افت سود خالص شرکت از کاهش درآمد غیر عملیاتی ناشی شد. درآمد غیر عملیاتی در دوره مشابه قبل بیش از سود عملیاتی شرکت بوده است که در فصل نخست ۱۴۰۳ نسبت به دوره مشابه قبل کاهش ۹۵ درصدی را تجربه کرد. این بخش از درآمد، بخش ناپایدار درآمد است که افزایش سهم آن در سبد درآمدی میتواند ازکیفیت سود بکاهد.

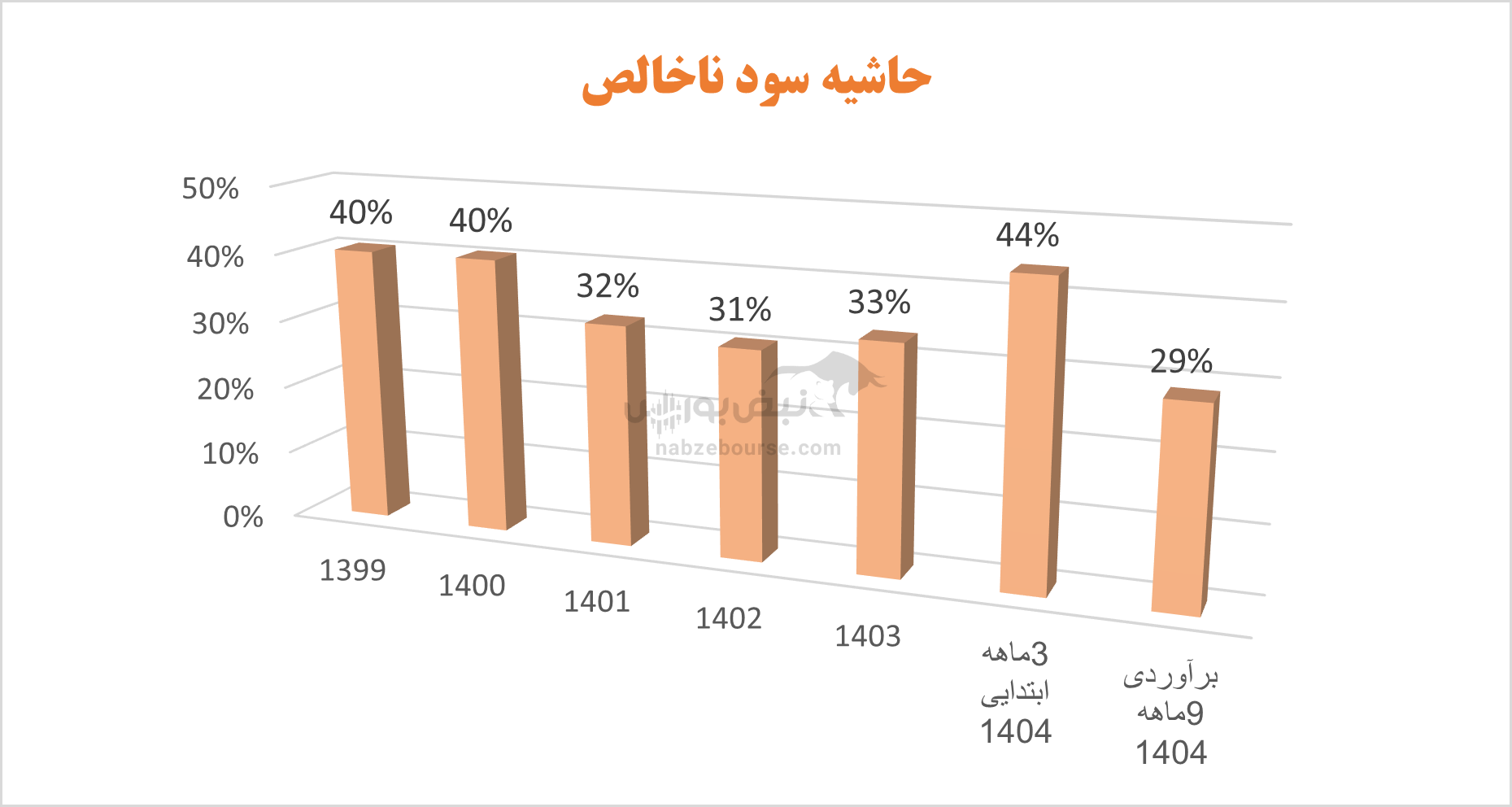

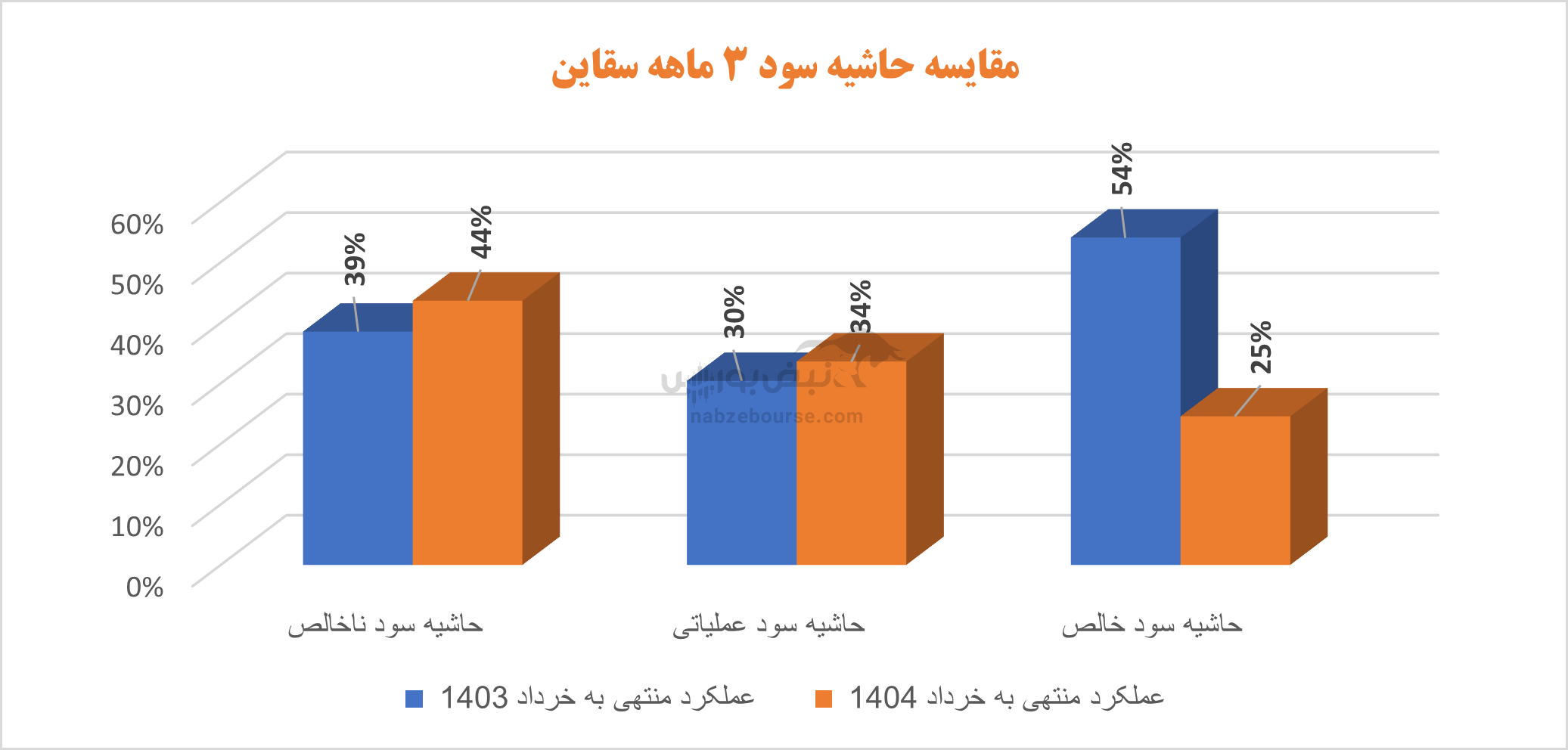

معیارهای حاشیه سود شرکت نیز در ۳ ماهه سقوط آزاد کرد.

معیارهای حاشیه سود شرکت نیز در ۳ ماهه سقوط آزاد کرد.در سال مالی منتهی به پایان اسفند ۱۴۰۳، نیز سقاین با وجود رشد ۳۸ درصدی سود ناخالص، به دلیل رشد بالای ۲۰۰ درصدی هزینههای فروش، اداری و عمومی، سود عملیاتی با افت ۲۰ درصدی همراه شد. افزایش این قلم گویا عمدتا ناشی از هزینه رفع تعهدات ارزی بوده است.

هزینههای مالی نیز افزایش بالای ۱۰۰ درصدی داشت؛ و تنها به لطف افزایش ۸۹ درصدی درآمد غیر عملیاتی، سود خالص توانست با رشد ۱۴ درصدی سال را به پایان برساند. درآمد غیر عملیاتی بخش غیر مستمر درآمد است و طبیعی مینمود که رشد سود این سیمانی نمیتواند پایدار باشد.

گفتنی است شرکت در مجمع عمومی عادی مربوط به سال ۱۴۰۳، ۵۱۰ ریال از ۵۱۹ ریال سود هر سهم را بین سهامداران توزیع نمود که حدود ۹۸% سود هر سهم است.

عملکرد سهماهه اخیر سیمان قاین، باوجود برخی رشدهای ظاهری، تصویری نگرانکننده از کیفیت سودآوری شرکت ترسیم میکند. افت محسوس سود خالص، وابستگی نگرانکننده به درآمدهای غیرعملیاتی و ناپایدار، کاهش شدید مقدار فروش و تولید، جهش هزینههای مالی و اداری، و رشد نرخها بهعنوان تنها محرک درآمد، همگی نشان از تزلزل پایههای عملکرد مالی شرکت دارد.

با توجه به افت شدید حاشیه سود، کاهش چشمگیر حجم فروش و افزایش بیرویه هزینهها، سیمان قاین با مدیریت عاملی حمید شیخی نیازمند بازنگری اساسی در ساختار هزینه، مدیریت ریسک مالی، و تجدید نظر در استراتژی صادراتی و عملیاتی خود است؛ وگرنه در صورت تداوم این روند، سودآوری شرکت حتی در میانمدت نیز در معرض تهدید جدی قرار خواهد گرفت.

ارسال نظر