اخبار فوری

کاما با رشد چشمگیر سود به مجمع میرود | اما آیا این رشد سود پایدار است؟

کد خبر: ۱۰۳۴۸۴

۱۲:۰۰

۱۴۰۴/۰۴/۰۹

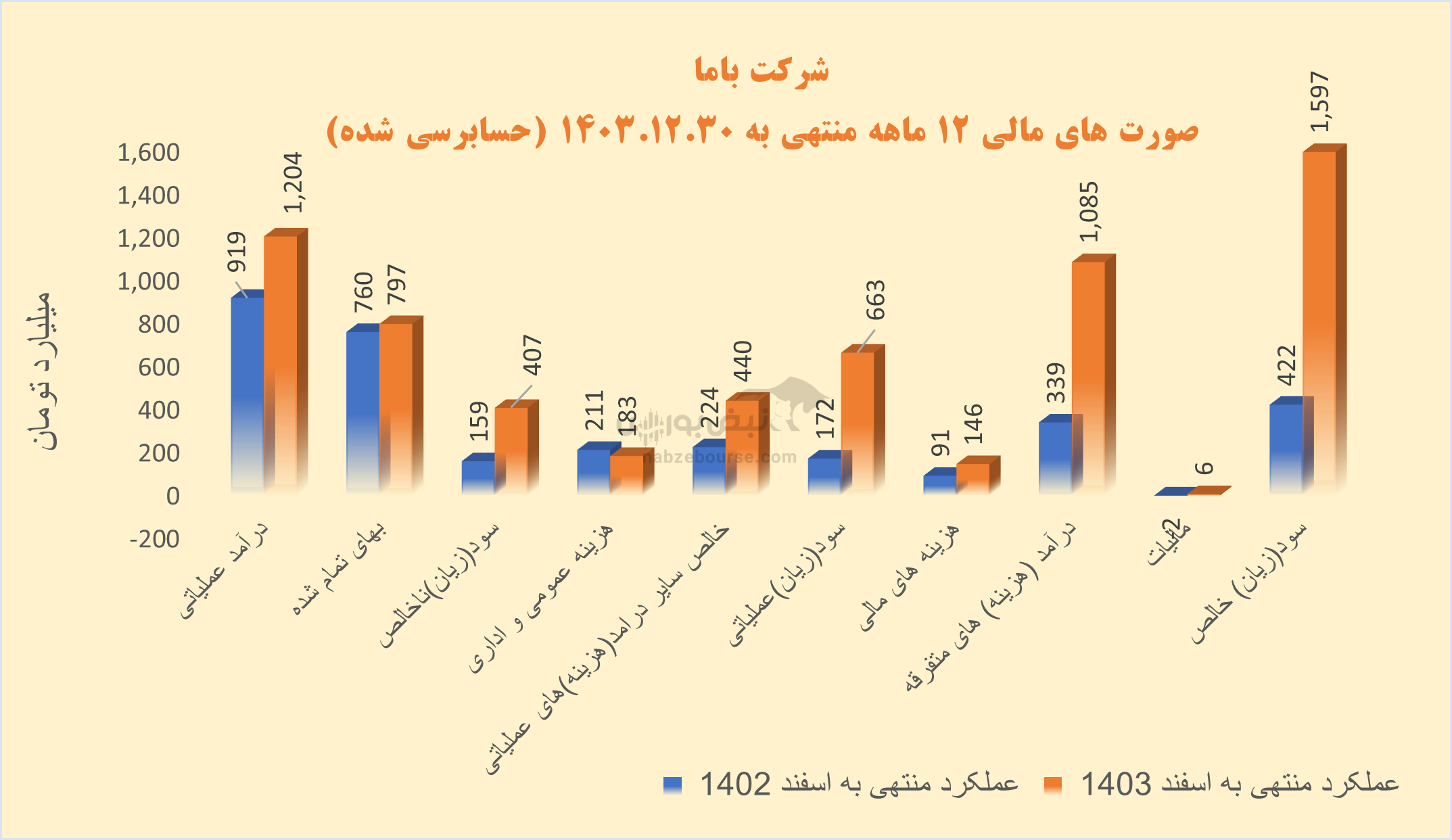

شرکت باما برای برگزاری مجمع عمومی عادی در تاریخ ۱۱ تیر ۱۴۰۴ آماده میشود. سود خالص شرکت با سکانداری عبدالرحیم فروتن در عملکردی قابل توجه از ۴۲۲ میلیارد تومان در سال ۱۴۰۲ به ۱۵۹۷ میلیارد تومانی در ۱۲ ماهه منتهی به اسفند ۱۴۰۳ رسید. نبض بورس در این گزارش بررسی خواهد کرد که این رشد سود پایدار است یا خیر.

به گزارش نبض بورس، شرکت باما برای برگزاری مجمع عمومی عادی در تاریخ ۱۱ تیر ۱۴۰۴ آماده میشود. سود خالص شرکت با سکانداری عبدالرحیم فروتن در عملکردی قابل توجه از ۴۲۲ میلیارد تومان در سال ۱۴۰۲ به ۱۵۹۷ میلیارد تومانی در ۱۲ ماهه منتهی به اسفند ۱۴۰۳ رسید. نبض بورس در این گزارش بررسی خواهد کرد که این رشد سود پایدار است یا خیر.

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

درآمد عملیاتی ۱۲ ماهه کاما ۳۱% رشد داشت و با افزایش پایینتر و معادل ۵% در بهای تمام شده، با ۱۵۶% رشد به ۴۰۷ میلیارد تومان سود ناخالص رسید. افزایش پایینتر بهای تمام شده نیز عمدتا ناشی از کاهش مقدار تولید بوده است نه کنترل هزینههای تولید.

سایر درآمدهای عملیاتی با رشد چشمگیر ۹۶ درصدی از ۴۳۰ میلیارد تومان فراتر رفت. با کمک این قلم، سود عملیاتی با افزایش ۲۸۷ درصدی معادل ۶۶۳ میلیارد تومان ثبت شد. باید در نظر داشت که بخش سایر درآمدهای عملیاتی عمدتا ناشی از شناسایی سود تسعیر خالص داراییهای ارزی بوده و با این شدت نمیتواند پایدار باشد.

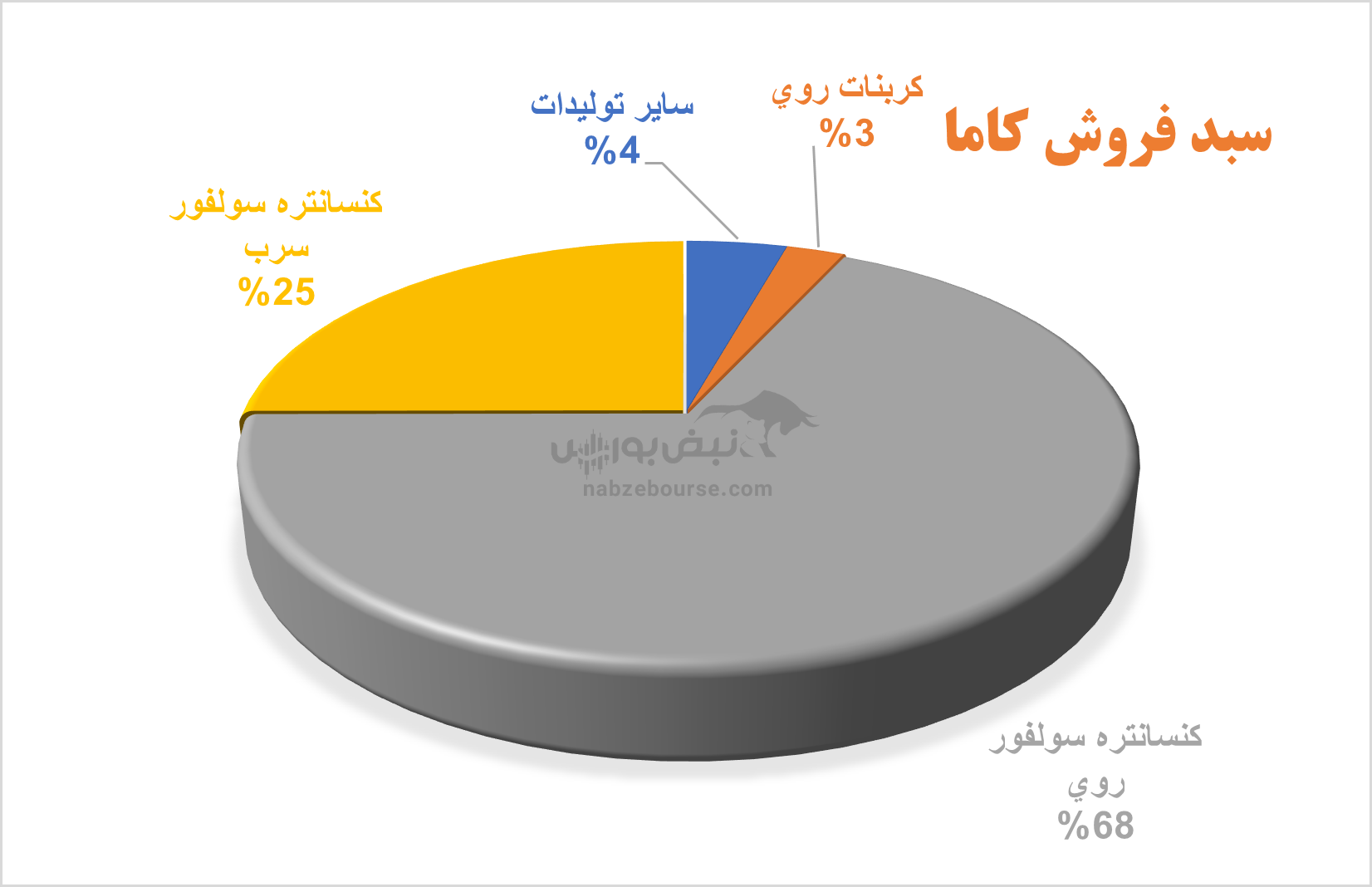

عمده فروش شرکت از محل کنسانتره سولفور روی است. بیش از ۹۰% از فروش شرکت نیز صادراتی است. تولید محصول اصلی شرکت ۶% افت داشت و مقدار فروش نیز ۱۳% کاهش را تجربه کرد. نکته منفی عملکرد ۱۲ ماهه اینکه رشد فروش صرفا از افزایش بیش از ۱۰۰ درصدی نرخ فروش کنسانتره سولفور روی ناشی شده است.

عمده فروش شرکت از محل کنسانتره سولفور روی است. بیش از ۹۰% از فروش شرکت نیز صادراتی است. تولید محصول اصلی شرکت ۶% افت داشت و مقدار فروش نیز ۱۳% کاهش را تجربه کرد. نکته منفی عملکرد ۱۲ ماهه اینکه رشد فروش صرفا از افزایش بیش از ۱۰۰ درصدی نرخ فروش کنسانتره سولفور روی ناشی شده است. از دیگر نکات مورد توجه گزارش ۱۲ ماهه باید به شناسایی ۱۰۸۵ میلیارد تومان درآمد غیر عملیاتی اشاره نمود. افزایش سهم این قلم درآمدی در شرکت به دلیل عدم ارتباط با فعالیت اصلی شرکت و عدم استمرار از کیفیت سود میکاهد.

شرکت در حالی ۱۵۹۷ میلیارد تومان سود خالص شناسایی کرد که جریان نقد عملیاتی منفی معادل ۲۹۶ میلیارد تومان گزارش شده است. جریان نقد عملیاتی منفی معمولاً هشداری است که نشان میدهد شرکت در دورهی مورد نظر، از فعالیتهای اصلی و عملیاتی خود نقدینگی کسب نکرده یا حتی از دست داده است.

سود تلفیقی نیز بیش از دو برابر رشد نمود و به ۹۷۷ میلیارد تومان نزدیک شد.

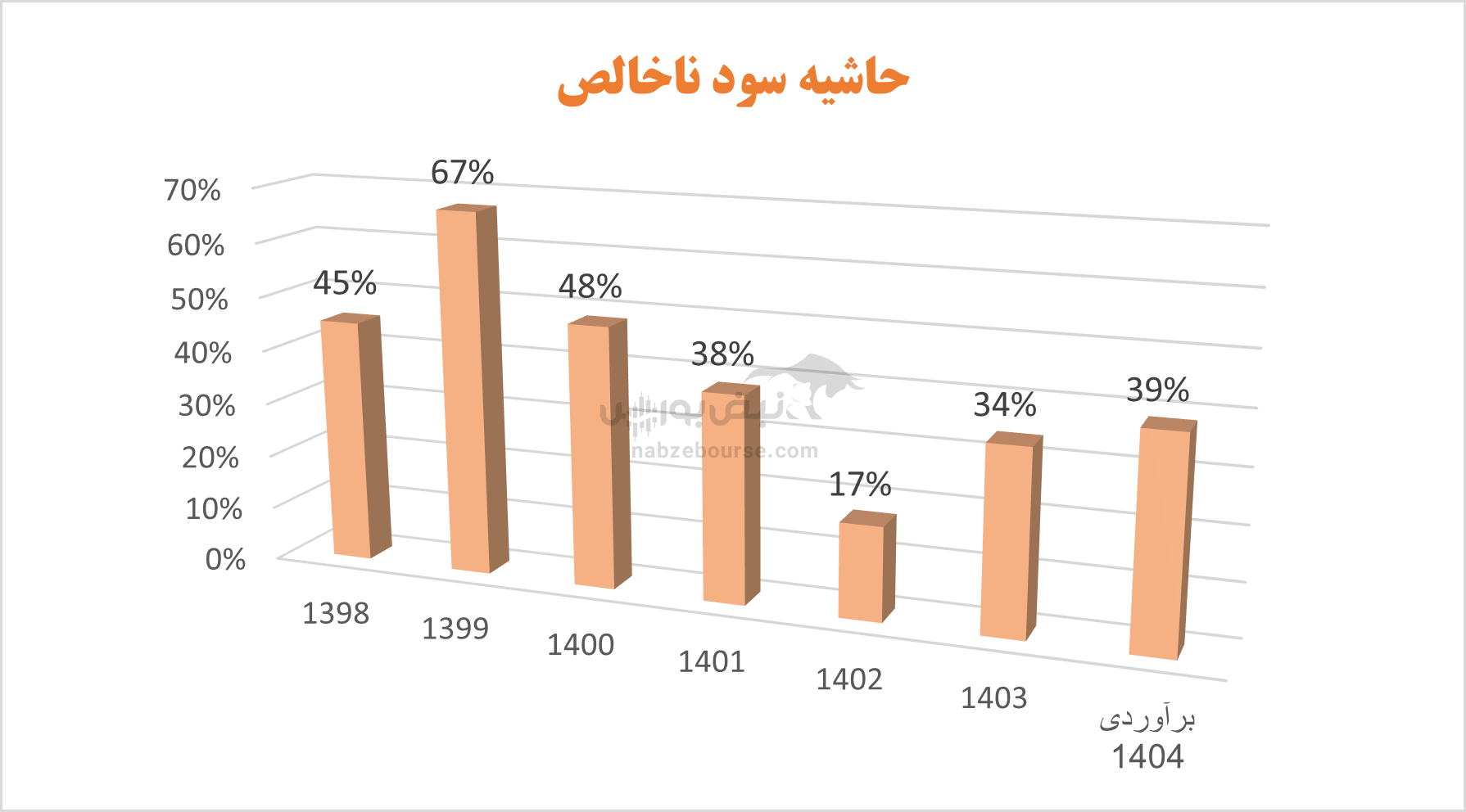

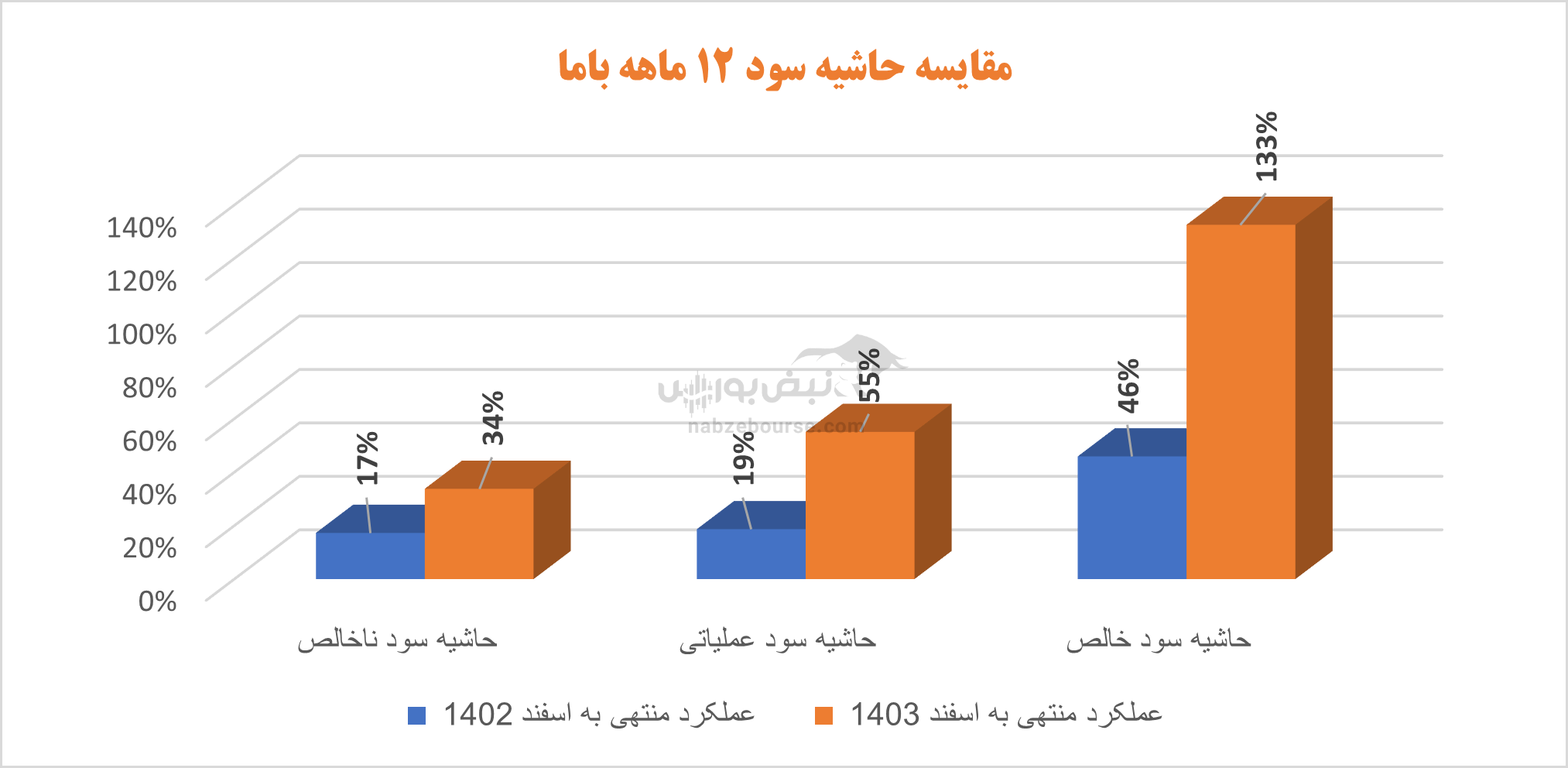

معیارهای حاشیه سود شرکت نیز در ۱۲ ماهه با رشد چشمگیری همراه شد، اما جهش حاشیه سود خالص عمدتا ناشی از شناسایی درآمد غیر عملیاتی بوده که نمیتواند پایدار باشد.

معیارهای حاشیه سود شرکت نیز در ۱۲ ماهه با رشد چشمگیری همراه شد، اما جهش حاشیه سود خالص عمدتا ناشی از شناسایی درآمد غیر عملیاتی بوده که نمیتواند پایدار باشد. شرکت در خرداد ۱۴۰۴، به مبلغ ۳ میلیارد تومان و در فصل اول تنها ۱۴ میلیارد تومان فروخت. کاما در سه ماهه ابتدایی ۱۴۰۳، ۱۳ میلیارد تومان فروخته بود. برای قضاوت در خصوص عملکرد شرکت در سال ۱۴۰۴ بسیار زود است...

این شرکت از خانواده گروه وامیر است و حدود ۷۶۰۰ میلیارد تومان ارزش بازار دارد. در کنار مزایایی همچون دسترسی به ذخایر معدنی غنی، سابقه طولانی و تخصصی، صادرات محور بودن، حاشیه سود بالا و ... همچنان با چالشهایی رو به روست. کاهش تولید و فروش، عدم کنترل هزینههای تولید، کیفیت پایین سود، عدم تکرارپذیری عمده درآمد شرکت، وابستگی به مشتریان یا بازار خاص و ... از مواردی است که عبدالرحیم فروتن باید برای حل آنها چارهای بیندیشد.

ارسال نظر