اخبار فوری

کارنامه مردودی احمد هاشمی در شبندر | معیارهای سودآوری سقوط کرد

کد خبر: ۱۰۲۶۱۷

۱۲:۰۰

۱۴۰۴/۰۳/۲۰

شرکت پالایش نفت بندرعباس با سکانداری احمد هاشمی در ۱۲ ماهه منتهی به اسفند ۱۴۰۳ سود خالصی حدود ۲۰ هزار میلیارد تومان محقق نمود و کاهش ۲۹ درصدی را نسبت به دوره مشابه قبل تجربه نمود. ابعاد ضعف عملکرد این پالایشی راباعینک نبض بورس ببینید.

به گزارش نبض بورس، شرکت پالایش نفت بندرعباس با سکانداری احمد هاشمی در ۱۲ ماهه منتهی به اسفند ۱۴۰۳ سود خالصی حدود ۲۰ هزار میلیارد تومان محقق نمود و کاهش ۲۹ درصدی را نسبت به دوره مشابه قبل تجربه نمود. ابعاد ضعف عملکرد این پالایشی راباعینک نبض بورس ببینید.

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

احمد هاشمی از بهمن ۱۴۰۲ به عنوان مدیرعامل پالایشگاه نفت بندرعباس منصوب شد. پیش از او هاشم نامور به مدت ۱۳ سال مدیریت این پالایشگاه را بر عهده داشت.

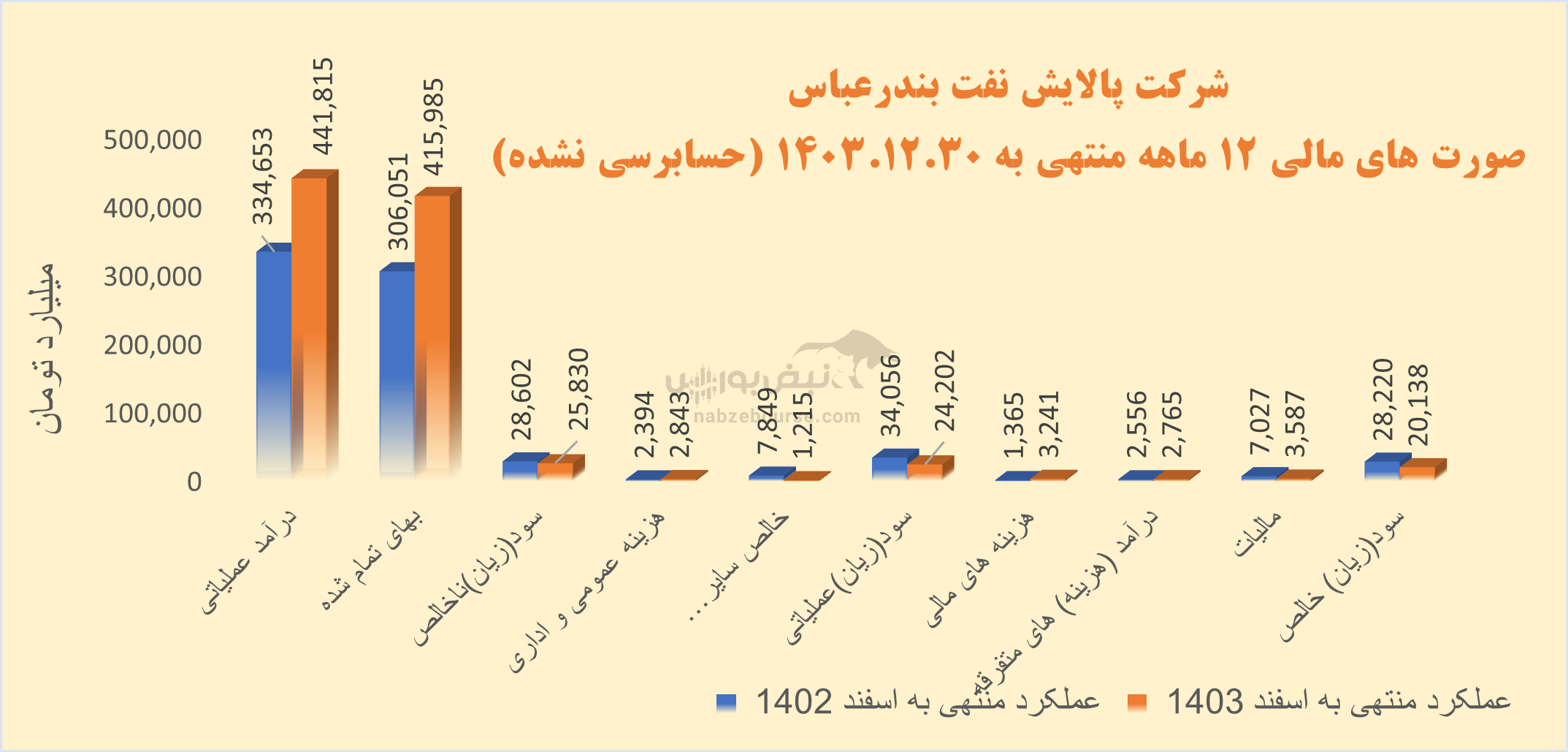

درآمد عملیاتی ۱۲ ماهه شبندر ۳۲% افزایش داشت و با افزایش بالاتر و معادل ۳۶% در بهای تمام شده وهمچنین کاهش ۸۵ درصدی سایردرآمدهای عملیاتی، سود عملیاتی با کاهش ۲۹ درصدی به حدود ۲۴ هزار میلیارد تومان رسید.

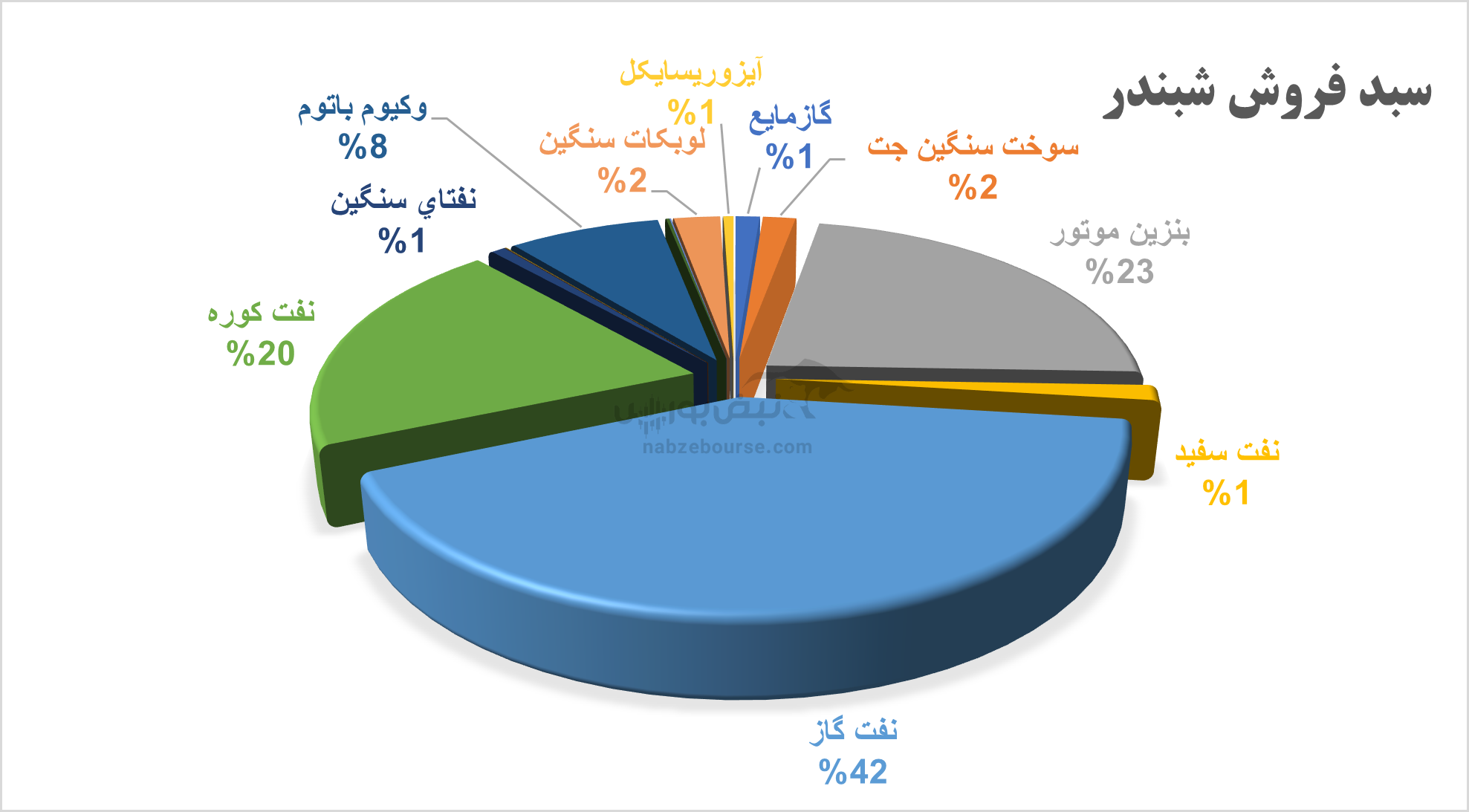

فروش شرکت کاملا داخلی است و عمده فروش از محل نفت گاز، بنزین موتور و نفت کوره میباشد.

مقدار تولید ۱۲ ماهه تقریبا مشابه سال قبل و معادل ۱۸,۵۱۰ هزار متر مکعب گزارش شد. مقدار فروش نیز با کاهش ۳ درصدی معادل ۱۸,۵۳۸ هزار متر مکعب رسید. نکته منفی اینکه رشد فروش تنها از محل رشد نرخ بوده است نه افزایش مقدار تولید و فروش.

مقدار تولید ۱۲ ماهه تقریبا مشابه سال قبل و معادل ۱۸,۵۱۰ هزار متر مکعب گزارش شد. مقدار فروش نیز با کاهش ۳ درصدی معادل ۱۸,۵۳۸ هزار متر مکعب رسید. نکته منفی اینکه رشد فروش تنها از محل رشد نرخ بوده است نه افزایش مقدار تولید و فروش.از دیگر نکات قابل توجه عملکرد یک ساله شبندر میتوان به افزایش ۱۳۷ درصدی هزینههای مالی اشاره نمود. این قلم به بالای ۳ هزار میلیارد تومان رسید. زمانی که عملیات شرکت در مسیررشد سودآوری نیست، افزایش هزینههای مالی میتواند به افزایش ریسک مالی شرکت دامن بزند.

شبندر نزدیک به ۲۸۰۰ میلیارد تومان نیز درآمد غیرعملیاتی شناسایی کرد. افزایش سهم این بخش از درآمد به دلیل بی ارتباط بودن به عملیات اصلی و عدم استمرار میتواند از کیفیت سود بکاهد.

در نهایت شبندر با سرمایه ثبتی معادل ۱۳ هزار و ۴۰۰ میلیارد تومان، به ازای هر سهم ۱۴۹۹ ریال سود شناسایی کرد که با کاهش ۲۹ درصدی نسبت به دوره مشابه قبل مواجه شد.

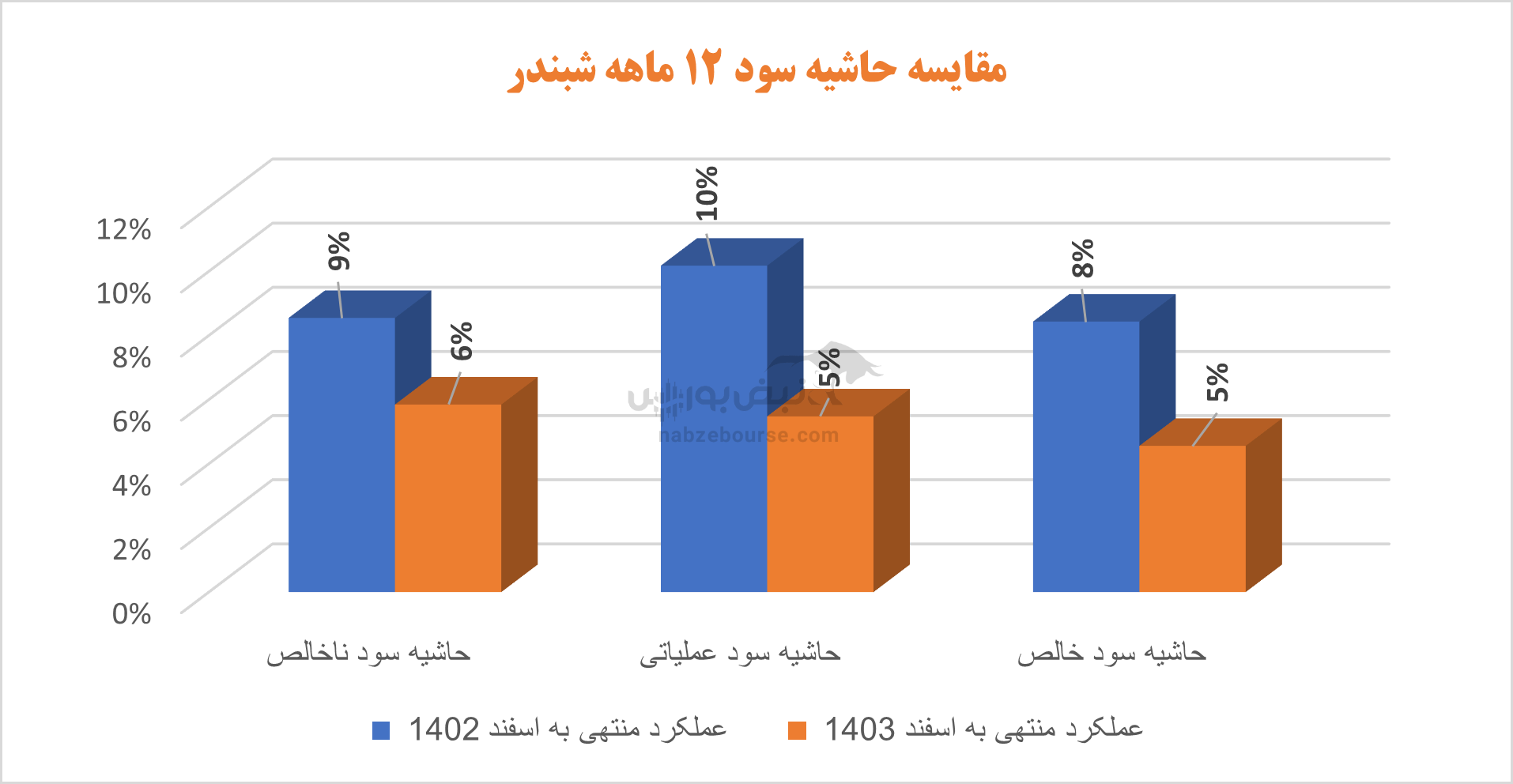

گفتنی است حاشیه سود ناخالص، عملیاتی و خالص شرکت در ۱۲ ماهه با کاهش قابل توجه مواجه بوده است.

شبندر کاهش سود را ناشی از کاهش کرک اسپرد در بازارهای جهانی عنوان نمود. همچنین در محصول بنزین محاسبه قیمت خوراک و فرآوردههای اصلی بر اساس دستورالعمل جدید را سبب کاهش هر چه بیشتر کرک اسپرد و تحمیل خسارت و زیان قابل ملاحظه به شرکت دانست.

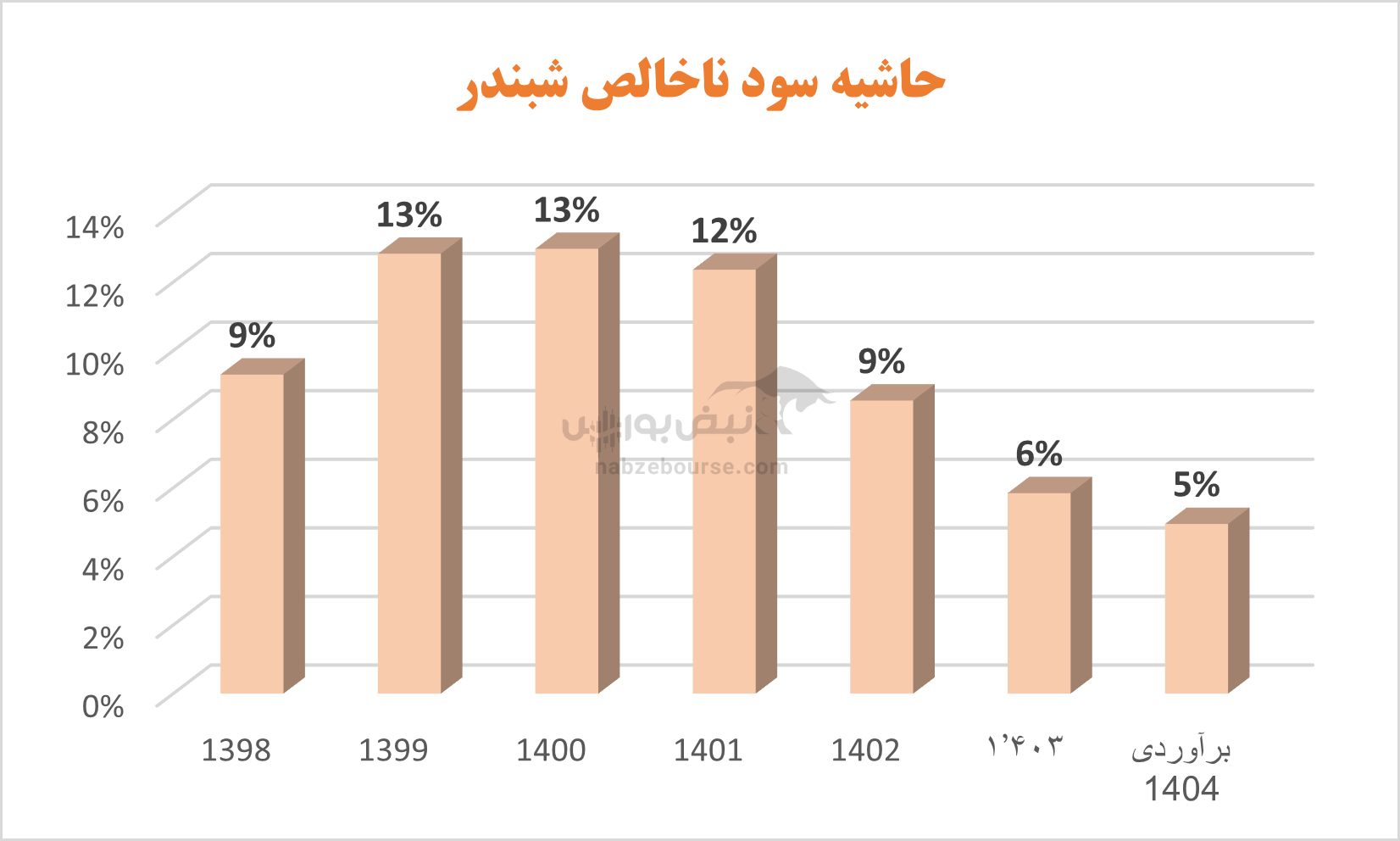

شبندر کاهش سود را ناشی از کاهش کرک اسپرد در بازارهای جهانی عنوان نمود. همچنین در محصول بنزین محاسبه قیمت خوراک و فرآوردههای اصلی بر اساس دستورالعمل جدید را سبب کاهش هر چه بیشتر کرک اسپرد و تحمیل خسارت و زیان قابل ملاحظه به شرکت دانست.روند کاهشی حاشیه سود ناخالص در چند سال اخیر به وضوح در نمودار ذیل مشهود است.

ضعف در مدیریت و عدم اجرای به موقع پروژههای توسعهای، حرکت سریعتر هزینههای تولید نسبت به فروش، مشکلات زیست محیطی، فاصله از استانداردهای جهانی، کیفیت پایین خوراک پالایشگاه، عدم تکمیل زنجیره ارزش، تمرکز صرف بر تولید سوخت و عدم توسعه محصولات با ارزش افزوده بالا، حکمرانی دولت در صنعت پالایشی و ... از کمترین عواملی است که پالایش نفت بندرعباس را به این روز انداخته است. آقای هاشمی آیا سهامداران با ادامه مدیریت شما میتوانند به بهبود اوضاع شرکت امیدوار باشند یا همچنان در روی پاشنه ۱۴۰۳ خواهد چرخید؟

ارسال نظر