اخبار فوری

دستپخت دو مدیرعامل در یک اوره ساز: سقوط معیارهای سودآوری در کرماشا

کد خبر: ۱۰۲۰۷۶

۱۲:۰۰

۱۴۰۴/۰۳/۱۳

شرکت صنایع پتروشیمی کرمانشاه با سکانداری امیرحسین لطفی لاریجانی و ظهیر حیدری نژاد در حالی ۱۲ ماهه را به پایان رساند که بهای تمام شده پا به پای درآمد عملیاتی رشد داشت. سود خالص شرکت نیز نسبت به مدت مشابه قبل ۴۴% سقوط کرد. معیارهای سودآوری نیز افت قابل توجهی را تجربه کرد. کرماشا را با عینک نبض بورس ببینید.

به گزارش نبض بورس، شرکت صنایع پتروشیمی کرمانشاه با سکانداری امیرحسین لطفی لاریجانی و ظهیر حیدری نژاد در حالی ۱۲ ماهه را به پایان رساند که بهای تمام شده پا به پای درآمد عملیاتی رشد داشت. سود خالص شرکت نیز نسبت به مدت مشابه قبل ۴۴% سقوط کرد. معیارهای سودآوری نیز افت قابل توجهی را تجربه کرد. کرماشا را با عینک نبض بورس ببینید.

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

ظهیر حیدری نژاد نیز در ۲۹ بهمن ۱۴۰۳ به عنوان مدیرعامل پتروشیمی کرمانشاه معرفی شده است. تا پیش از آن نیز امیرحسین لطفی لاریجانی سکان شرکت را در دست داشته است.

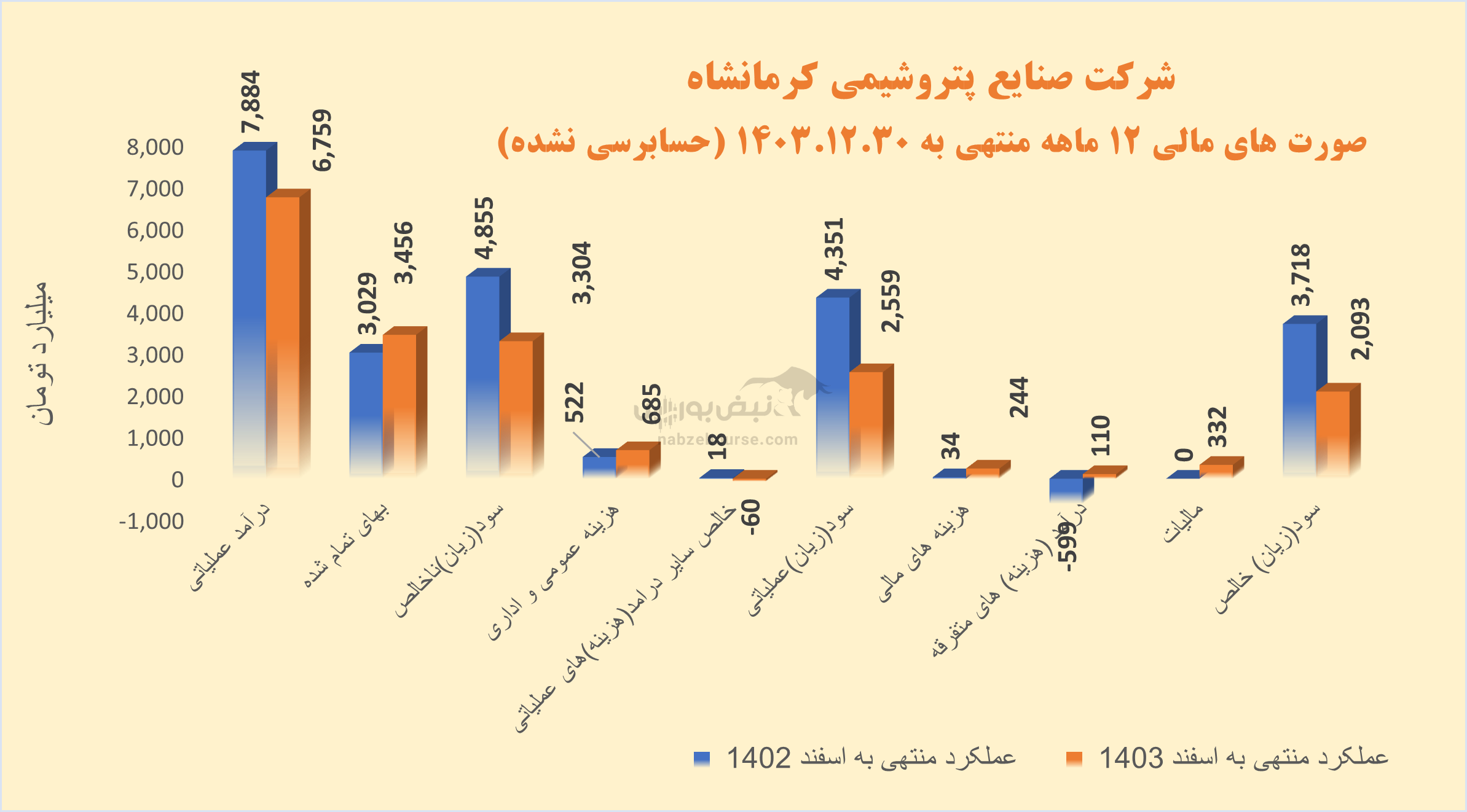

درآمد عملیاتی ۱۲ ماهه شرکت با افت مواجه شد. حدود ۶.۸ همت گزارش شد که نسبت به دوره مشابه قبل ۱۴% کاهش داشت.

بیش از ۹۹ درصد درآمد عملیاتی شرکت از محل فروش اوره و بالای ۷۰ درصد ازآن مربوط به فروش صادراتی است. در آنالیز فروش کرماشا باید گفت که مبلغ فروش داخلی با ۴% رشد و فروش صادراتی با ۲۰% کاهش همراه بوده است. کاهش فروش نیز از کاهش ۲۹ درصدی مقدار فروش و پیرو افت ۲۶ درصدی تناژ تولید ناشی شده است.

از طرف دیگر بهای تمام شده با ۱۴% افزایش همراه شد و سود ناخالص با کاهش ۳۲ درصدی به ۳۳۰۰ میلیارد تومان رسید.

از طرف دیگر بهای تمام شده با ۱۴% افزایش همراه شد و سود ناخالص با کاهش ۳۲ درصدی به ۳۳۰۰ میلیارد تومان رسید. سود عملیاتی نیز با تجربه کاهش ۴۱ درصدی حدود ۲۶۰۰ میلیارد تومان گزارش گردید.

از نکات قابل توجه در گزارش ۱۲ ماهه شرکت افزایش سایر هزینههای عملیاتی از ۶ میلیارد تومان در دوره مشابه قبل به ۱۱۳ میلیارد تومان در سال ۱۴۰۳ میباشد. این افزایش عمدتا ناشی از زیان ناشی از تسعیر ارز داراییها و هزینههای جذب نشده بوده است.

رشد ۶۱۰ درصدی هزینههای مالی و رسیدن این قلم به ۲۴۴ میلیارد تومان به دلیل افزایش خالص تسهیلات دریافتی بوده است؛ که در شرایطی که سودآوری عملیات اصلی شرکت در مدار رشد نیست، به افزایش ریسک مالی شرکت دامن میزند.

همچنین خالص درآمدهای غیرعملیاتی به کمک شرکت آمد و از منفی ۵۹۹ میلیارد تومان در دوره مشابه قبل به ۱۱۰ میلیارد تومان در ۱۲ ماهه ۱۴۰۳ رسید تا کاهش سود خالص به بالاتر از ۴۴% نرسد. افزایش درآمدهای غیر عملیاتی نیز به کاهش شناسایی ذخایر هزینهها مربوط بوده است.

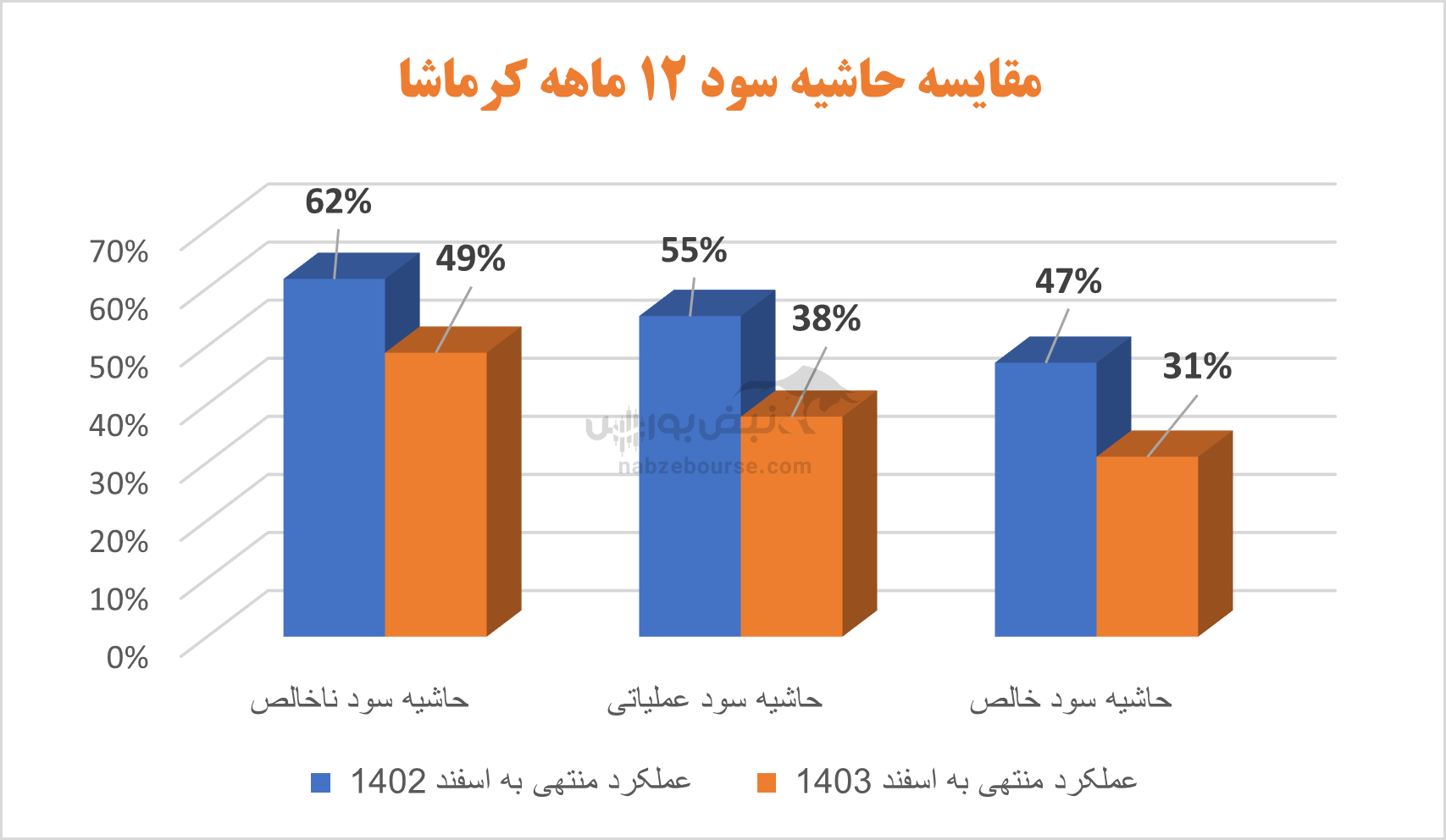

سرانجام سود خالص با کاهش ۴۴ درصدی معادل ۲۰۹۳ میلیارد تومان ثبت گردید؛ و حاشیه سود خالص نیز با کاهش قابل توجه از ۴۷% در دوره مشابه قبل تا ۳۱% در ۱۲ ماهه ۱۴۰۳ افت داشت.

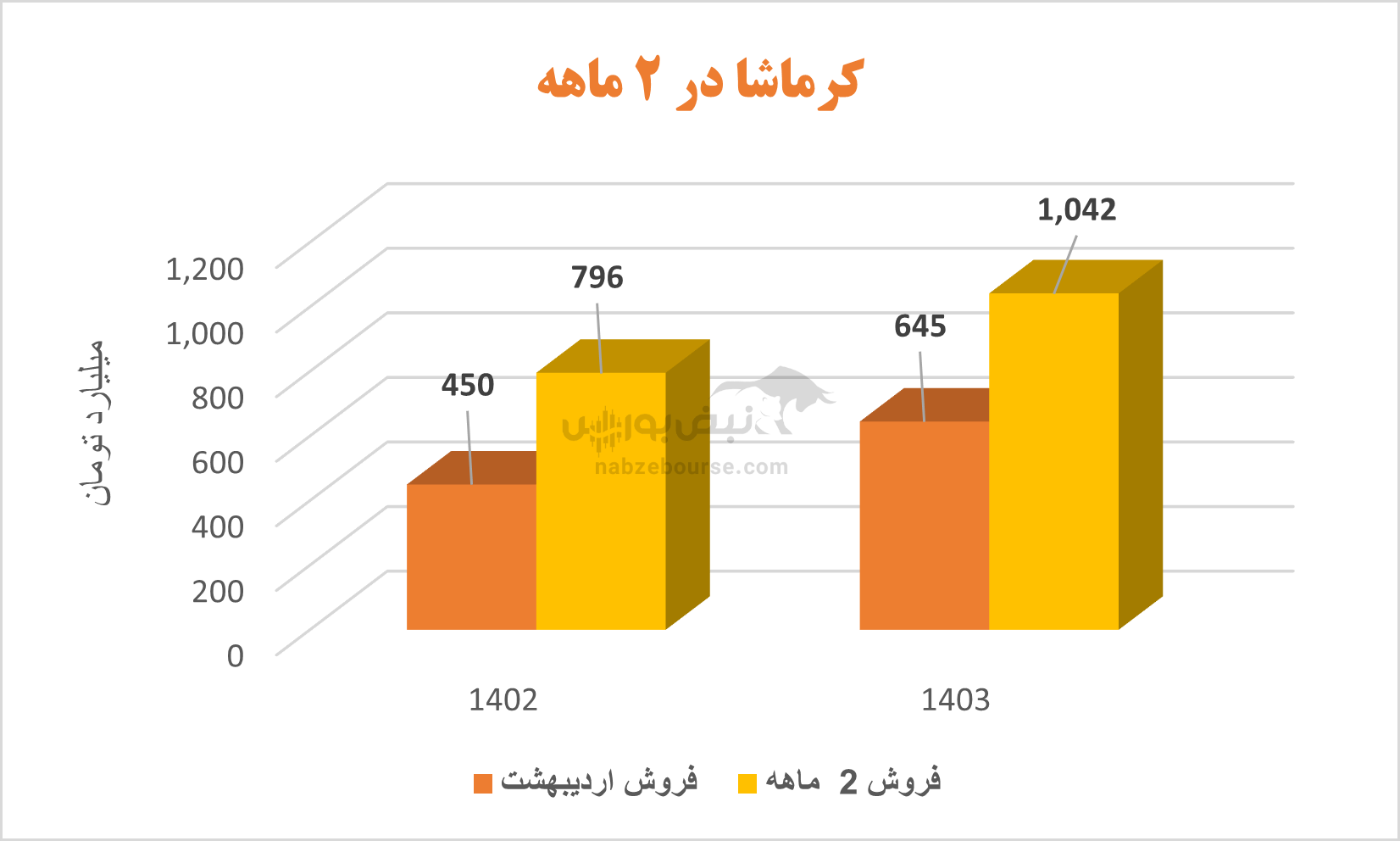

فروش اردیبهشت ماه شرکت در سال ۱۴۰۳ نسبت به اردیبهشت ۱۴۰۲، ۴۳% رشد نشان میدهد. درآمد عملیاتی ۲ ماهه نیز با رشد ۳۱ درصدی معادل ۱۰۴۲ میلیارد تومان گزارش گردید. اما مهمتر از رشد فروش، بررسی رشد بهای تمام شده و کنترل هزینه هاست...

فروش اردیبهشت ماه شرکت در سال ۱۴۰۳ نسبت به اردیبهشت ۱۴۰۲، ۴۳% رشد نشان میدهد. درآمد عملیاتی ۲ ماهه نیز با رشد ۳۱ درصدی معادل ۱۰۴۲ میلیارد تومان گزارش گردید. اما مهمتر از رشد فروش، بررسی رشد بهای تمام شده و کنترل هزینه هاست...

ارسال نظر