اخبار فوری

کدام دارایی ها بعنوان پوشش تورمی در آمریکا عمل کردند؟ اصلا چنین چیزی وجود دارد؟!

کد خبر: ۴۸۷۶۸

۲۲:۲۹

۱۴۰۱/۰۷/۲۰

این نوشته ارزیابی می کند که کدام دارایی های پرتفوی، از آسیب اولیه تورم قسر در رفته اند. من نامزدهای سرمایه گذاری را به سه گروه تقسیم کرده ام: 1) دارایی های مشهود، 2) تعهدات و اوراق بدهی، و 3) استراتژی های جایگزین. هر دسته شامل فقط یک برنده است. سایر مدعیان هر دسته ضرر کرده اند؛ حداقل تا ماه اوت.

به گزارش نبض بورس، ترجمه: پویا احمدی |

ما چندین استراتژی برنده پیدا کردیم؛ اما باید بدانید استراتژی های بازنده بسیار بیشتر اند!

وقتی تورم می رسد

با گذشت زمان، بیشتر سرمایه گذاری ها بر باد مخالف تورم غلبه می کنند. سهام در نهایت رونق می یابد زیرا کسب و کارها هزینه های بالاتر خود را با افزایش قیمت هایی که از مشتریان خود دریافت می کنند جبران می کنند. قیمت دارایی های مشهود مانند املاک و مستغلات یا طلا افزایش می یابد. حتی اوراق قرضه نیز بهبود می یابند، زیرا بازده آنها با واقعیت جدید تطبیق می یابد.

با این حال، این انتقال دردناک است. هنگامی که تورم برای اولین بار ظاهر می شود، مقوله ی سرمایه گذاری آسیب می بیند. این قانون در طول سال 2022 بسیار رعایت شده است. فدرال رزرو با ورود به این سال پیش بینی کرد که هزینه های مصرف شخصی 2.6٪ رشد خواهد کرد. تا ماه جولای، این شاخص با نرخ سالانه 6.4 درصد افزایش یافته بود. فدرال رزرو با افزایش نرخ بهره در چهار نوبت پاسخ داد و ارزش پرتفوی بسیاری سقوط کرد.

این نوشته ارزیابی می کند که کدام دارایی های پرتفوی، از آسیب اولیه تورم قسر در رفته اند. من نامزدهای سرمایه گذاری را به سه گروه تقسیم کرده ام: 1) دارایی های مشهود، 2) تعهدات و اوراق بدهی، و 3) استراتژی های جایگزین. هر دسته شامل فقط یک برنده است. سایر مدعیان هر دسته ضرر کرده اند؛ حداقل تا ماه اوت.

دارایی های مشهود

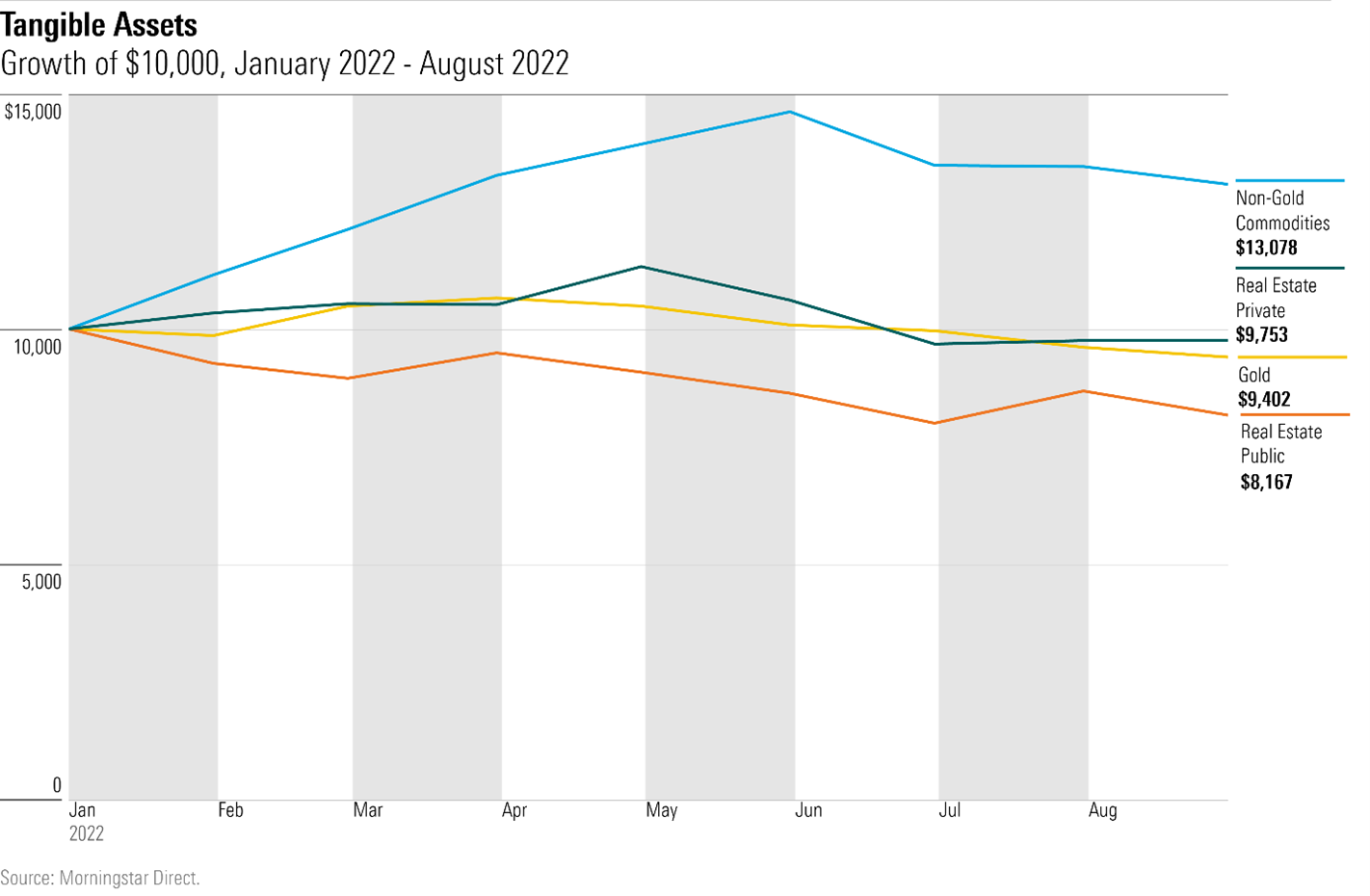

دارایی های مشهود عبارتند از: 1) طلا، 2) کامودیتی های غیر از طلا، 3) املاک و مستغلات خصوصی، و 4) املاک و مستغلات عمومی. نتایج آنها در زیر قابل رویت است.

نمودار 1 - میزان رشد با فرض سرمایه گذاری 10000 دلاری از ژانویه 2022 تا آگوست 2022 برای طلا، کامودیتی های غیر طلا، املاک خصوصی و املاک و مستغلات عمومی.

نمودار 1 - میزان رشد با فرض سرمایه گذاری 10000 دلاری از ژانویه 2022 تا آگوست 2022 برای طلا، کامودیتی های غیر طلا، املاک خصوصی و املاک و مستغلات عمومی.

کامودیتی های غیر طلایی، به لطف افزایش قیمت انرژی، افزایش یافته اند. این افزایش تا حدی ناشی از وقوع تصادفی جنگ روسیه و اوکراین و تا حدی به فشار تقاضای ناشی از رشد اقتصادی برمی گردد. عامل دوم نباید تعجب آور باشد، زیرا قیمت نفت در سال های 2007، 2010 و 2017 افزایش یافت، زمانی که رشد تولید ناخالص داخلی جهانی نیز در حال افزایش بود. روشن نیست که آیا انرژی در برابر همه اشکال تورم بعنوان یک محافظ عمل می کند یا خیر، اما مطمئناً در برابر تورم ناشی از افزایش تقاضا خودش را اثبات کرده است.

طلا این طور نیست. اگرچه بسیاری شرایط اقتصادی کنونی را به شرایط اقتصادی دهه 1970 تشبیه کردهاند، اما طلا در این مقایسه با شکست مواجه است. هنگامی که تورم در سال 1973 منفجر شد و از مرز 6 درصد فراتر رفت، طلا قبلش افزایش یافته بود و طی سه سال گذشته آن دو برابر شده بود. در مقابل، شمش طلا در سال جاری ارزش خود را از دست داده و نسبت به اوج خود در آگوست 2020، 15 درصد کاهش یافته است.

مانند سهام، املاک و مستغلات در بلندمدت از تورم جلوگیری می کند اما نه در کوتاه مدت. املاک و مستغلات عمومی (به معنی REIT) تقریباً همیشه ضرر می کنند، زیرا بیشتر شبیه سهام یک شرکت کوچک است تا یک طبقه دارایی مجزا. در طرف دیگر ارزش املاک و مستغلات خصوصی، هرچند دشوار است که صراحتا بیان شود، اما حداقل در این موقعیت، به نظر نمی رسد که بر شوک تورم غلبه کرده باشد.

پرداخت های بهره ای

مورد بعدی تعهدات بدهی است. (اسم عجیبی آورده ام؛ اما من نمی توانم این موارد را "bond" (یا اوراق قرضه) بنامم زیرا برخی از این اوراق دارای تاریخ سررسید کوتاه هستند، نمی توانم آنها را "note" (اسناد قرضه) بنامم زیرا برخی دارای تاریخ طولانی هستند؛ و نمی توانم از اصطلاح عمومی "سرمایه گذاری با درآمد ثابت" استفاده کنم. زیرا بسیار یاز آنها دارای بازده متغیر هستند.)

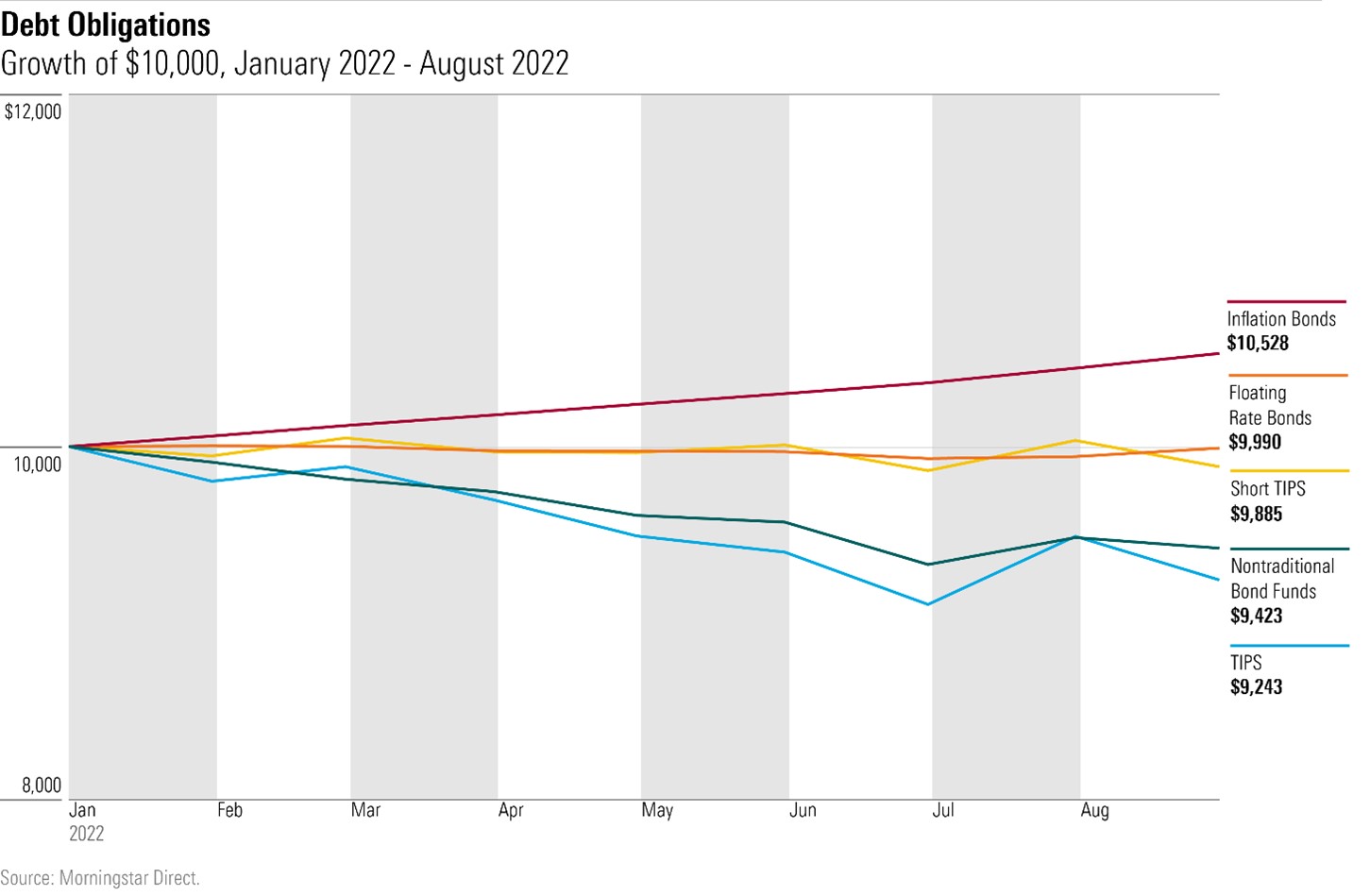

نمودار 2 - میزان رشدبا فرض سرمایه گذاری 10000 دلاری از ژانویه 2022 تا اوت 2022 برای چندین نوع اسناد و اوراق قرضه ایالات متحده.

نمودار 2 - میزان رشدبا فرض سرمایه گذاری 10000 دلاری از ژانویه 2022 تا اوت 2022 برای چندین نوع اسناد و اوراق قرضه ایالات متحده.

در ماه فوریه، خوانندهای برای من ایمیلی ارسال کرد که در آن نظرات خودش را در مورد اینکه کدام دارایی در برابر تورم نقش محافظتی ایفا میکند، توضیح داد. او تا حد زیادی درست میگفت، طبق گفته های او دارایی هایی همچون طلا، ارزهای رمزنگاری شده (که اغلب به عنوان محافظ تورم معرفی شدهاند و تا کنون عملکرد بدی داشتهاند) و اوراق خزانه طولانی مدت محافظت شده در برابر تورم همگی با مشکل مواجه شدهاند. بنابراین، او توصیه کرد که در این شرایط بهتر است اوراق خزانه محافظت شده در برابر تورم کوتاه مدت تری نگهداری کنید.

در واقع، تنها تعهد بدهی به سود تا ماه اوت، اوراق قرضه پس انداز سری اول بوده است که بنا به تعریفش نمی تواند ضرر کند. درست است، اسناد قرضه با نرخ شناور تقریباً در معرض خطر قرار گرفتهاند، و صندوقهای اوراق قرضه غیرسنتی بسیار کمتر از رقبای معمولی خود ضرر کردهاند؛ اما هیچیک از این سرمایهگذاریها واقعاً موفق نبودهاند.

این موارد من را به یک موضوع جالب سوق می دهد: پول نقد (دلار) به عنوان پوشش تورم. این دارایی دست کم گرفته شده است. در طول تاریخ، پول نقد (دلار) از تورم پیشی نگرفته است – اما از آن عقب نمانده است. در مجموع، سود پرداختی اسناد خزانه با رشد بلندمدت تورم مطابقت داشته است. و هنگامی که شوکهای تورمی کوتاهمدت وارد میشوند، مانند امسال، پول نقد دارای این فضیلت است (مانند اوراق قرضه I) که ارزش پول را از دست نمیدهد. شما می توانید با داشتن سایر "حفاظ های تورمی" کارهای بسیار بدتری انجام دهید.

سرمایه گذاری های جایگزینی

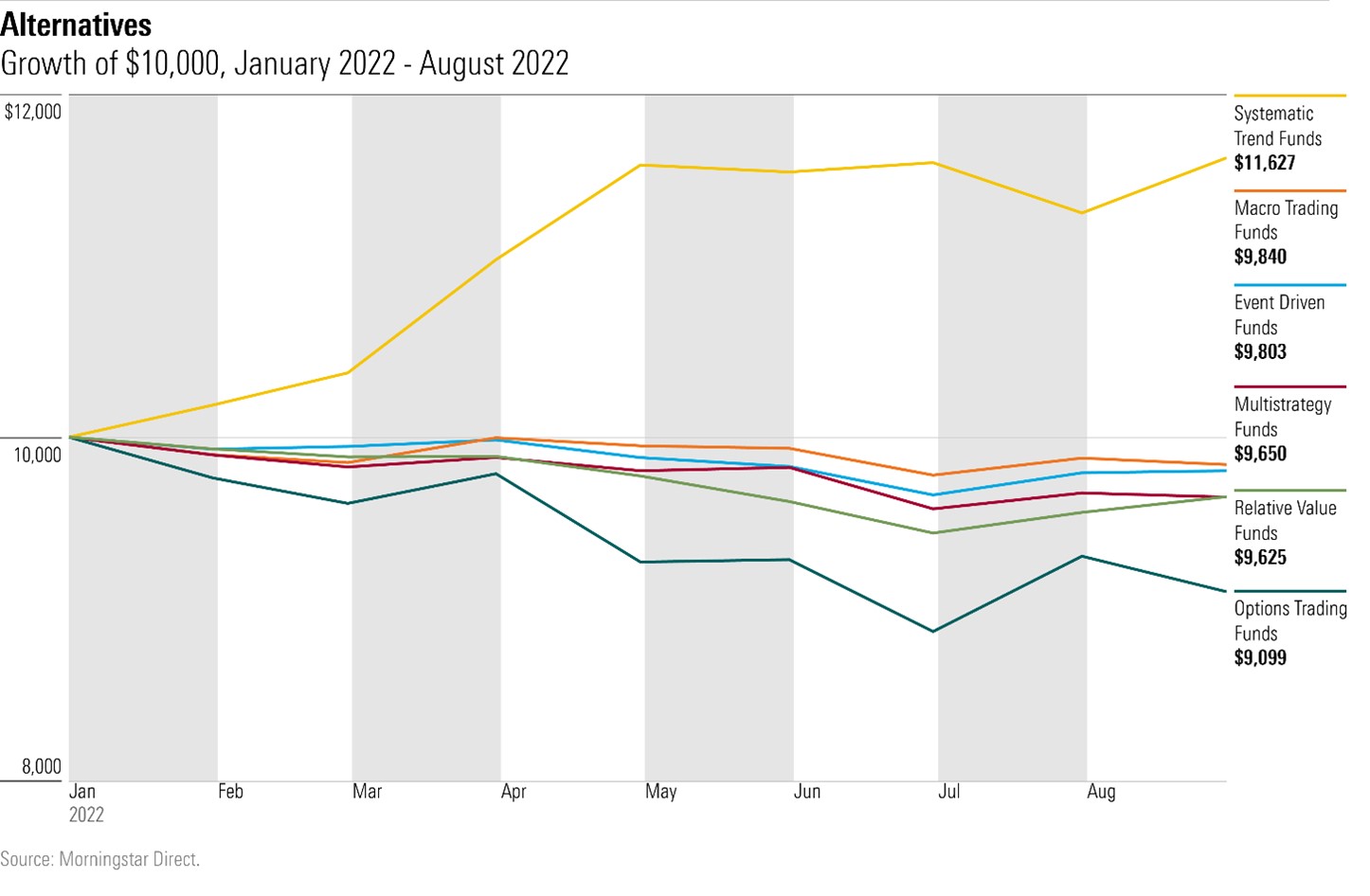

نامزدهای نهایی متشکل از استراتژی های سرمایه گذاری جایگزین هستند که در حقیقت انصاف، نوید تنوع پرتفوی های معمولی را می دهند، نه به طور خاص برای محافظت در برابر تورم. اما مطمئناً پوشش در برابر تورم یکی از اشکال متنوع سازی است؛ بنابراین آزمون معتبر باقی می ماند. می توان امیدوار بود که چندین استراتژی سرمایه گذاری جایگزین موفق به کسب سود شده باشند.

هرچند این امید بیهوده است! فقط صندوقهای روند سیستماتیک - مجموعهای متنوع از لحاظ جغرافیایی که عمدتاً از صندوقهای آتی مدیریتشده تشکیل میشود که در رالی کامودیتی ها شرکت کردهاند – سودده بوده اند. سایر استراتژیهای جایگزین عملکرد قابل قبولی داشتهاند و از زیانهای شدید ثبتشده توسط شاخصهای اصلی بازار سهام و اوراق قرضه اجتناب کردهاند. اما مانند سایر پوششهای بالقوه در برابر تورم، به استثنای کامودیتی های غیر از طلا و اوراق قرضه I، چنین سرمایهگذاریهایی با این وجود نتوانسته است سود واقعی را به همراه داشته باشد.

نمودار 3 - میزان رشد با فرض سرمایه گذاری 10000 دلاری از ژانویه 2022 تا اوت 2022 برای چندین دسته از صندوق های سرمایه گذاری جایگزین.

نمودار 3 - میزان رشد با فرض سرمایه گذاری 10000 دلاری از ژانویه 2022 تا اوت 2022 برای چندین دسته از صندوق های سرمایه گذاری جایگزین.

جمع بندی

سرمایه گذاری برای کاهش تورم ساده است: مالکیت اوراق قرضه خزانه بلند مدت. آنها به ناچار از کاهش تورم سود می برند. نه تنها کاهش قیمت ها بازده واقعی آنها را افزایش می دهد، بلکه اوراق قرضه بلند مدت تقریباً همیشه توزیع خود را با ثبت سود سرمایه تکمیل می کنند. علاوه بر این، عملکرد نسبی آنها هنوز قویتر است، زیرا تا زمانی که اوراق خزانه رونق داشته باشند، قیمت سرمایهگذاریهای رقیب (مانند سهام) کاهش مییابد.

همانطور که نتایج امسال نشان داده است، آماده شدن برای تورم موضوع دیگری است. آنچه قبلاً کارآمد بود ممکن است دوباره کارآمد واقع نشود. اوراق قرضه همیشه رشد خواهند کرد. احتمالاً کامودیتی های غیر از طلا نیز همراه با سرمایهگذاری مربوط به صندوقهای روند سیستماتیک سودآور خواهند بود، اما مطمئناً ممکن است که تورم بدون افزایش قیمت انرژی به وجود بیاید. (به عنوان مثال، تقاضای کل جهانی ممکن است هزینههای نیروی کار را افزایش دهد، در حالی که با مازاد نفت موقت همراه است.) و همانطور که دیدهایم، نمیتوان به تمام پوششهای بالقوه تورمی دیگر اعتماد کرد.

به طور خلاصه، زیان ناشی از شوک های تورمی اجتناب ناپذیر به نظر می رسد. ممانعت از پرتفویی که درصد بالایی از اوراق قرضه را در اختیار دارد - استراتژی ای که با توجه به محدودیت های خریدی که خزانه داری ایالات متحده برای اوراق قرضه قائل می شود، هم افراطی و هم برای بسیاری از سرمایه گذاران غیرعملی است – به این می رسیم چیزی به نام پرتفوی ضد تورم وجود ندارد؛ مطمئناً کاهنده اثر تورم خواهد بود، اما ضد تورم نیست.

منبع: وبسایت تحلیلی Morning Star

ارسال نظر