اخبار فوری

سهامداران پتروشیمی مارون به مجمع میروند: با ابهام در پایداری سود مارون

کد خبر: ۱۰۴۶۳۵

۱۲:۰۰

۱۴۰۴/۰۴/۲۴

پتروشیمی مارون سهامداران خود را برای شرکت در مجمع عمومی عادی در روز چهارشنبه به تاریخ ۲۵ تیر ماه ۱۴۰۴ فراخوانده است. سود خالص اینشرکت در ۱۲ ماهه منتهی به پایان اسفند ۱۴۰۳ با مدیریت عاملی امین امرایی با رشد ۱۵۴ درصدی به بالای ۱۴ همت رسید. احتمال پایداری روند رشد سود مارون را با نبض بورس بررسی کنید.

به گزارش نبض بورس، پتروشیمی مارون سهامداران خود را برای شرکت در مجمع عمومی عادی در روز چهارشنبه به تاریخ ۲۵ تیر ماه ۱۴۰۴ فراخوانده است. سود خالص اینشرکت در ۱۲ ماهه منتهی به پایان اسفند ۱۴۰۳ با مدیریت عاملی امین امرایی با رشد ۱۵۴ درصدی به بالای ۱۴ همت رسید. احتمال پایداری روند رشد سود مارون را با نبض بورس بررسی کنید.

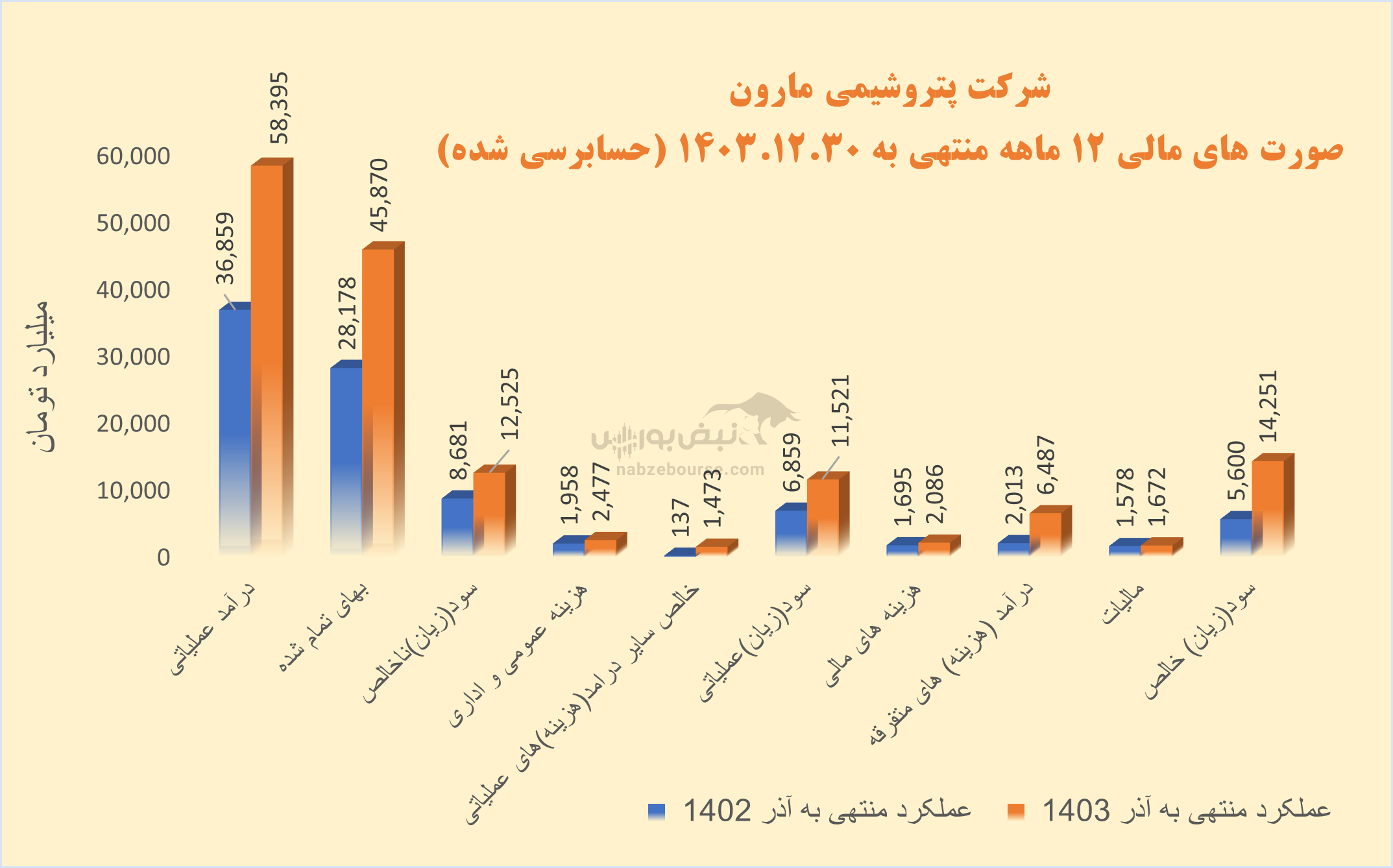

در اسکیل ۱۲ ماهه، درآمد عملیاتی مارون ۵۸% افزایش داشت و با افزایش بالاتر و ۶۳% در بهای تمام شده و همچنین با رشد خالص سایر درآمدهای عملیاتی، شرکت به بالای ۱۱ هزار میلیارد تومان سود عملیاتی رسید. این در حالیست که شرکت در مدت مشابه قبل ۷ هزار میلیارد تومان سود عملیاتی شناسایی کرد. بدین ترتیب مارون ۶۸% رشد را در سود عملیاتی خود تجربه کرد.

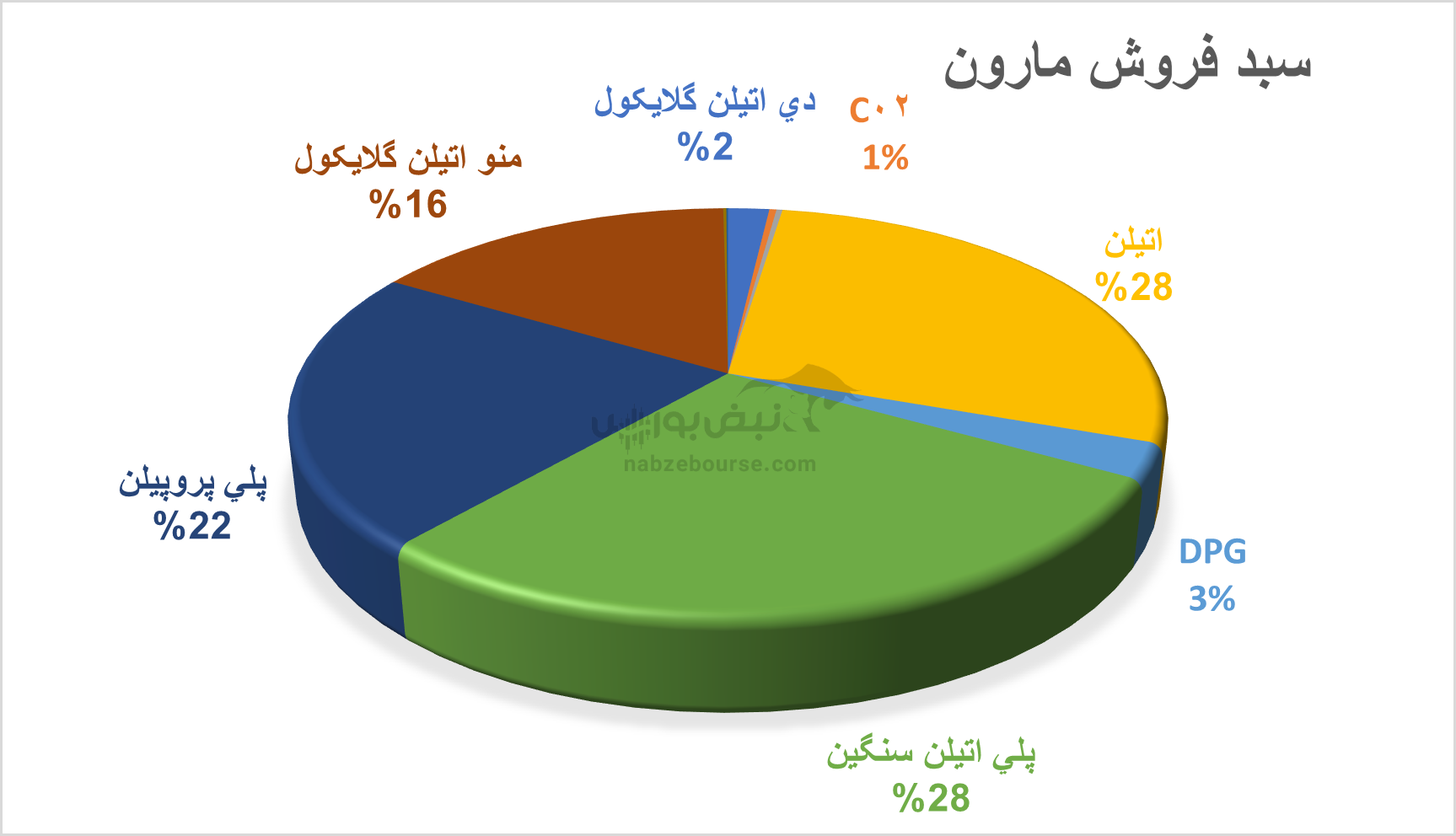

سبد فروش شرکت عمدتا از پلی اتیلن سنگین، اتیلن و پلی پروپیلن متشکل است و حدود ۲۳% از فروش شرکت صادراتی است. در ۱۲ ماهه مقدار تولید و فروش نیز با رشد همراه بود.

سبد فروش شرکت عمدتا از پلی اتیلن سنگین، اتیلن و پلی پروپیلن متشکل است و حدود ۲۳% از فروش شرکت صادراتی است. در ۱۲ ماهه مقدار تولید و فروش نیز با رشد همراه بود.هزینههای مالی معادل ۲۳% افزایش داشت و با ثبت رقم بالای ۲ همت، عملا ۱۸% سود عملیاتی را به خود اختصاص داد.

درآمد غیرعملیاتی حدود ۶۵۰۰ میلیارد تومان گزارش شد که به ۵۶% سود عملیاتی رسید. افزایش سهم درآمد غیر عملیاتی در سبد درآمدی شرکت به دلیل بی ارتباط بودن با فعالیت اصلی شرکت و عدم استمرار، پایدار نیست و میتواند از کیفیت سود بکاهد.

در نهایت سود خالص شرکت با افزایش ۱۵۴ درصدی به بالای ۱۴ هزار میلیارد تومان رسید.

مارون رشد قابل توجه سود ۱۲ ماهه را ناشی از افزایش مقدار و نرخ فروش، کاهش هزینههای جذب نشده و ضایعات غیرعادی تولید، کاهش توقفات تولید به دلیل اجرای تعمیرات اساسی و افزایش سود ناشی از تسعیر ارز داراییهای عملیاتی عنوان نمود.

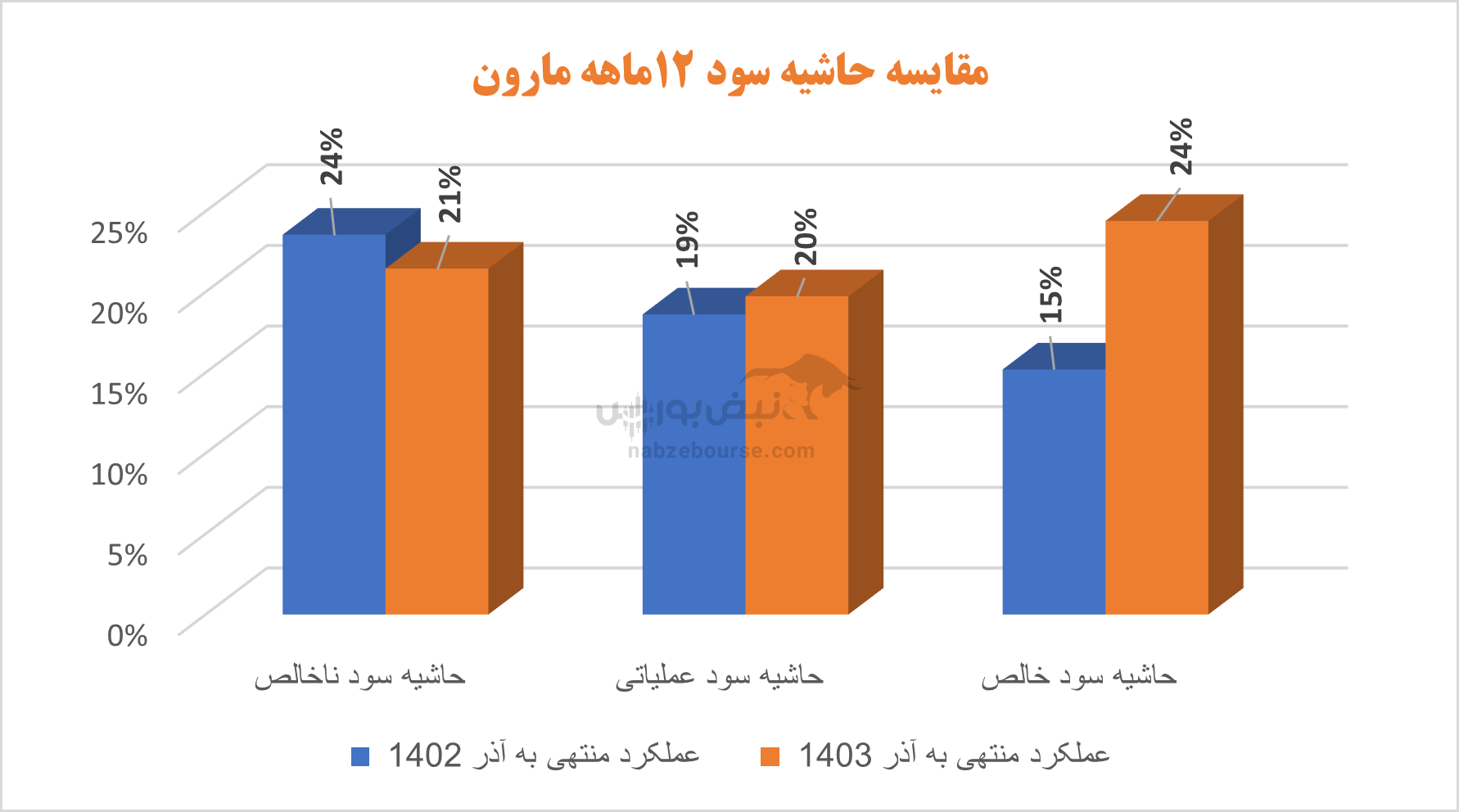

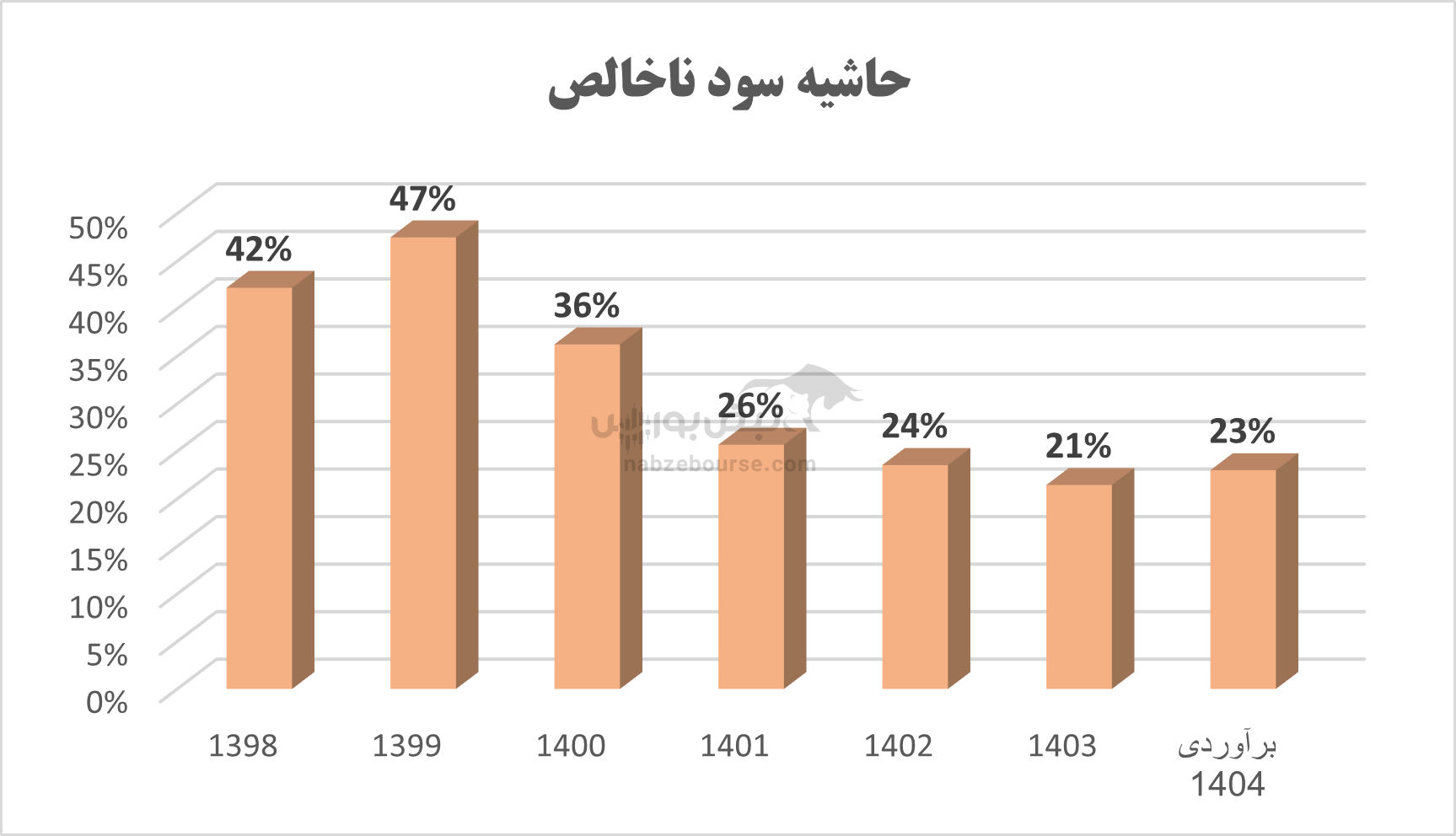

از منظر معیارهای سودآوری، حاشیه سود نا خالص به دلیل عدم کنترل هزینههای تولید و افزایش بیشتر بهای تمام شده نسبت به فروش، با کاهش ۳ درصدی همراه بود. رشد حاشیه سود عملیاتی نیز ازافزایش سود تسعیر ارز عملیاتی و همچنین رشد حاشیه سود خالص نیز عمدتا از محل درآمد غیر عملیاتی ناشی شده است. از این رو نمیتوان انتظار داشت رشد این معیارهای سودآوری مستمر باشد.

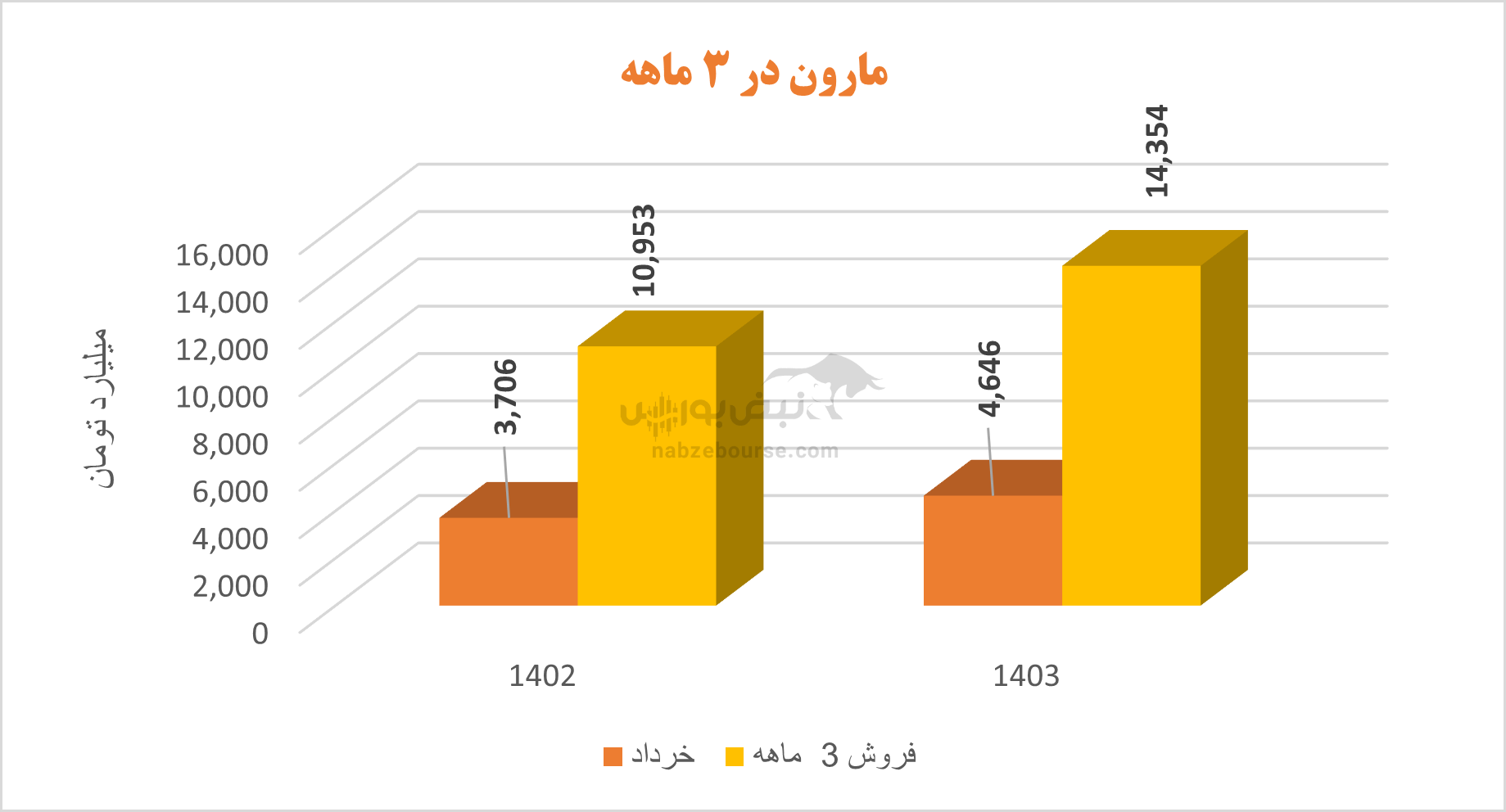

شرکت در فصل نخست سال ۱۴۰۴ حدود ۱۴ هزار میلیارد تومان فروخت که نسبت به دوره مشابه قبل ۳۱% رشد را تجربه کرد. این رشد صرفا ناشی از افزایش نرخ بوده است. نکته منفی عملکرد ۳ ماهه این است که مقدار تولید و فروش با افت ۱۷ درصدی مواجه شد.

مارون در مجمع مربوط به سال ۱۴۰۲، ۷۵۰۰ ریال به ازای هر سهم سود تقسیم نمود که معادل ۶۶% سود هر سهم بوده است.

ازسال ۱۳۹۹ تا ۱۴۰۳ روند حاشیه سود ناخالص مارون نزولی بوده است. با توجه به ترکیب درآمدی شرکت درسال ۱۴۰۳ و عدم تکرار پذیری بخشهایی از آن، عدم کنترل بهینه هزینههای تولید و افزایش بیشتر بهای تمام شده نسبت به فروش، همچنین افت مقدار تولید و فروش در بهار ۱۴۰۴، به نظر نمیرسد پتروشیمی مارون با سکانداری امین امرایی بتواند رشد سودآوری سال ۱۴۰۳ را در سال ۱۴۰۴ نیز تکرار کند.

ارسال نظر