اخبار فوری

کاهش تخفیف نرخ خوراک زمستان ۱۴۰۲ برای شبریز و شراز | تخفیف سال ۱۴۰۳ چه خواهد شد؟

کد خبر: ۱۰۱۷۴۱

۱۲:۰۰

۱۴۰۴/۰۳/۱۰

پتروشیمی تبریز و پتروشیمی شیراز طی یک شفاف سازی سهامداران خود را غافلگیر کردند. این دو شرکت در توضیح مبانی و مفروضات تهیه صورتهای مالی سال ۱۴۰۳ به ترتیب از کاهش ۱.۳ تا ۱.۵ درصدی نرخ تخفیف خوراک برای زمستان ۱۴۰۲ خبر دادند. آیا تخفیف ۱۴۰۳ نیز کاهش خواهد داشت؟

به گزارش نبض بورس، پتروشیمی تبریز و پتروشیمی شیراز طی یک شفاف سازی سهامداران خود را غافلگیر کردند. این دو شرکت در توضیح مبانی و مفروضات تهیه صورتهای مالی سال ۱۴۰۳ به ترتیب از کاهش ۱.۳ تا ۱.۵ درصدی نرخ تخفیف خوراک برای زمستان ۱۴۰۲ خبر دادند. آیا تخفیف ۱۴۰۳ نیز کاهش خواهد داشت؟

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

فرسودگی و قدیمی بودن تجهیزات و فناوری پالایشگاههای کشور سبب شده تا حجم زیادی از محصولات پالایشی کشور را نفتکوره (محصولی کمارزشتر از نفت خام) تشکیل دهد و در مقابل سهم فرآوردههای سبک مانند بنزین بسیار پایین باشد. عرضه فرآوردهها متناسب با تقاضای بازار داخلی نباشد و کشور به تدریج به واردات فرآوردههای نفتی سبک مانند گازوئیل و بنزین بپردازد.

هیات دولت در راستای تشویق پالایشگاهها به تولید محصول کیفی و کاهش تولید مازوت و قیر، دستورالعمل سیاست تشویقی کاهش ۵ درصدی نرخ برای خوراک را به شرط تولید محصول کیفی و کاهش تولید فرآوردههای سنگین در ۲۶ دیماه ۱۴۰۳ مصوب کرد.

بر اساس آئین نامه اجرایی ماده ۴۵ قانون برنامه پنج ساله هفتم پیشرفت جمهوری اسلامی ایران:

اعطای تخفیف پنج درصدی (۵%) خوراک شرکتهای پالایش نفت و میعانات گازی و نیز تخفیف خوراک تحویلی به شرکتهای پتروشیمی مشروط به رعایت موارد زیر است:

۱ ـ اختصاص حداقل چهل درصد (۴۰%) از سود خالص پایان سال مالی قبل به حساب اندوخته سرمایهای مخصوص طرح (پروژه)های کیفی سازی و توسعه زنجیره پایین دستی هر شرکت

۲ـ پیشرفت مالی و فیزیکی طرح (پروژه)های کیفی سازی مصوب شرکت پالایش و پخش بر اساس گزارش شرکت ملی مهندسی و ساختمان نفت ایران.

همچنین بر اساس این دستورالعمل میزان فرآوردههای سنگین تولیدی شرکتهای پالایش نفت در پایان اجرای قانون برنامه پنج ساله هفتم پیشرفت جمهوری اسلامی ایران مصوب ۱۴۰۳، نباید از بیست درصد (۲۰ %) تولیدات آن شرکتها بیشتر باشد.

این قانون با هدف افزایش کیفیت محصولات پالایشی، کاهش تولید نفتکوره، و تطابق فرآوردههای نفتی با استانداردهای داخلی و بینالمللی اجرا شده است.

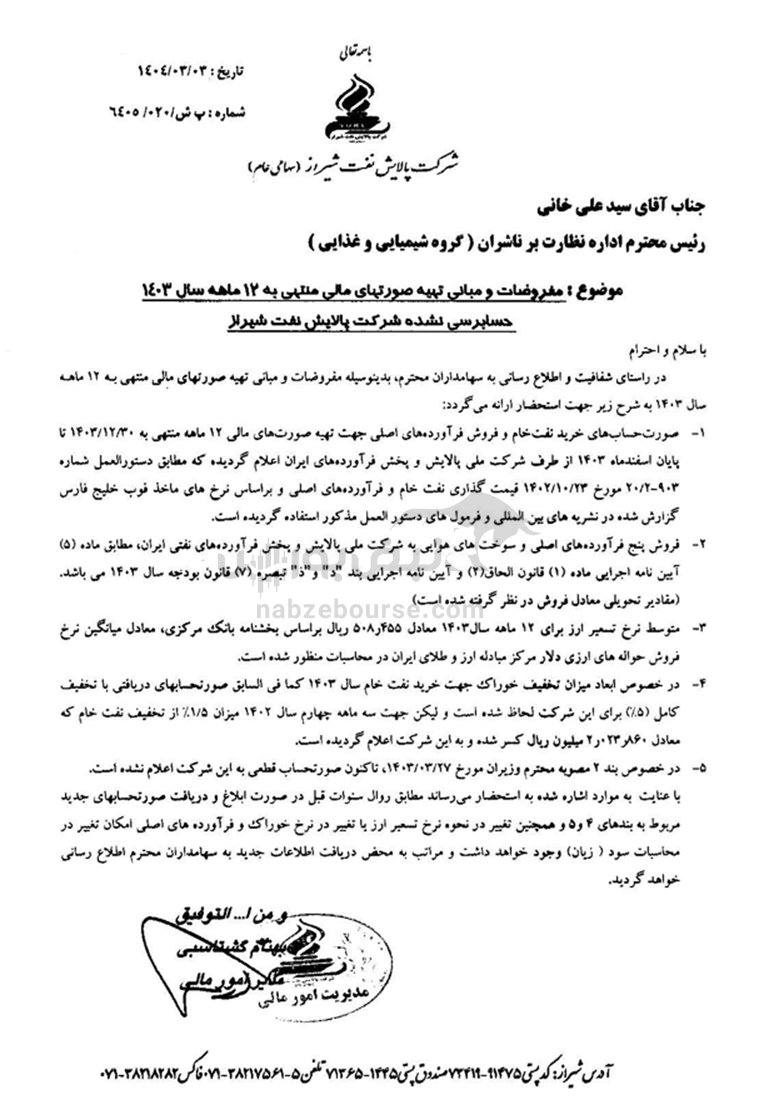

پتروشیمی شیراز طی گزارش شفاف سازی که در تاریخ سوم خرداد ماه کدال کرد، اعلام داشت که میزان تخفیف خوراک جهت خرید نفت خام سال ۱۴۰۳ کما فی السابق صورتحسابهای دریافتی با تخفیف کامل ۵% برای این شرکت لحاظ شده است و لیکن جهت سه ماهه چهارم سال ۱۴۰۲ میزان ۱.۵% از تخفیف نفت خام که معادل ۲۰۲ میلیارد تومان کسر شده و به این شرکت اعلام گردیده است.

پتروشیمی تبریز نیز بیان داشت میزان تخفیف خوراک جهت خرید نفت خام سال ۱۴۰۳ کما فی السابق صورتحسابهای دریافتی با تخفیف کامل ۵% برای این شرکت لحاظ شده است ولی جهت سه ماهه چهارم سال ۱۴۰۲ میزان ۱.۳% از تخفیف نفت خام معادل ۳۸۶ میلیارد تومان کسر شده و به این شرکت اعلام گردید؛ که دراین خصوص شرکت طی نامهای اعتراض خود را به شرکت ملی پالایش و پخش منعکس نموده است.

پتروشیمی تبریز نیز بیان داشت میزان تخفیف خوراک جهت خرید نفت خام سال ۱۴۰۳ کما فی السابق صورتحسابهای دریافتی با تخفیف کامل ۵% برای این شرکت لحاظ شده است ولی جهت سه ماهه چهارم سال ۱۴۰۲ میزان ۱.۳% از تخفیف نفت خام معادل ۳۸۶ میلیارد تومان کسر شده و به این شرکت اعلام گردید؛ که دراین خصوص شرکت طی نامهای اعتراض خود را به شرکت ملی پالایش و پخش منعکس نموده است.• عدم اختصاص حداقل ۴۰ درصد از سود خالص سالانه به طرحهای کیفیسازی: طبق آییننامه، شرکتهای پالایشی باید بخشی از سود خود را به پروژههای ارتقای کیفیت فرآوردههای نفتی و کاهش تولید فرآوردههای سنگین اختصاص دهند؛ که شبریز و شراز در مجمع عمومی برگزار شده در سال ۱۴۰۳ مربوط به سال مالی ۱۴۰۲، تقسیم سود حدود ۶۰ درصدی داشتهاند و مورد اول به نظر نمیتواند عامل کاهش تخفیف باشد.

• عدم کاهش تولید فرآوردههای سنگین: طبق تبصره آییننامه، میزان فرآوردههای سنگین تولیدی شرکتهای پالایش نفت نباید از ۲۰ درصد تولیدات آنها بیشتر باشد.

• عدم پیشرفت کافی در اجرای طرحهای کیفیسازی: پالایشگاهها موظف بودند که طرحهای کیفیسازی را مطابق با برنامه زمانبندی مشخص اجرا کنند، اما احتمالا برخی از این پروژهها به تأخیر افتادهاند.

اگر موضوع کاهش تخفیف به عدم پیشرفت طرحهای توسعه مربوط باشد، احتمالا میزان تخفیف سال ۱۴۰۳ نیز آب خواهد رفت. باید منتظر توضیحات بیشتر این دو شرکت بمانیم...

ارسال نظر