به گزارش نبض بورس، شرکت فولاد خراسان در بهار ۱۴۰۴ بار دیگر نشان داد که تکرار مسیرهای گذشته، راهی به سوی بهبود نیست. افت ۴۳ درصدی سود خالص، کاهش تولید و فروش، و جهش شدید هزینههای مالی از ضعفهای مدیریتی و ساختاری این شرکت حکایت دارند. با وجود تغییر مدیریت و انتصاب امیر هیهات بهعنوان سرپرست جدید، مسیر پیشرو نیازمند اصلاحات بنیادین، شفافیت بیشتر و بازنگری در استراتژیهای تولید و فروش است.

مجتمع فولاد در سال ۱۴۰۴ نیز همان فرمان سال قبل را در پیش گرفت. فخاس در عملکرد ۳ ماهه منتهی به خرداد ۱۴۰۴ با سکانداری طهمورث جوان بخت با افت شدید ۴۳ درصدی سود خالص مواجه بود. نبض بورس این بار به سراغ فخاس میرود.

سرپرست فعلی شرکت فولاد خراسان با نماد بورسی «فخاس»، امیر هیهات است که پس از طهمورث جوان بخت از اواخر تیر ماه سال جاری به این سمت منصوب شده است و باید میراث شوم به جا مانده از جوانبخت و تیم او را به دوش بکشد. جوانبخت از اواخر سال ۱۴۰۱ سکان شرکت را در دست داشت.

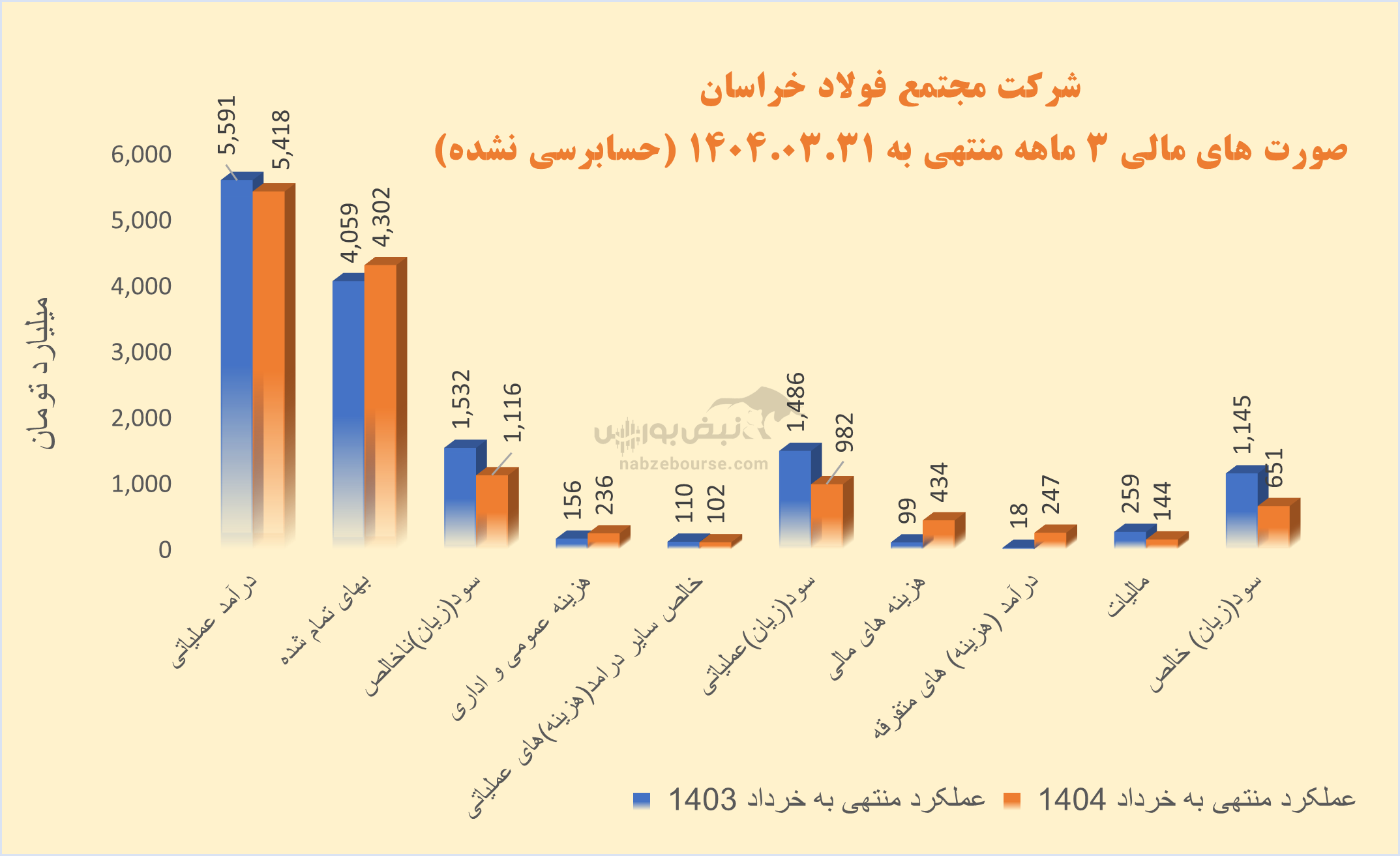

درآمد عملیاتی ۳ ماهه فخاس ۳% کاهش داشت و با افزایش بالاتر و معادل ۶% در بهای تمام شده، سود ناخالص با کاهش ۲۷ درصدی به حدود ۱۱۱۶ میلیارد تومان رسید.

درآمد عملیاتی ۳ ماهه فخاس ۳% کاهش داشت و با افزایش بالاتر و معادل ۶% در بهای تمام شده، سود ناخالص با کاهش ۲۷ درصدی به حدود ۱۱۱۶ میلیارد تومان رسید.

فخاس با ارزش بازار ۲۲.۱ همت، معادل ۲۵% سود عملیاتی، درآمد غیر عملیاتی شناسایی نمود تا سود خالص بیش از این کاهش نیابد. افزایش سهم درآمد غیرعملیاتی در شرکت به دلیل عدم استمرار میتواند به کاهش کیفیت سود منجر شود.

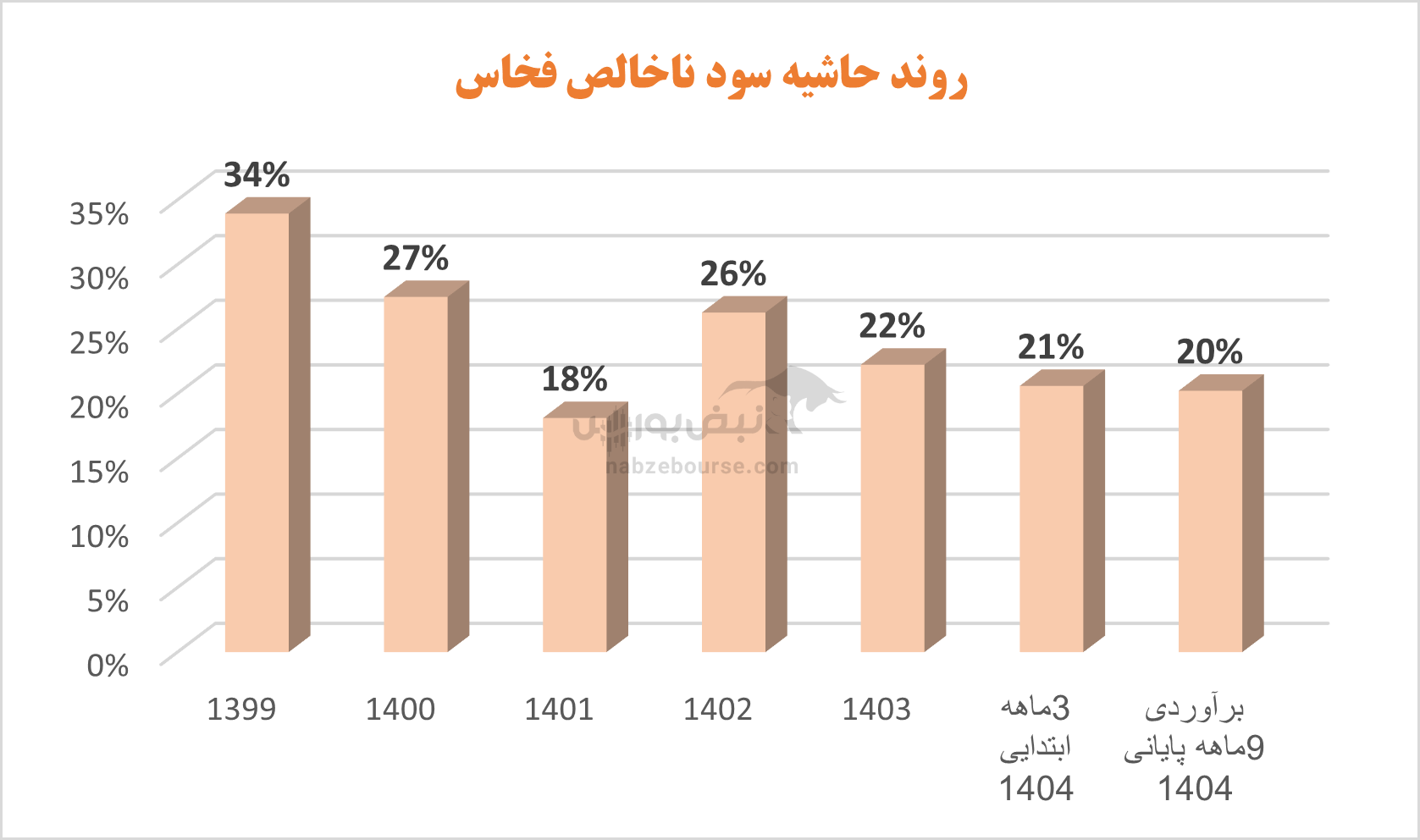

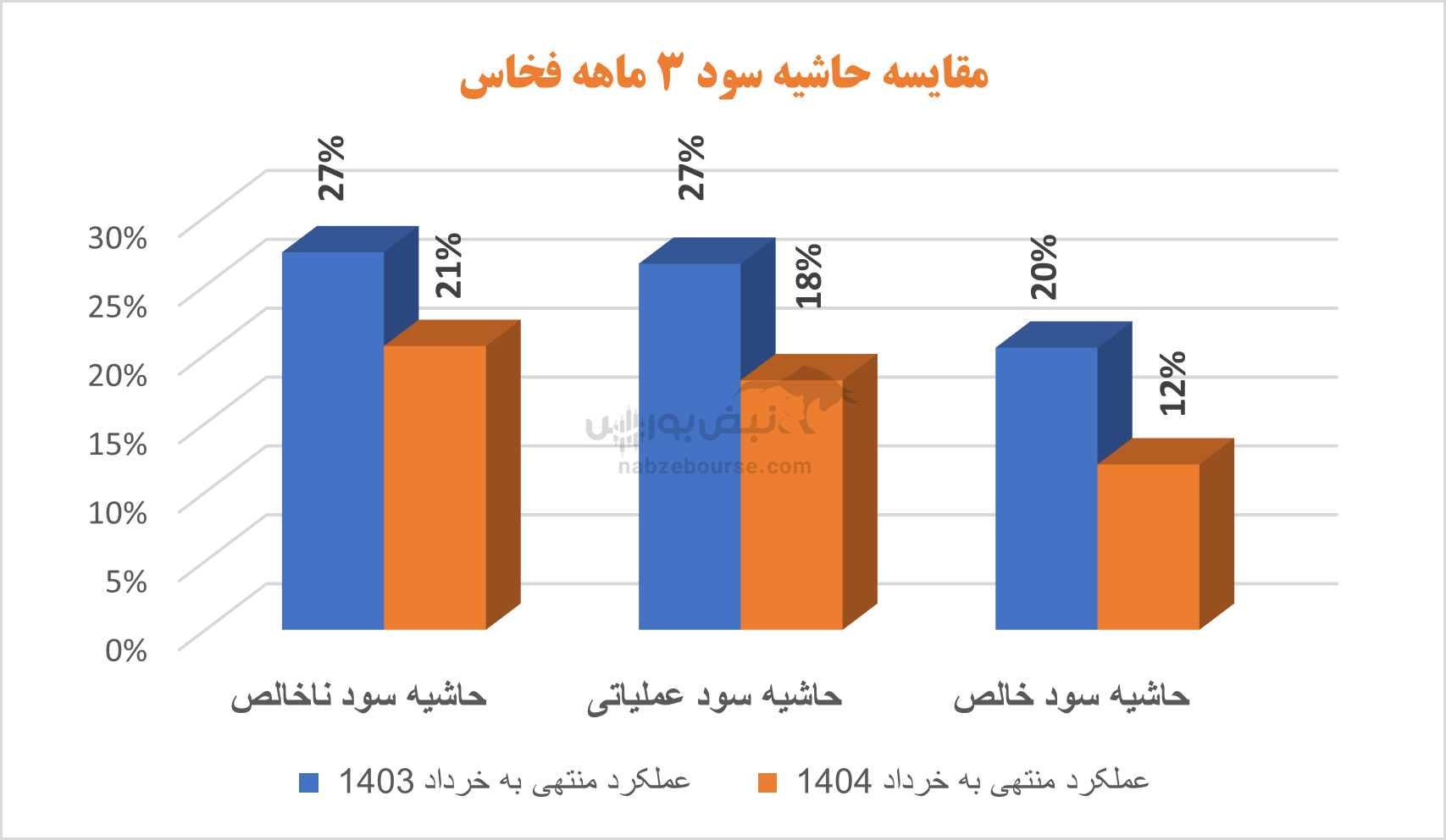

حاشیه سود ناخالص، عملیاتی و خالص شرکت در دوره ۳ ماهه با کاهش مواجه بوده است.

اوضاع کیفیت سود نیز اصلا جالب نیست. شرکت در حالی ۶۵۱ میلیارد تومان سود خالص شناسایی نمود که جریان نقد عملیاتی معادل ۵۴ میلیارد تومان منفی است. زمانی که جریان نقد عملیاتی منفی باشد، به این معناست که شرکت در دوره مالی مورد نظر نتوانسته از فعالیتهای عملیاتی خود وجه نقد کافی تولید کند. این وضعیت میتواند نشاندهنده ضعف در عملکرد عملیاتی، مشکلات در وصول مطالبات، یا افزایش هزینههای جاری باشد.

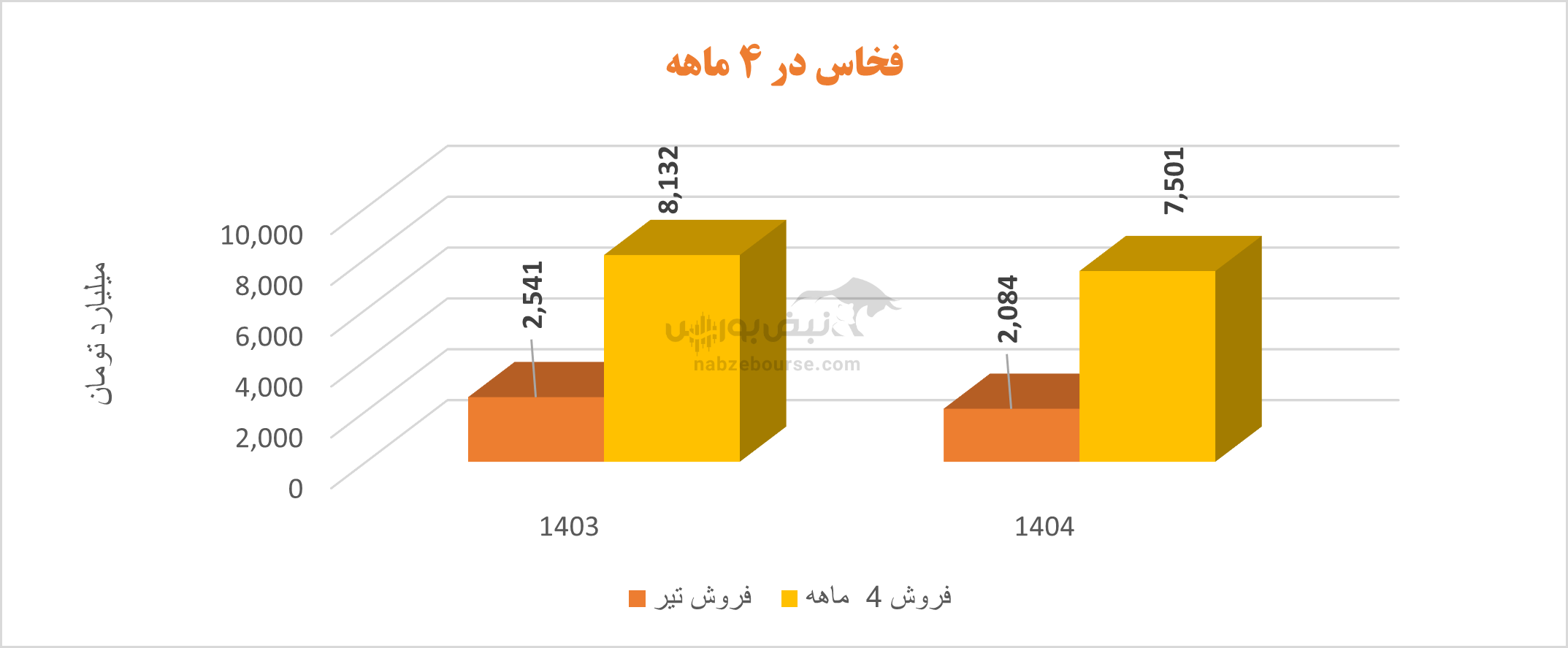

اوضاع کیفیت سود نیز اصلا جالب نیست. شرکت در حالی ۶۵۱ میلیارد تومان سود خالص شناسایی نمود که جریان نقد عملیاتی معادل ۵۴ میلیارد تومان منفی است. زمانی که جریان نقد عملیاتی منفی باشد، به این معناست که شرکت در دوره مالی مورد نظر نتوانسته از فعالیتهای عملیاتی خود وجه نقد کافی تولید کند. این وضعیت میتواند نشاندهنده ضعف در عملکرد عملیاتی، مشکلات در وصول مطالبات، یا افزایش هزینههای جاری باشد.شرکت در تیر ماه ۲۱۰۰ میلیارد تومان فروخت و فروش مجموع ۴ ماهه ابتدایی ۱۴۰۴ را به ۷۵۰۰ میلیارد تومان رساند. فروش ۴ ماهه نیز از کاهش ۸ درصدی نسبت به دوره مشابه قبل حکایت میکند. فخاس برآورد داشت که در ۹ ماهه پایانی ۱۴۰۴، ۳۶ هزار میلیارد تومان بفروشد و فروش سال ۱۴۰۴ را به حدود ۴۲ هزار میلیارد تومان برساند که تا کنون کمتر از ۱۸% بودجه خود را محقق کرده است.

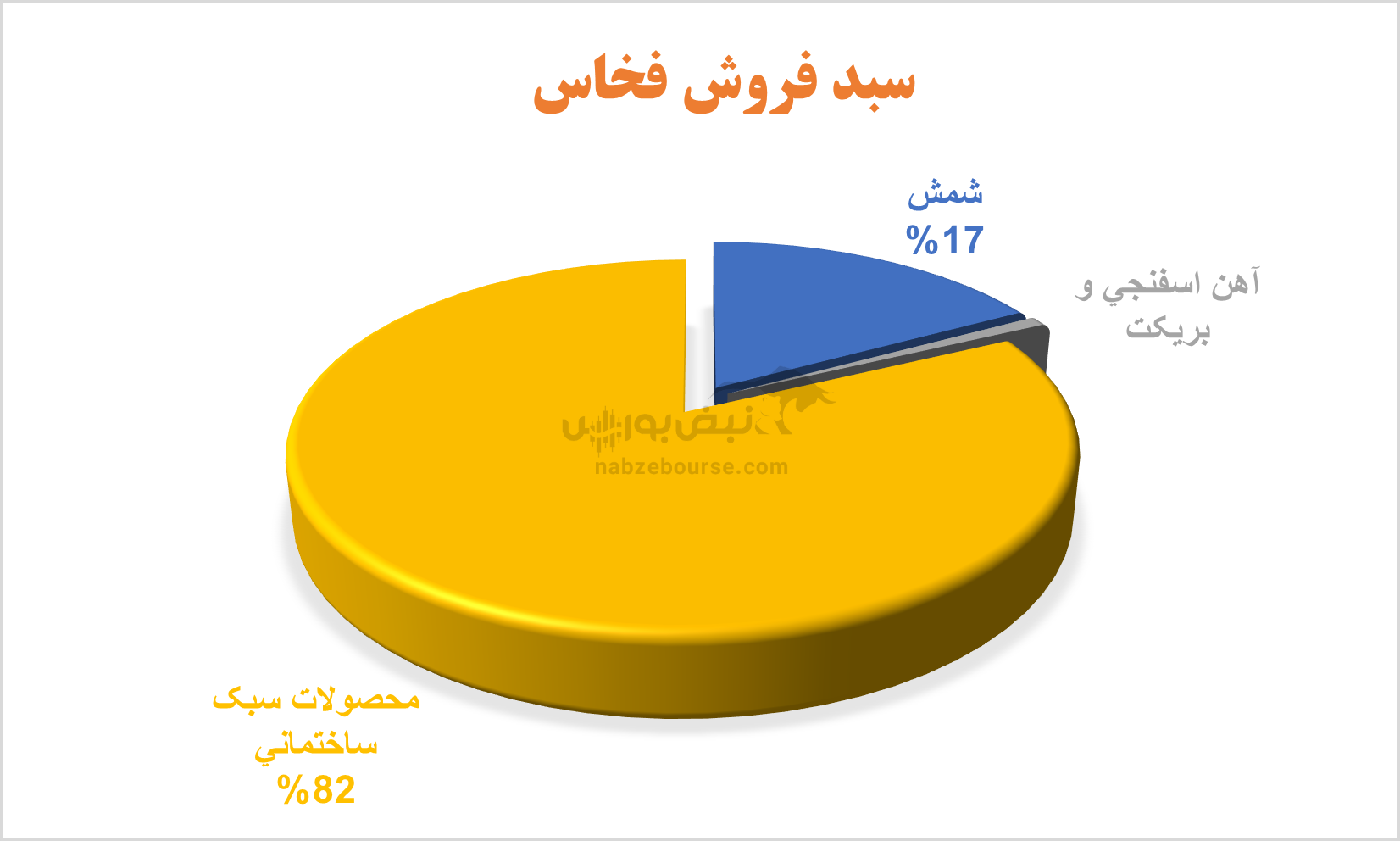

این شرکت در بهار استارت خوبی نداشت و با وجود رشد اندک در مجموع مقدار تولید، با کاهش ۳۱ درصدی مقدار فروش، فروش شرکت با افت مواجه شد.

فخاس سال ۱۴۰۳ را در حالی به پایان رساند که هزینه های مالی بیش از ۳۰۰% رشد داشت و در نهایت به مدد سایر درآمدهای عملیاتی و درآمدهای غیر عملیاتی که بخش نا پایدار درآمد هستند، توانست سود خالص را با رشد ۲۶ درصدی به ۷ همت برساند.

فخاس سال ۱۴۰۳ را در حالی به پایان رساند که هزینه های مالی بیش از ۳۰۰% رشد داشت و در نهایت به مدد سایر درآمدهای عملیاتی و درآمدهای غیر عملیاتی که بخش نا پایدار درآمد هستند، توانست سود خالص را با رشد ۲۶ درصدی به ۷ همت برساند.

در کنار این مسائل، حواشی مدیریتی، فضای بیثباتی، وابستگی به بازار داخلی، تمرکز بر محصولات خاص مانند میلگرد، و تأثیرات ناشی از تحریمها و نوسانات ارزی، چالشهای محیطی مهمی هستند که مدیریت جدید شرکت باید برای آنها راهکارهای مؤثر بیابد.

در مجموع، عملکرد فخاس در بهار ۱۴۰۴ نهتنها از کاهش سودآوری حکایت دارد، بلکه نشانههایی از تضعیف بنیانهای عملیاتی و مالی شرکت را نیز آشکار کرده است. برای بازگشت به مسیر رشد پایدار، ضروری است که شرکت با سرپرست جدید خود، امیر هیهات با اصلاح ساختار هزینهها، تنوعبخشی به بازار و محصولات، تقویت شفافیت مدیریتی و بهبود مدیریت نقدینگی، رویکردی تحولگرا و واقعگرایانه در پیش گیرد.